4 Gründe warum die Meta-Aktie vor einer goldenen Zukunft steht!

Liebe Leser,

der S&P500 hat seit Jahresbeginn fast 20 % abgegeben, der NASDAQ Composite ist seit dem Hoch im November 2021 sogar um fast 30 % gefallen. Die aktuelle Situation verunsichert selbstverständlich viele Anleger – insbesondere jene, die im Zuge des Corona-Crashs vor zwei Jahren an die Märkte gekommen sind und bis vor einigen Monaten nichts als steigende Kurse kannten. Die seit Monaten sinkenden Kurse verleiten nicht gerade zum Kauf. Viele Anleger warten aktuell lieber an der Seitenlinie, da sie fürchten, dass es noch weiter heruntergeht, oder sie verkaufen aus diesem Grund sogar ihre Aktien. Doch „wer die Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen“, hat Börsenlegende André Kostolany gesagt.

Tatsächlich bieten Situation wie die aktuelle Marktphase im Rückblick oft die besten Einstiegsgelegenheiten, auch wenn es uns psychologisch schwerfällt, jetzt Geld in den Markt zu investieren. Viele Qualitätsunternehmen sind nun endlich wieder attraktiv bewertet. Wir sollten die Kurseinbrüche als langfristige Investoren daher lieber als Rabattaktion sehen und jetzt bei unseren Lieblingsaktien aufstocken oder die Aktien kaufen, die uns vor einigen Monaten noch zu teuer waren.

Eines dieser Unternehmen, die wir nun für besonders interessant halten, ist die Aktie von Meta. Wir von TraderFox haben in den vergangenen Monaten des Öfteren über Meta berichtet und sind aktuell erst recht der Meinung, dass die Aktie klar unterbewertet ist. Das Unternehmen hat im Zuge der Umbenennung in Meta seine Pläne deutlich gemacht, eine führende Rolle bei der Erschaffung der neuen Generation des Internets zu spielen. Die Chancen hierfür stehen gut: Der Konzern hat enorme Summen zur Investition zur Verfügung und ist in vielen relevanten Bereichen bereits Technologieführer. Gleichzeitig wurde die Aktie für verfehlte Analystenprognosen massiv abgestraft und notiert nun etwa 45 % unter dem Allzeithoch von 384 USD im August letzten Jahres. Mit einem einem KGV von 13,5 ist die Aktie derzeit so günstig bewertet wie nie zuvor. In diesem Update möchten wir daher unser Bull-Case für Meta vorstellen und euch die vier wesentlichen Gründe vorstellen, warum wir das Unternehmen für ein extrem attraktives, langfristiges Investment halten.

Der Markt ist skeptisch gegenüber Zuckerbergs Plänen und bewertet Meta aktuell wie eine Value-Aktie. Wir halten den Kurseinbruch der letzten Monate für übertrieben. Tatsächlich war die Aktie unserer Ansicht nach bereits vor dem Einbruch attraktiv bewertet. An unserer Investment-These hat sich nichts geändert – außer, dass es aktuell eine massive Rabattaktion auf Meta gibt.

Bull-Case-Argument Nr. 1: VR Headsets – Next Wave in Computing

Zuckerberg richtet seine Strategie bei Meta voll und ganz auf das Metaverse aus. Ein integraler Bestandteil dieser neuen Generation des Internets werden Virtual-Reality-Brillen VR-Brillen) sein. Mit der Quest 2 (zuvor bekannt als Oculus) hat Meta Ende 2020 eine der technologisch führenden VR-Brillen auf den Markt gebracht, welche bisher vorwiegend für das Gaming genutzt wird. Darüber hinaus will man allerdings auch eine VR-Brille für die Arbeit (Quest for Business) anbieten. Wenn es nach Zuckerberg geht, so finden Meetings in Zukunft statt per Zoom- oder Teams-Call in der virtuellen Realität statt. So könnte man in naher Zukunft bereits mit Kollegen am anderen Ende der Welt gemeinsam am virtuellen Tisch sitzen.

Was jetzt noch schwer vorstellbar ist, könnte in wenigen Jahren Realität sein. Vor 15 Jahren hätte wohl auch kaum jemand damit gerechnet, dass Videomeetings in großen Teams schon bald zum Alltag gehören würden und persönliche Treffen und klassische Telefonate ersetzen. Der Grund liegt dabei in der User-Experience. So wie Video-Calls damals noch durch schlechte Internetverbindung und mangelhafte Bild- und Tonqualität keine ernstzunehmende Alternative zum Telefon darstellten und nur Nachteile mit sich brachten, schaffen VR-Brillen in der Kommunikation heutzutage noch keinen Mehrwert. Die Brillen sind unbequem, das Bild verursacht Kopfschmerzen und Gestik und Mimik können noch nicht wirklich authentisch rübergebracht werden. Der technologische Fortschritt in dem Bereich ist jedoch rasant, weshalb wir davon ausgehen, dass sich die VR-Kommunikation in wenigen Jahren deutlich authentischer anfühlen wird und durch die vielen potenziellen Vorteile eine Alternative zu Video-Calls darstellen könnte. Ein vor einigen Monaten angekündigtes Headset mit dem Namen "Project Cambria" ist noch für dieses Jahr geplant. Es wird für den Arbeitsalltag entwickelt und damit kein Nachfolgemodell des Quest 2 sein. Laut Zuckerberg könnte Cambria den Laptop sowie andere Arbeitsgeräte ersetzen. In dem neuen Headset sollen Eye-Tracking und Face-Tracking-Funktionen verbaut werden, um Mimik und Augenkontakt zu simulieren. Handbewegungen sollen sich Zuckerberg zufolge genauso natürlich anfühlen wie in der realen Welt.

In der VR- und AR-Sparte Reality Labs könnte Facebook dieses Jahr bereits 4-5 Mrd. USD verdienen, wenn das neue Cambria Mixed Reality Headset von den Kunden gut angenommen wird. Auf der Softwareseite arbeitet Reality Labs an diversen VR-Plattformen wie Horizon Worlds. Bloomberg geht davon aus, dass der VR-Hardware Markt in den kommenden Jahren um über 30 % p.a. wächst und dass Meta die Marktdominanz weiter ausbauen wird.

Bull-Case-Argument Nr. 2: Metaverse wird funktionieren

Cristiano Amon, CEO des Chipkonzerns Qualcomm erklärte das Metauniverse mit dem Vergleich, dass jeder Nutzer einen digitalen Zwilling erhält. Kritiker befürchten, dass durch das Metaverse eine Online-Parallelwelt entsteht und sehen eine große Gefahr darin, dass viele Nutzer in diese abdriften und den Bezug zur Realität verlieren.

Das wahrscheinlichere Szenario ist unserer Ansicht nach, dass das Metaverse unseren Internet-Konsum lediglich in eine neue Umgebung verlagert und als Ergänzung der realen Welt durch sinnvolle Anwendungen nützlich wird. Zwar ist der Hauptanwendungszweck aktuell das Gaming, allerdings gehen wir davon aus, dass schon bald „sinnvolle“ und produktive Tätigkeiten ins Metaverse verlagert werden. Sobald die entsprechenden Funktionen nutzerfreundlich und komfortabel sind, wird das Metaverse Marktanteile von klassischen Internet abgraben. Zu diesen Tätigkeiten gehören neben den erwähnten VR-Calls auch Treffen mit Freunden, Bildung und Sport. Freunde aus verschiedenen Städten oder Ländern könnten die Videokonferenz durch persönliche Treffen im Metaverse ersetzen. Angehende Ingenieure oder Mechaniker könnten durch Metaverse-Anwendungen ihre gelernten Kenntnisse direkt in der Praxis anwenden und sich so auf die tatsächliche Arbeit bestmöglich vorbereiten (siehe Abbildung). Beim Laufen werden wir uns durch AR-Technologie mit Freunden oder uns selbst messen können, in dem wir gegen einen virtuellen Avatar antreten. Und auch der abendliche TV-Konsum kann durch das Metaverse viel spannender gestaltet werden.

Quelle: Meta

Die Medienberichterstattung über das Metaverse ist fast ausschließlich kritisch. Unserer Ansicht nach werden die positiven Aspekte dabei ignoriert. Sobald die Anwendungen komfortabler, nutzerfreundlicher und authentischer werden, dürften die Konsumenten von den Vorteilen gegenüber der heutigen Generation des Internets überzeugt werden.

Bull-Case-Argument Nr. 3: WhatsApp Communities

Mitte April hat sich Mark Zuckerberg auf seinem Facebook-Profil zu den WhatsApp-Communities geäußert. Mit dem Feature transformiert sich WhatsApp endgültig vom reinen Messenger zum sozialen Netzwerk, das viele Vorteile gegenüber den bestehenden Netzwerken Facebook und Instagram bietet. Bisher sind Gruppenchats bei WhatsApp auf 256 Teilnehmer begrenzt. Das neue Update ermöglicht es nun, Communities aus tausenden von Menschen zu erstellen und mit Untergruppen-Chats zu ergänzen.

Communities könnten es zum Beispiel einem Schulleiter erleichtern, alle Eltern von Schülern zusammenzubringen. Sie können aktuelle Informationen austauschen und Gruppen für bestimmte Klassen, außerschulische Aktivitäten oder Freiwilligeneinsätze einrichten. Communities ermöglichen auch anderen Gruppen, wie Vereinen oder sogar Unternehmen, sichere und private Gruppengespräche zu führen und wichtige Ankündigungen an alle Teilnehmer der Gemeinschaft zu senden. Die Telefonnummern von Community-Mitgliedern sollen dabei für andere Mitglieder nicht ersichtlich sein. Das Konzept erinnert an Slack oder Microsoft Teams, nur dass diese größtenteils von Unternehmen genutzt werden, wohingegen WhatsApp bereits von mehreren Milliarden Menschen verwendet wird. Insbesondere Communities für Zwecke außerhalb der Arbeit könnten sich also als Wachstumsmöglichkeit für die Plattform erweisen. Vorteile gegenüber Facebook ergeben sich durch die persönliche Verbindung und wegfallende Anonymität, da dies für ein angenehmeres Diskussionsklima sorgen kann. Communities könnten auch eine weitere Möglichkeit der Monetarisierung darstellen, zum Beispiel indem große Communities wie Unternehmen, Universitäten oder Organisationen spezielle Features hinzubuchen könnten. Auch über Communities hinaus sehen wir großes Monetarisierungspotenzial bei WhatsApp, welches wir im aktien+ Artikel von Februar genauer erläutert haben.

Quelle: Meta

Bull-Case-Argument Nr. 4: Das Kerngeschäft ist nicht tot

Die Q4-2021-Ergebnisse von Meta waren enttäuschend, woraufhin viele Anleger die Netzwerke Facebook und Instagram bereits dem Tode geweiht sahen. Ein Faktor, der Meta, aber auch die anderen Netzwerke zuletzt hart traf und einer der Gründe für den Kurssturz war, ist eine Änderung seitens Apple. In iOS 10 hat Apple die Einstellung "Werbe-Tracking einschränken" für Benutzer eingeführt, die nicht von Werbenetzwerken erfasst werden möchten. Dies erschwert das Targeting für Facebook und Co. bei Nutzern, die diese Einstellung auswählen. Durch das schlechtere Targeting sind die Preise für Werbeanzeigen gefallen. Facebook kann allerdings durch die schiere Menge an Kundendaten weiterhin deutlich höhere Werbekosten als die Konkurrenz aufrufen. Zudem interagieren immer noch viele Menschen über Facebook. Unter Feed-Beiträgen oder in Gruppen kommen weiterhin lebhafte Diskussionen zustande, wie es sie in keinem anderen sozialen Netzwerk gibt.

Die Konkurrenz von TikTok hat zuletzt Druck auf Instgram ausgeübt. Hierauf reagierte man schnell mit der Einführung von TikTok-ähnlichen Kurzvideos, sogenannten Reels. Diese sorgen Zuckerberg zufolge bereits für das größte Engagement-Wachstum auf Instagram und wachsen auch auf Facebook stark. Um das Wachstum der Reels zu beschleunigen, möchte man effiziente Monetarisierungsstrategien für Influencer entwickeln und zudem die Empfehlungsalgorithmen für Nutzer verbessern. Auch unabhängig davon ist Instagram für Influencer trotz der Konkurrenz von TikTok nicht zu ersetzen. TikTok wird zwar bei jungen Leuten immer beliebter, Instagram ist allerdings in allen Bevölkerungsschichten viel weiter verbreitet. Die hohen Preise, die nach wie vor von Instagram-Influencern aufgerufen werden, bestätigen die vielen Vorteile.

Fundamentaldaten

All die positiven Aspekte über das Kerngeschäft lassen sich auch aus den starken Q1-Zahlen ablesen, die die Meta-Aktie zwischenzeitlich deutlich steigen ließen. Die Zahl der aktiven Nutzer stieg trotz der deutlich härteren Covid-Beschränkungen im Jahr zuvor weiter an. Der Gewinn für das Quartal fiel zwar 20 % niedriger aus als noch im Vorjahr, lag damit aber immerhin 7 % über den äußerst pessimistischen Analystenschätzungen. Der Umsatz ist im ersten Quartal um 7 % gestiegen, was angesichts der Covid-Lockerungen, die sich theoretisch eher negativ auf das Geschäft auswirken sollten, beachtlich ist. Darüber hinaus hat sich seit unserer Analyse von Februar nicht viel geändert. Meta ist weiterhin schuldenfrei, verzeichnet eine Nettogewinnmarge von starken 31 % und verfügt über ausreichend Liquidität, um die technologische Entwicklung voranzutreiben und die ambitionierten Ziele der kommenden Jahre zu erreichen. Der Gewinn je Aktie lag im vergangenen Jahr bei 13,77 USD und soll bis 2024 auf 16,76 USD steigen. Der Umsatz soll im gleichen Zeitraum von 118 Mrd. USD auf 170 Mrd. USD steigen.

Im TraderFox Qualitäts-Check kommt die Meta-Aktie weiterhin auf 15/15 Punkte!

Quelle: TraderFox Qualitäts-Check

Bewertung und Analysteneinschätzungen

Meta ist nach KGV und KUV so günstig bewertet wie nie zuvor. Das KGV liegt bei 13,5, das KUV bei etwa 4. Angesichts der positiven Wachstumsaussichten halten wir die Bewertung aktuell für deutlich zu niedrig.

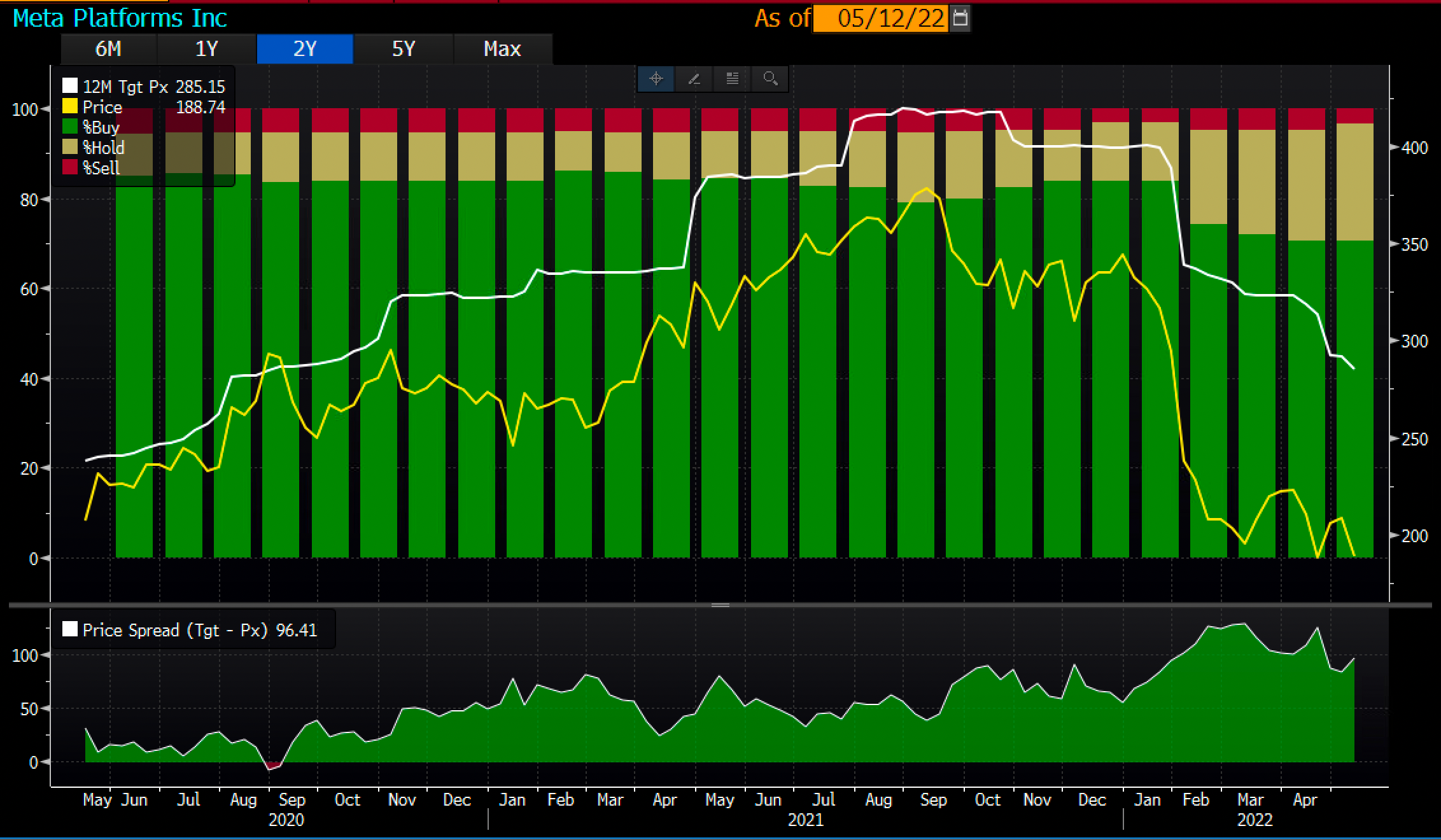

Viele Analysten sehen dies ähnlich. Von 61 Analysten halten 43 die Aktie aktuell für kaufenswert, 16 geben eine Halteempfehlung und nur 2 raten aktuell zum Verkauf. Auf Sicht von 12 Monaten liegt das Kursziel bei 285 USD – ein Aufwärtspotenzial von über 50 %.

Quelle: Bloomberg

Fazit

Wir sind der festen Überzeugung, dass der Markt und die Öffentlichkeit Zuckerbergs Pläne zu kritisch betrachten. Die Potenziale des Metaverse werden unserer Ansicht nach noch nicht wirklich verstanden, da viele Menschen mit virtuellen Welten außerhalb des Gaming-Bereichs noch nicht viel anfangen können. Dies wird sich mit der zunehmenden Nutzerfreundlichkeit, den komfortableren VR-Brillen und den immer vielfältigeren Anwendungsmöglichkeiten ändern. Darüber hinaus sehen wir weiterhin großes Potenzial in der Monetarisierung von WhatsApp, was sich durch die Ankündigung von WhatsApp-Communities noch einmal verstärkt hat. Und: Das Kerngeschäft von Meta lebt, was sich durch die positiven Quartalszahlen bestätigt hat. Wir denken, dass die Meta-Aktie gute Chancen hat, den Markt in den kommenden fünf Jahren deutlich outzuperformen. "Man muss kaufen, wenn in den Straßen Blut fließt" soll Baron Rothschild einmal gesagt haben. Bei Meta ist das aktuell der Fall. Wer unsere Einschätzung teilt, sollte die Rabattaktion nutzen.

Viele Grüße,

Max Henß

Bildherkunft: Adobe Stock