5 spannende Aktien mit tiefem Burggraben!

Liebe Leser,

Langfristig orientierte Investoren sind bei der Aktienauswahl auf der Suche nach Unternehmen, die über ein stabiles und sicheres Geschäftsmodell verfügen. Im Optimalfall heben sie sich durch signifikante Wettbewerbsvorteile von der Konkurrenz ab. Investorenlegende Warren Buffett bezeichnet Aktien, auf die dies zutrifft, als „Burggraben-Aktien“. Die Wettbewerbsvorteile dienen als Schutz vor Angriffen der Konkurrenz – ähnlich wie ein Burggraben, der die Burg vor Angriffen schützt. „The moat protects a valuable business castle“, wie Buffett es in einem seiner Briefe an die Aktionäre ausdrückt.

Ein solcher Burggraben kann durch verschiedene Faktoren entstehen, etwa durch Patente, Kostenvorteile, bekannte Marken (z.B. Coca Cola) oder durch eine quasi-Monopolstellung (z.B. ASML). In Zahlen lässt sich der Burggraben in erster Linie durch eine starke Rentabilität im Vergleich mit der Konkurrenz erkennen. Hierfür ist es sinnvoll, die Nettogewinnmarge zu betrachten: Unternehmen, die bei geringeren Kosten höhere Preise als die Konkurrenz verlangen können, verfügen in der Regel über signifikante Wettbewerbsvorteile. Wichtig ist mir im Screening außerdem eine geringe Verschuldung sowie ein stabiles Wachstum. In aktien RANKINGS, dem führenden Aktienscreener von TraderFox, verwende ich folgende Ranglisten-Faktoren:

- Durchschnittliche Nettogewinnmarge (3 Jahre), Gewichtung 30 %

- Fremdkapitalquote, Gewichtung 20 %, absteigend sortiert

- Stabiles Umsatzwachstum (5 Jahre), Gewichtung 20 %

- Stabiles EPS-Wachstum (5 Jahre), Gewichtung 20 %

- Durchschnittliche Gesamtkapitalrendite (3 Jahre)

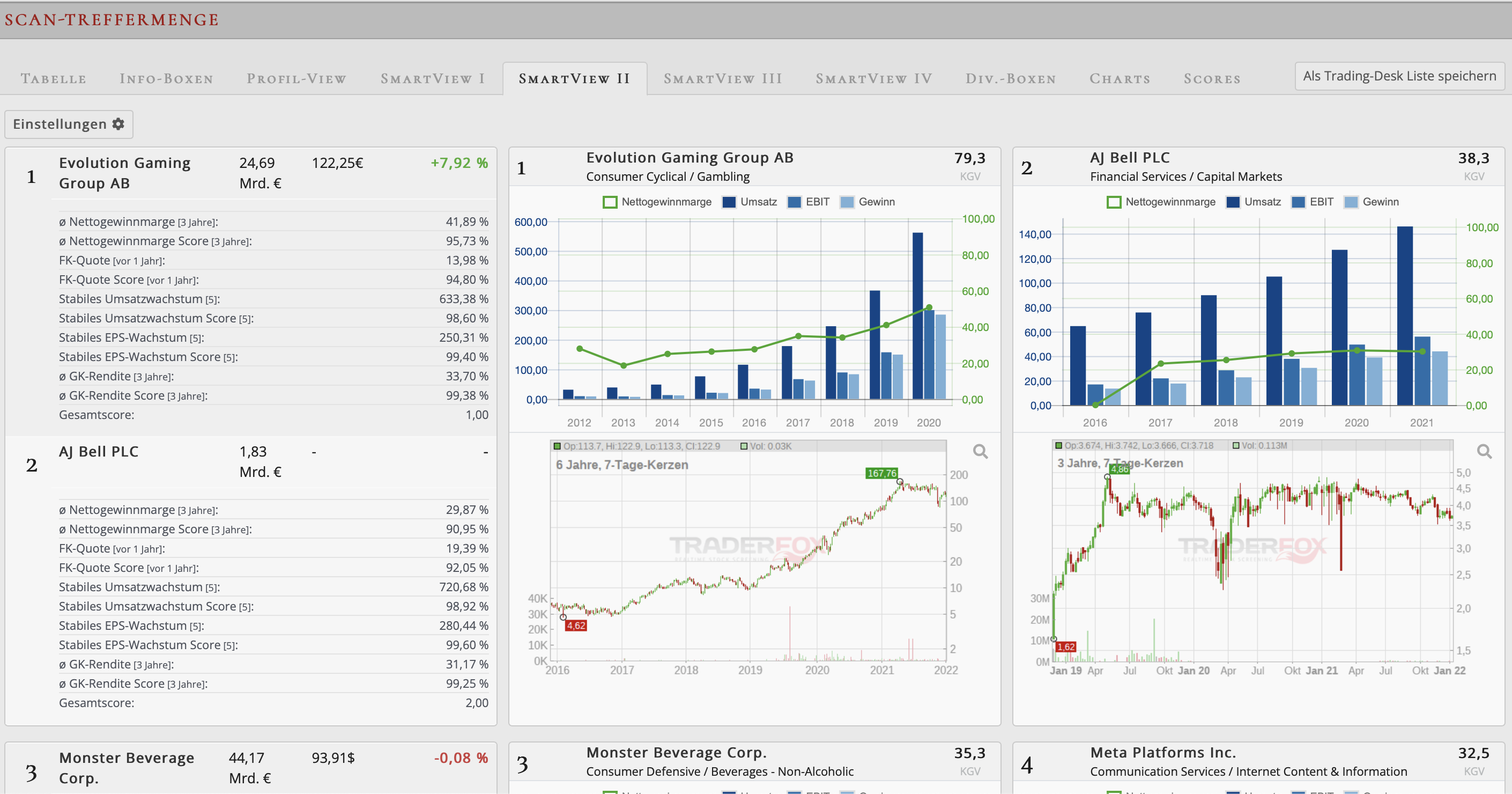

Mithilfe von aussagekräftigen Visualisierungen in unserer Treffermenge im Screening-Tool können wir uns einen schnellen Überblick über die Ergebnisse des Screenings verschaffen. Im Folgenden möchte ich dir 5 spannende Aktien vorstellen, die ich mithilfe des Screenings gefunden habe!

Tipp: Insgesamt stehen in dem Screener weit über 100 Kriterien zur Verfügung, nach denen über 15.000 Aktien gescannt werden können. aktien RANKINGS ist für Kunden des TraderFox Morningstar-Datenpakets verfügbar, welches bereits für 19 € monatlich erhältlich ist und zudem vollen Zugriff auf das TraderFox Aktien-Terminal beinhaltet!

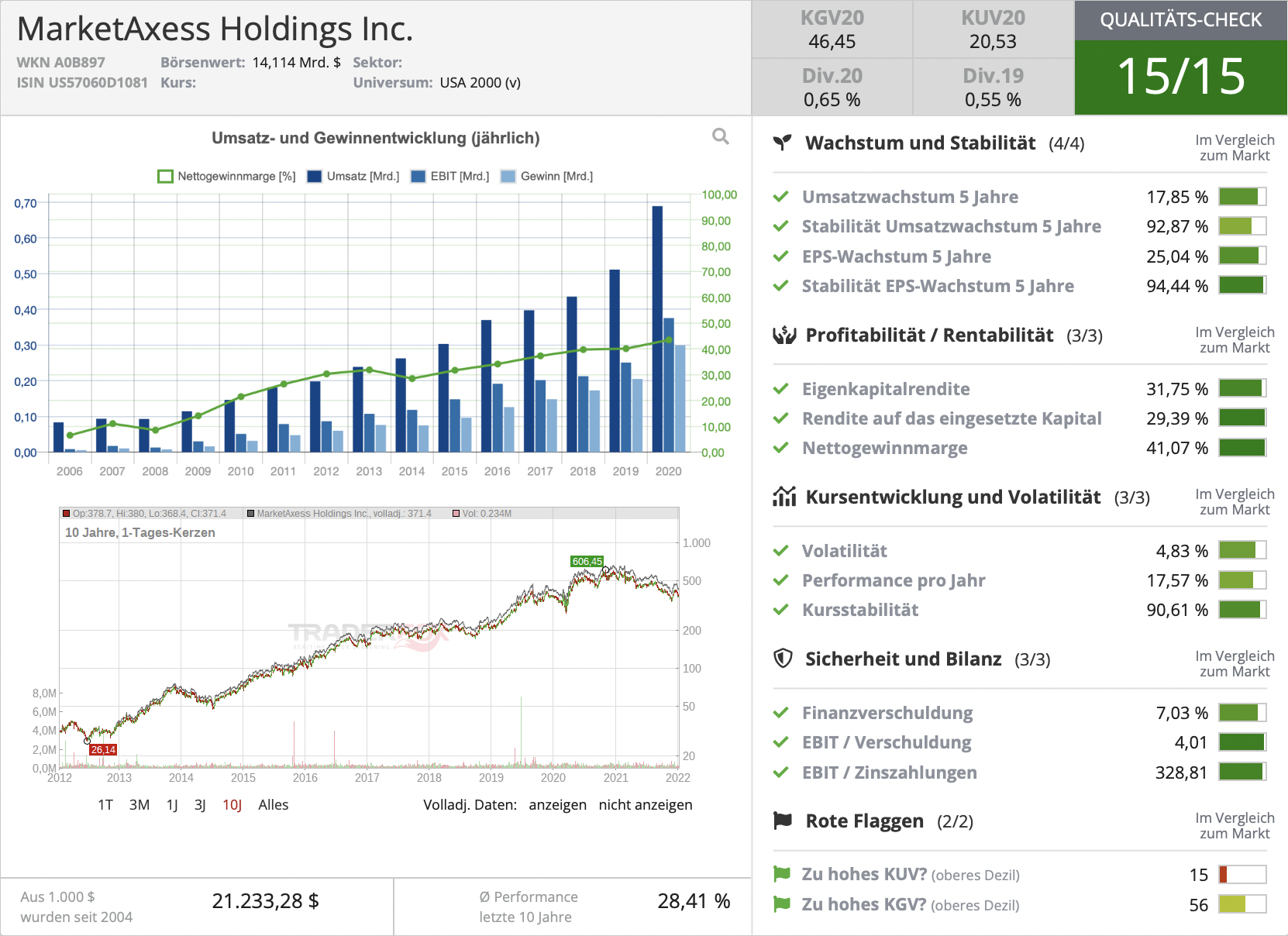

MarketAxess

MarketAxess ist als elektronische Handelsplattform tätig, die professionellen Investoren erlaubt, Staats- und Unternehmensanleihen sowie andere festverzinsliche Produkte wie Credit Default Swaps zu handeln. Das Unternehmen stellt hierfür außerdem umfangreiche Daten- und Analysetools sowie Post-Trade-Services bereit. Über das Open Trading Protocol führt MarketAxess Anleihetrades zwischen institutionellen Investoren und Broker-Dealern aus. Ein Netzwerk von 1800 Firmen, darunter weltweit führende Vermögensverwalter und institutionelle Broker-Dealer, nutzt die Handelstechnologie von MarketAxess zum Handel mit Fixed-Income-Produkten. In Q4 2021 verzeichnete MarketAxess ein tägliches Tradingvolumen von rund 19,5 Mrd. USD täglich. Damit hat das Unternehmen die weltweit größte elektronische Handelsplattform für Anleihen geschaffen!

Datenlösungen wie der Pricing-Algorithmus Composite+ können von den Kunden zur Unterstützung von Handelsentscheidungen oder zur automatisierten Ausführung der Trades genutzt werden. Die Post-Trade Services wie etwa ein automatisiertes regulatorisches Reporting können MarketAxess zufolge hohe Kosten für die Kunden einsparen. Im Bereich der Automatisierung des Handels besteht noch großes Wachstumspotenzial, denn derzeit werden erst 25 % aller Anleihen-Trades automatisiert ausgeführt. CEO McVey geht davon aus, dass sich dieser Wert in den kommenden Jahren auf 50 % erhöhen könnte. MarketAxess würde sich als Marktführer in diesem Bereich als klarer Profiteur erweisen.

Das Unternehmen profitierte in der Vergangenheit von turbulenten Marktphasen, da höhere Volatilität in der Regel zu einem höheren Handelsvolumen führt. So wurden im März 2020 Rekordvolumina von durchschnittlich 29,4 Mrd. USD pro Tag erreicht. Zeitgleich konnte man in diesen Phasen höhere Wachstumsraten bei der Anzahl der Kunden erreichen. Auch von möglichen Zinserhöhungen in den kommenden Jahren würde man laut McVey profitieren.

92 % der Umsätze von MarketAxess stammen aus den Kommissionen, die bei jedem Trade über die Plattform anfallen. 5 % entfallen auf die datenbasierten Information Services und 3 % auf die Post Trade Services, zu denen das regulatorische Reporting zählt. Dennoch darf die Bedeutung letzterer nicht unterschätzt werden, da sie Kunden auf die Plattform locken, die wiederum zum Umsatz durch die Kommissionen beitragen.

Im TraderFox Qualitäts-Check erreicht MarketAxess die vollen 15/15 Punkte. Der gigantische Burggraben des Unternehmens lässt sich allein schon an der Nettogewinnmarge von rund 41 % erkennen – ein absoluter Spitzenwert über alle Branchen hinweg. Wie im Diagramm zu sehen ist, konnte die Marge in den vergangenen 7 Jahren kontinuierlich gesteigert werden. In den vergangenen fünf Jahren ist der Umsatz des Fintech-Unternehmens um 17,85 % p.a. gewachsen, während der Gewinn je Aktie um über 25 % p.a. zulegen konnte. Für die kommenden drei Jahre erwarten die Analysten ein schwächeres Wachstum und einen leichten Rückgang der Nettogewinnmarge: Der Umsatz soll bis 2023 um rund 7,5 % p.a. steigen, während für den Gewinn lediglich eine Wachstumsrate von 4 % p.a. prognostiziert wird. Fundamental ist das Unternehmen hervorragend aufgestellt. Die Verschuldung ist niedrig und man wächst konstant und hochprofitabel. Seit dem Hoch im November 2020 ging es für den Kurs allerdings deutlich nach unten. Die Bewertung ist mit einem KGV21 von 53 immer noch hoch, das Potenzial in der Automatisierung des Handels mit Fixed Income Produkten ist jedoch hoch und die Marktdurchdringung ist noch immer in einem frühen Stadium. Durch die starke wirtschaftliche Aufstellung und die innovative Produktpallette ist MarketAxess sehr gut aufgestellt.

Adobe

Adobe ist mit einem Börsenwert von rund 250 Mrd. USD eines der größten Softwareunternehmen der Welt. Der Anbieter von Programmen zur Bild-, Ton- und Videobearbeitung weist seit einigen Jahren eindrucksvolle Wachstumsraten auf. Verantwortlich hierfür ist auch der Umstieg auf ein Abo-Modell Mitte der 2010er-Jahre, was dazu geführt hat, dass Adobe statt einmaligen Lizenzgebühren nun einen wiederkehrenden Cashflow generiert. Adobe profitiert von einer breiten Kundenbasis und einem diversifizierten Angebot an Software: Studenten, Fotografen, Künstler, KMUs und Konzerne nutzen die Anwendungen für Kreativität, Marketing und Dokumenten-Management. Ein Faktor, der für den tiefen Burggraben bei Adobe sorgt, ist der sogenannte Lock-in-Effekt: Kunden, die sich einmal an das entsprechende Adobe-Produkt gewöhnt und die komplexen Funktionen erlernt haben, bleiben in der Regel bei Adobe. Ein Wechsel zu einem Konkurrenzprodukt wäre mit hohen Opportunitätskosten verbunden, denn in diesem Fall müssten neue Funktionen erlernt werden und die Umgewöhnung würde viel Zeit in Anspruch nehmen. Aus diesem Grund besteht für Adobe Spielraum für Preiserhöhungen. Dies hat jedoch auch seine Kehrseite: Auf Bewertungsportalen bemängeln Privatkunden die Ausnutzung der Marktlage. Oft bezeichnen die Privatanwender das Geschäftsmodell als „Abo-Falle“. Adobe muss an diesen Kritikpunkten arbeiten, denn ansonsten dürften immer mehr Privatkunden trotz des Lock-in-Effekts die Plattform wechseln.

Ein weiterhin aktueller Wachstumstreiber ist der durch die Pandemie ausgelöste Homeoffice-Trend, der bei vielen Produkten zu hohen zweistelligen Wachstumsraten geführt hat. So konnte Adobe den Umsatz im Geschäftsjahr 2021 um 23 % steigern.

Im TraderFox Qualitäts-Check erzielt auch Adobe die vollen 15/15 Punkte. In den letzten fünf Jahren lag das durchschnittliche Umsatzwachstum im Schnitt bei 21,94 %, während der Gewinn je Aktie um durchschnittlich 33,86 % p.a. nach oben kletterte. Die Nettogewinnmarge ist mit 32 % sehr hoch und zeigt den tiefen Burggraben des Software-Riesen. Der Gewinn lag im vergangenen Jahr bei 4,82 Mrd. USD bei einem Umsatz von 15,79 Mrd. USD. Die Wachstumsaussichten sind weiterhin hervorragend: Bis 2024 soll der Umsatz Analysten zufolge auf 23,2 Mrd. USD steigen, während der Gewinn bis dahin bei über 7 Mrd. USD liegen soll. Auch bei der Adobe-Aktie gilt: Qualität hat seinen Preis. Mit einem KGV22 von 46 ist die Aktie nicht gerade günstig bewertet.

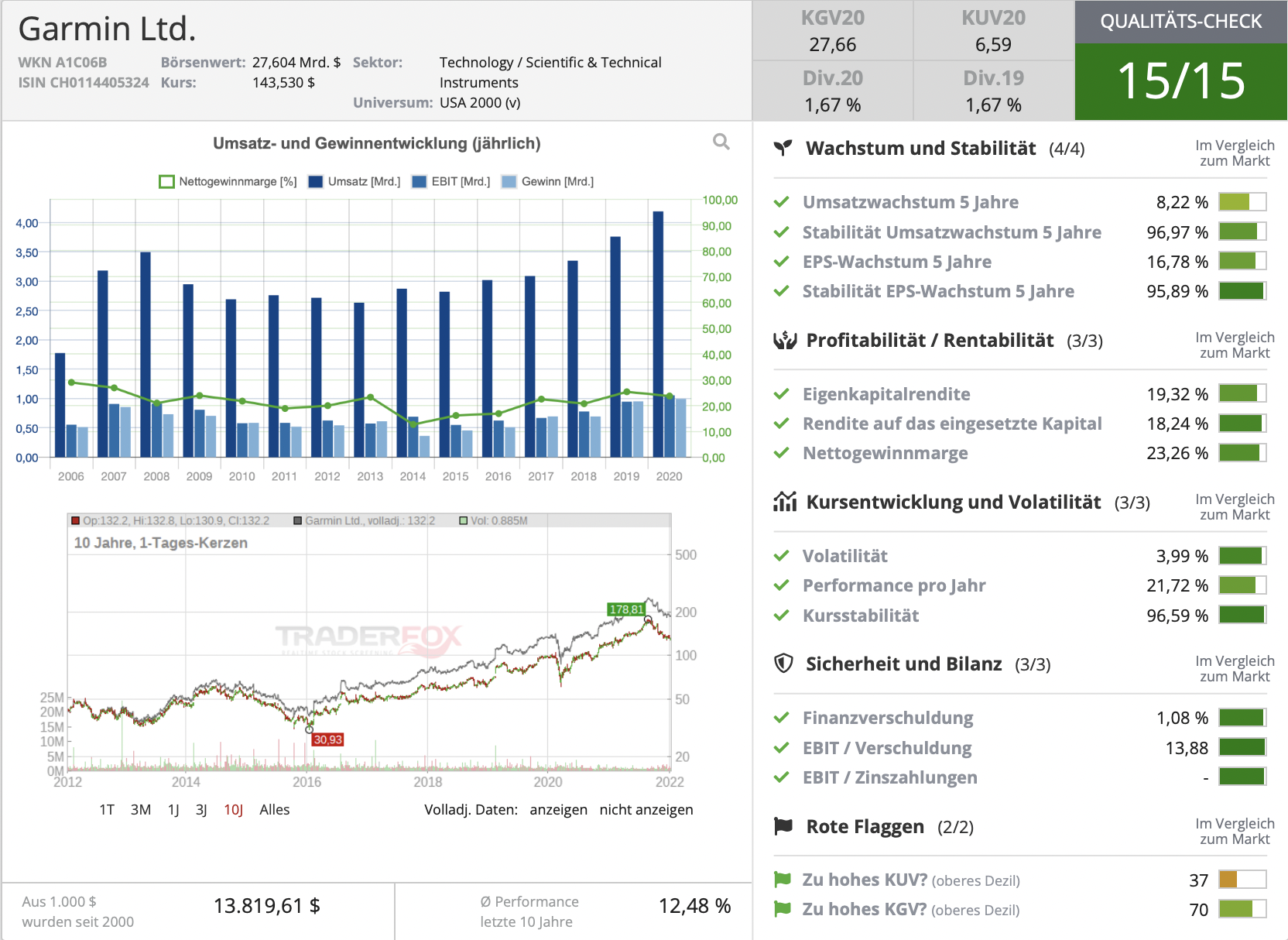

Garmin

Garmin ist ein schweizerisch-amerikanisches Unternehmen und einer der weltweit führenden Anbieter im Bereich der Navigation. Das Unternehmen hat sich im letzten Jahrzehnt strategisch stark weiterentwickelt und ist heute sehr breit aufgestellt. Nach der Finanzkrise konnte sich der Kurs lange Zeit nicht erholen, da der Absatz von Autonavigationssystemen deutlich zurückging. Vor einigen Jahren stellte man sich neu auf und diversifizierte das Geschäft. Mittlerweile ist man in vielen verschiedenen Bereichen aktiv und damit stabiler denn je. Neben den bekannten Navigationsgeräten für das Auto und den Smartwatches hat man auch diverse Cockpit- und Radarsysteme für die Luftfahrt bzw. für den maritimen Einsatz im Portfolio. Die Segmente Fitness (31 % des Umsatzes) und Outdoor (27 %) sind mittlerweile mit Abstand am bedeutendsten für Garmin, aber auch Marine (16 %), Aviation (15 %) und Auto (11 %) sind nach wie vor wichtige Bereiche des Unternehmens. Wachstumsphantasien kommen derzeit neben dem Trendbereich Outdoor- und Fitness auch aus dem Bereich sattelitenbasierte Navigation. In den vergangenen Jahren profitierte der Navigations-Spezialist vor allem durch Wearables wie Smart Watches und Fitness-Trackern, was sich anhand des starken Wachstums im Fitness-Segment erkennen lässt.

Garmin erreicht im TraderFox Qualitäts-Check die vollen 15/15 Punkte. Das Unternehmen überzeugt durch starkes Wachstum und hohe Profitabilität sowie eine geringe Verschuldung (ca. 22 % Fremdkapital-Quote). Die Nettogewinnmarge liegt bei starken 23,26 %. Die Ausschüttungspolitik von Garmin macht das Unternehmen für Dividendeninvestoren besonders interessant: Garmin zahlt eine seit 18 Jahren nicht gesenkte Dividende (derzeit rund 1,8 %) und ist damit auf bestem Weg zum Dividendenaristokraten. Für die kommenden Jahre wird hohes Dividendenwachstum prognostiziert. Der Umsatz für 2021 wird derzeit auf knapp über 5 Mrd. USD prognostiziert und soll Analysten zufolge bis 2023 auf 5,7 Mrd. USD wachsen. Der Gewinn für 2021 wird bei 1,08 Mrd. USD erwartet und soll in den kommenden Jahren in einem ähnlichen Tempo steigen. Ein Risiko besteht in einer möglichen Disruption des Satellitenbereichs. Hier könnte Starlink von SpaceX/ Elon Musk eine überlegene Alternative zum GPS schaffen und den Markt umkrempeln. Wenn man langfristig in Garmin investieren möchte, sollte man die Entwicklung im Blick behalten. Durch die aktuelle Korrektur (vom im Herbst erreichten Allzeithoch ist man mittlerweile 20 % entfernt) ist die Bewertung attraktiv. Das KGV21 liegt bei 25 und scheint angesichts der hohen fundamentalen Qualität des Unternehmens äußerst moderat!

Regeneron Pharmaceuticals

Das Biotech-Unternehmen Regeneron Pharmaceuticals ist weltweit führend in der Herstellung monoklonaler Antikörper, die man zum Teil selbst vermarktet, zum Teil aber auch in Lizenz oder Kooperation mit anderen Unternehmen - insbesondere Sanofi und Bayer - vertreibt. Man entwickelt in erster Linie Artzneimittel, die zur Behandlung von Augen- und Entzündungskrankheiten, sowie zur Krebstherapie angewendet werden können. Das mit Abstand wichtigste Produkt ist das Medikament Eylea, was unter anderem gegen altersbedingte Sehschwäche hilft. 2020 machte allein der Verkauf von Eylea in den USA 58 % des Umsatzes von Regeneron aus. Eylea wird unter dem Handelsnamen Zaltrap in Kooperation mit Sanofi auch bei metastasiertem kolorektalem Karzinom (Darmkrebs) bei Erwachsenen in Kombination mit einer Chemotherapie eingesetzt. Außerhalb der USA liegen die Vertriebsrechte für Eylea bei Bayer. Die jeweiligen Kooperationen mit Sanofi und Bayer trugen jeweils rund 14 % zum Umsatz bei. Mit dem Antikörpercocktail Casirivimab/Imdevimab (vertrieben unter dem Namen REGEN-COV2) hat Regeneron ein Medikament zur Therapie und Vorbeugung von Covid-19 entwickelt, das im November 2020 in den USA eine Notfallzulassung erhalten hat. Schon vor der Zulassung wurde der damalige US-Präsident Donald Trump mit REGEN-COV2 erfolgreich behandelt. Nach seiner Genesung äußerte er sich des Öfteren positiv über Regeneron und bezeichnete das Medikament gar als "Segen Gottes", was dem Unternehmen viel Publicity verschaffte.

Regeneron möchte außerdem den traditionellen Prozess der Arzneimittelentwicklung durch die firmeneigenen VelociSuite-Technologien zu beschleunigen und verbessern. Dazu gehört etwa VelocImmune, das einzigartige genetisch humanisierte Mäuse zur Herstellung optimierter vollständig menschlicher Antikörper einsetzt, sowie weitere ehrgeizige Forschungsinitiativen.

Im TraderFox Qualitäts-Check erhält Regeneron 14/15 Punkte. Während der Umsatz in den vergangenen fünf Jahren um durchschnittlich 15,67 % p.a. stieg, wuchs der Gewinn je Aktie sogar um 39,55 % p.a. Mit einer Nettogewinnmarge von 34,89 % arbeitet man höchstprofitabel – ein Indiz für einen tiefen Burggraben und ein erfolgreiches Absetzen gegenüber der Konkurrenz. Die Eigenkapitalquote ist mit 70 % sehr hoch. Für das abgelaufene Geschäftsjahr 2021 erwarten Analysten einen Umsatz von 15,43 Mrd. USD. Der Gewinn dürfte dabei fast 8 Mrd. USD betragen! In den beiden Folgejahren wird mit 12,45 Mrd. USD und 13,14 Mrd. USD Umsatz gerechnet, der Gewinn soll hier jeweils über 5 Mrd. USD liegen. Dies dürfte allerdings in hohem Maße vom weiteren Erfolg des Covid-Medikaments REGEN-COV2 abhängig sein – insbesondere im Hinblick auf neue Varianten. Aktuell ist die Aktie mit einem KGV21 von 8,8 bzw. einem KGV23 von 13 bewertet. Die Bewertung scheint damit äußerst attraktiv. Die hohen Gewinne der kommenden Jahre können in die weitere Forschung investiert werden, was das Unternehmen weiter rasant wachsen lassen könnte. Die zudem starken Fundamentaldaten machen die Aktie höchst interessant.

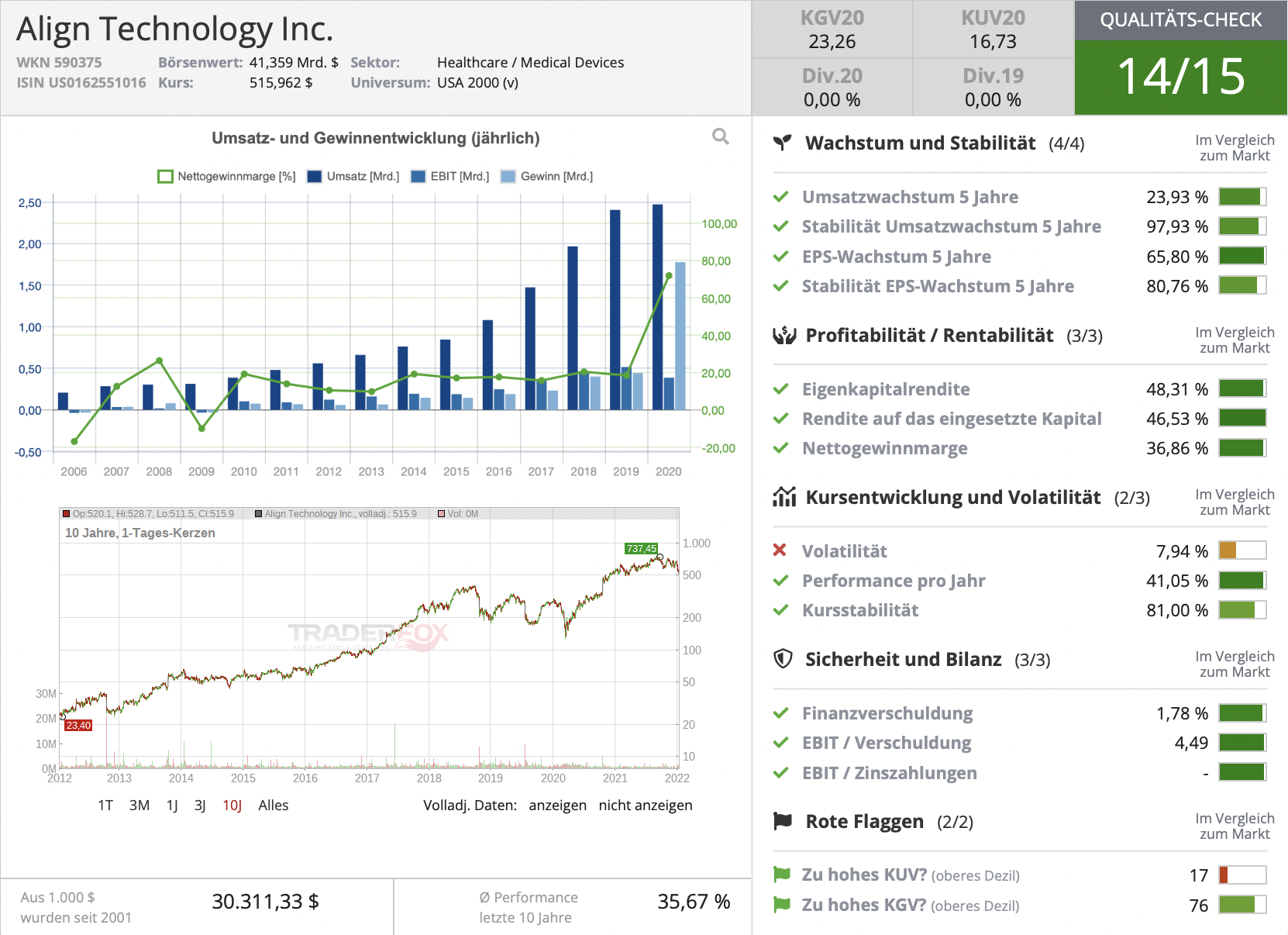

Align Technology

Align Technology beschäftigt sich mit der Entwicklung, Herstellung und Vermarktung von Produkten für die Kieferorthopädie, sowie Produkten zur restaurativen und ästhetischen Zahnmedizin. Das Unternehmen stellt 3D-Drucker und Kunststoffschienen her, die für die "Aligner-Therapie" benötigt werden. Dabei handelt es sich um ein eigens entwickeltes transparentes Zahnkorrektur-System aus speziell angefertigten Materialien. Das System besteht aus drei Hauptelementen: Dem "SmartTrack-Material”, der "SmartStaging-Technologie” und den "SmartForce-Funktionen”. Zusammen sollen die drei Elemente für eine exzellente Kontrolle der Zahnbewegungen und konstante Kräfte auf die Zähne sorgen. Das Aligner-System kann man sich als eine Art "Zahnspange ohne Spange/Drähte" vorstellen. Um das Produkt einsetzen zu dürfen, müssen Kieferorthopäden ein Zertifikat besitzen, für welches Kieferorthopäden ein von Align Technology angebotenes Training absolvieren können. Heute benutzen Kieferorthopäden in über 100 Ländern weltweit das Invisalign-System. Zahnarztpraxen erhalten mit den iTero-Scannern auch zugehörige Intraoralscanner und exocad-Softwarelösungen für genaue Abmessungen, um anschließend eine Maßanfertigung über 3D-Druckverfahren zu ermöglichen. 11,6 Mio. Behandlungen wurden bisher durchgeführt und 500 Mio. Menschen werden weltweit als potenzielle Zielgruppe angesehen. Die innovative Produktpalette wird dabei kontinuierlich erweitert. Mit einem erfolgreichen Influencer-Marketing über Instagram und TikTok gelingt es dem Unternehmen, Kinder und Jugendliche zu erreichen, für die die nahezu unsichtbaren Zahnspangen gegenüber den herkömmlichen Varianten deutlich attraktiver sind.

Align Technology ist fundamental stark aufgestellt und erreicht im TraderFox Qualitäts-Check durch ein profitables Wachstum sowie eine gute Bilanzqualität 14/15 Punkte. In den vergangenen fünf Jahren ist das Unternehmen um durchschnittlich 23,93 % pro Jahr gewachsen. Der Gewinn je Aktie konnte dabei sogar um 65,8 % p.a. gesteigert werden. Dass Align als Marktführer für Zahnkorrektur-Systeme durch seine innovative Technologie über einen tiefen Burggraben verfügt, lässt sich anhand der Nettogewinnmarge von 36,83 % erkennen. Die Analysten erwarten in den kommenden Jahren weiterhin starke Wachstumsraten, so soll der Umsatz von erwarteten 3,97 Mrd. USD im Jahr 2020 bis 2024 auf 7,24 Mrd. USD steigen. Der Gewinn je Aktie soll sich von 2021 bis 2024 sogar verdoppeln. Vor dem Hintergrund des starken erwarteten Wachstums und der hohen fundamentalen Qualität ist auch das KGV21 von 47 vertretbar.

Tipp: Das Morningstar-Datenpaket beinhaltet nicht nur die Fundamentaldaten von über 15.000 Unternehmen, sondern auch die TraderFox Screening-Software, sowie Zugriff auf sämtliche Funktionen des TraderFox Aktien-Terminals zur fundamentalen Aktienanalyse.

Viele Grüße,

Max Henß

Bildherkunft: Unsplash