Aktienanalyse neu gedacht: Diese dänische Qualitätsaktie aus dem Gesundheitsbereich könnte bald ihre einjährige Konsolidierung beenden!

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube anseht.

Als High-Quality-Stocks bezeichnen wir Aktiengesellschaften, die einerseits stabil und andererseits hochprofitabel sind und mit hohen Nettogewinnmargen und Kapitalrenditen wachsen und eine geringe Verschuldung aufweisen. Unternehmen, die diese Eigenschaften vorweisen, verfügen mit hoher Wahrscheinlichkeit über ein Geschäftsmodell mit Wettbewerbsvorteilen. Warren Buffett hätte von einem Burggraben gesprochen. Die Regeln die wir hinterlegt haben, damit ein Unternehmen in unserem Paper „High-Quality-Stocks Europe“ auftaucht, kommen so auch bei unseren beiden TraderFox-Qualitäts-Indizes High-Quality-Stocks USA und High-Quality-Stocks Europe zum Einsatz, die in unserem Magazin abgebildet werden. Lediglich einige Branchen- und Sektorenbeschränkungen, die im Index angewendet werden, sind hier in den Papers nicht hinterlegt. Im Backtest zeigt das Regelwerk durchschnittliche Jahresrenditen von bis zu 16 % bei deutlich geringeren Drawdowns als der Gesamtmarkt. Diese Strategie gehört zu den Top-Empfehlungen von TraderFox für Anlagestrategien. Infos zu unserem Aktien Magazin findet ihr übrigens hier: https://traderfox.de/aktienmagazin/

Und so gehe ich dabei vor!

Nun aber will ich euch zeigen, wie ich auf Europäische High-Quality-Unternehmen aufmerksam werde. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool „Paper.“ Dabei handelt es sich um einen digitalen Kiosk auf dem wir börsentäglich PDF-Dokumente zur Verfügung stellen, die alle wichtigen Infos zu einer Trading- und Anlagestrategie beinhalten.

Das Paper „High-Quality-Stocks-Europe“ findet ihr im Bereich „aktien Reports“. Es wird wöchentlich von uns aktualisiert. Ihr könnt das Paper auch bequem per E-mail beziehen. Um darauf zugreifen zu können, benötigt ihr folgende Rechte: TraderFox Morningstar Datenpaket und die TraderFox Börsensoftware.

Öffne ich nun das Paper, dann erscheinen sogleich alle europäischen Unternehmen gerankt nach dem höchsten Gesamt-Score, der 100 beträgt. Ich persönlich konzentriere mich hier auf Unternehmen mit einem Gesamtscore von mindestens 90. Dabei kommen aktuell 80 Unternehmen in Frage. Darunter finden sich viele spannende Unternehmen. Bekannte und weniger Bekannte. Meine Entscheidung viel heute auf ein mäßig bekanntes Unternehmen aus Dänemark das sich aktuell auf Platz 5 befindet.

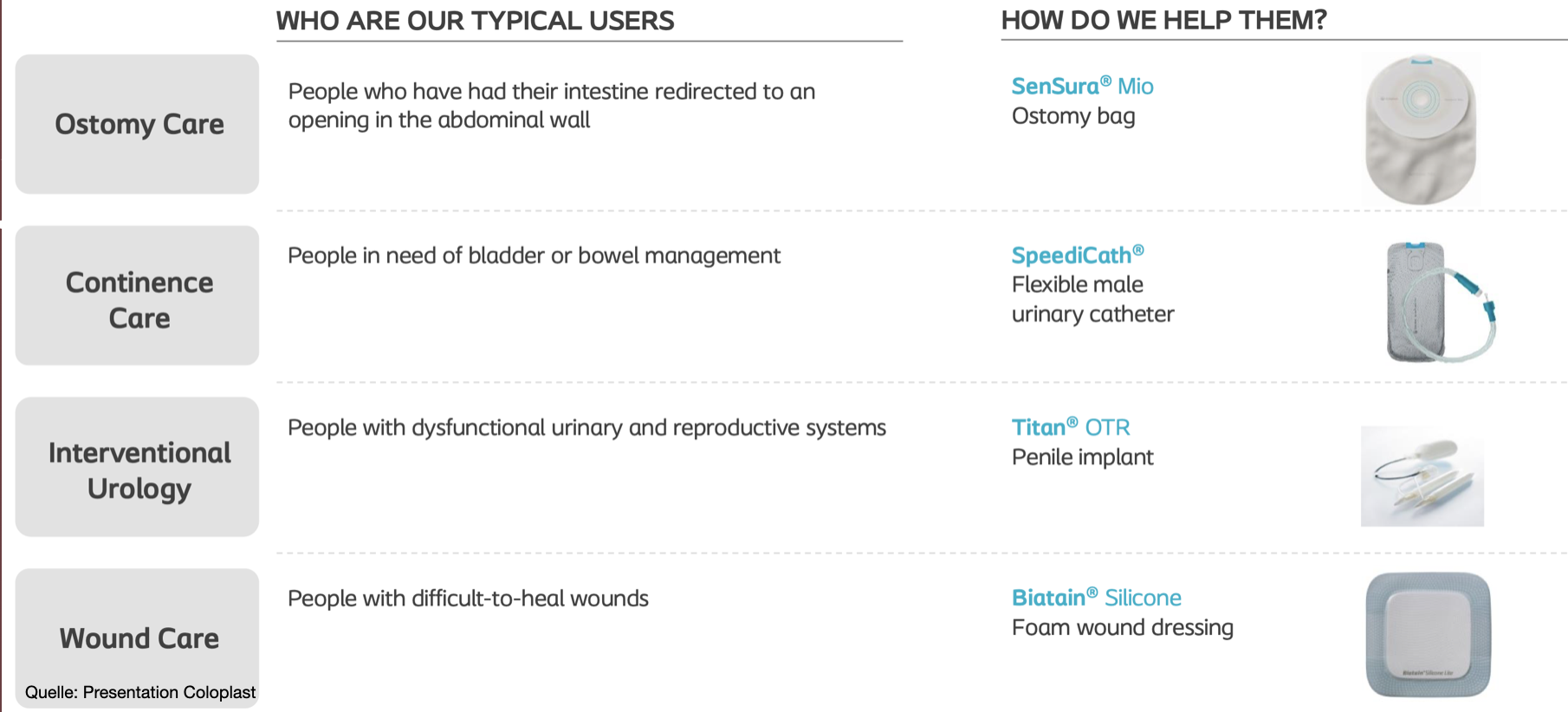

Coloplast ist ein dänisches Healthcare-Unternehmen mit einer über 60-jährigen Geschichte. Der Fokus liegt auf der Entwicklung und Herstellung von medizinischen Produkten für die Bereiche Urologie, Wund-, Haut- und Stomaversorgung sowie Inkontinenz. Das Produktportfolio umfasst dabei Stomapflegeprodukte und Wundverbände, Produktlösungen für urologische Störungen, Katheter, Urinbeutel, Lösungen für Blasen- und Darmentleerung sowie Pflegeprodukte für Haut und Wunden.

Die Mission von Coloplast ist es, das Leben von Menschen mit körperlichen Beeinträchtigungen zu erleichtern. Aufgrund der sehr persönlichen Beschwerden der Patienten, arbeitet das Unternehmen eng mit ihnen zusammen und entwickelt spezielle Lösungen, die auf die Bedürfnisse genau abgestimmt sind. Zu den Hauptzielgruppen zählen Krankenhäuser, medizinische Institute und Apotheken. Die Geschichte von Coloplast beginnt im Grunde ebenfalls mit einer sehr persönlichen Beschwerde. Im Jahr 1954 hatte sich die Schwester von Krankenschwester Elise Sørensen einer Stoma-Operation unterzogen und fühlte sich beim Verlassen des Hauses nicht wohl, da sie fürchtete, dass in der Öffentlichkeit etwas "daneben gehen" könnte. Als ihre Schwester ihr von diesem Problem berichtete, kam Elise die Idee, den allerersten haftenden Stomabeutel zu erfinden. Daraufhin kreierte Aage Louis-Hansen, ein Bauingenieur und Kunststoffhersteller, gemeinsam mit seiner Frau Johanne Louis-Hansen, einer ausgebildeten Krankenschwester, den Stomabeutel. Damit war Coloplast geboren und entwickelte sich seither zu einem weltweit führenden Gesundheitsunternehmen, wobei die Marktkapitalisierung inzwischen 234 Mrd. DKK beträgt, also etwa 31,5 Mrd. Euro.

Geschäftsmodell

Coloplast entwickelt Verbrauchsgüter und Dienstleistungen mit Fokus auf Stomata, Urologie, Kontinenz und Wundversorgung, die das Leben von Personen mit Anforderungen an eine intime Gesundheitsversorgung verbessern. Somit sind die Kunden stark darauf angewiesen, dass das Unternehmen ihre besonderen Bedürfnisse versteht und Lösungen bereitstellt, die ihnen helfen, uneingeschränkt ihr Leben zu leben. Das Unternehmen macht dies seit vielen Jahrzehnten sehr erfolgreich und vertreibt seine Produkte inzwischen in mehr als 30 Ländern der Welt. Das Tolle an Verbrauchsgütern ist, dass diese Produkte verbraucht werden und damit immer wieder gebraucht und somit gekauft werden müssen. Da die Qualitätskriterien bei solchen Produkten zudem sehr hoch sind, kann das Unternehmen sich über hohe Nettomargen freuen, die in 2020 bei 22,6 % lagen. Übrigens wird das Unternehmen bereits seit mehreren Jahren in der Forbes-Liste der 100 innovativsten Unternehmen weltweit geführt.

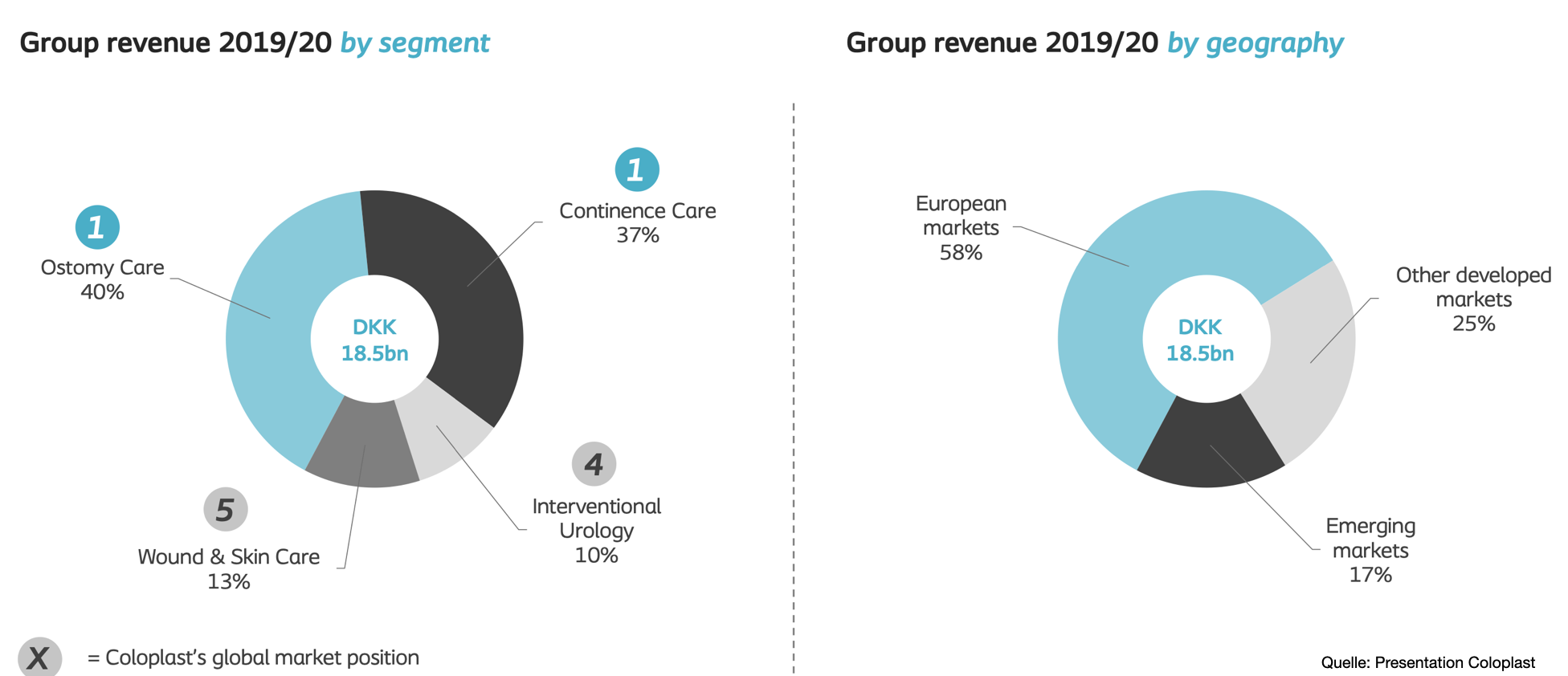

Bei dem Geschäftsmodell handelt es sich um ein sehr defensives Geschäftsmodell, das absolut krisensicher ist, da die Kunden, wie Krankenhäuser oder Apotheken, ihre Produkte auch bestellen, wenn die Wirtschaft mal nicht rund läuft. Aufgrund der Tatsache, dass ein Großteil der Produkte von den Krankenkassen bezahlt wird, sind die Einnahmen gesichert. Diese werden zum Großteil in Europa gemacht. Der Umsatzanteil lag dort im letzten Geschäftsjahr bei 58 %, wobei man aber vor allem in den Emerging Markes (17 %) mittelfristig das größte Wachstumspotenzial sieht. Mit 40 % wurde zudem der größte Umsatz im Bereich Stomaversorgung erzielt.

Qualitäts-Check

Laut dem TraderFox Qualitäts-Check bekommt die Aktie 14 von 15 möglichen Punkten und befindet sich damit unter den 8 % der besten Aktien. Zwar ist das Umsatzwachstum mit durchschnittlich 5,9 % auf Sicht der letzten fünf Jahre nicht außergewöhnlich hoch, doch es ist äußerst stabil, was durch die gute geographische Diversifikation gewährleistet wird. Und zudem zog es die letzte Quartale deutlich an. Im dritten Quartal 2021 betrug es immerhin 11 %. War das Wachstum in den Emerging Marktes im letzten Jahr besonders hoch, während es in den anderen Regionen leicht schwächelte, so profitierte das Unternehmen im letzten Quartal vor allem aufgrund vieler neuer Patienten in Europa. Allerdings gehe ich davon aus, dass die Emerging Marktes langfristig die Wachstumslokomotive bleiben werden, da sich dort ja immer mehr Menschen eine gute Gesundheitsversorgung leisten können und damit häufiger auf die starken Produkte von Coloplast zurückgreifen werden. Die Alterung der Gesellschaft kommt dem Unternehmen dabei zusätzlich zugute.

Neben einer geringen Finanzverschuldung finde ich vor allem die hohen Nettomargen von 22,6 und die Rendite beeindruckend. Das ROIC belief sich im letzten Quartal auf 42 %. Das zeugt von einer führenden Marktposition und spricht für einen Burggraben, der beim Kampf mit der Konkurrenz um Marktanteile hilft. Vor allem die lange Erfolgsgeschichte bedeutender Innovationen in den Bereichen Stoma- und Kontinenzpflege dürften dafür verantwortlich sein. Beim Stomageschäft handelt es sich genaugenommen um ein Oligopol. Es gibt nur eine Hand voll Konkurrenten. Mit einem Marktanteil von etwa 38 % ist Coloplast hier der unangefochtene Marktführer.

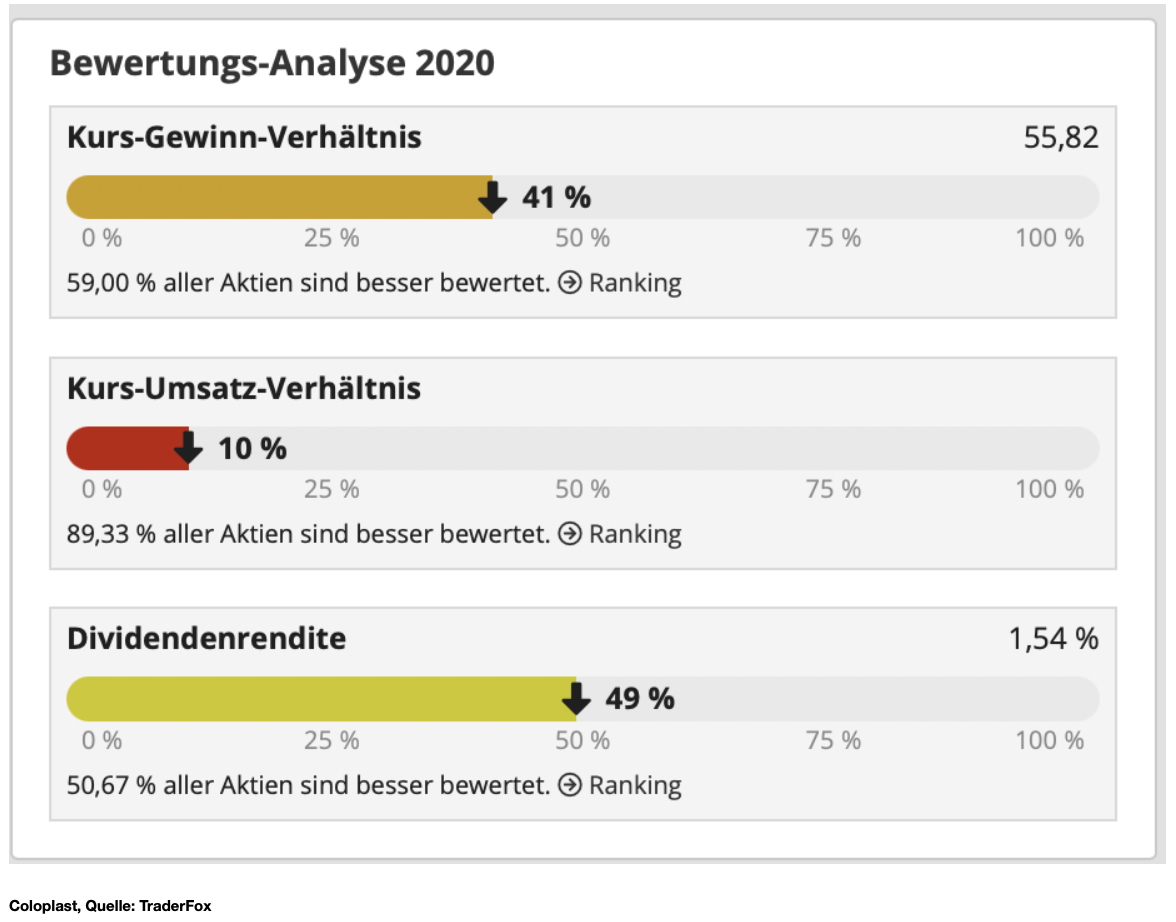

Wie wir sehen können, bekommt die Aktie aufgrund der sportlichen Bewertung einen Punkt abgezogen. Und das ist meines Erachtens aktuell auch das größte Problem an der Aktie. Denn sowohl was das KGV als auch das KUV angeht, ist die Aktie sowohl im Vergleich zur Peer-Group, als auch auf Mehrjahressicht sehr teuer bewertet. So liegt beispielsweise das durchschnittliche KUV der letzten zehn Jahre bei 8. Aktuell liegt es bei 12. Werfen wir einen Blick auf die Dividende, dann ist das Unternehmen ein sehr stabiler Dividendenzahler, da es seit 32 Jahren kontinuierlich Dividende ausschüttet. Die Rendite liegt aktuell bei 1,6 %. Ein Problem sehe ich darin, dass die Ausschüttungsquote mit 86 % sehr hoch ist und somit aktuell nicht viel Luft nach oben für Erhöhungen gegeben ist. Die Dividende wird übrigens zweimal im Jahr ausgeschüttet.

Was bringt die Zukunft?

Das Starke an dem Geschäftsmodell des Unternehmens ist, dass ein neuer Patient gute vorhersagbare Umsatzströme auf Sicht der nächsten zehn bis 30 Jahre generiert, und damit dürfte auch das Umsatzwachstum über die nächsten Jahre gesichert sein. Dabei haben die Kunden beziehungsweise Patienten im Grund keine Wahl, ob sie die Geräte und Verbrauchsmaterialien von Coloplast verwenden möchten oder nicht. So leben beispielsweise 1,5 Millionen Amerikaner und Europäer mit einem gastrointestinalen Stoma, also einer künstlichen Öffnung, die vom Darm durch die Bauchdecke geht und Teile des Dickdarms, Dünndarms oder Rektums umgeht. Diese Patienten sind auf verschiedene Produkte wie Sammelbeutel angewiesen und brauchen diese einfach.

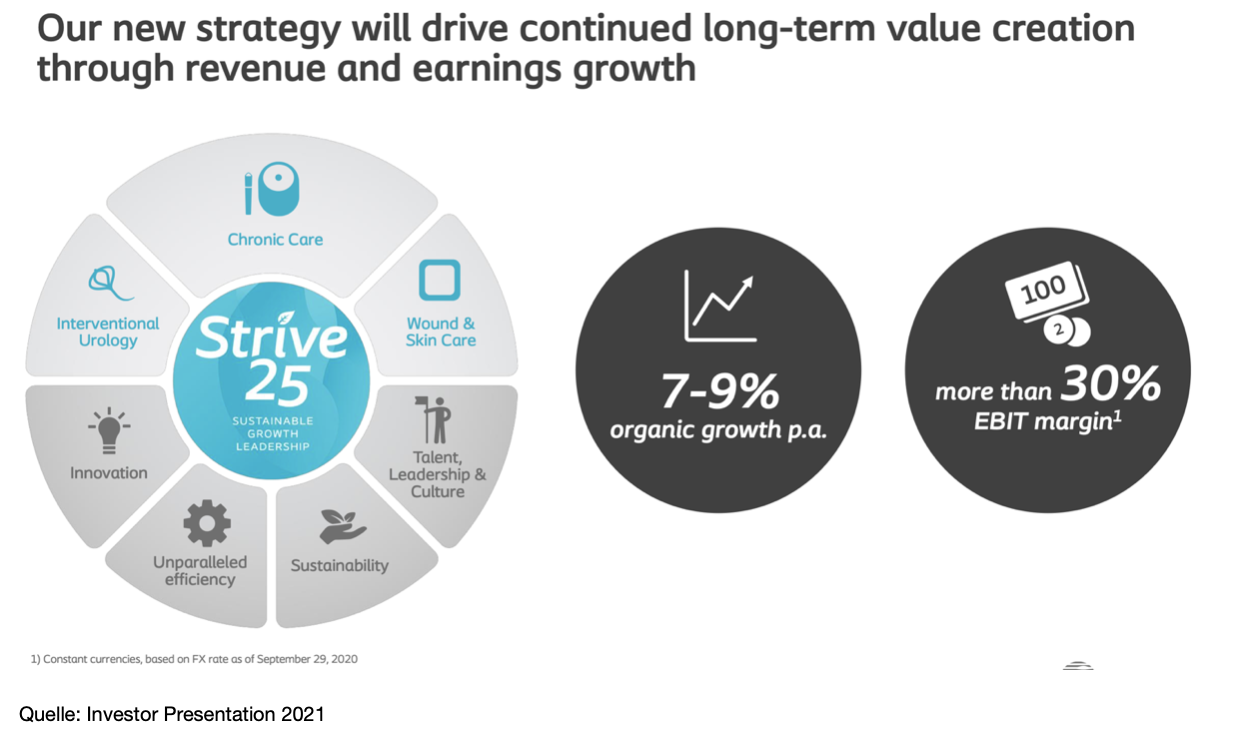

Vor ziemlich genau einem Jahr hat das Management einen neuen Strategieplan vorgelegt, der bis 2025 läuft. Dieser beinhaltet als langfristige Finanzziele ein organisches Wachstum von 7 % bis 9 % pro Jahr und eine EBIT-Marge von mehr als 30 % bei konstanten Wechselkursen. Die Strategie wird dabei durch jährliche schrittweise Investitionen von bis zu 2 % in Innovation und kommerzielle Initiativen zur Förderung des Wachstums unterstützt. Zudem wurde Nachhaltigkeit zu einem neuen Unternehmensthema erklärt, mit Schwerpunkt auf der Reduzierung von Emissionen und der Verbesserung von Produkten und Verpackungen. Um die damit verbundenen Ziele zu erreichen, will Coloplast in den nächsten 5 Jahren bis zu 250 Mio. DKK investieren. Die Effizienz wollen die Verantwortlichen mit globalen Betriebsplänen vorantreiben sowie mit Hilfe von Automatisierung in den Produktionsstätten.

Chartanalyse

Die Aktie erzielte in den letzten 7 Jahren eine durchschnittliche Performance von 12,36 % und lief vor allem zwischen 2017 und Anfang 2020 wunderbar nach oben. Seit gut einem Jahr allerdings geht bei der Aktie nicht mehr viel. Sie befindet sich in einem zähen Seitwärtstrend. Sollte dieser Trend aber auf Wochenbasis nachhaltig nach oben verlassen werden, könnte hier der nächste große Trendschub eingeleitet werden. Aus diesem Grund würde ich einen Einstieg in Betracht ziehen, wenn die Aktie auf ein neues Allzeithoch bei 160 Euro ausbricht. Aufgrund der hohen Bewertung verstehe ich, wenn man als Investor hier zögert. Ein deutlich attraktiverer Einstieg würde sich, zumindest bewertungstechnisch, anbieten, sollte die Aktie an den GD 200 zurücksetzen. Wie immer können wir uns dies aber leider nicht aussuchen.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

? Marktführerschaft

? Qualitativ hochwertige und innovative Produkte

? Wachstumsmarkt der durch älter werdende Bevölkerung getrieben wird

? Der Qualitäts-Check ist mit 14 von 15 Punkten sehr gut.

? Langfristig gesehen starke fundamentale Kennzahlen

Und was spricht dagegen?

⚡️Sehr hohe Bewertung

⚡️Ausschüttungsquote bei Dividende mit 86 % sehr hoch

⚡️Chart befindet sich seit einem Jahr in Seitwärtsphase

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Magazin: https://traderfox.de/aktienmagazin/

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

-Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

-TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Bildherkunft: pixabay.com