Anleger aufgepasst: Technologie-Aktien sind gerade am zusammenbrechen

Die lange vorherrschende relative Stärke der Technologie-Aktien hat sich in eine Schwäche verwandelt. Experten erklären das zumeist mit der Wende nach oben bei den Leitzinsen. Denn Wachstumswerte wie Technologietitel gelten als zinssensitiv. Das Dumme dabei: Die Ära höherer globaler Zinssätze hat vermutlich erst begonnen. Und auch der Abbau der Positionen in diesem Bereich könnte erst am Anfang stehen. Mut macht verglichen mit dem Zusammenbruch der Technologie-Aktien nach der Jahrtausendwende immerhin die Tatsache, dass die Gruppe gemessen an defensiven Sektoren nicht mehr wirklich überbewertet ist.

Die Aktienindizes in den USA sind in der dritten Woche in Folge gesunken. Das hat damit zu tun, dass Aktien derzeit als Geisel der Zinssätze fungieren. Die 10-jährige US-Anleihe flirtete in der Vorwoche mit der 3 %-Marke, da der Anleihemarkt nun die Möglichkeit einer Zinserhöhung der Fed um 75 Basispunkte im Mai und Juni einpreist.

Der Anstieg der Zinserhöhungserwartungen wiederum hängt mit dem sprunghaften Anstieg der langfristigen Inflationserwartungen auf Mehrjahreshochs zusammen. So ist die zehnjährige Breakeven-Inflation in den USA zum ersten Mal auf über 3 % gestiegen.

Wachstumsaktien gelten als zinssensitiv

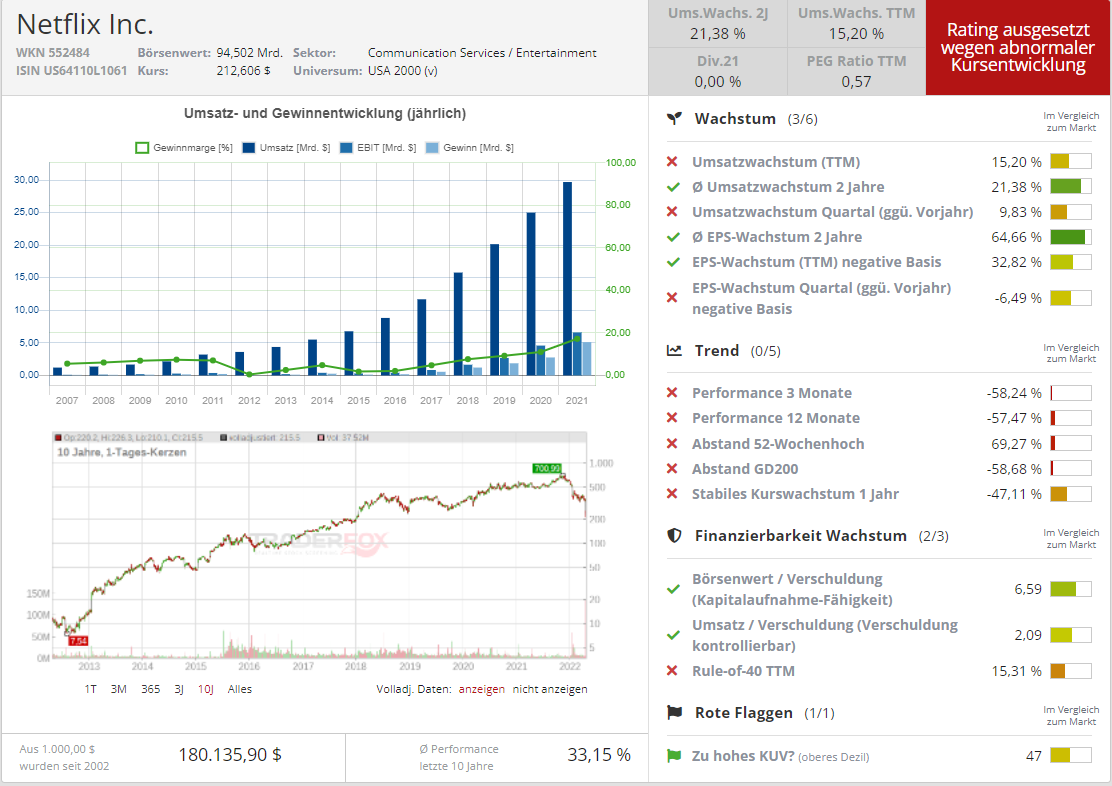

Aus der Sicht von Canaccord Genuity überrascht es dabei nicht, dass Wachstumswerte am meisten unter dem Verkaufsdruck leiden, wobei dieser durch die von den Investoren als beunruhigend wahrgenommenen Erstquartalsergebnisse des Streaming-Dienstes Netflix noch verstärkt wurde.

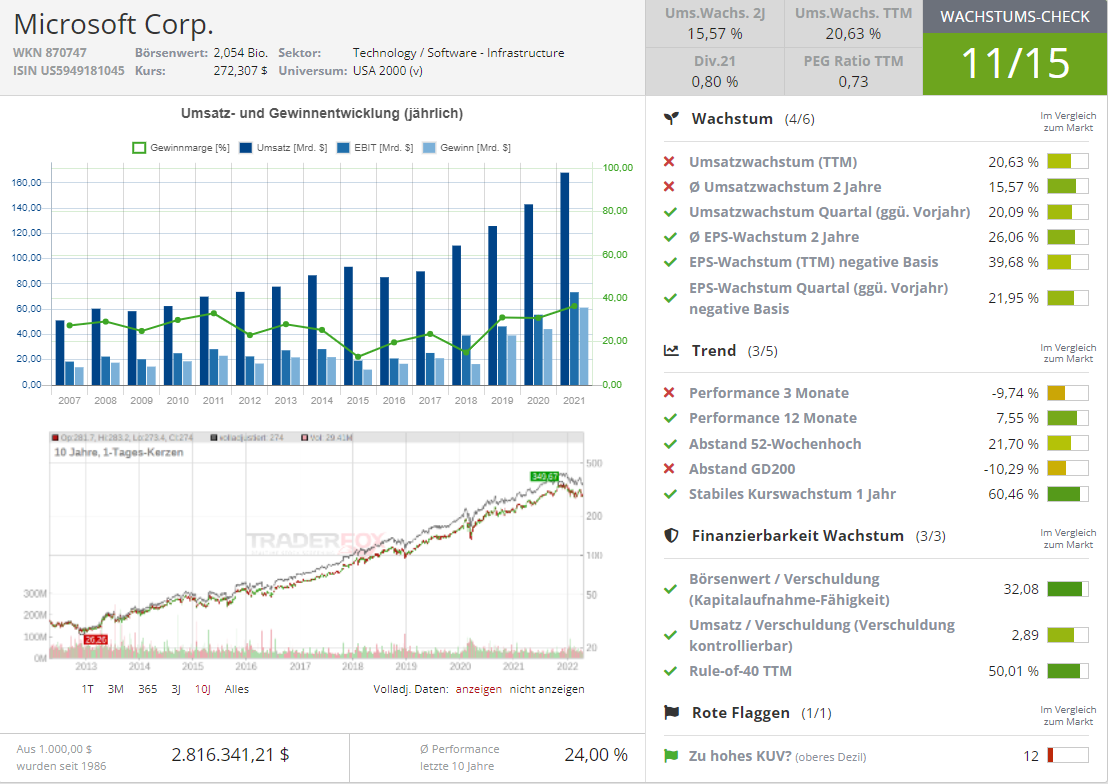

Quelle: Wachstums-Check TraderFox

In diesem Zusammenhang sei daran erinnert, dass Wachstumswerte auch als „long-duration growth stocks“ bezeichnet werden. Denn es wird allgemein davon ausgegangen, dass Wachstumsaktien stärker von sinkenden Zinssätzen profitieren als Value-Aktien. Diese Annahme beruht auf der Überzeugung, dass Wachstumsaktien eine viel längere "Duration" haben als Value-Aktien, da der Wert von Wachstumsunternehmen aus relativ weit entfernten Cashflows stammt. Im Umkehrschluss bedeutet dies, dass die Gruppe steigende Zinssätze belasten.

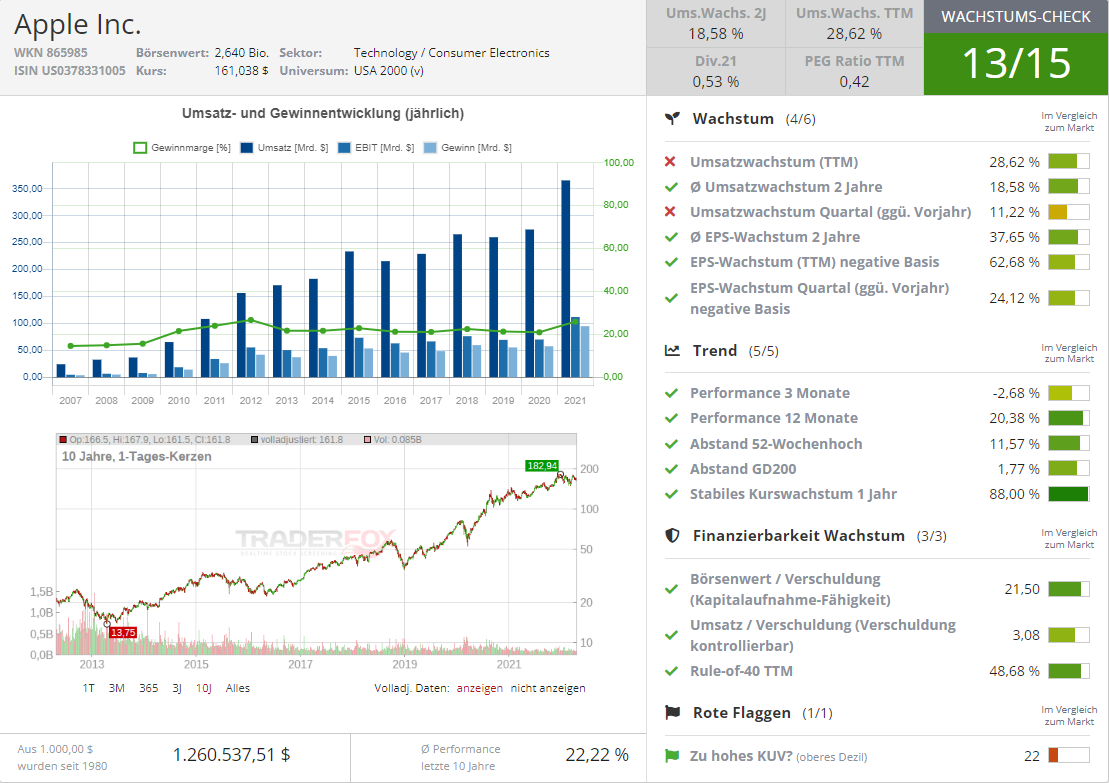

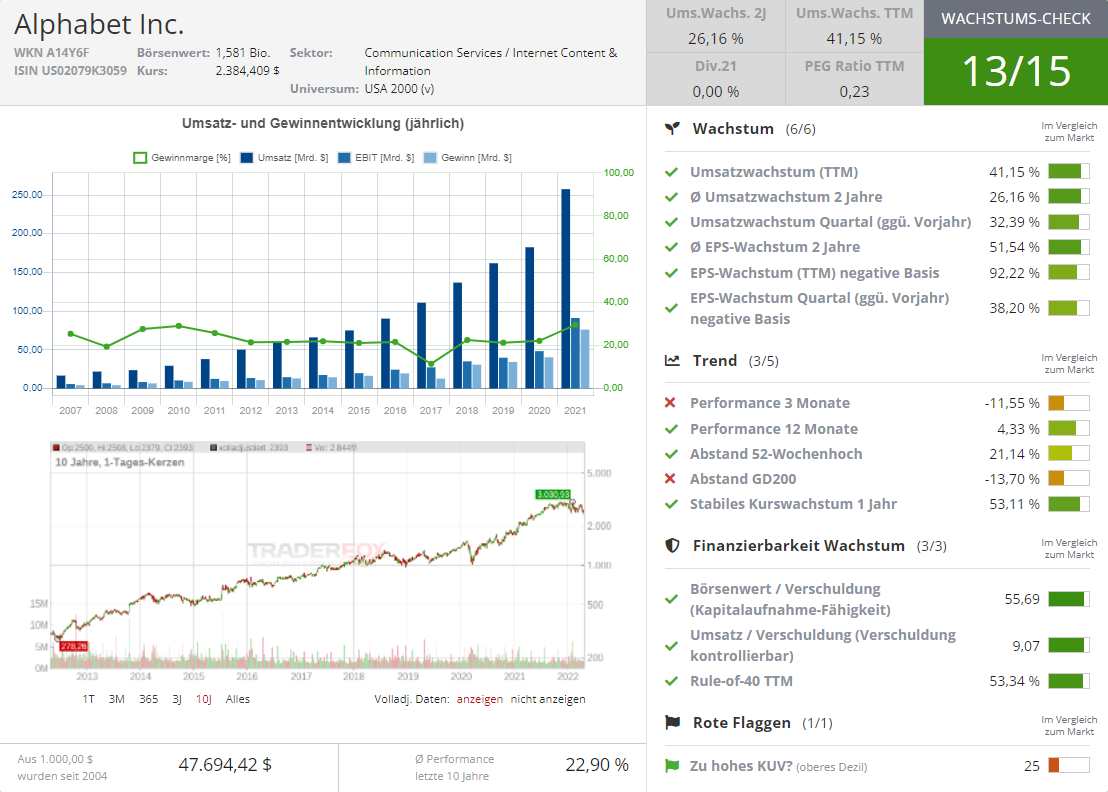

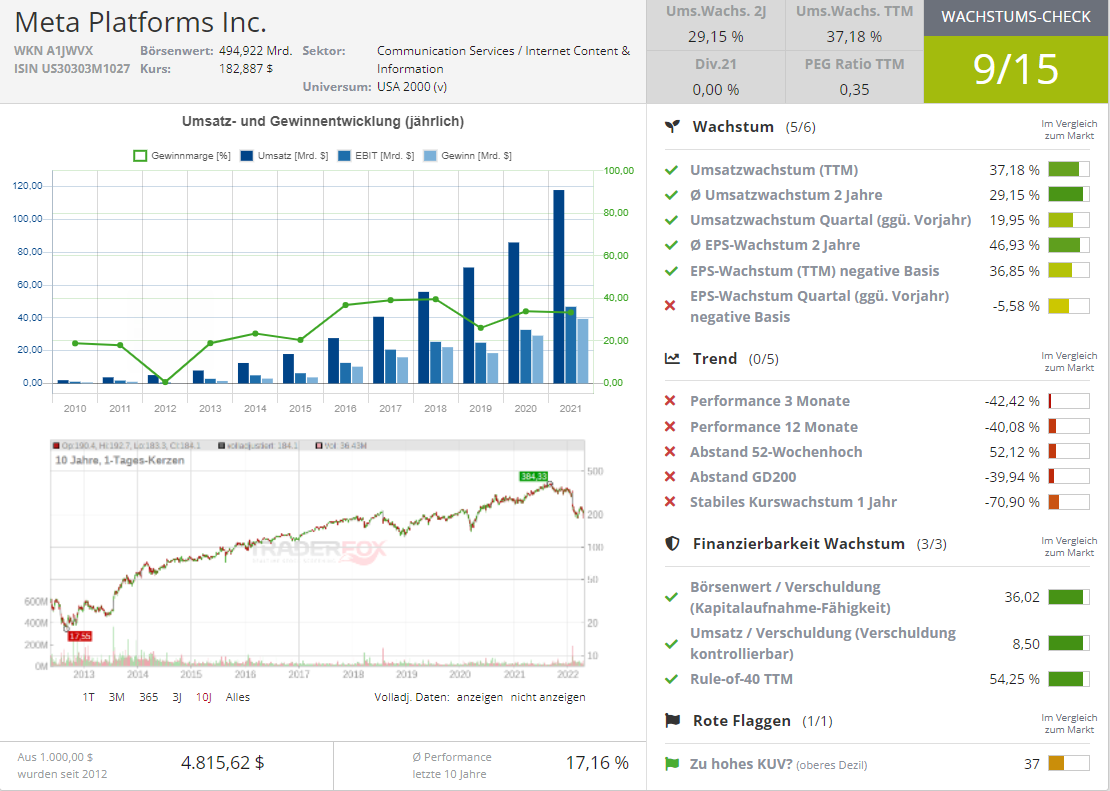

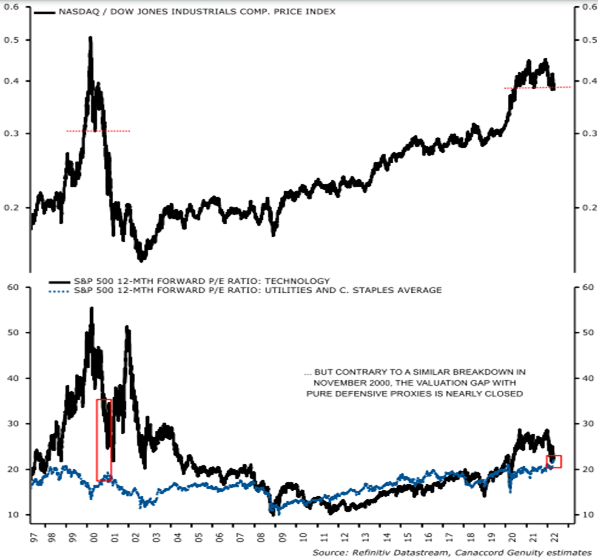

Nach den jüngsten Hiobsbotschaften rund um Netflix verlagern sich die Sorgen der Anleger laut Canaccord Genuity nun auf die anderen großen Technologieunternehmen wie Apple, Alphabet, Meta und Microsoft, die in dieser Woche ihre Berichte vorlegen werden. Der nachfolgende Chart aus einer aktuellen Publikation des kanadischen Finanzdienstleisters zeigt, dass der Nasdaq-Index gegenüber dem Dow Jones Industrial Average immer mehr zur Schwäche neigt.

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Relatives Zusammenspiel von Nasdaq-Index und Dow Jones Industrial Average sowie dem geschätzten 12-Monats-KGV des S&P 500 Technology Index zu defensiven Sektoren wie Versorgern und Grundbedarfsgütern

Die negative Stimmung der Anleger fruchtet bisher noch nicht als Kontraindikator

Zum jüngsten Marktgeschehen konstatieren die Analysten bei Canaccord Genuity, dass es anders als noch bei den vorangegangenen starken wöchentlichen Rückgängen im Januar und Februar in der Vorwoche keinen Platz zum Verstecken gab. Denn da sind sowohl die zyklischen Rohstoffwerte als auch die defensiven Werte gefallen.

Überraschend sei es dabei gewesen zu sehen, dass die jetzige Korrektur in einer Zeit auftrete, in der sich die Stimmung und die Positionierung bei Aktien bereits sehr rückläufig entwickelt haben. Dies könnte ein Zeichen dafür sein, dass die Aktien nicht überverkauft/unterbewertet genug seien, um Käufer zu locken.

Man habe jedenfalls den Eindruck gewonnen, dass die Anleger nicht mehr bereit seien, die Bewertungsmultiplikatoren von Value- und defensiven Aktien weiter nach oben zu treiben. Dies könnte bedeuten, dass der Stab an die Wachstumswerte weitergegeben werden müsse, damit der Markt wieder Fuß fassen könne.

Aber angesichts der Volatilität der Aktienkurse von Wachstumswerten, welche die Erwartungen für das erste Quartal verfehlt haben, könnte die Talsohle noch weiter entfernt sein. Ein ähnliches Gefühl hatten die Analysten bei Canaccord Genuity übrigens auch bei der Präsentation der Erstquartalsergebnisse im April 2000 gehabt, als bekanntlich die Dot-Com-Blase platzte.

Tatsächlich zeigt der Chart oben, dass das Kursverhältnis zwischen Nasdaq und Dow Jones Industrial die Nackenlinie durchbrochen hat, genau wie im November 2000. So gesehen sei es kein Wunder, dass die Wachstumsinvestoren angesichts des Gemetzels in den Jahren 2001 und 2002 den Rückzug antreten würden.

Bewertungsüberlegungen machen mittelfristig etwas Mut

Wie der untere Teil der oben abgebildeten Grafik zeigt, besteht ein wesentlicher Unterschied zu damals jedoch darin, dass der Technologiesektor im November 2000 noch mit dem 33-fachen des voraussichtlichen Gewinns pro Aktie überbewertet war, während defensive Aktien mit dem 18-fachen gehandelt wurden, so dass eine Rotation möglich war.

Im vergangenen Jahr seien die Anleger an den Aktienmärkten jedoch so vorsichtig gewesen, dass dadurch die Bewertung der defensiven Werte gemessen am KGV auf Basis der Gewinnschätzungen für die nächsten zwölf Monate auf das 22-fache gestiegen sei. Gleichzeitig habe die Korrektur bei den Wachstumswerten diesen Multiplikator beim Technologiesektor auf das rund 23-fache sinken lassen.

Da die Bewertungslücke fast geschlossen ist, geht man bei Canaccord Genuity davon aus, dass die relative Schwäche des Technologiesektors dieses Mal eher ein Jahr als so wie damals nach der Jahrtausendwende drei Jahre dauern könnte.

Als Anleger darf man gespannt sein, ob diese Überlegungen des kanadischen Finanzdienstleisters letztlich aufgehen. Zumal eine treffsichere Einschätzung der aktuellen Lage derzeit noch schwieriger ist als das sonst ohnehin ganz allgemein an den Finanzmärkten der Fall ist.

Die Ära höherer globaler Zinssätze hat vermutlich erst begonnen

Warum das so ist, zeigen auch von der Bank of America ermittelte Daten. Demnach stellte in der Vorwoche ein Kapitalabfluss aus Aktien von 17,5 Mrd. USD zwar den stärksten Rückschlag in dieser Hinsicht in diesem Jahr dar. Allerdings erinnern die dortigen Analysten daran, dass sich momentan viele Anleger zwar pessimistisch äußerten, bei genauer Hinsicht sei es aber so, dass die technologielastige Nasdaq seit November 2021 in 16 von 20 Wochen Kapitalzuflüsse von in der Spitze kumulierten 229 Mrd. USD gesehen habe. So betrachtet könnte es aus Sicht der Bank of America durchaus sein, dass der Abbau von Positionen gerade erst begonnen haben könnte.

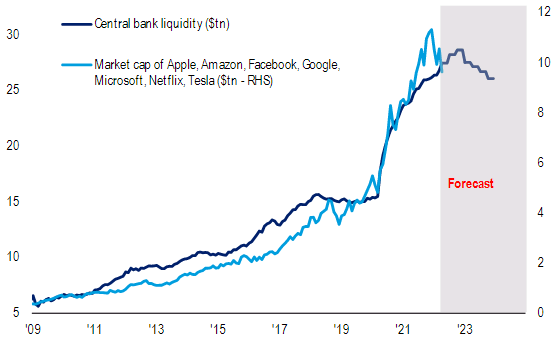

Ebenfalls vermutlich noch in den Anfängen stecken wir auch in Sachen Zentralbankliquidität. Wie der untenstehende Chart zeigt, ging es damit zuletzt zwar etwas nach unten, gemessen an der in den Vorjahren kreierten riesigen Summe ist bisher aber noch nicht allzu viel passiert. Sollte es mit der Zentralbankliquidität im Zuge der eingeleiteten Zinswende weiter abwärts gehen, könnte das eine schwere Bürde für die Aktien der führenden Wachstumsaktien sein. Zumindest legt der Chart unten einen engen Gleichlauf zwischen den Aktienkursen von Apple, Microsoft. Facebook, Tesla, Netflix, Amazon und Google mit der Zentralbankliquidität nahe.

Erst am Beginn eines neuen Trends stehen angesichts der hartnäckig hohen Inflation vermutlich auch die Zinserhöhungen. In diesem Jahr kam es zwar bereits global betrachtet zu 75 Anhebungen, was dem höchsten Nettoanteil an Zinserhöhungen der Zentralbanken seit 2008 entspricht. Doch es darf nicht vergessen werden, dass es zuvor seit der Pleite von Lehman Brothers im September 2008 zu mehr als 1.000 Zinssenkungen gekommen war.

Entwicklung der Zentralbankliquidität versus Marktkapitalisierung von Technologieaktien

Quellen: BofA Global Investment Strategy, Bloomberg

Bildherkunft: AdobeStock_302421773