Der Transport von Trockenfracht: Warum dieser Sektor mittelfristig sogar noch interessanter als die Containerschifffahrt sein könnte!

Liebe Leser,

seit Ende Dezember 2020 berichten wir bei TraderFox über die Containerschifffahrt. Da die Transportvolumina enorm gestiegen sind, gleichzeitig aber die Lieferketten im Chaos waren, sind die Frachtraten durch die Decke gegangen. Containerschifffahrtsgesellschaften konnten und können nach wie vor ihre Schiffe zu sehr hohen Preisen verchartern. In der Containerschifffahrt herrscht Goldgräberstimmung. In diesem Artikel möchte ich mich jedoch nicht mit der Containerschifffahrt, sondern mit dem Transport von Trockenfracht, also Eisenerz, Kohle, Düngemittel, Getreide, etc. beschäftigen. In diesem Sektor sind die Frachtraten ebenfalls durch die Decke gegangen. Allerdings gibt es einige Faktoren, die diesen Markt mittel- bis langfristig sogar interessanter als den Markt für Containerschifffahrt machen könnten. Viel Spaß!

Tipp: Wenn du dich für Research und Trading interessierst, dann schaue dir mal die Trading-Masterclass an! Wir haben erst vor wenigen Wochen ein 100.000 Euro Echtgeld-Depot an die Masterclass angeschlossen, in welchem wir unsere Trading-Ideen und Research-Ergebnisse umsetzen. Täglich von 18:30 bis 19:00 (Replay verfügbar) recherchieren wir neue Aktien!

Die Frachtraten für Trockenfrachter - Die Preise steigen kontinuierlich!

Die Transportpreise für Trockenfracht steigen seit Anfang 2020 kontinuierlich an. Der Baltic Dry Index, welcher die Entwicklung der Frachtraten für Trockenfrachter trackt, hat sich seit Anfang 2020 verzehnfacht - von unter 400 auf 4.200. Da die Kosten für Schifffahrtsgesellschaften auf dem gleichen Niveau verblieben sind, haben die hohen Frachtraten zu stark steigenden Gewinnen bei Trockenfracht-Reedereien geführt. Die Reedereien können ihre Schiffe zu deutlich höheren Raten für mehrere Monate oder sogar mehrere Jahre verchartern und sich somit kurz- oder langfristig höhere Umsätze und Gewinne sichern. Der Grund für die steigenden Frachtraten ist eindeutig: Es sind zu wenige Schiffe für die Mengen an Trockenfracht, welche transportiert werden müssen, vorhanden. Also platt ausgedrückt: Die Nachfrage übersteigt das Angebot.

Quelle: https://tradingeconomics.com/commodity/baltic

Die wirtschaftliche Erholung, Infrastruktur-Investitionen und steigende Rohstoffpreise haben den Export angeregt. Der Eisenerzhandel soll im Jahr 2021 beispielsweise um 3,6 % zunehmen. Dies ist vor allem darauf zurückzuführen, dass Chinas Stahlproduktion auf Rekordniveaus läuft und sich auch die brasilianischen Eisenerzexporte schnell erholt haben. Der Kohlehandel soll im Jahr 2021 um 4,7 % zunehmen. In China und Indien übersteigt die thermische Stromerzeugung die Kohleproduktion, was zu Engpässen führt und die Lagerbestände verringert. Auch diese Faktoren regen den Übersee-Handel an. Der Getreidehandel soll im Jahr 2021 um 4,4 % wachsen. Dies passt zum chinesischen 5-Jahres-Plan, welcher sich auf Ernährungssicherheit konzentriert und somit den Getreidehandel in den kommenden Monaten weiter anregen dürfte.

Der Unterschied zur Containerschifffahrt - Es wurden kaum neue Schiffe bestellt!

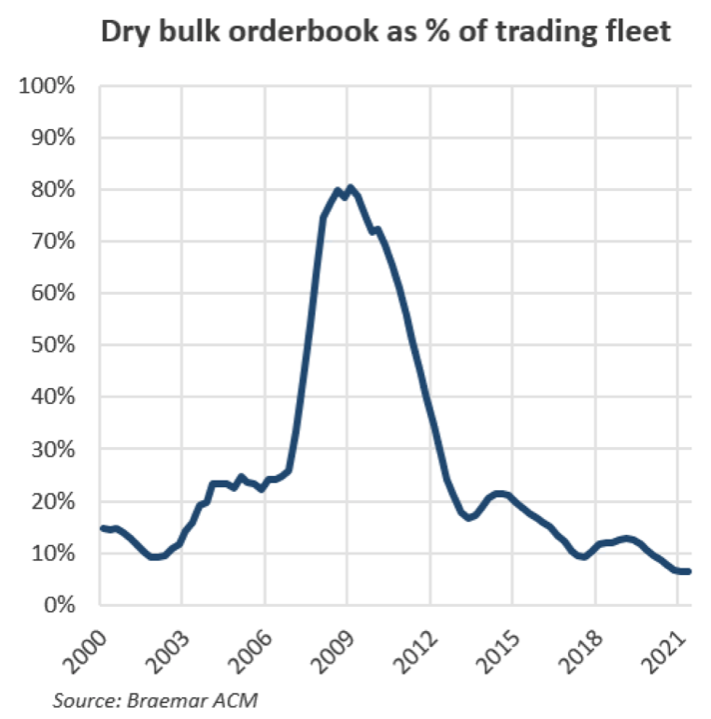

Das Problem in der Containerschifffahrt ist, dass bereits sehr viele neue Schiffe bestellt wurden. Da die Produktion eines Containerschiffs zwischen zwei und drei Jahren dauert und im Jahr 2020 sehr viele neue Containerschiffe bestellt wurden, werden im Jahr 2023 sehr viele Schiffe auf den Markt kommen. Dies allein dürfte schon zu deutlich sinkenden Frachtraten für Containerschifffahrtsgesellschaften führen. Sollte zeitgleich der globale Handel stagnieren oder sogar zurückgehen, könnte die Situation noch deutlich negativer ausgehen. Bei Trockenfrachtern sieht die Situation anders aus. Während das Ordervolumen bei Containerschiffen 23,1 % der Welthandelsflotte entspricht, liegt das Ordervolumen bei Trockenfrachtern lediglich bei 6 % der Welthandelsflotte, was ein Rekordtief und den niedrigsten Stand in den letzten 20 Jahren darstellt.

Quelle: https://www.breakwaveadvisors.com/insights/2021/6/17/the-big-picture-dry-bulk-ordering

Woran liegt es, dass nur wenige Trockenfrachter nachbestellt wurden? Zum einen sind die Schiffsbaukosten durch den Anstieg der Stahlpreise gestiegen. Zum anderen führen Umweltauflagen zu Verunsicherung. Die Vorschriften zur Verringerung der Kohlendioxidemissionen werfen in der Schifffahrt ernsthafte Fragen auf und führen zu einer zögerlichen Auftragsvergabe. Da die genauen Vorschriften für die nächsten Jahre noch unklar sind, sind Schiffseigner unsicher, ob die heute bestellten Schiffe die Vorschriften in naher Zukunft erfüllen werden. Die International Maritime Organization (IMO) hat sich darauf geeinigt, die Kohlenstoffintensität der weltweiten Flotte von 2023 bis 2026 um jährlich 2 % zu verbessern. Das längerfristige Ziel ist eine Verringerung der Kohlenstoffemissionen der Flotte um insgesamt 40 % gegenüber 2008 bis 2030, aber es ist noch unklar, wie die Erfüllung dieser Ziele erleichtert oder durchgesetzt werden soll.

Neben den genannten Faktoren sind die Werftkapazitäten ausgereizt. Der Anstieg der Containerschiff-Bestellungen erfolgte vor dem Anstieg der Trockenfrachter-Bestellungen. Trotz des gestiegenen Interesses am Massengutfrachtmarkt gab es keine Kapazitäten, um neue Aufträge bis 2023 auszuführen. Außerdem ist es für Werften oftmals rentabler Containerschiffe und Tanker zu bauen, was ebenfalls ein Grund dafür sein könnte, dass wenige Trockenfrachter gebaut werden. Die Faktoren sowie die schwache Auftragslage in den vergangenen Jahren haben dazu geführt, dass die Auslieferungen von Massengutfrachtern im Jahr 2022 voraussichtlich um 18 % gegenüber dem Vorjahr zurückgehen werden. Die gesamte Massengutflotte soll im Jahr 2022 nur um 2 % wachsen, was die langsamste Rate seit 2012 darstellt.

Was bedeutet dies für Trockenfracht-Aktien?

Die Nachfrage nach Trockenfracht dürfte im Zuge der konjunkturellen Erholung und der Infrastrukturprojekte in den kommenden Monaten und Jahren hoch bleiben. Gleichzeitig wird das Angebot an Transportlösungen für Trockenfracht nur sehr gering zunehmen. Diese vorteilhafte Angebots-Nachfrage-Dynamik dürfte die Kurse der Trockenfracht-Aktien zumindest mittelfristig beflügeln. H.C. Wainwright hat bereits Anfang der Woche viele Buy-Ratings für Aktien aus dem Trockenfracht-Sektor herausgebracht. Hier die Kursziele im Überblick:

- Diana Shipping Kursziel von 9,50 USD

- Genco Shipping & Trading Kursziel von 30 USD

- Eagle Bulk Shipping Kursziel von 80 USD

- Safe Bulkers Kursziel von 6,50 USD

- Star Bulk Carriers Kursziel von 35 USD

H.C. Wainwright hat quasi dem gesamten Sektor ein “Buy-Rating” gegeben. Alle genannten Aktien notieren noch unter dem jeweiligen Kursziel des Analystenhaus. Um den Trend der Trockenfracht-Reedereien zu spielen, sind alle oben genannten Aktien interessant, allerdings sollten sich Investoren auf eine höhere Volatilität einstellen, da es sich um relativ kleine Unternehmen mit geringer Marktkapitalisierung und Aktien, die teilweise unter 5 USD notieren, handelt.

Tipp: Wenn du dich für Research und Trading interessierst, dann schaue dir mal die Trading-Masterclass an! Wir haben erst vor wenigen Wochen ein 100.000 Euro Echtgeld-Depot an die Masterclass angeschlossen, in welchem wir unsere Trading-Ideen und Research-Ergebnisse umsetzen. Täglich von 18:30 bis 19:00 (Replay verfügbar) recherchieren wir neue Aktien!

Bildherkunft: Unsplash