Gold und Goldaktien mit neuen Zwischenhochs – 11 überzeugende Charts, die für eine Fortsetzung dieser beiden Trends sprechen

Der Goldpreis und auch die Kurse der Goldaktien befinden sich im Aufwind. 11 Grafiken aus einer Präsentation von Sprott Asset Management zeigen, warum es in beiden Fällen noch weiter nach oben gehen könnte.

Derzeit läuft es nicht nur für die großen US-Techaktien oder dem DAX gut, sondern auch im Edelmetallbereich lässt sich mit Wetten auf steigende Preise momentan gutes Geld verdienen. Der Goldpreis kletterte jedenfalls am Dienstag mit rund 1.841 Dollar je Feinunze auf einen neuen Höchststand seit dem Jahr 2011, wie die Nachrichtenagentur dpa-AFX berichtete. Damals hatte Gold sein Rekordhoch bei gut 1.921 Dollar erreicht. Auf neue Mehrjahreshochs ist zudem auch der NYSE Arca Gold BUGS Index vorgerückt. Das ist ein in US-Dollar gehandelter Aktienindex von internationalen Goldproduzenten und hauptsächlich Gold fördernden Bergbauunternehmen.

Für die zuletzt gute Verfassung von Gold- und Goldaktien gibt es mehrere Gründe. Unter anderem die allgemein vorherrschende Verunsicherung, wie es angesichts von Coronavirus sowie vielen sozialen und politischen Brandherden weltweit, künftig nicht zuletzt wirtschaftlich betrachtet weitergehen wird. Hinzu kommt ein immer weiter wachsender staatlicher Schuldenberg und rekordtiefe Zinsen, was dem keine laufenden Erträge abwerfenden Gold zugutekommt.

Optimisten unter den Marktteilnehmern, wie der auf den Edelmetallbereich fokussierte Vermögensverwalter Sprott Asset Management, finden zudem etliche überzeugende Argumente, die dafür sprechen, dass es mit den Notierungen von Gold und Goldaktien weiter nach oben gehen könnte. In einem kürzlich abgehaltenen Webinar erläuterten die Experten ihre positive Haltung. Wir zeigen nachfolgend aus der Präsentation die 12 spannendsten Grafiken.

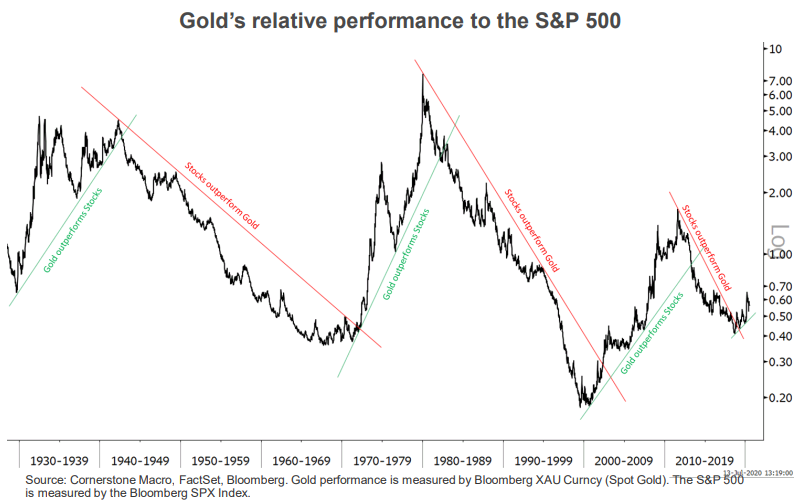

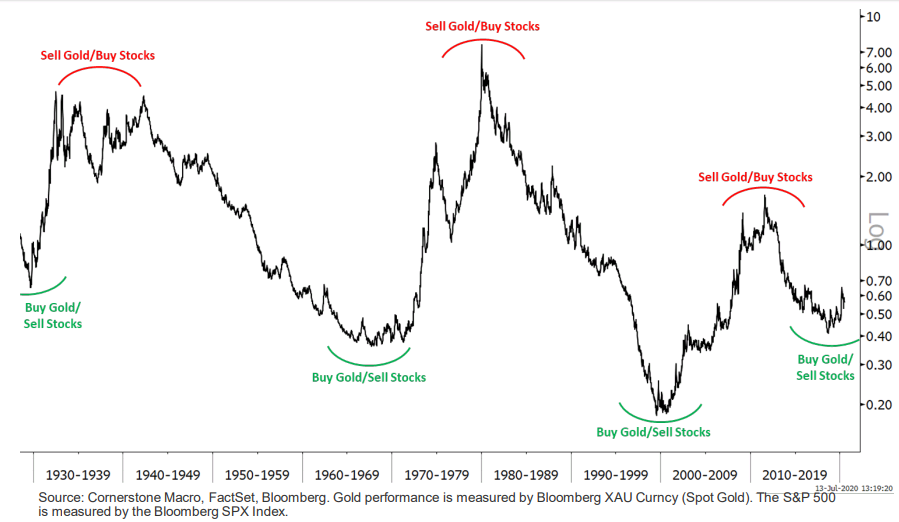

Die ersten beiden Schaubilder beziehen sich dabei auf die Ausgangslage beim Goldpreis. Wie es der ersten Grafik zu ersehen ist, bewegt sich Gold seit 1930 im Verhältnis zum S&P 500 Index typischerweise in länger anhaltenden Trends. Die Rot eingezeichneten Linien zeigen dabei Phasen, in denen der S&P 500 Index besser abgeschnitten hat als Gold, und die Grün eingezeichneten Linien jene Phasen, bei denen es für Gold besser gelaufen ist. Wie am Ende des Charts zu sehen ist, scheint jetzt wieder eine im relativen Vergleich starke Phase des Goldpreises begonnen zu haben.

Grafik 2 lässt den Schluss zu, dass starken Gold-Perioden oft dann beginnen, wenn Gold im Vergleich zu Gold als relativ günstig bewertet einzustufen war. So gesehen ist es ermutigend zu sehen, dass dies aktuell tendenziell der Fall ist und die Kurve zuletzt nach oben gedreht hat, was ein positives Signal ist.

Aus dem Langfrist-Chart ist auch zu ersehen, dass sich Wendepunkte relativ gut aus dem Chartbild ablesen lassen. Und momentan ist es eben so, dass eine Trendwende zugunsten von Gold und im relativen Vergleich zulasten von Aktien begonnen haben könnte.

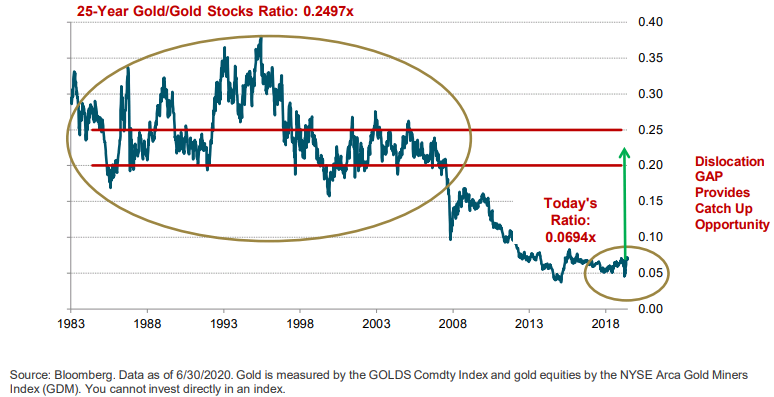

Was Goldaktien angeht, weist Sprott Asset Management darauf hin, dass es in der Regel eine starke Korrelation zwischen dem Goldpreis und den Kursen der Goldminenaktien gibt, wobei diese Entwicklung aber auch nicht immer synchron verlaufe. Wie man konstatiert, bewegt sich das Verhältnis von Goldpreis zu den Notierungen der Goldminenaktien derzeit auf einem 25-Jahrestief. Die Goldminen müssten Gold um 500 % übertreffen, um die alten Höchststände von 2011 in der relativen Performance zu erreichen. So gesehen verspreche diese Ausgangslage eine gute Chance für Goldaktien, diese im Vergleich zum früheren Durchschnittsniveau ausgebildete Lücke künftig wieder zu schließen.

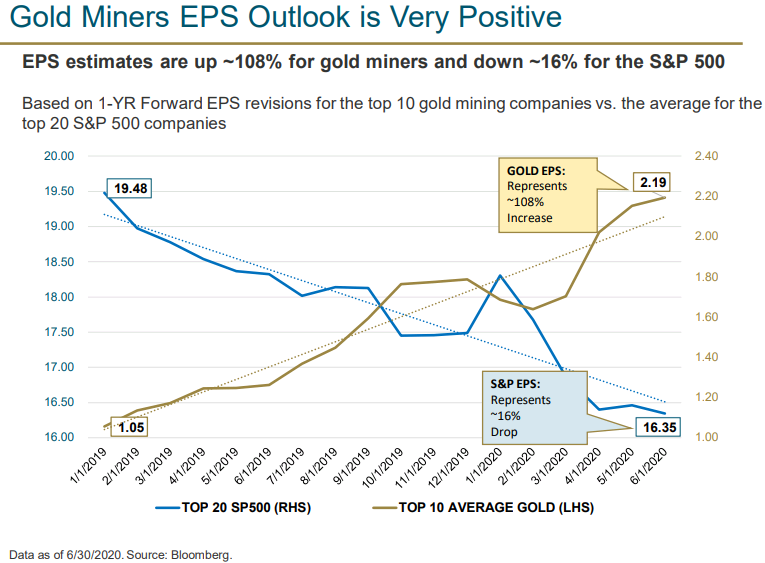

Als einen weiteren Pluspunkt zugunsten von Goldaktien bezeichnet Sprott Asset Management die Tatsache, dass die Gewinnaussichten der Goldproduzenten derzeit als sehr positive einzustufen sind. Wie die nächste Grafik zeigt, sind die auf Sicht von 12 Monaten geschätzten Gewinne der Top-20-Firmen aus dem S&P 500 Index zuletzt jedenfalls deutlich gesunken, während sie für die Top-10-Goldhersteller klar gestiegen sind.

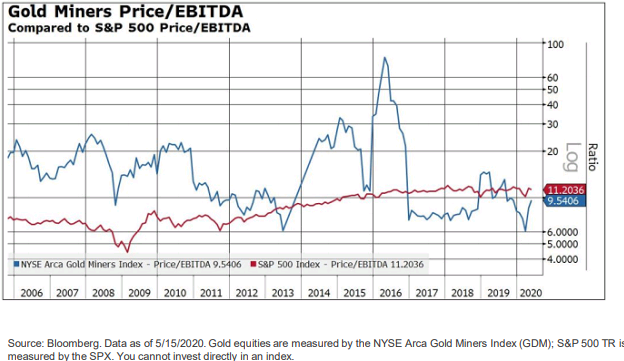

Zudem sind die Goldminenaktien laut Sprott Asset Management günstiger bewertet als der breitere Aktienmarkt. Zwischen 2005 und 2016 seien die Goldgräber noch mit einem Bewertungsaufschlag zum S&P 500 Index gehandelt worden. Heute erhalte man sie mit einem Rabatt von 15 %.

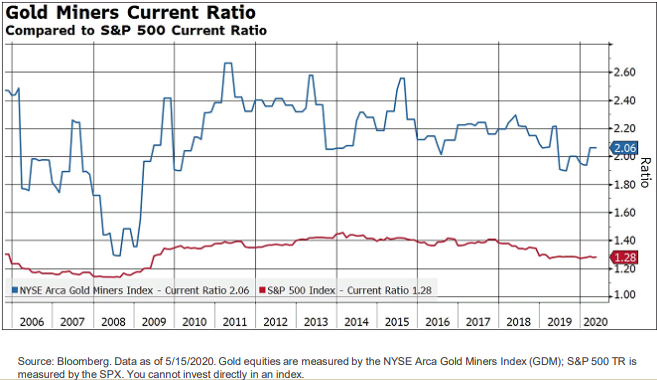

Ebenfalls vorteilhaft zugunsten der Goldaktien gestaltet sich die so genannte Current-Ratio. Diese Kennzahl misst, ob ein Unternehmen über genügend Ressourcen verfügt, um seine kurzfristigen Verpflichtungen zu erfüllen. Mit 2,06 versus 1,28 ist das aktuelle Verhältnis (Aktiva/Passiva) der Goldminen 2x so hoch wie das des S&P 500 Index, so Sprott Asset Management.

Gut sieht es auch bezüglich der Solvenz aus: Solvenz: Mit 1,16 versus 4,69 ist die Verschuldung gemessen am EBITDA der Goldgräber um rund 75 % geringer als im Schnitt bei den S&P 500-Index-Vertretern, rechnet Sprott Asset Management vor.

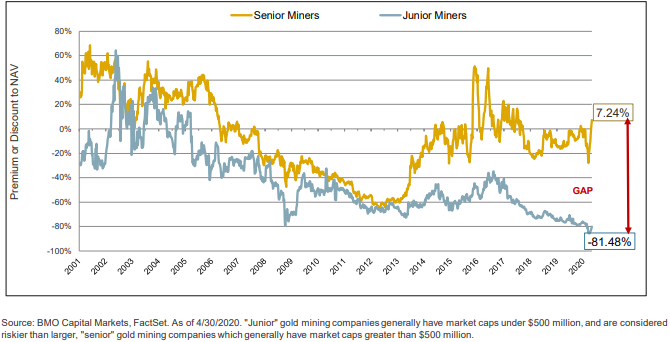

Darüber hinaus verweisen die Experten bei dem Vermögensverwalter darauf, dass sich die Bewertungslücke zwischen den Junior- und Senior-Goldminen-Betreibern in Nordamerika auf einem historischen Höchststand befindet. Junior-Bergbauaktien werden mit einem erheblichen Abschlag gegenüber ihren zugrunde liegenden Nettoinventarwerten (NAV) und auch im Vergleich zu älteren Bergbauaktien gehandelt, wie die nachfolgende Grafik zeigt.

Bewertung von Junior- und Senior-Goldminen-Betreibern gemessen am NAV

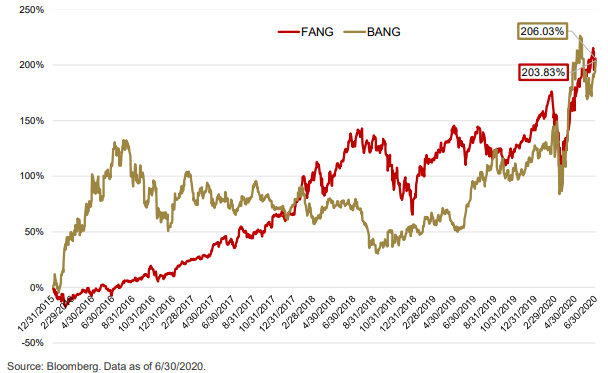

Eine sehr interessante Beobachtung ergibt sich auch beim Vergleich der so genannten BANG-Aktien mit den FANG-Aktien. Denn obwohl die FANG-Aktien (Facebook, Amazon, Netflix und Google/Alphabet) angesichts ihrer starken Performance in aller Munde seien, sei zumindest bisher über die BANG-Aktien (Barrick Gold, Agnico Eagle Gold, Newmont Gold und Goldcorp) deutlicher weniger in den Medien berichtet worden, obwohl letztere sich im Zeitraum vom 31.12.2015 bis zum 30.6.2020 sogar besser entwickelt haben als die berühmten FANG-Aktien.

Performance-Vergleich von BANG- und FANG-Aktien

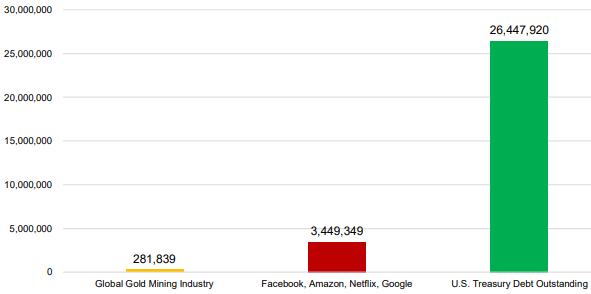

Aus der nächsten Grafik ist zu ersehen, wie klein das Universum der börsennotierten Goldminenindustrie im Grunde genommen mit 281 Mrd. USD im Vergleich mit den FANG-Aktien, die auf 3,5 Billionen USD kommen, oder erst Recht gemessen an den ausstehenden US-Staatsschulden (gut 26,4 Billionen USD) ist. Die Analysten von Sprott Asset Management bringt das zu dem Schluss, das bereits relativ überschaubare Kapitalumschichtungen in den Goldminensektor eine große Kurswirkung nach sich ziehen könnten.

Vergleich der Börsenwerte der Goldminenindustrie, FANK-Aktien und US-Staatsverschuldung

Ausgeklammert sind Goldproduzenten mit einer Marktkapitalisierung von weniger als 10 Mio. USD. Quelle: Bloomberg, Sprott Asset Management. Daten vom 30.6.20/2020.

Bildherkunft: Adobe Stock: 241665006