Risiko-Szenario: Was passieren muss, dass der DAX wie in früheren Krisen auf seinen Buchwert von 8.900 Punkten fällt

Der Krieg Russlands gegen die Ukraine diktiert natürlich auch das Börsen-Geschehen. Viele Research-Institute haben dazu Szenario-Überlegungen angestellt. Die Überlegungen umfassen dabei in der Regel einen Basis-Fall, einen besten und einen schlechtesten Fall. Die Dramatik der jüngsten Ereignisse hat dazu geführt, dass wir etwa beim Szenario der Landesbank Baden-Württemberg (LBBW) bereits im Worst Case angelangt sind. TraderFox berichtet, was laut den dortigen Analysten passieren muss, dass der DAX bis auf seinen Buchwert von 8.900 Punkten absackt.

Zum Ende der Vorwoche fassten die Akteure an vielen Weltbörsen neuen Mut. Denn am Freitag stiegen die Kurse auf breiter Front. Und das, obwohl da Russland längst mitten drin war in einem Angriffskrieg gegen die Ukraine. Der DAX gewann am Freitag dennoch 3,67% an Wert, was sich vermutlich damit erklären lässt, dass viele Marktteilnehmer da auf baldige Friedensverhandlungen hofften.

Zu solchen Gesprächen kann es zwar nach wie vor kommen. Provozierende Bemerkungen aus dem Kreml deuten aber auch auf den Einsatz von Atomwaffen als eine Handlungsoption hin. Damit ist klar, dass wir uns längst in einem Szenario befinden, das bei den bisherigen Überlegungen vieler Strategen einem Negativfall entspricht.

Diese Konstellation trifft auf einen DAX, dessen Minus sich in diesem Jahr trotz der klare Tagesgewinne am Freitag auf 8,29 % beläuft. Und natürlich stellen sich alle Marktteilnehmer bange die Frage, ob und wie weit es noch mit den Notierungen gehen kann.

Das Worst-Case-Umfeld ist bereits weitgehend Realität

Was im schlimmsten Fall passieren könnte, hat jüngst die LBBW in einer Publikation zu ergründen versucht. Darin ist von einem Main Case, einem Best Case und einem Worst Case die Rede. Der letztgenannte Fall war dabei ein offener Krieg gegen die Ukraine und damit eine Situation, in der wir uns inzwischen befinden.

In Sachen Diplomatie, Militär und Politik umschreiben die Studienautoren diesen Negativfall damit, dass Russland in der Ukraine neue Fakten schafft und einen offenen Krieg mit seinem Nachbarland beginnt. Die Grenzen des bisherigen „Frontverlaufs“ der Separatistengebiete werden verschoben mit dem Ziel der Eroberung der beiden ukrainischen Regionen Luhansk und Donezk. Dies wäre womöglich erst der Anfang einer größeren Invasion, die die gesamte Ukraine mit einschließen würde.

Wie es mit Blick auf die wirtschaftlichen Folgen weiter heißt, dürften bei einem derart eskalierenden Verlauf der Entwicklung irgendwann die Öl- und Gaslieferungen Russlands nach Westeuropa und Nordamerika stoppen. Russland werde wie angedroht vom Zahlungsverkehrssystem SWIFT abgekoppelt.

Nun, ersteres ist bisher nicht passiert, was zu der perversen Situation führt, dass der Westen den Krieg der Russen auch noch mitfinanziert. Der zweite Punkt mit der SWIFT-Abkoppelung ist dagegen inzwischen beschlossene Sache, so dass zum absoluten Worst Case nur noch ein Ende der Öl- und Gaslieferungen fehlt.

Ein Ende der russischen Energielieferungen hätte drastische Preisfolgen

Kommt es auch noch dazu, geht die LBBW bei so einem Szenario davon aus, dass die Realwirtschaft rund um den Globus spürbare Einbußen hinnehmen muss, speziell in Europa. Die Ölpreise könnten in einem solchen Szenario auf über 150 USD je Barrel ansteigen, die Gaspreise würden ebenfalls weitere massive Preissteigerungen erfahren.

Hinsichtlich der Aktienmärkte sei bei einer solchen Konstellation davon auszugehen, dass die globalen Akteure ihre Depots auf „risk-off“ schalten und in sichere Anlagen flüchten. Die Anleiherenditen kämen massiv zurück, und die globalen Aktienmärkte dürften weit zurückfallen.

Einen möglichen Boden böten in so einer Situation die jeweiligen Buchwerte der einzelnen Aktienmarktindizes. Eine solche „Flucht in Qualität“ würde an den Finanzmärkten über mehrere Quartale zu einem prägenden Trend. Eine Rückkehr zu einer Art „Alltag“ an den Finanzmärkten dürfte sich dann erst sehr spät im laufenden Jahr einstellen.

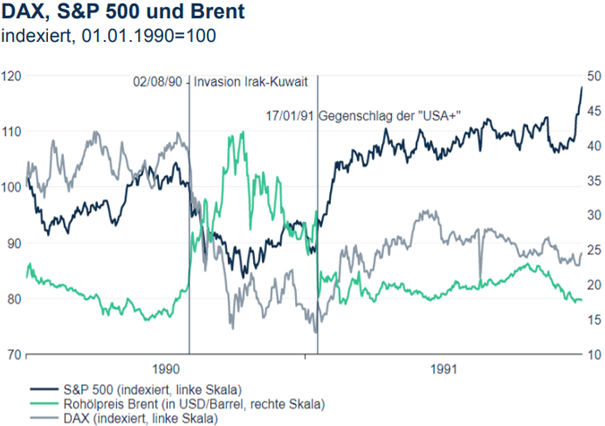

Taugt der Golfkrieg als historisches Ebenbild?

Auf der Suche nach einer vergleichbaren historischen Situation ist die LBBW am 02. August 1990 fündig geworden. Dieser Tag markierte den Beginn des 2. Golfkrieges bzw. 1. Irakkriegs: Der Irak marschierte damals unter dem Kommando Saddam Husseins in Kuwait ein. In jener Handelswoche büßten die Aktienmärkte markant ein, der DAX gab 9 % nach.

Eine Parallele zu der Situation heute ist die Bedeutung für die globale Energieversorgung. Der Ölpreis verdoppelte sich innerhalb von zwei Monaten von 20 USD je Barrel auf 40 USD je Barrel. Bis Ende des Jahres blieben die Aktienmärkte unter Druck. Ein militärischer Gegenschlag unter der Führung der USA am 17. Januar 1991 markierte gleichsam den Befreiungsschlag für die Aktienmärkte.

Quellen: Refinitiv, LBBW Research

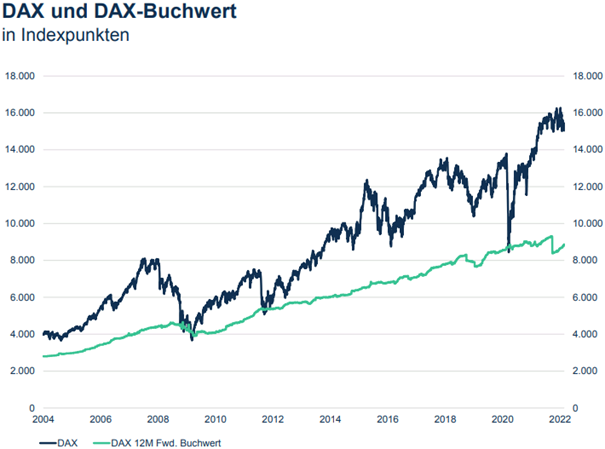

Im schlimmsten Fall wurde der Boden im Buchwert gefunden

Der Blick auf die Historie lässt laut LBBW für den DAX den Worst Case im Rahmen einer massiven Krise erahnen. Sowohl während der Finanzkrise, der Euro-Schuldenkrise als auch der Corona-Krise tauchte der deutsche Blue-Chip-Index jeweils minimal unter seinen aggregierten Buchwert ab.

Diese Situation war allerdings jedes Mal von äußerst kurzer Dauer und stellte daher regelmäßig die Beste aller Kaufgelegenheit dar. Aktuell liegt der DAX-Buchwert bei knapp 8.900 (Stand am Freitag: 14.567) Punkten. Innerhalb einer Krise kann er zwar durchaus noch sinken, so die Analysten. In aller Regel jedoch nur geringfügig.

Das Gesagte gilt in gleicher Weise auch für den Euro Stoxx 50 Index. Dort liegt der aggregierte Buchwert bei knapp 2.200 (Stand am Freitag: 3.971) Zählern, wie die LBBW vorrechnet.

Quellen: Refinitiv, LBBW Research

Bildherkunft: AdobeStock_136493415-1.jpg