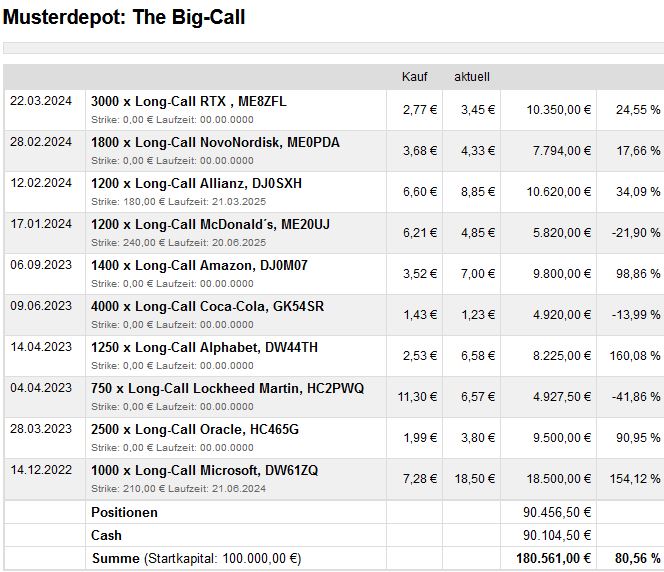

Big-Call-Depotupdate: Depotperformance trotz Korrektur im Technologie-Sektor mit +80,5% gut behauptet, Defense-Schwergewichte RTX und Lockheed Martin überzeugen mit starken Q1-Zahlen!

Liebe Optionsscheine-Anleger,

die wachsenden geopolitischen Spannungen sowie wieder hochkochende Inflationssorgen hatten die Märkte in den vergangenen Wochen etwas ausgebremst. Insbesondere Schwergewichte aus dem US-Technologiesektor zeigten sich zuletzt deutlich schwächer, wobei hier im Vorfeld der anlaufenden Quartalsberichtssaison angesichts bei vielen KI-Highflyern Gewinnmitnahmen zu beobachten waren. Der deutliche Anstieg der US-Anleiherenditen machte sich hier ebenfalls negativ bemerkbar, wobei sich auch unsere Musterdepot-Werte aus dem Technologiesektor mehrheitlich schwächer präsentierten. Vor allem Microsoft, Amazon und Oracle korrigierten zuletzt etwas deutlicher von ihren Jahreshochs, während sich Alphabet (GOOG) vergleichsweise stabil im Bereich des 52-Wochenhochs stabilisieren konnte.

Stärke zeigten hingegen zuletzt erneut Werte aus dem Defense-Segment, die im Zuge der wachsenden geopolitischen Spannungen zuletzt fester tendiert hatten. Nach dem Raketen-Angriff des Iran auf Israel und dem mutmaßlichen Gegenschlag Israels auf die iranische Metropole Isfahan bleibt die Lage im Mittleren und Nahen Osten weiter angespannt, wobei viele Experten eine mögliche Eskalation weiter für möglich halten. Die Tatsache, dass die US-Regierung kürzlich ein neues Militärhilfspaket für die Ukraine im Gesamtvolumen von 61 Mrd. USD gebilligt hat, zeigt, dass die Rüstungsausgaben weltweit weiter deutlich zulegen dürften, was Schwergewichten aus dem Defense-Sektor weiter vielversprechende Aussichten verspricht. Entsprechend präsentierten sich zuletzt unsere beiden Musterdepot-Werte Lockheed Martin (LMT) und RTX (RTX) zuletzt deutlich fester, wobei die heute vorgelegten Q1-Zahlen der beiden Defense-Schwergewichte überzeugen konnten.

RTX kann Erwartungen in Q1 deutlich toppen!

Überzeugen konnte zu Beginn der anlaufenden Quartalsberichtssaison unsere Neuaufnahme RTX, bei der wir uns Ende März vor dem Hintergrund der weiter steigenden NATO-Etats im Musterdepot (aktuell +24,5%) positioniert hatten. Da RTX (ehemals Raytheon) dank der Konzerntochter Pratt & Whitney auch bei Flugzeugtriebwerken für Passagiermaschinen stark aufgestellt ist, sollte RTX mittelfristig vor allem aufgrund des starken Aftermarket-Geschäfts (Wartung und Ersatzteile für Passagierflugzeuge) nicht nur vom Superzyklus im Defense-Segment profitieren. Die vorgelegten Q1-Zahlen bestätigen unsere Einschätzung. So konnte der bereinigte Gewinn je Aktie im Vorjahresvergleich um 20% auf 1,34 USD verbessert werden, womit die Konsenserwartungen von 1,23 USD klar übertroffen werden konnten. Auch bei den Umsatzerlösen toppte man mit einem Anstieg von 12,2% auf 19,31 Mrd. USD die Konsenserwartungen von 18,41 Mrd. USD. Profitieren konnte man erwartungsgemäß von einem kräftigen operativen Ergebnis-Anstieg bei der Defense-Sparte Raytheon von 74%, wobei RTX hier vor allem die hohe Nachfrage nach dem Luftabwehrsystem Patriot zu Gute kam. Sehr stark präsentierte sich außerdem die Konzernsparte Pratt & Whitney, die dank des starken Wartungs- und Ersatzteilgeschäfts mit einem Umsatzplus von 23%, wobei der operative Gewinn angesichts der nach wie vor bestehenden Probleme beim GTF-Getriebefan, die für zahlreiche Rückrufe bei Passagiermaschinen wie dem A320neo verantwortlich waren, um 1% unter dem Vorjahreswert gelegen hatte. Deutlich besser lief es bei der Konzerntochter Collins Aerospace, die dank der starken Nachfrage bei Komponenten für Passagier- und Militärmaschinen mit einem bereinigten operativen Gewinnplus von 16% und einem Umsatzplus von 9% überzeugen konnte. Da RTX sowohl im Defense-Segment als auch im Passagiermaschinen-Segment weitere Großaufträge an Land ziehen konnte, liegt der Auftragsbestand zum Ende des ersten Quartals mit 202 Mrd. USD auf Rekordniveau. Im Anschluss bestätigte RTX seine Jahresprognose und rechnet weiterhin mit einem EPS von 5,25 bis 5,40 USD. Da man bei der Behebung der Probleme bei den PW1100G-JM-Triebwerken gut vorankommt, und man im Defense-Segment von der starken Nachfrage vor allem nach Luftabwehrsystemen (Patriot) profitieren dürfte, hat RTX gute Chancen, das obere Ende der Gewinnprognose zu erreichen und seinen profitablen Wachstumskurs weiter fortsetzen. Auch fundamental kann RTX überzeugen, zumal die Aktie auf Basis der Schätzungen für 2025 (6,12 USD) mit einem KGV von 16,5 sehr moderat bewertet ist.

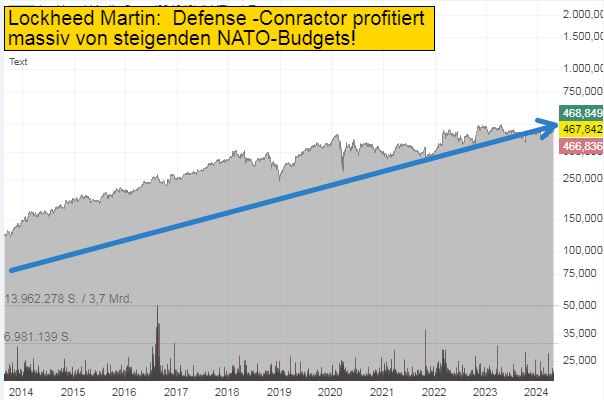

Lockheed Martin - Defense-Contractor überzeugt mit starkem Jahresauftakt!

Auch Lockheed Martin (LMT) konnte bei der Vorlage der Q1-Zahlen überzeugen. Mit einem soliden Umsatzplus von 14% auf 17,20 Mrd. USD konnte man die Konsenserwartungen von 15,99 Mrd. USD deutlich übertreffen. Auch beim bereinigten EPS lag man mit 6,39 USD deutlich über den Konsenserwartungen von 5,79 USD, obwohl man aufgrund hoher Investitionen in den Ausbau der Produktionskapazitäten vor allem bei Kampfflugzeugen wie dem F-35 Lightning und weiter anhaltenden Lieferkettenproblemen unter Vorjahresniveau (6,61 USD je Aktie) gelegen hatte. Profitieren konnte Lockheed Martin erwartungsgemäß von steigenden Absätzen bei Mehrfachraketenwerfer-Artilleriesystemen wie HIMARS, die vor allem im Russland/Ukraine-Konflikt zum Einsatz kommen sowie bei Kampfflugzeugen vom Typ F-16. Im Anschluss bestätigte Lockheed Martin seine Jahresprognose, wobei man hier weiterhin von einem EPS von 25,65 bis 26,35 USD ausgeht. Auch mittelfristig bieten sich für Lockheed Martin vielversprechende Wachstumsperspektiven. Da vor allem NATO-Staaten in Osteuropa künftig verstärkt auf moderne Kampfflugzeuge vom Typ F-35 setzen wollen und man außerdem massiv vom kürzlich gebilligten US-Hilfspaket für die Ukraine profitieren dürfte, bieten sich für Lockheed-Martin im Kerngeschäft exzellente Aussichten. Auch der kürzlich von der US-Raketenabwehrbehörde (MDA) vergebene Großauftrag über 17 Mrd. USD für das neue Raketenabwehrsystem Next Generation Interceptor (NGI) , dass die USA vor Angriffen mit ballistischen Interkontinental-Raketen schützen soll, zeigt, dass der Defense-Contractor massiv von steigenden US-Militärbudgets profitiert.

Unsere Musterdepot-Performance präsentierte sich zuletzt trotz der scharfen Zwischenkorrektur im US-Technologiesektor gut behauptet und rangiert mit +80,5% weiterhin in Schlagweite zum Allzeithoch. Angesichts der anlaufenden Quartalszahlensaison werden wir uns zunächst mit Neuengagements zurückhalten, zumal wir unseren Investitionsgrad nach den jüngsten Zukäufen bei Allianz und RTX auf knapp 50% nach oben gefahren haben.