Diese 4 NEO-Darvas Aktien erklimmen neue 52-Wochenhochs und zeigen relative Stärke

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und er auf das richtige Pferd setzte, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien Nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – auf den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

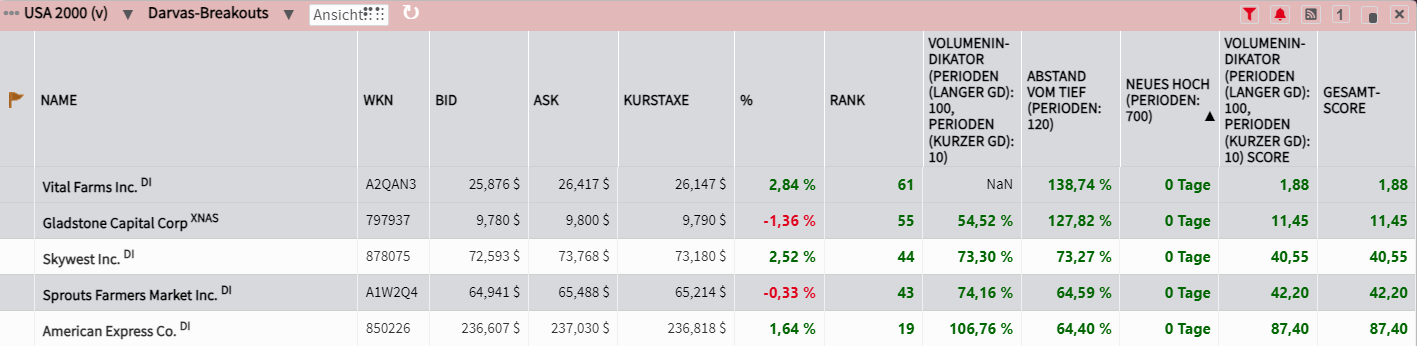

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen 4 spannende Darvas-Aktien aus den USA vor!

Vital Farms - Von einst 20 Hühnern zum Branchenführer

- Die Performance der letzten 12 Monate beträgt 96 %.

- Vital Farms ist ein Lebensmittelunternehmen und vertreibt Eier und Butter aus Weidehaltung.

- Das Unternehmen strebt bis 2027 einen Umsatz von 1 Mrd. USD an, der durch die Ausweitung des Vertriebs und die steigende Nachfrage nach Eiern aus Weidehaltung erreicht werden soll.

Vital Farms (NASDAQ: VITL) wurde im Jahr 2007 gegründet und ist ein Lebensmittelunternehmen, das Eier und Butter aus Weidehaltung verkauft. Einst startete man mit lediglich 20 Hühnern. Seit dem Börsengang im Jahr 2020 hat das Unternehmen sein dezentrales Produktionssystem um 100 Betriebe erweitert und arbeitet nun mit mehr als 300 Betrieben zusammen, was eine ganzjährige Produktion ermöglicht. Die Eier werden an rund 24.000 Einzelhandelsgeschäfte in den Vereinigten Staaten geliefert. Das Unternehmen arbeitet auch mit vielen Lebensmittelherstellern zusammen und beliefert Restaurants mit Produkten aus der Weidehaltung. Die Anzahl der Läden ist seit 2019 mit einer CAGR von 12,5 % gewachsen, und im Jahr 2023 hat das Unternehmen 2000 neue Läden eröffnet, was sich positiv auf das Umsatzwachstum ausgewirkt hat.

Die Produktkategorie aus Weidehaltung ist sehr wettbewerbsintensiv, obwohl sich die meisten Unternehmen nicht in öffentlichem Besitz befinden. Vital Farms hat jedoch eine Spitzenposition inne, und es gibt immer noch relativ wenig direkte Konkurrenz. Obwohl das Eiergeschäft saisonalen Schwankungen unterliegt, hat sich Vital Farms aufgrund seiner dezentralen Betriebsstruktur als weniger anfällig für Krisen (bspw. die Auswirkungen der Vogelgrippe) erwiesen. Darüber hinaus haben Eier aus käfigfreier Haltung einen höheren Preis als konventionelle Eier. Dies wirkt sich positiv auf die Einnahmen von Vital Farms aus. Während der US-Markt immer noch hauptsächlich von der Nachfrage nach billigeren konventionellen Eiern beherrscht wird, gibt es langfristig Rückenwind für Eier aus Weidehaltung, da immer mehr Bundesstaaten beginnen, Käfigeier zu verbieten. Die Bio-Eierindustrie in den Vereinigten Staaten wird den Prognosen zufolge bis 2032 mit 12,50 % viel schneller wachsen als die konventionelle Eierindustrie.

Die Bruttogewinnspanne von Vital Farms ist viel weniger von externen Faktoren abhängig als die der traditionellen Schaleneierproduzenten. Dies ein Vorteil, denn mit der zunehmenden Ausrichtung der USA auf Weideeier wird der Wettbewerb wahrscheinlich zunehmen und möglicherweise die Margen drücken. Vital Farms ist nach eigenen Angaben auf dem besten Weg, sein Umsatzziel von 1 Mrd. USD bis 2027 zu erreichen. Das Unternehmen prognostiziert für das Geschäftsjahr 2024 ein starkes Wachstum mit einem Umsatzwachstum von über 17 % auf 552 Mio. USD und einem Anstieg des bereinigten EBITDA auf über 57 Mio. USD.

Hinweis: Zu Vital Farms gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Vital Farms eine Rendite von 96 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 12 %. Die Aktie markierte das 52-Wochenhoch am 22.04.2024 bei 26,43 USD. Das 52-Wochentief markierte die Aktie am 14.07.2023 bei 10,00 USD. Seitdem konnte sich die Aktie um 151 % erholen.

SkyWest - Die Airline erwartet weiteres Wachstum, da der Reiseverkehr dieses Jahr das Niveau vor der Pandemie übersteigen könnte

- Die Performance der letzten 12 Monate beträgt 204 %.

- Die Luftfahrtindustrie scheint sich weitgehend von der Pandemie erholt zu haben, zumindest so weit, dass die Fluggesellschaften nun wieder nach vorne schauen und langfristig planen können.

- Durch strategische Beteiligungen möchte man sein Geschäft weiter ausbauen.

SkyWest (NASDAQ: SKYW) bietet kommerzielle Flugdienste in den Vereinigten Staaten, Kanada, Mexiko und der Karibik an. Darüber hinaus verleast das Unternehmen Flugzeuge. Im Allgemeinen bietet SkyWest Regionalflüge an und setzt dabei eher kleinere, kostengünstigere Flugzeuge ein. Hierbei geht SkyWest auch Partnerschaften mit Fluggesellschaften ein, um Flugzeuge gegen eine Gebühr zu fliegen. Dabei kann SkyWest die Marke und die Bodenunterstützung der Fluggesellschaften nutzen, um das Marketing zu koordinieren und die Passagiere zu befördern.

SkyWest Airlines betreibt eine Flotte von rund 500 Flugzeugen, die mehr als 240 Ziele in Nordamerika anfliegt. Das Unternehmen hat Partnerschaften mit anderen Fluggesellschaften wie American Airlines, Delta, Alaska Air Group und United Airlines. SkyWest ist bereit, vom erwarteten Wachstum der Luftfahrtindustrie zu profitieren. Es wird davon ausgegangen, dass die Fluggesellschaften im Jahr 2024 einen Rekordumsatz erzielen werden. Der Gesamtumsatz der Branche wird voraussichtlich um 7,6 % auf 964 Mrd. USD im Jahr 2024 steigen. Die Zahl der Flugreisenden soll im Jahr 2024 4,7 Mrd. Menschen erreichen, was über dem Niveau vor der Pandemie von 4,5 Mrd. im Jahr 2019 liegen würde. Die Passagiereinnahmen der Branche werden voraussichtlich um 12 % auf 717 Mrd. USD im Jahr 2024 ansteigen. Mit seinen Flugdiensten und Leasingangeboten ist SkyWest hierfür gut positioniert.

SkyWest hat vor kurzem 25 % von Contour Airlines gekauft, um die Expansion zu unterstützen und die aktuelle und künftige Nachfrage zu decken. Die Beteiligung ist ein strategischer Schritt, der SkyWest eine neue Pipeline für das Pilotenangebot eröffnet und es dem Unternehmen ermöglicht, seine Bombardier CRJ200-Flugzeuge und -Triebwerke in unterversorgten Gemeinden weiter zu vermarkten. SkyWest verzeichnet eine starke Nachfrage nach dem Verkauf und dem Leasing dieser Anlagen. Das Unternehmen hat im Jahr 2023 CRJ-Flugzeuge im Wert von 15 Mio. USD verkauft. SkyWest verzeichnet eine starke Nachfrage nach seinen Dienstleistungen und dürfte weiterwachsen. Es wird erwartet, dass das Unternehmen im Jahr 2024 50 bis 70 Mio. USD an aufgeschobenen Einnahmen verbuchen wird. Das sind 15 % bis 21 % der von SkyWest für 2024 erwarteten Gesamteinnahmen in Höhe von 3,33 Mrd. USD.

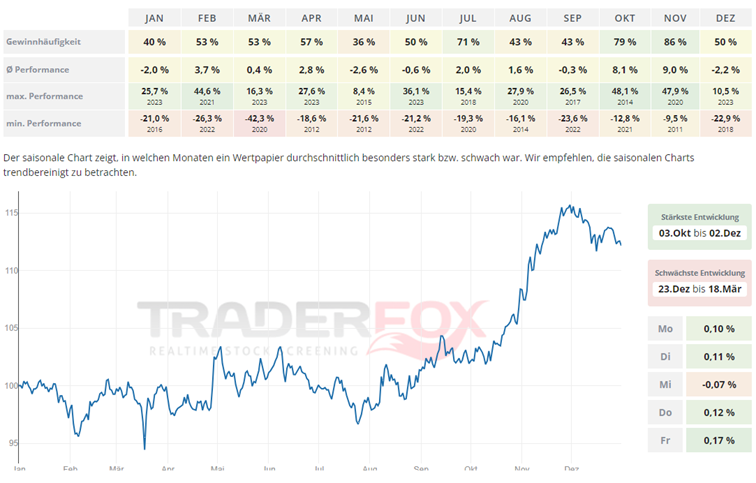

Betrachtet man den saisonalen Chart wird deutlich, dass die Aktie vor allem in den Monaten Oktober und November stark performt. Der November sticht dabei mit einer durchschnittlichen Performance von 9 % bei einer Gewinnhäufigkeit von 86 % heraus.

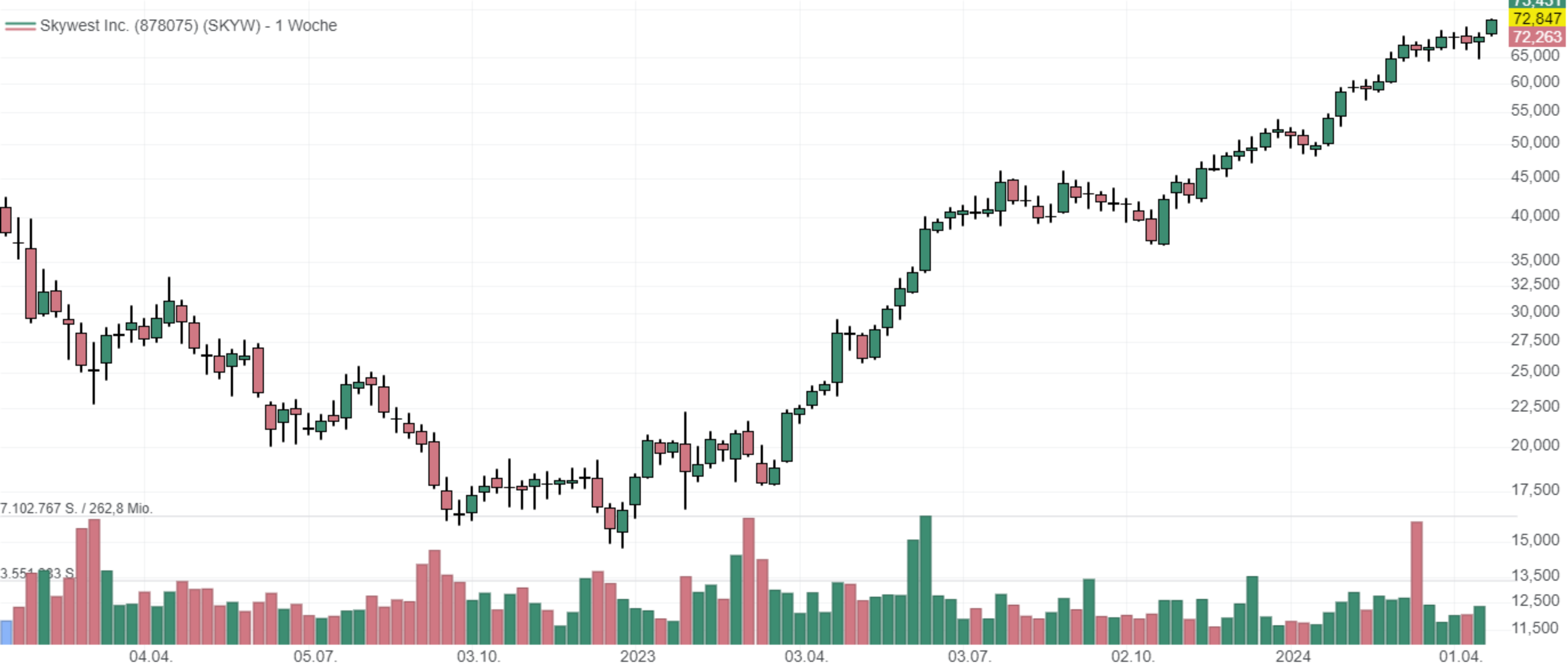

In den letzten 52 Wochen hat die Aktie von SkyWest eine Rendite von 204 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 9 %. Die Aktie markierte das 52-Wochenhoch am 23.04.2024 bei 73,11 USD. Das 52-Wochentief markierte die Aktie am 26.04.2023 bei 23,51 USD. Seitdem konnte sich die Aktie deutlich erholen und um 211 % seit Tief zulegen.

Sprouts Farmers - Bestens positioniert, um die steigende Nachfrage nach gesunden Lebensmitteln zu befriedigen

- Die Performance der letzten 12 Monate beträgt 98 %.

- Sprouts Farmers Market bietet seinen Kunden gesunde, frische und natürliche Lebensmittel zu günstigen Preisen.

- Die Aussichten von SFM sind dank des neuen Treueprogramms, des digitalen Marketings und der Omnichannel-Expansion, positiv.

Sprouts Farmers Market (NASDAQ: SFM) ist ein Lebensmittelspezialgeschäft, das sich auf natürliche, biologische und gesundheitsfördernde Produkte konzentriert. Vor einigen Jahren stellte die Geschäftsleitung ihre Marketingstrategie auf eine online-zentrierte Strategie um. So konnte man die Bindung zu den Kunden deutlich optimieren. Die Bemühungen zahlten sich aus, denn das Unternehmen konnte seine Rentabilität merklich verbessern. Sowohl die Bruttomargen als auch die Nettomargen zogen spürbar an.

Das Produktangebot von SFM umfasst sowohl verderbliche als auch nicht verderbliche Waren, so dass der Einzelhändler gut positioniert ist, um vom allgemeinen Nachfragewachstum nach gesunden Lebensmitteln und Getränken zu profitieren. Die zunehmende Sorge um die Gesundheit hat den amerikanischen Markt für Bio-Lebensmittel angetrieben, der in den letzten zehn Jahren jährlich um etwa 8 % gewachsen ist. Dennoch gibt es reichlich Spielraum für weiteres Wachstum, denn der Umsatz mit Bio-Lebensmitteln und -Getränken beläuft sich in den USA auf rund 56 Mrd. USD, was nur etwa 7 % des gesamten US-Lebensmittelhandelsumsatzes entspricht, der auf fast 850 Mrd. USD geschätzt wird. Die Wachstumsprognosen für die Branche sehen für die kommenden Jahre ein Wachstum im hohen einstelligen Bereich vor.

Sprouts verfügt Ende 2023 über 407 Filialen in den USA, was im Vergleich zu Whole Foods, das über rund 500 Filialen in den USA verfügt, noch weit entfernt ist. Das Management beabsichtigt, die Anzahl der Filialen des Einzelhändlers jährlich um 10 % zu erhöhen (35 für 2024 geplante Eröffnungen, etwa zur Hälfte in neuen Märkten und zur Hälfte in bestehenden Märkten, mit einem angestrebten Umsatzwachstum auf vergleichbarer Basis von 1,5 % bis 3,5 %) und verfügt bereits über eine Pipeline von 100 genehmigten Filialen und fast 70 abgeschlossenen Mietverträgen. Das Filialnetz von SFM ist derzeit eher im Westen angesiedelt und das Management prüft nun Standorte im Osten in Gebieten wie Florida, Georgia und Mid-Atlantic. Der Lebensmitteleinzelhandel ist ein hart umkämpfter Markt, aber Sprouts Farmers hat eine einzigartig differenzierte Positionierung, die dem Unternehmen dabei helfen sollte, mittelfristig Marktanteile zu verteidigen und zu gewinnen. Das Produktangebot konzentriert sich auf Frischprodukte und starke Beziehungen zu lokalen Lieferanten ermöglichen es dem Unternehmen, qualitativ hochwertige Frischprodukte zu Preisen anzubieten, die im Allgemeinen unter denen der Konkurrenz liegen.

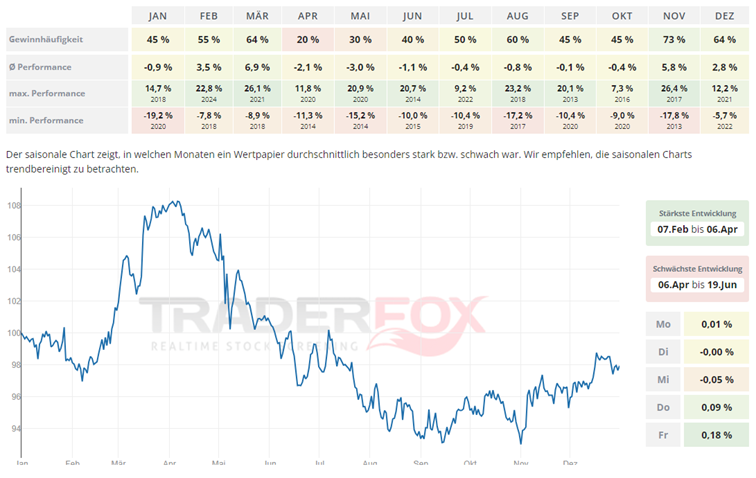

Der saisonale Chart zeigt, dass es sich für Anleger lohnt, von Anfang Februar bis Anfang April in das Unternehmen investiert zu sein. Der März zeigt sich mit einer durchschnittlichen Performance von 6,9 % stark. Doch auch der November kann sich mit einer Performance von 5,8 % und einer Gewinnhäufigkeit von 73 % sehen lassen.

In den letzten 52 Wochen hat die Aktie von Sprouts Farmers Market eine Rendite von 98 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 2 %. Die Aktie markierte das 52-Wochenhoch am 22.04.2024 bei 66,18 USD. Das 52-Wochentief markierte die Aktie am 02.06.2023 bei 32,12 USD. Seitdem konnte sich die Aktie kräftig erholen und um 103 % seit Tief zulegen.

American Express – eine Aktie für die Ewigkeit

- Die Performance der letzten 12 Monate beträgt 48 %.

- American Express ist einer der weltweit größten Anbieter von Finanzdienstleistungen und mit über 140 Millionen eingesetzten Karten einer der führenden Anbieter von Kreditkarten.

- Die Exklusivität und die maßgeschneiderten Kundenangebote von American Express festigen den Wettbewerbsvorteil des Unternehmens und tragen dazu bei, Kunden mit hohen Ausgaben anzuziehen.

American Express (NYSE: AXP) bietet eine Reihe von Finanzprodukten und -dienstleistungen an, darunter Zahlungskartendienste, Versicherungen und Reisedienstleistungen, und ist global tätig. Der Großteil der Einnahmen von American Express stammt aus Interbankenentgelten, jährlichen Kartengebühren, Zinsen auf Kartenguthaben, Netzwerkdiensten sowie anderen Finanzdienstleistungen. Die Karten des Unternehmens werden von einer Vielzahl von Händlern akzeptiert, so dass Amex-Kunden weltweit in über 130 Ländern einkaufen können.

Einer der Markttrends, die American Express begünstigen, ist die Verlagerung hin zu prämienbasierten Kreditkarten in allen Einkommensschichten. Vor allem ausgabefreudige Verbraucher entscheiden sich zunehmend für American Express, da das Unternehmen eines der hochwertigsten Prämienprogramme anbietet und im Vergleich zu seinen Mitbewerbern oft als exklusiver wahrgenommen wird. Dies trägt dazu bei, dass American Express höhere Jahresgebühren verlangen kann. So ergab eine Umfrage in den USA, dass 15 % der Karteninhaber Prämien als Grund für ihre erhöhten Kreditkartenausgaben anführen, während eine andere Studie zu dem Schluss kam, dass mehr als die Hälfte der Verbraucher nach Möglichkeiten suchen, Punkte zu sammeln, um ihre Rendite zu maximieren. Dieser Trend dürfte in absehbarer Zukunft anhalten.

Abgesehen davon ist die Exklusivität des Produktangebots ein wichtiger Wettbewerbsvorteil des Unternehmens. Der Besitz einer American Express-Karte kommt noch immer einem Statussymbol gleich. Während Konkurrenten wie Visa und Mastercard vor allem als Zahlungsnetzwerke agieren, kann American Express durch seine Doppelrolle als Kartenaussteller und Netzwerk eine engere Beziehung zu seinen Kunden pflegen. Dies verschafft dem Unternehmen eine größere Autonomie bei der Gestaltung einzigartiger Angebote und Dienstleistungen, die das Nutzererlebnis verbessern. AXP betreibt ein sogenanntes "closed loop"-Zahlungssystem. Der Vorteil besteht darin, dass AXP dadurch geschützte Daten über die Ausgabengewohnheiten der Kunden generieren kann. Anhand dieser Daten kann AXP seine Kartenangebote besser auf die Kunden zuschneiden, was wiederum einen größeren Anreiz für die Kunden schafft, weiterhin mit ihren Karten auszugeben, was wiederum weitere Daten in einem positiven Kreislauf erzeugt.

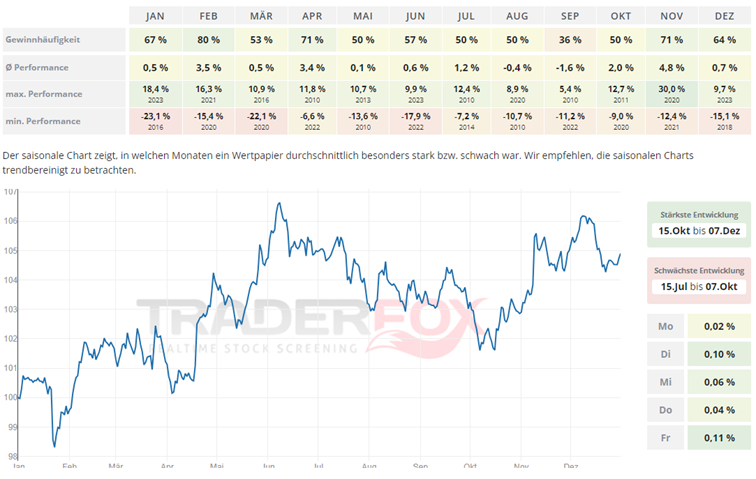

Möchte man in die Aktie kurzfristig investieren, so bietet sich hierfür der Zeitraum von Mitte Oktober bis Anfang Dezember an. Hier entfaltet das vorweihnachtliche Geschäft rundum den Black Friday seine Wirkung und lässt die Kreditkarten glühen. In den Sommermonaten herrscht eher Flaute.

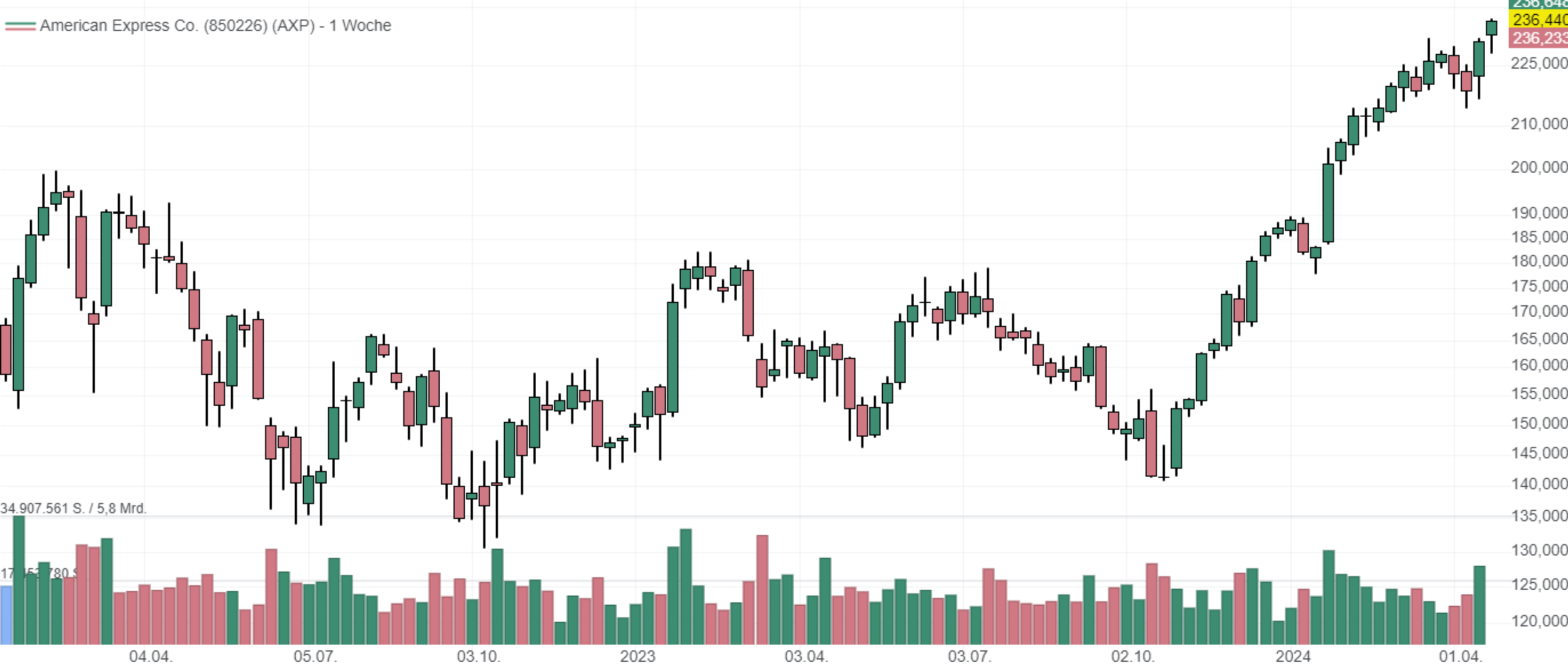

In den letzten 52 Wochen hat die Aktie von American Express eine Rendite von 49 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 5 %. Die Aktie markierte das 52-Wochenhoch am 23.04.2024 bei 236,97 USD. Das 52-Wochentief markierte die Aktie am 23.10.2023 bei 140,02 USD. Seitdem konnte die Aktie um 69 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_272511766