Eckert & Ziegler – Radiopharmaziespezialist überrascht mit besser als gedachten Zahlen für das erste Quartal und habe mit der Tochter Pentixapharm einen Trumpf in der Hinterhand

Der Radiopharmaziespezialist Eckert & Ziegler [WKN: 565970, ISIN: DE0005659700] habe laut Börse Online (Ausgabe 18/2024) die Analysten mit den Zahlen für das 1. Quartal positiv überrascht und dürfe auf dem besten Weg sein, die Jahresprognose für 2024 zu erreichen.

Vorläufigen Zahlen zufolge habe Eckert & Ziegler für die Monate Januar bis März den Umsatz um 17 % auf 67,9 Mio. Euro steigern können. Beim Nettogewinn sei ein überproportionaler Anstieg um nahezu 80 % auf 4,7 Mio. Euro realisiert worden. Die bereinigte Marge vor Zinsen und Steuern (EBIT) habe sich von 18,5 auf 22 % verbessert.

Jahresprognose dürfte leicht zu erfüllen sein

Mit diesem Zahlenwerk zum Jahresauftakt dürfe der Strahlentherapiespezialist voll im Plan sein, die Prognose für das Gesamtjahr zu erfüllen. Die Messlatte für den Umsatz liege bei 265 Mio. Euro. Beim bereinigten EBIT wolle man 50 Mio. Euro erreichen.

Das Zahlenwerk deute nun für das Gesamtjahr eine überraschend gute Entwicklung an. Ein erster Analyst habe bereits seine Schätzungen revidiert. Nicolas Pauillac von Kepler Chevreaux erwarte für das Geschäftsjahr 2024 einen Nettogewinn von 1,85 Euro und für das Folgejahr einen Wert von 2,26 Euro, obwohl die Konsensschätzungen für beide Jahre bislang bei 1,50 bzw. 1,67 Euro lägen.

In den kommenden Wochen sei daher damit zu rechnen, dass auch andere Analysten noch einmal nachrechnen. Setze man die Bewertung von Pauillac an, wäre ein mögliches KGV zwischen 16 und 20 für den Anbieter von wirkungsvollen Strahlentherapien nicht zu hoch.

Überraschungspotenzial durch die Bewertung der Medikamententochter

Zudem habe Eckert & Ziegler noch einen Trumpf in der Hinterhand. Die für die Medikamentenentwicklung verantwortliche Tochtergesellschaft Pentixapharm solle im Laufe des Sommers als eigenständige Gesellschaft abgespalten werden. Kürzlich habe der Pharmakonzern AstraZeneca für die Übernahme eines vergleichbaren Unternehmens 2 Mrd. USD in die Hand genommen. Das bedeute, dass allein die Tochter Pentixapharm dreimal so viel wert sein müsste wie der Gesamtkonzern Eckert & Ziegler im Moment gemessen an einer Marktkapitalisierung von 780 Mio. Euro. Börse Online rät mit einem Kursziel von 60 Euro zum Einstieg (62 % Potenzial).

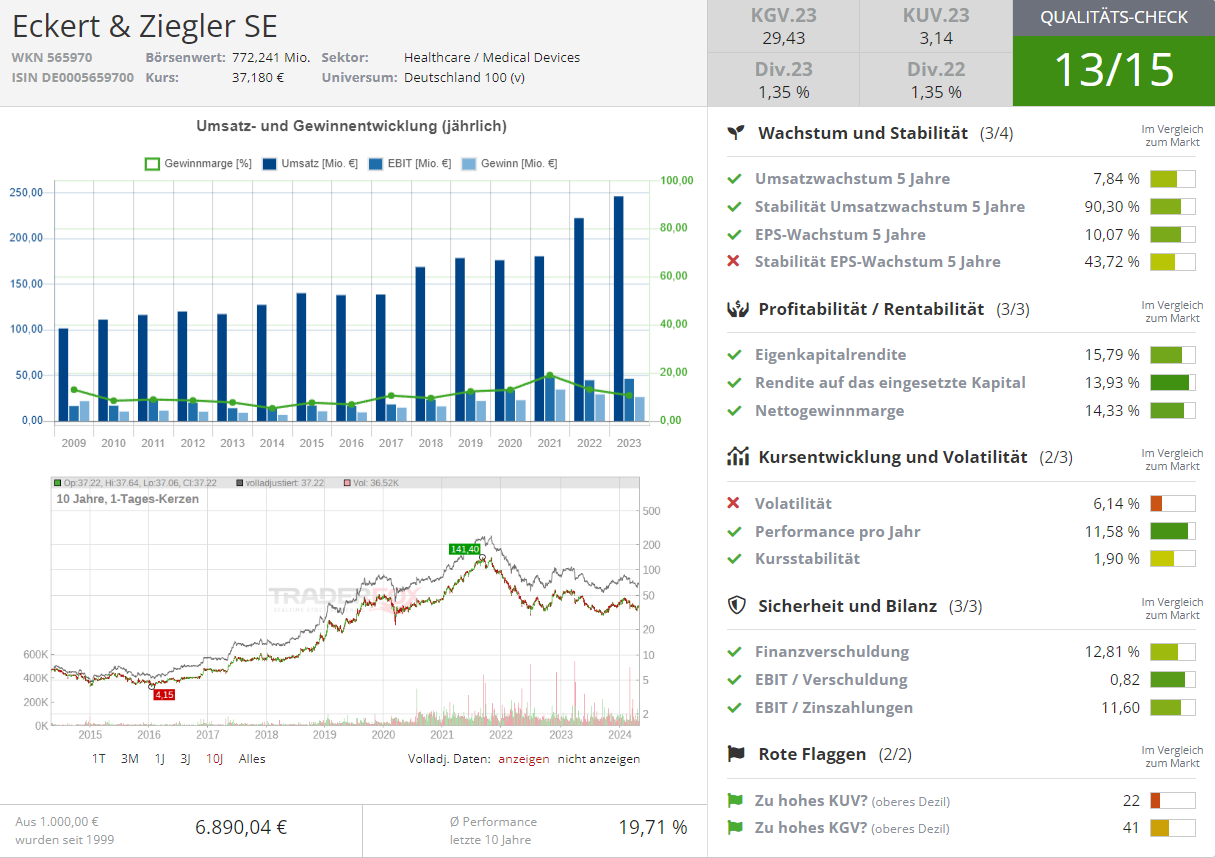

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Eckert & ZIegler