Sehen wir ein Comeback bei den China-Aktien? Welche gehören auf die Watchliste?

Geopolitisch gibt es viele Meinung zu China bzw. zu chinesischen Aktien. Charttechnisch sehen wir seit ein paar Wochen relative Stärke bei chinesischen Aktien. Für aktive Trader, die die Strategie der relativen Stärke verfolgen, können sich hier lukrative Tradingchancen ergeben.

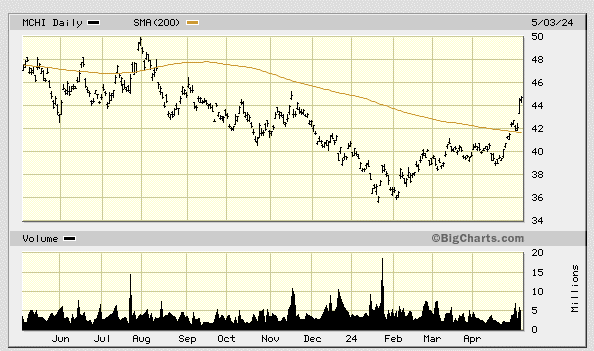

Ein erster Blick geht auf einen übergeordneten China ETF. Hier bietet sich der ishares MSCI China ETF (MCHI) an (siehe folgende Abbildung). Dieser steht an einem 6 Monatshoch. Außerdem befindet er sich über dem gleitenden 200 Tagedurchschnitt, der nicht mehr fallend ist. In den letzten zwei Wochen konnte der Index um knapp 15 % zulegen, während die US-Märkte sich in einer Korrekturphase befanden. Die größten Positionen dieses ETFs sind Tencent, Alibaba und PDD.

Quelle: www.bigcharts.marketwatch.com

Schauen wir uns einige chinesische Aktien an, die aktuelle durch relative Stärke auf sich aufmerksam machen.

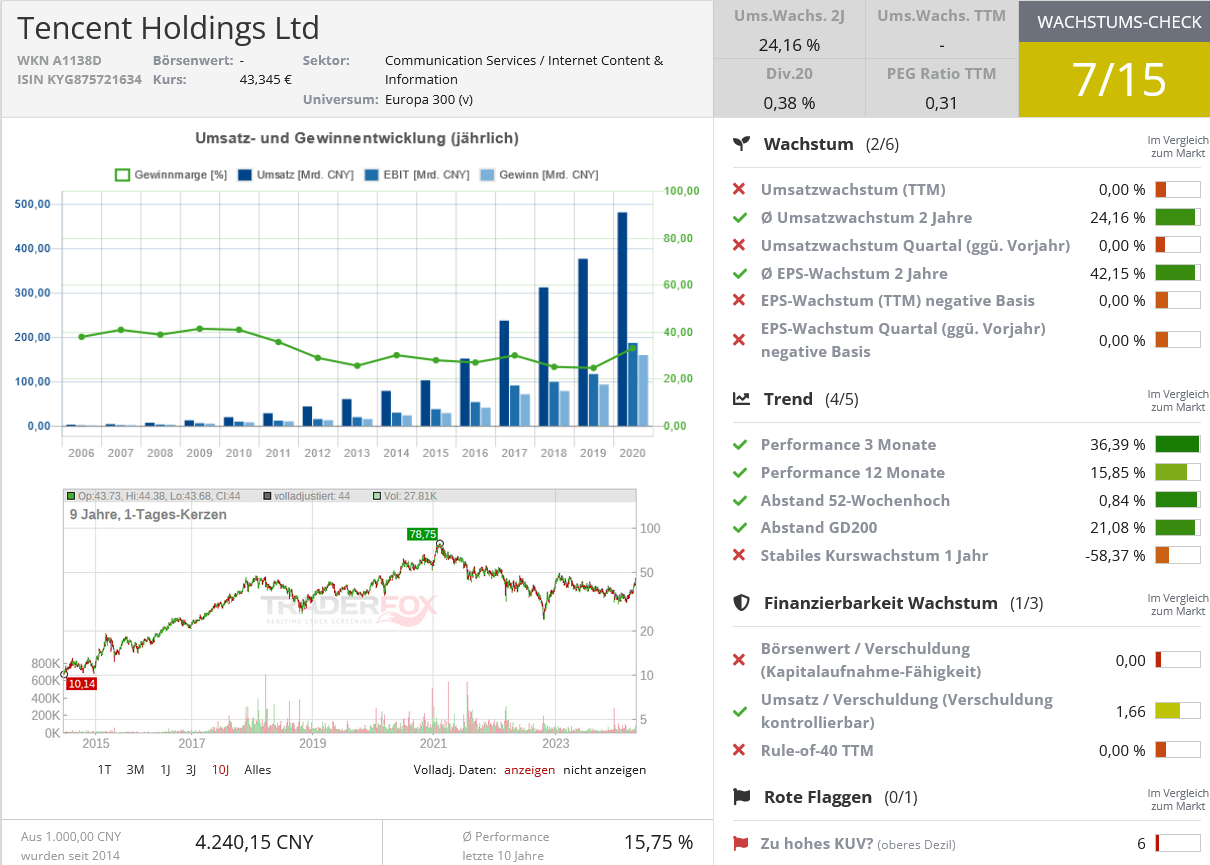

Tencent - Chinesischer Technologie-Konglomerat steht am 52 Wochenhoch

Die Tencent Holdings (NNND) ist ein chinesischer multinationaler Technologiekonzern mit Hauptsitz in Shenzhen. Mit einer Marktkapitalisierung von 410 Mrd. Euro kann man das Unternehmen als einen Barometer des chinesischen Aktienmarktes und der wirtschaftlichen Lage in China betrachten.

Gegründet im Jahr 1998 ist Tencent eines der umsatzstärksten Multimedia-Unternehmen der Welt. Außerdem ist der Konzern das weltweit größte Unternehmen in der Videospielbranche (dank etlicher Beteiligungen an Unternehmen wie u. a. Activision Blizzard, Epic Games und Ubisoft).

Zusätzlich zu dem Geschäftsfeld Video Gaming bietet Tencent eine breite Palette von Internetdiensten und Produkten an. Hierunter fallen u. a.:

- WeChat: Eine der bekanntesten Messaging-Apps in China, die Messaging, soziale Netzwerke, mobile Zahlungen, online Banking, online Booking u.v.m. integriert (es ist quasi eine Super-App, im Westen vergleichbar mit den Diensten von Apple, Amazon, Google, Meta, Netflix, Banking, Reiseportalen, Spotify etc.).

- Tencent Music Entertainment (TME): Ein Musik-Streaming-Dienst, der in China sehr beliebt ist. Mit über 800 Millionen aktiven Nutzern und über 105 Millionen zahlenden Abonnenten ist TME ein wichtiger Teil des Tencent-Ökosystems. Bei TME handelt es sich um ein an der NYSE notiertes Unternehmen, an dem Tencent eine Beteiligung von 57 % hält.

- Video-Streaming: Tencent betreibt verschiedene Video-Streaming-Plattformen.

- Technologie und Innovation: Tencent investiert in KI-Forschung und -entwicklung. Bei der Präsentation den letzten Quartalsahlen am 30. März betonte das Unternehmen die Fortschritte im Bereich generative KI. Tencent hat ein „Large Language Model“ namens Tencent Hunyuan entwickelt und eingeführt. Es verfügt über domänenübergreifendes Wissen und Fähigkeiten zum Verstehen natürlicher Sprache, die es dem Modell ermöglichen, an Gesprächen in natürlicher Sprache zwischen Mensch und Maschine teilzunehmen. Außerdem hat es ein Upgrade des Werbe-KI-Modells für bessere Anzeigenausrichtung und höhere Einnahmen gegeben. Neben Baidu ist Tencent das führende Unternehmen im KI-Bereich in China.

- Cloud-Computing: Bereitstellung von Cloud-Diensten für Unternehmen und Entwickler.

- Tencent Mall: Eine E-Commerce-Plattform für den Online-Handel.

Trotz möglicher wirtschaftlicher Herausforderungen in China, wächst Tencent weiterhin solide. Das Umsatzwachstum in 2023 lag bei 10 %, das Gewinnwachstum sogar bei 36 %.

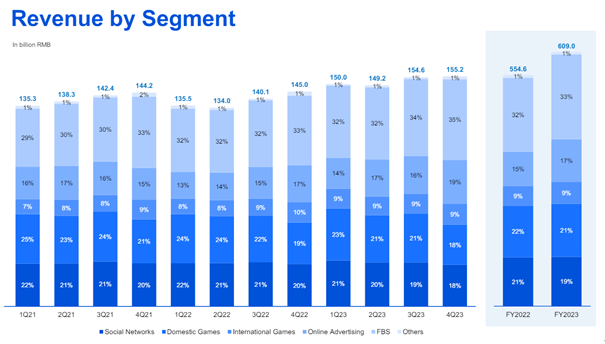

Das umsatzstärkste Geschäftsfeld (FBS – FinTech Business Services), das 33% des Gesamtumsatzes ausmacht (siehe folgende Abbildung), ist in 2023 um 15 % gewachsen. Damit ist es das am zweitstärksten wachsende Geschäftsfeld (nach Online Advertising). FBS umfasst Dienstleistungen wie u. a. Online Payment, Financial Products (z. B. Vermögensverwaltung, Versicherungen, Kredite), Cloud Computing, Data Analytics und KI-Services.

Quelle: https://static.www.tencent.com/uploads/2024/03/20/77e0ebaf83f2fe36dac418e9fed68f5b.pdf

Das KUV (2023) liegt bei gut 5, das KGV (2023) bei knapp 22. Das ist nicht mehr günstig.

Charttechnisch macht die Aktie einen sehr bullischen Eindruck. Sie steht am 52 Wochenhoch, hat in den letzten Wochen mehrere Gap Up vollzogen und weist eine Performance von knapp 40 % in zwei Monaten auf. Das ist bemerkenswert für so ein Schwergewicht.

Aufgrund der starken Rallye in kurzer Zeit würde ich auf eine Konsolidierung warten, bevor ich eine Tradingposition eröffnen würde.

Quelle: www.traderfox.com

Quelle: Wachstums-Check TraderFox

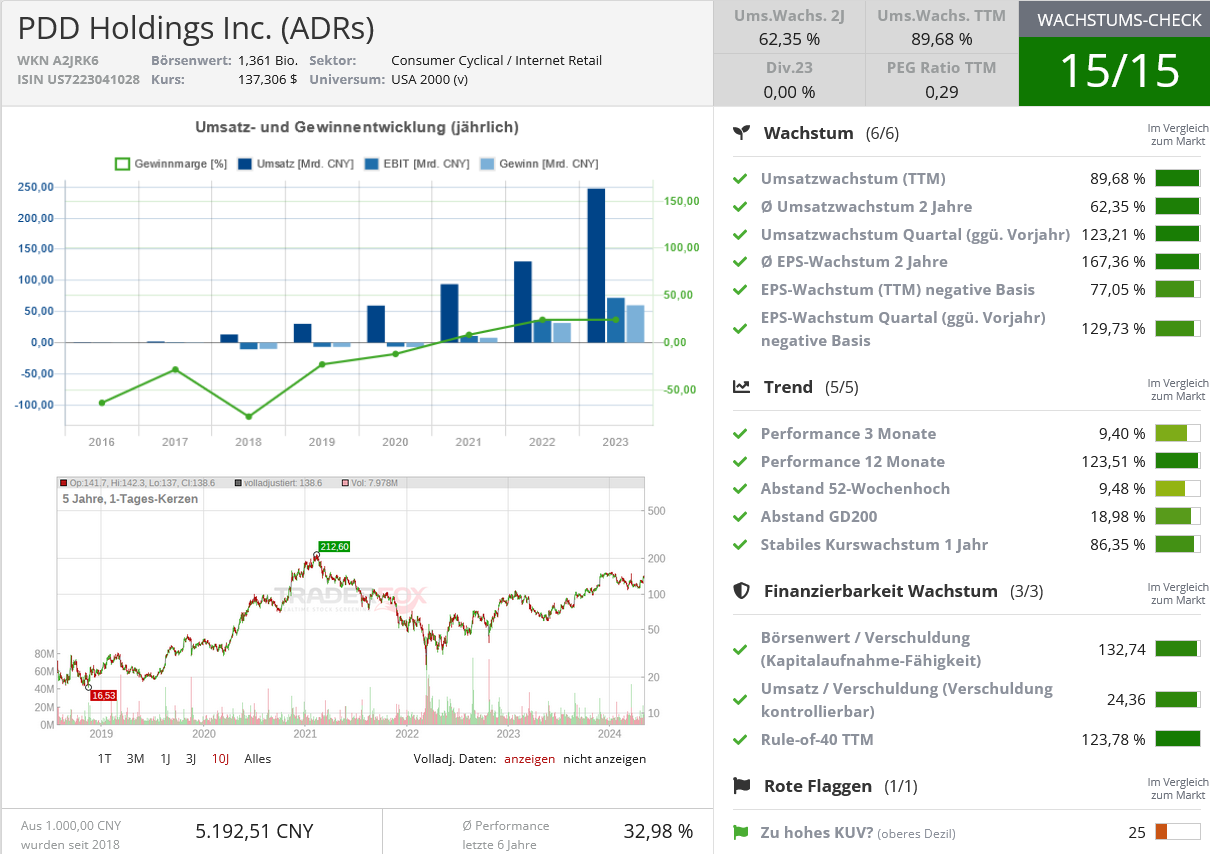

PDD Holding – Eine der größten E-Commerce Plattformen in China mit 15/15 Punkte im Traderfox Wachstumscheck

PDD Holdings (PDD) ist eine multinationale Handelsgruppe, die eine der größten E-Commerce-Plattformen in China betreibt. Das Unternehmen bietet eine breite Palette von Produkten an, darunter Elektronik, Bekleidung, Lebensmittel, Haushaltswaren. Die Plattform ermöglicht es Verbrauchern, Produkte direkt von Herstellern und Händlern zu kaufen.

Die Plattform ist Vorreiter eines innovativen „Teamkauf“-Modells. Käufer werden animiert, Produktinformationen in sozialen Netzwerken weiterzugeben und ihre Freunde, Familie und sozialen Kontakte einzuladen, „Einkaufsteams“ zu bilden, um unter der Option „Teamkauf“ von den attraktiveren Preisen zu profitieren. Die Käuferbasis von PDD trägt dazu bei, Händler für die Plattform zu gewinnen, während der Umfang der Verkäufe auf der Plattform steigt. Das Volumen ermutigt Händler, den Käufern wettbewerbsfähigere Preise sowie maßgeschneiderte Produkte und Dienstleistungen anzubieten. Kunden sind zufrieden aufgrund der günstigen Preise. Händler sind zufrieden aufgrund des Absatzvolumens. PDD bzw. Aktionäre sind zufrieden aufgrund steigender Umsätze (siehe unten).

Außerdem hat das Management in der Landwirtschaft eine weitere Geschäftsmöglichkeit entdeckt. Konkret versucht das Unternehmen seiner Plattform für die Förderung der digitalen Inklusion von Kleinbauern zu nutzen. Die Fähigkeit, die Nachfrage zu bündeln und große Auftragsmengen zu generieren, hilft Landwirten dabei, Skaleneffekte zu schaffen. Landwirte können über die Plattform direkt an Verbraucher verkaufen und werden unabhängiger von Großhändlern. Dafür werden spezielle Schulungsprogramme angeboten, um Landwirte dabei zu helfen, bessere Unternehmer im digitalen Bereich zu werden.

Zusätzlich arbeitet PDD mit renommierten landwirtschaftlichen Institutionen zusammen, um in Technologie und Forschung zu investieren. Das Ziel ist es, die Lebensmittelproduktion und -qualität, Kontrolle, Lebensmittelsicherheit und Nachhaltigkeit zu verbessern. Dadurch soll die Möglichkeit geschaffen werden, größere Mengen besserer, frischerer und sichererer landwirtschaftlicher Produkte direkt vom Bauernhof zum Enduser zu liefern. Hier könnte an den Aktienmärkten noch viel Fantasie entstehen.

Die letzten Quartalszahlen und die vorläufigen Zahlen für das Gesamtjahr 2023 wurden am 20. März vorgelegt. Das Umsatzwachstum auf Jahressicht lag bei 90 % (!). Der Gewinn je Aktie konnte um knapp 80 % zulegen. Das KUV (2024) liegt bei 3,5, das KGV bei 15,9. Das ist nicht teuer, insbesondere wenn man das starke Wachstum berücksichtigt.

Die Haupteinnahmequellen von PDD sind erstens Online-Marketing-Dienste (Verkäufer zahlen dafür, ihre Produkte auf der Plattform zu bewerben) und zweitens Transaktionsdienste (PDD erhält für jeden über seine Plattform getätigten Verkauf eine Provision). Die erste Einnahmequelle macht ca. 62 % des Gesamtumsatzes aus, die zweite ca. 38 %.

Charttechnisch ist PDD seit den Tiefständen im Oktober 2022 vermutlich die am besten performende Aktie aus China. Aktuell steht sie knapp 10 % unterhalb ihres 52 Wochenhochs. Sobald die große Abverkaufskerze vom 20. März überwunden werden kann, würde ich eine Tradingposition eröffnen.

Quelle: Wachstums-Check TraderFox

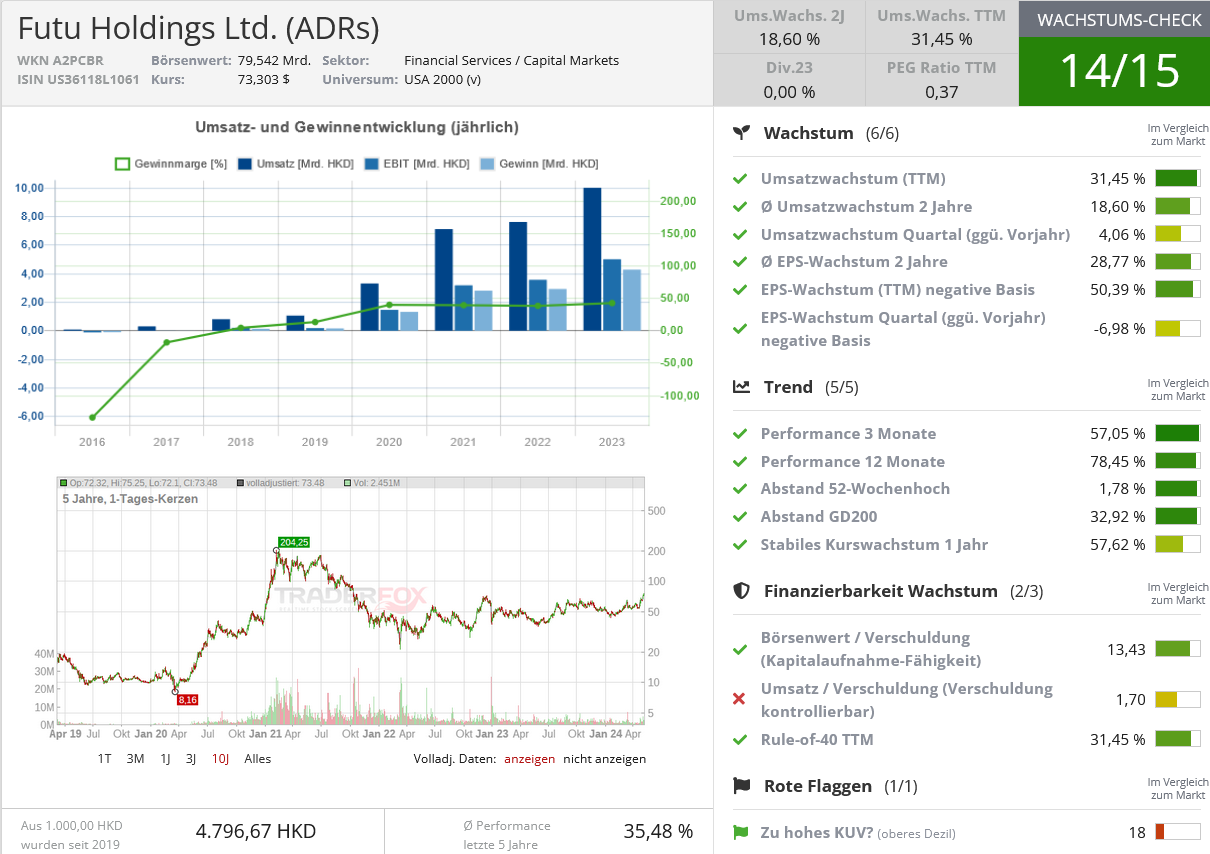

Futu - Vorreiter im Bereich Finanztechnologie mit 2,5 Jahreshoch

Futu Holdings Limited (FUTU) ist ein führendes chinesisches Unternehmen im Bereich der Online-Finanzdienstleistungen. Gegründet im Jahr 2012 hat Futu das Erlebnis des Investierens durch vollständig digitalisierte Finanzdienstleistungen revolutioniert.

Das Fintech-Unternehmen betreibt die Plattform "Futubull", die eine vollständig digitale Handelserfahrung bietet. Diese benutzerfreundliche Online-Handelsplattform ermöglicht es den Anlegern, Aktien, ETFs, Optionen, Futures und andere Finanzinstrumente zu handeln. Die Plattform bietet fortschrittliche Handelstools, Echtzeit-Marktdaten und Analysen, um Anlegern dabei zu helfen, fundierte Handelsentscheidungen zu treffen.

Neben dem Wertpapier-Handel bietet Futu Holdings auch Wealth-Management-Dienstleistungen (Vermögensverwaltung) an. Anleger können ihre Portfolios verwalten, Investmentstrategien entwickeln und von maßgeschneiderten Empfehlungen profitieren. Des Weiteren bietet Futu Margin-Kredite und Finanzberatungsdienste an.

Die wichtigsten Wettbewerber sind wie Robinhood und E*TRADE.

Die letzten Quartalszahlen wurden am 14. März vorgelegt. Die Aktie verlor zunächst bis zu -15 % an Wert. Seitdem konnte sich die Aktie jedoch erholen und steht aktuell am 52 Wochenhoch, was gleichzeitig einem 2,5 Jahreshoch entspricht.

Das Unternehmenswachstum ist bemerkenswert. In 2023 konnte der Umsatz um über 31 % gesteigert werden, beim Gewinn je Aktie sahen wir sogar ein Wachstum von gut 50 %. Das KUV (2023) beläuft sich auf 5,4, und das KGV (2023) auf knapp 19. Das ist nicht mehr günstig. Unter Berücksichtigung des Wachstums ist diese Bewertung vertretbar.

Charttechnisch macht die Aktie einen sehr bullischen Eindruck. Erst am vergangenen Donnerstag ist sie dank eines Gap Ups auf ein neues 52 Wochenhoch ausgebrochen. Dies erfolgte unter hohem Volumen. Seitdem hat es Anschlusskäufe gegeben. Die Aktie steht an einem 2,5 Jahreshoch.

Aktuell würde ich eine Konsolidierung abwarten, bevor ich eine Position eröffnen würde.

Quelle: Wachstums-Check TraderFox

Bildherkunft: AdobeStock_141195933