Diese vier Darvas-Aktien zeigen gerade Stärke!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

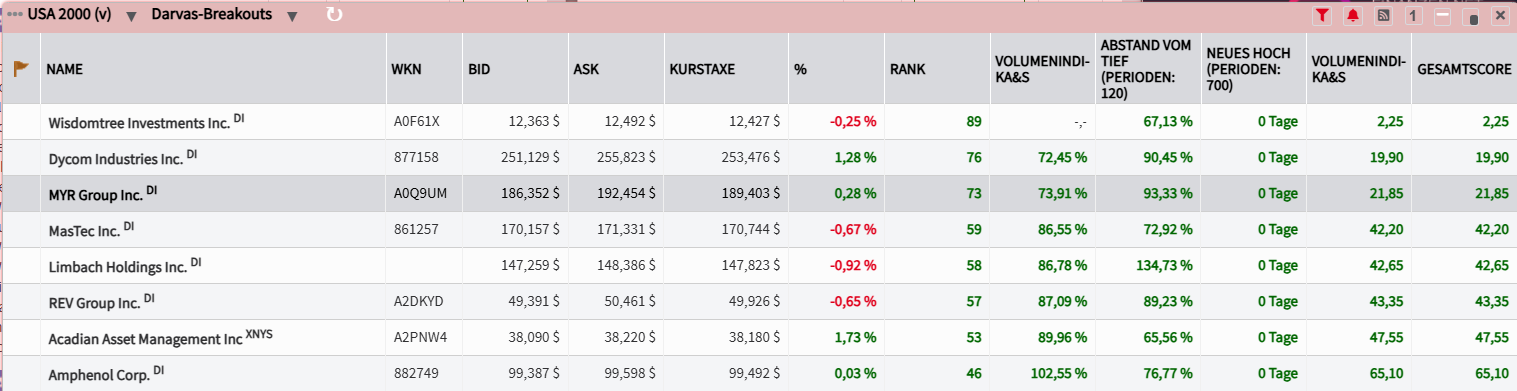

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

WisdomTree: Der ETF-Pionier auf dem Sprung ins Blockchain-Zeitalter

- Die Performance der letzten 12 Monate beträgt 27 %.

- WisdomTree ist hervorragend positioniert, um vom anhaltenden Wachstum des globalen ETF-Marktes sowie vom aufstrebenden Segment der digitalen Assets zu profitieren, was durch starke Zuflüsse in die verwalteten Vermögenswerte und innovative Produktentwicklungen untermauert wird.

- Der Fokus auf zukunftsweisende Technologien wie Blockchain und tokenisierte Assets stärken das Aufwärtspotenzial und machen WisdomTree zu einem spannenden Investment im Asset-Management-Sektor.

WisdomTree (NYSE: WT), ein auf Exchange Traded Funds (ETFs) und digitale Assets spezialisierter Vermögensverwalter, hat in jüngster Zeit eine bemerkenswerte Entwicklung gezeigt. WisdomTree verdient sein Geld hauptsächlich als Emittent von Exchange Traded Products (ETPs), insbesondere ETFs. Das Unternehmen entwickelt und vertreibt eine breite Palette dieser Produkte, die verschiedene Anlageklassen (Aktien, Anleihen, Rohstoffe, Kryptowährungen) und Strategien abbilden.

Ihr Einkommen generieren sie dabei aus den Verwaltungsgebühren (Management Fees), die als Prozentsatz des verwalteten Vermögens (Assets Under Management, AUM) erhoben werden. Je mehr Geld Anleger in ihre Produkte investieren, desto höher sind die Gebühreneinnahmen. Zusätzlich expandiert WisdomTree stark in den Bereich digitale Assets und Blockchain-Technologien, um über innovative Produkte wie tokenisierte Assets und digitale Geldbörsen (z.B. WisdomTree Prime) neue Ertragsströme zu erschließen.

Die Zukunft von WisdomTree birgt mehrere vielversprechende Chancen. Eine der größten ist der Ausbau des Digital-Asset-Geschäfts. Das Unternehmen investiert aktiv in Blockchain-basierte Lösungen wie "WisdomTree Prime" und tokenisierte Assets. Mit Nettozuflüssen von 110 Mio. USD im Mai allein in diesem Segment positioniert sich WisdomTree als Vorreiter in einem rasant wachsenden Markt. Die strategische Investition in Quorus zur Erweiterung des Angebots an steuereffizienten "separately managed accounts" (SMAs) für Finanzberater ist ein weiterer Schritt zur Diversifizierung und Erschließung neuer Kundensegmente.

Darüber hinaus bietet der anhaltende Boom im globalen ETF-Markt eine solide Grundlage für weiteres Wachstum. WisdomTree kann von der steigenden Nachfrage nach kostengünstigen und passiven Anlagelösungen profitieren. Die kontinuierliche Produktinnovation und Diversifizierung, etwa durch thematische ETFs wie den WisdomTree Europe Defence UCITS ETF, der rekordverdächtige Zuflüsse verzeichnete, stärken die Wettbewerbsposition. Auch das globale Expansionspotenzial, beispielsweise in aufstrebenden Märkten, sowie strategische Akquisitionen und Partnerschaften könnten WisdomTree helfen, Marktanteile zu gewinnen und die Reichweite zu erhöhen.

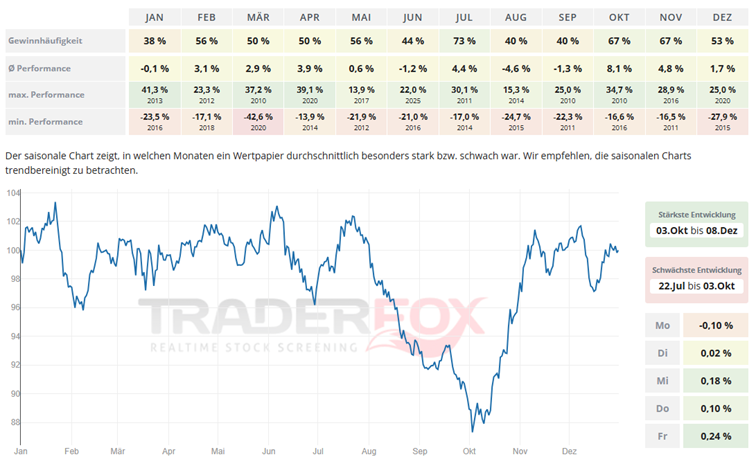

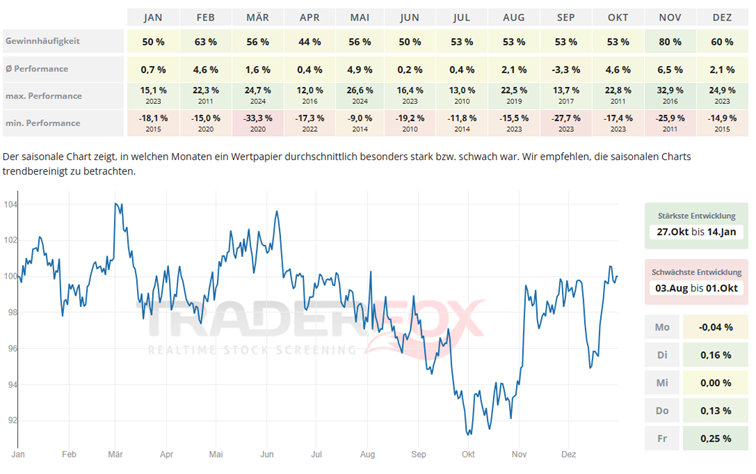

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang Oktober bis Anfang Dezember. Der Oktober ist dabei mit einer durchschnittlichen Performance von 8,1 % und einer Gewinnhäufigkeit von 67 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 4,4 % und einer Gewinnhäufigkeit von 73 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang Oktober bis Anfang Dezember. Der Oktober ist dabei mit einer durchschnittlichen Performance von 8,1 % und einer Gewinnhäufigkeit von 67 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 4,4 % und einer Gewinnhäufigkeit von 73 % überzeugen.

In den letzten 52 Wochen hat die Aktie von WisdomTree Investments eine Rendite von 27 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 28 %. Die Aktie markierte das 52-Wochenhoch am 07.07.2025 bei 12,53 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 7,45 USD. Seitdem konnte sich die Aktie erholen und um 68 % seit Tief zulegen.

MYR Group im Aufwind: Wie das Unternehmen von boomender Infrastruktur und Rechenzentren profitiert

- Die Performance der letzten 12 Monate beträgt 42 %.

- MYR Group ist gut positioniert, um von den langfristigen Trends im Bereich der elektrischen Infrastruktur, insbesondere dem Ausbau von Rechenzentren und der Energiewende, zu profitieren.

- Die jüngsten Finanzergebnisse und der hohe Auftragsbestand unterstreichen die operative Stärke.

Als führendes Unternehmen im Bereich der elektrischen Bauleistungen in den USA bietet die MYR Group (NASDAQ: MYRG) ein interessantes Profil für Investoren. Das Unternehmen ist in zwei Hauptsegmenten tätig: Transmission & Distribution (T&D) und Commercial & Industrial (C&I), die maßgeblich zur Modernisierung und zum Ausbau der amerikanischen Energieinfrastruktur beitragen.

Mehrere Faktoren befeuern das Wachstum der MYR Group. Die umfassenden Infrastrukturinvestitionen in den USA, die Notwendigkeit der Netzmodernisierung zur Verbesserung der Zuverlässigkeit und die fortschreitende Elektrifizierung von Wirtschaft und Gesellschaft treiben die Nachfrage nach den Spezialdienstleistungen des Unternehmens maßgeblich an.

Der Übergang zu erneuerbaren Energien erfordert zudem massive Investitionen in die Übertragungs- und Verteilungsinfrastruktur, um saubere Energiequellen an das bestehende Netz anzuschließen. Obwohl es im 1. Quartal einen temporären Rückgang bei Projekten im Bereich sauberer Energie gab, bleibt dies ein langfristiger und signifikanter Wachstumstreiber.

Ein weiterer wichtiger Katalysator ist der boomende Ausbau von Rechenzentren und anderen großflächigen kommerziellen und industriellen Projekten, der das C&I-Segment maßgeblich stärkt. MYR Group profitiert hier von seiner starken Marktposition als einer der führenden Spezialisten für elektrische Bauleistungen in den USA, was sich in langjährigen Kundenbeziehungen und einer starken Wettbewerbsposition äußert.

Langfristig sehen Experten ein robustes Wachstum sowohl im T&D- (ca. 9 % CAGR bis 2030) als auch im C&I-Segment (ca. 6 % CAGR bis 2030). MYR Group ist hervorragend positioniert, um von diesen Entwicklungen zu profitieren. Das Unternehmen hat zudem die Chance, seine Expertise im Bereich der sauberen Energien weiter auszubauen und sich als bevorzugter Partner für Solar-, Wind- und Batteriespeicherprojekte zu etablieren.

Angesichts einer soliden Bilanz und der fragmentierten Marktstruktur sind auch strategische Akquisitionen denkbar, um Reichweite und Marktanteile zu vergrößern. Das Management strebt zudem Effizienzsteigerungen und Margenverbesserungen an, was die Rentabilität weiter steigern würde. Nicht zuletzt könnten aktuelle und zukünftige staatliche Initiativen und Subventionen zur Infrastrukturmodernisierung und zur Förderung erneuerbarer Energien in den USA zusätzliche Geschäftschancen eröffnen.

Trotz der vielversprechenden Aussichten gibt es auch Risiken, die Anleger berücksichtigen sollten. Konjunkturelle Schwankungen könnten zu Projektverzögerungen oder -kürzungen führen. Der wettbewerbsintensive Markt für elektrische Bauleistungen könnte Druck auf Preise und Margen ausüben. Schwankungen bei Rohstoffpreisen (z.B. Kupfer) und steigende Arbeitskosten könnten die Rentabilität beeinträchtigen. Zudem können unvorhergesehene Herausforderungen bei Großprojekten zu Verzögerungen und Kostenüberschreitungen führen, während steigende Zinsen die Finanzierungskosten für Projekte erhöhen und die Investitionsbereitschaft der Kunden dämpfen könnten.

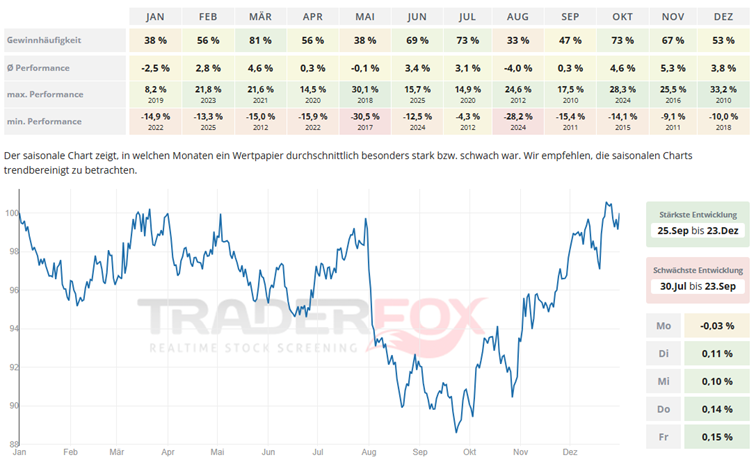

Möchte man in die Aktie von MYR Group investieren, so bietet sich hierfür der Zeitraum von Ende September bis Ende Dezember an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 5,3 % und die Gewinnhäufigkeit bei 67 %. Auch der Monat März zeigt sich mit einer durchschnittlichen Performance von 4,6 % und einer Gewinnhäufigkeit von 81 % solide.

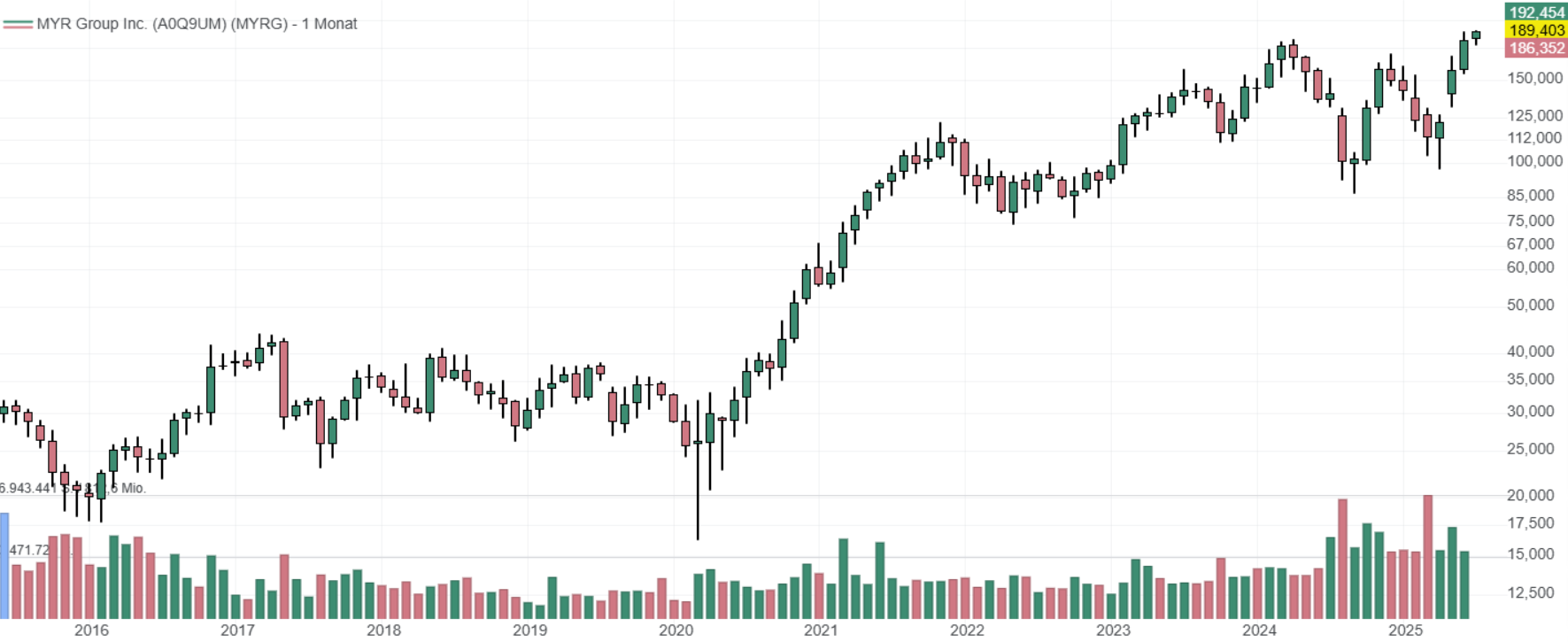

In den letzten 52 Wochen hat die Aktie von MYR Group eine Rendite von 42 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 15 %. Die Aktie markierte das 52-Wochenhoch am 07.07.2025 bei 189,70 USD. Das 52-Wochentief markierte die Aktie am 09.09.2024 bei 86,60 USD. Seitdem konnte sich die Aktie kräftig erholen und um 120 % seit Tief zulegen.

MasTec: Infrastrukturboom in den USA – Ein Profiteur der Energiewende und Digitalisierung

- Die Performance der letzten 12 Monate beträgt 70 %.

- MasTec ist dank seiner breiten Aufstellung im Infrastruktursektor ein Hauptbegünstigter des US-Infrastrukturgesetzes (IIJA) sowie globaler Megatrends.

- Insbesondere die zunehmende Fokussierung auf erneuerbare Energien und die Modernisierung der Stromnetze bieten MasTec erhebliches Potenzial für nachhaltiges Wachstum.

MasTec (NYSE: MTZ), ein führendes Infrastrukturbauunternehmen in Nordamerika, bietet eine breite Palette von Dienstleistungen für Energie-, Kommunikations-, Versorgungs- und Transportinfrastrukturprojekte an und positioniert sich damit strategisch in einem Wachstumsmarkt. Das Unternehmen operiert in verschiedenen Segmenten, darunter der Bau und die Wartung von Glasfaser-, drahtlosen und Breitbandnetzen, die Errichtung von Öl- und Gaspipelines, Stromübertragungs- und -verteilungsleitungen sowie Anlagen für erneuerbare Energien. Insbesondere der Bereich der erneuerbaren Energien und sauberen Energie wächst stetig und konzentriert sich auf den Bau von Solar- und Windparks, Batteriespeicheranlagen sowie Infrastruktur für Elektrofahrzeuge.

Das monumentale US-Infrastrukturinvestitions- und Job-Gesetz (IIJA), das über 1 Bio. USD in die Infrastruktur der USA investiert, ist hier an vorderster Front zu nennen. Da ein erheblicher Teil dieser Mittel für Bereiche wie Breitbandausbau, die Erneuerung des Stromnetzes, den Bau von Ladestationen für Elektrofahrzeuge und die Wasserinfrastruktur vorgesehen ist (allesamt Kernkompetenzen von MasTec), ist das Unternehmen ideal positioniert, um von diesem Investitionsstrom zu profitieren.

MasTecs Größe, Erfahrung und geografische Abdeckung sichern dem Unternehmen eine erhöhte Nachfrage, einen stabilen Auftragseingang und langfristig gesicherte Projekte, beispielsweise im Rahmen des Glasfasernetzausbaus in ländlichen Gebieten oder der Modernisierung des Stromnetzes zur Integration erneuerbarer Energien.

Ein weiterer entscheidender Treiber ist die globale Energiewende und Dekarbonisierung. Dieser unaufhaltsame Übergang zu saubereren Energiequellen erfordert den massiven Ausbau erneuerbarer Energien, die Modernisierung von Stromnetzen und die Entwicklung neuer Infrastrukturen, etwa für Wasserstoff. MasTec hat sich in diesem Bereich strategisch positioniert und ist ein führender Anbieter für den Bau von Wind- und Solarparks sowie der zugehörigen Übertragungsleitungen, was dem Unternehmen in den kommenden Jahrzehnten ein erhebliches Wachstumspotenzial eröffnet.

Auch der Breitbandausbau und 5G-Rollout stellen eine signifikante Chance dar. Die Notwendigkeit einer flächendeckenden und schnellen Breitbandversorgung wird durch die Digitalisierung und Remote-Arbeit immer deutlicher, während der 5G-Rollout eine dichtere Glasfaserinfrastruktur erfordert. Als einer der größten Dienstleister in diesem Bereich in den USA wird MasTec erheblich von staatlichen Förderprogrammen wie dem BEAD-Programm profitieren.

Darüber hinaus trägt die Notwendigkeit der Resilienz der US-Versorgungsnetze zu MasTecs Wachstum bei. Angesichts extremer Wetterereignisse und des Modernisierungsbedarfs des in die Jahre gekommenen US-Stromnetzes fließen erhebliche Investitionen in die Robustheit der Netzinfrastruktur, wobei MasTec als wichtiger Partner für Versorgungsunternehmen fungiert. Die langjährigen Kundenbeziehungen und operative Exzellenz des Unternehmens, gepaart mit einer Historie erfolgreicher Akquisitionen und strategischer Expansion, die Dienstleistungsangebote und geografische Präsenz erweitern, sichern MasTec weitere Vorteile im Wettbewerb.

Möchte man in die Aktie von MasTec investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Mitte Januar an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,5 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 4,9 % und einer Gewinnhäufigkeit von 56 % solide.

Möchte man in die Aktie von MasTec investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Mitte Januar an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,5 % und die Gewinnhäufigkeit bei 80 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 4,9 % und einer Gewinnhäufigkeit von 56 % solide.

In den letzten 52 Wochen hat die Aktie von MasTec eine Rendite von 70 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 7 %. Die Aktie markierte das 52-Wochenhoch am 03.07.2025 bei 173,24 USD. Das 52-Wochentief markierte die Aktie am 05.08.2024 bei 89,96 USD. Seitdem konnte sich die Aktie erholen und um 90 % seit Tief zulegen.

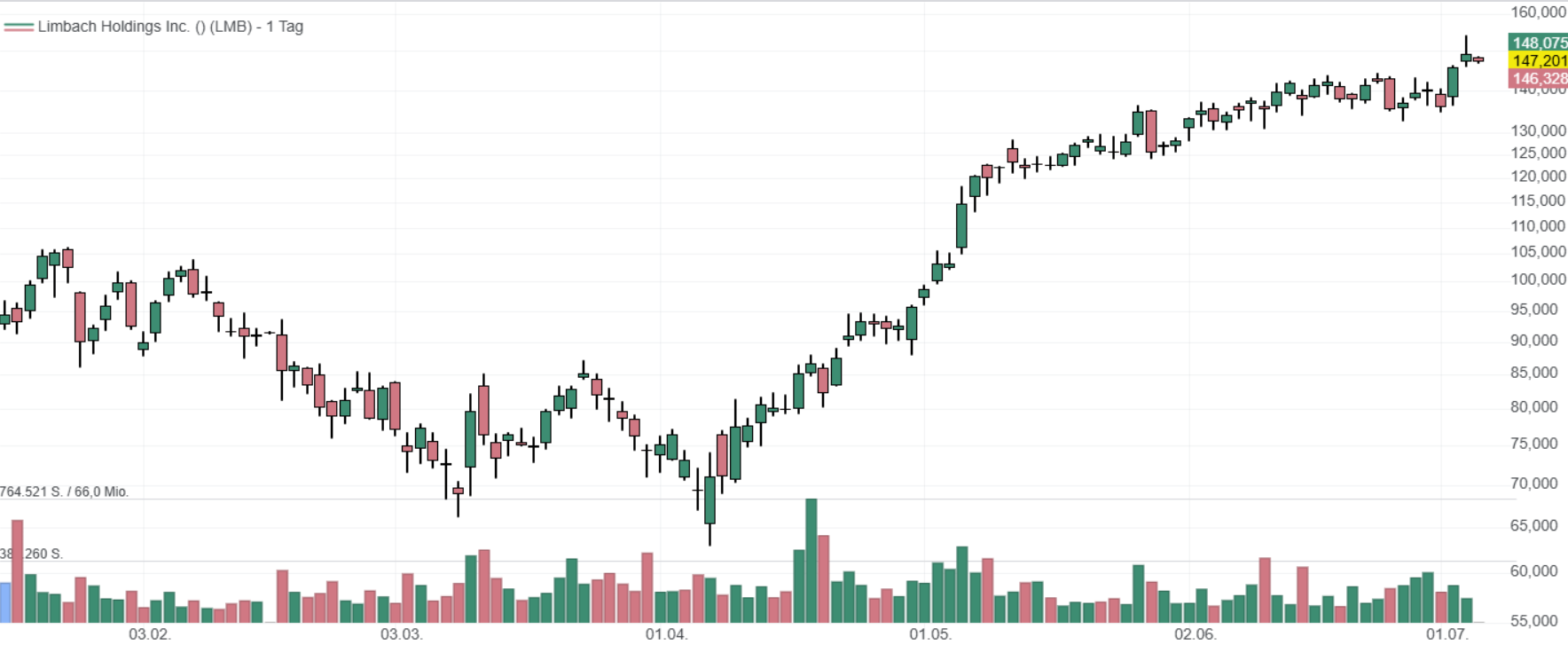

Limbach Holdings: Das Unternehmen will sich als führender Anbieter von Gebäudesystemlösungen etablieren

- Die Performance der letzten 12 Monate beträgt 164 %.

- Limbach Holdings ist ein gewerblicher Spezialdienstleister in den Bereichen Heizung, Lüftung, Klima, Sanitär, Elektro und Gebäudetechnik.

- Die Kernstrategien des Unternehmens umfassen die Modernisierung bestehender Gebäude, kontinuierliche Verbesserungen und strategische Akquisitionen, die zu höheren Margen und nachhaltigem Wachstum führen.

Limbach Holdings (NASDAQ: LMB) ist ein Anbieter von Gebäudesystemlösungen in den USA. Das Unternehmen engagiert sich in Bau- und Renovierungsprojekten, die hauptsächlich mechanische, elektrische und Sanitärdienstleistungen umfassen. Limbach befindet sich derzeit in einer strategischen Transformation: Von einem Subunternehmer mit niedrigen Margen zu einem Unternehmen mit höheren Margen und wiederkehrenden Umsätzen. Dieser Wandel hat greifbare Ergebnisse gebracht: steigende Betriebsmargen, höhere Kapitalrenditen und ein wachsender Owner-Direct-Segment (ODR)-Auftragsbestand.

Der größte Trend für Limbach im Jahr 2025 ist laut der American Hospital Association der Bedarf an Milliardeninvestitionen im US-Gesundheitsmarkt. Diese Investitionen werden für Infrastrukturverbesserungen, die Bewältigung von Personalproblemen, die Modernisierung der Technologie und die Vorbereitung auf zukünftige Gesundheitskrisen benötigt. Dies ist für Limbach von großer Bedeutung, da das Unternehmen Schlüssellösungen für Renovierungsprojekte im Bereich der Elektro-, Mechanik- und Sanitärtechnik in Krankenhäusern anbietet. Das Unternehmen baut seine nationale Präsenz in diesem Bereich derzeit aus und profitiert von wiederkehrenden Einnahmen aus diesen Projekten. Ein Beispiel hierfür ist Limbachs Arbeit für eine Krankenhausgruppe im Großraum Philadelphia mit über 1.000 zugelassenen Betten.

Limbach arbeitet mit Anlagenbetreibern zusammen, um deren komplexe Elektro- und HLK-Systeme zu unterstützen. Man bietet kontinuierliche Modernisierungen und Dienstleistungen an, um effiziente Produktions- und Fertigungsprozesse zu gewährleisten. Limbach ist auf regulatorische Fragen vorbereitet und berücksichtigt die Möglichkeit der Rückverlagerung von Anlagen zur Optimierung der Lieferkette. Dabei sieht das Unternehmen anhaltende Wachstumschancen bei Kunden für kritische Reparaturen und Modernisierungen von Gebäudesystemen zur optimalen Temperatur- und Feuchtigkeitskontrolle. Man konzentriert sich in der Regel auf Großkunden mit mehreren Anlagen. Limbach bietet außerdem Investitionsplanungsdienstleistungen für langfristige Lösungen an.

Limbach konzentriert sich hauptsächlich auf die Zusammenarbeit mit Gebäudeeigentümern und bestehenden Einrichtungen bei Reparaturen und Modernisierungen, im Gegensatz zum Neubau. Dies wird als Owner-Direct-Segment („ODR“) bezeichnet. Im Jahr 2024 erzielte Limbach rund 67 % des Gesamtumsatzes und 75 % des Bruttogewinns im ODR-Segment. Dabei investiert das Unternehmen aktiv in seine Teammitglieder, um sicherzustellen, dass jede Kundeneinrichtung über die richtigen Ressourcen verfügt, um ihre Bedürfnisse zu erfüllen.

Die zweite Strategie von LMB ist die kontinuierliche Verbesserung des Unternehmensangebots. Diese Initiative zielt darauf ab, nachhaltiges Wachstum zu fördern, die betriebliche Effizienz zu steigern und den Kunden einen Mehrwert zu bieten. Limbach ist bestrebt, ein One-Stop-Shop für Gebäudeeigentümer zu sein und seinen Kunden den gesamten Lebenszyklus an technischen Dienstleistungen anzubieten. Limbach pflegt langfristige Partnerschaften mit Kunden, um optimale Ergebnisse zu erzielen. Das Endergebnis dieser Strategie führt tendenziell zu höheren Margen. Die Bruttomarge stieg demnach von 23 % im Jahr 2023 auf 28 % im Jahr 2024. Die dritte Strategie beinhaltet die Skalierung des Geschäfts durch Akquisitionen.

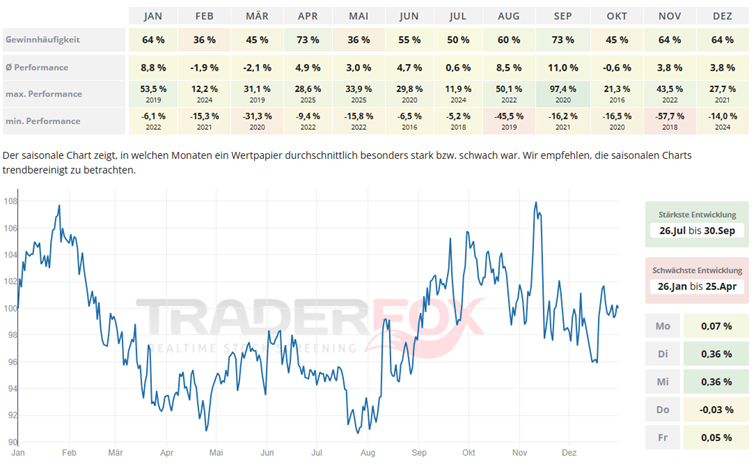

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Juli bis Ende September. Der September ist dabei mit einer durchschnittlichen Performance von 11 % und einer Gewinnhäufigkeit von 73 % auffällig. Auch der Monat August kann mit einer durchschnittlichen Performance von 8,5 % und einer Gewinnhäufigkeit von 60 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Limbach eine Rendite von 164 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 10 %. Die Aktie markierte das 52-Wochenhoch am 03.07.2025 bei 154,05 USD. Das 52-Wochentief markierte die Aktie am 05.08.2024 bei 48,17 USD. Seitdem konnte sich die Aktie kräftig erholen und damit um 205 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.

Bildherkunft: AdobeStock_516807186