Vier Dividendenwerte aus Europa für ein passives Einkommen

Regelmäßig stellen wir Aktien aus unserem aktuellen Dividendenscreening vor, das auch eigenständig mit der TraderFox-Software durchgeführt werden kann.

Dividendenaktien können sich dazu eignen, ein passives Einkommen aufzubauen. Idealerweise profitieren Investoren nicht nur von regelmäßigen Ausschüttungen, sondern auch vom Zinseszinseffekt - sofern die Dividenden reinvestiert werden. Werden die Dividenden in Aktien desselben Unternehmens reinvestiert, erhöht sich die Basis für künftige Erträge. Darüber hinaus können regelmäßige Zahlungen für einen stabilen Cashflow sorgen und die Anleger davor schützen, Aktien in turbulenten Börsenphasen verkaufen zu müssen.

Langfristig zeichnen sich Dividendenwerte oft durch eine geringere Schwankungsanfälligkeit aus und bieten in schwächeren Marktphasen einen gewissen Schutz. Dies liegt unter anderem daran, dass diese Unternehmen häufig solide Geschäftsmodelle und starke Bilanzen aufweisen. Bei Dividendenaktien zählt allerdings nicht nur die Höhe der Ausschüttung, sondern auch das Dividendenwachstum. Unternehmen, die ihre Dividenden kontinuierlich steigern, demonstrieren finanzielle Stabilität und Vertrauen in die Zukunft ihres Geschäfts. Eine sogenannte "Value Trap" tritt auf, wenn Aktien zwar eine hohe Dividendenrendite aufweisen, aber das Geschäft schrumpft.

Wir setzen Volatilität und relative Stärke als Qualitätsfaktoren ein, um sicherzustellen, dass die Aktie eine gute Perspektive bietet. Unternehmen mit einer schwachen Geschäftsentwicklung zeigen häufig ein schwaches Kursverhalten und neigen zu hoher Volatilität. Um die besten Dividendenaktien zu identifizieren, berücksichtigen wir unter anderem folgende Kriterien:

- Die zuletzt beschlossene Dividendenrendite

- Die zuletzt gezahlte Dividendenrendite

- Die Aktie muss zu den 70 % der stärksten Aktien der letzten 52 Wochen gehören, um schwache Titel auszuschließen

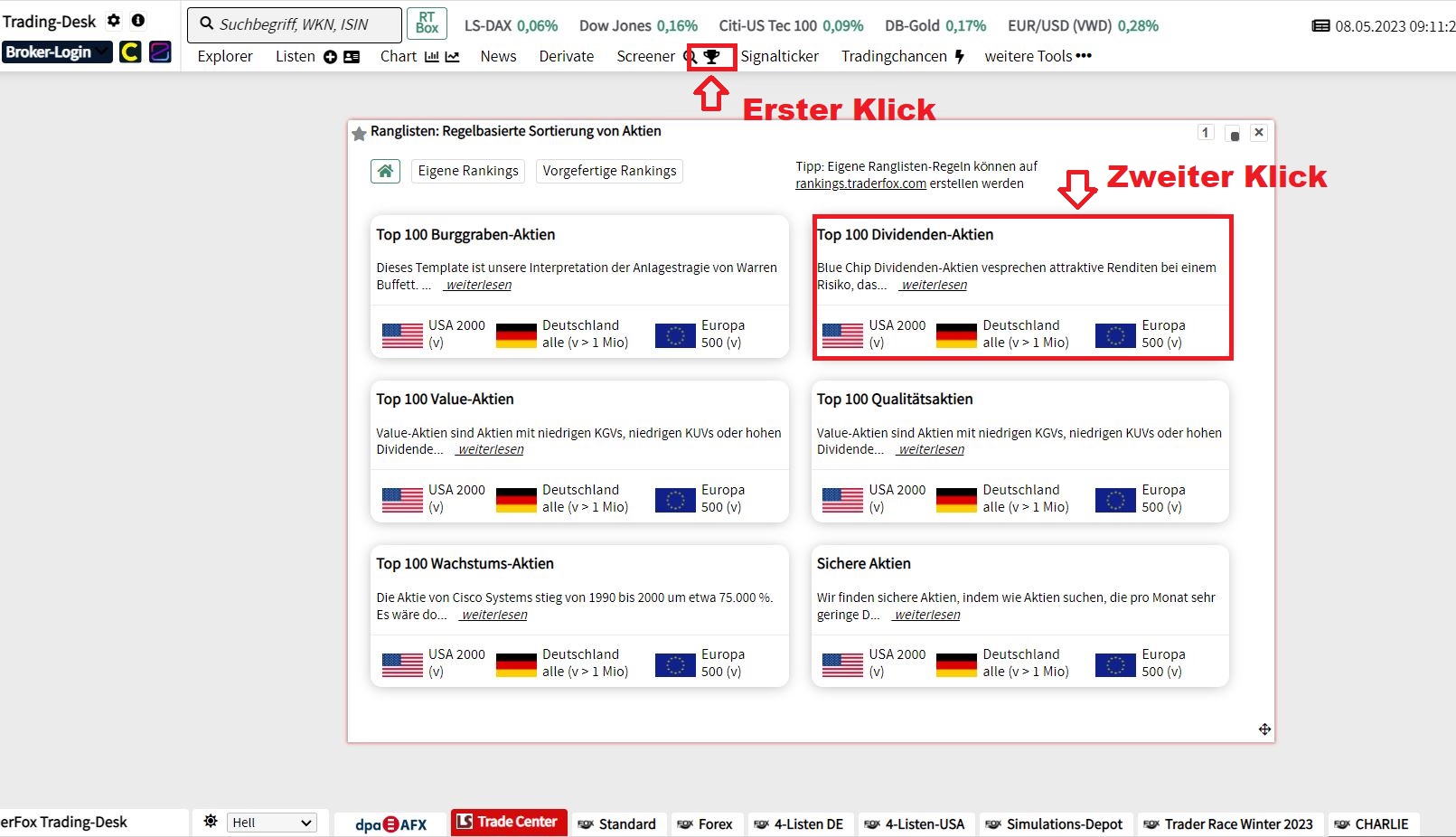

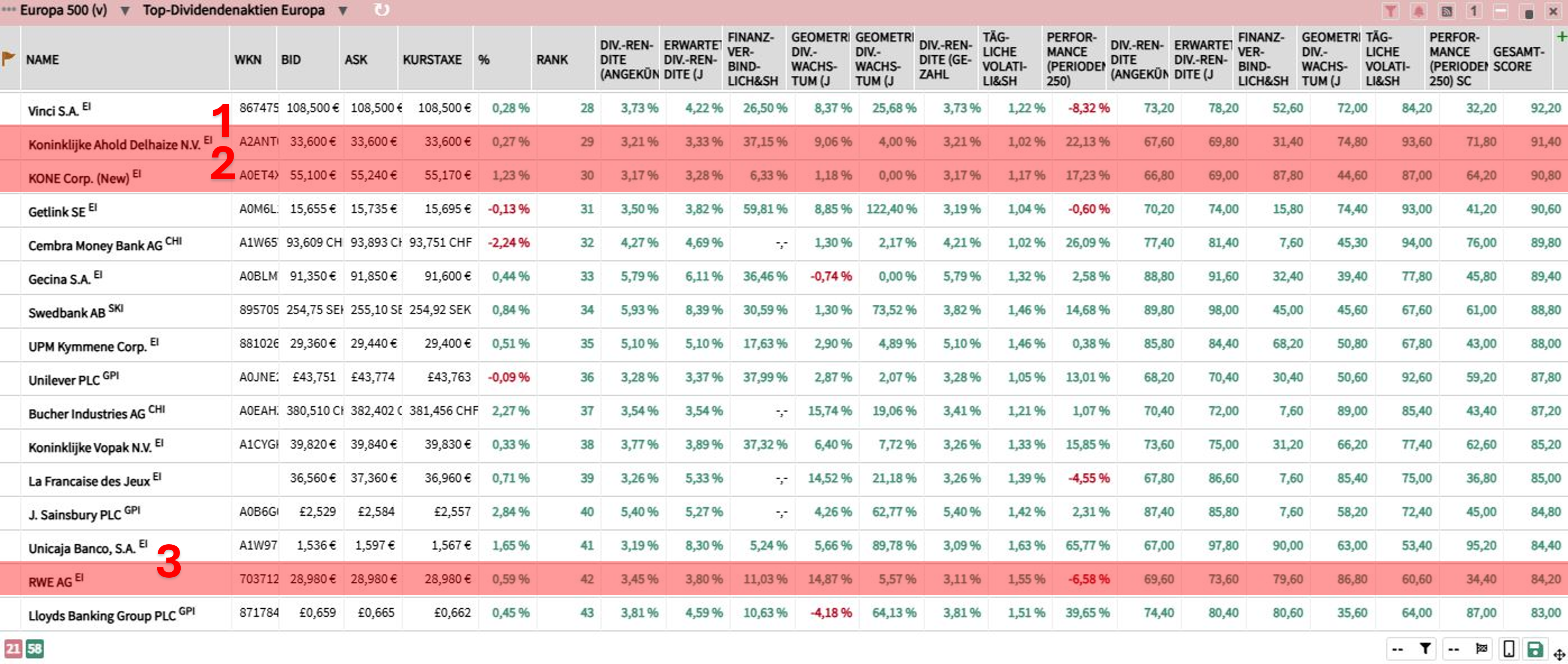

Es gibt verschiedene Ansätze, um mit der TraderFox-Software Dividendenaktien zu finden. Über das Pokalsymbol in der Kopfzeile des Trading-Desks können beispielsweise die "besten Dividenden-Aktien" aufgerufen werden. Unter dem entsprechenden Reiter lassen sich Dividendentitel aus den USA, Deutschland oder Europa auswählen.

Ahold Delhaize will schneller wachsen als der traditionelle Lebensmittelmarkt

- Dividendenvorschlag für die kommende Hauptversammlung: Inkl. Zwischendividende 1,17 Euro je Aktie

- Erwartete Dividendenrendite: 3,30 %

Ahold Delhaize gehört zu den größten Handelsgruppen der Welt und verfügt über starke lokale Marken in den USA sowie Europa. In den USA betreibt das Unternehmen entlang der Ostküste mehrere etablierte und bekannte Omnichannel-Einzelhändler, darunter die Supermarktketten Food Lion, Hannaford und die Giant Company. Zum Ende des Geschäftsjahres 2023 hat Ahold Delhaize in den USA über 2.000 Filialen betrieben. In Europa kamen zu diesem Zeitpunkt weitere 5.668 Geschäfte hinzu, darunter Albert Heijn, das sich in über 130 Jahren von einem Lebensmittelgeschäft zu einem führenden Lebensmittel-Tech-Unternehmen entwickelt hat, sowie Etos, die größte Gesundheits- und Wellness-Plattform der Niederlande und seit über 100 Jahren eine etablierte Drogeriemarke. Eigenen Angaben zufolge erzielt Ahold Delhaize 96 % seines Umsatzes in Märkten, in denen die Gruppe eine führende oder zweite Marktposition innehat (Stand Ende 2023).

Im Strategie-Update des vergangenen Jahres verweist die Gruppe auf ihre 63 Mio. wöchentlichen Kunden und die geografische Diversifikation. Nach den Strategien „Better together“ bis 2018 und „Leading together“ bis 2023 verfolgt Ahold Delhaize seit dem vergangenen Jahr den neuen Ansatz „Growing together“. Die Ambitionen für den Zeitraum 2025 bis 2028 zielen unter anderem auf ein profitables Wachstum, branchenführende Margen, einen starken Free Cashflow und steigende Renditen für die Aktionäre ab.

Durch eine Transformation der Treueprogramme mit einem „Digital First“-Ansatz soll die Omnichannel-Treueverkaufsquote bis 2028 auf über 80 % steigen. Neben sofortigen Effizienzgewinnen durch gemeinschaftliche „Beschaffung“ will Ahold Delhaize auch Automatisierung, Künstliche Intelligenz und die Skalierung von Partnermodellen als Hebel nutzen, um die Kostenbasis zu senken. Ahold Delhaize strebt an, schneller zu wachsen als der traditionelle Lebensmittelmarkt, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4 % beim Nettoumsatz. Anleger sollen von einer nachhaltig wachsenden Dividende profitieren. Für 2025 plant das Unternehmen im Rahmen seiner „Growing Together“-Strategie und des Wachstumsmodells Investitionen in einem stetigen Tempo, um die Omnichannel-Fähigkeiten auszubauen, die Kundenbindung zu stärken und die Reichweite zu vergrößern. Dazu sollen Preisinvestitionen priorisiert und ausgeweitet, die Eröffnung neuer Filialen und Modernisierungen beschleunigt sowie bewährte Technologien in größerem Umfang eingesetzt werden. Die jüngsten Ergebnisse zum 4. Quartal konnten die Anleger allerdings nicht überzeugen, sie haben das Papier in einer ersten Reaktion um etwa 4 % nach unten geschickt.

Ahold Delhaize strebt im Rahmen seiner Dividendenpolitik eine Ausschüttungsquote zwischen 40 % bis 50 % des zugrunde liegenden Einkommens aus fortgeführten Geschäftsbereichen an. Falls die Hauptversammlung am 9. April dem Dividendenvorschlag zustimmt, wird eine finale Dividende von 0,67 Euro je Aktie ausgezahlt. Diese Ausschüttung kommt zur Zwischendividende von 0,50 Euro (August 2024) hinzu. Die Gesamtausschüttung von 1,17 Euro je Aktie würde damit das Niveau aus 2023 übertreffen (1,10 Euro je Aktie).

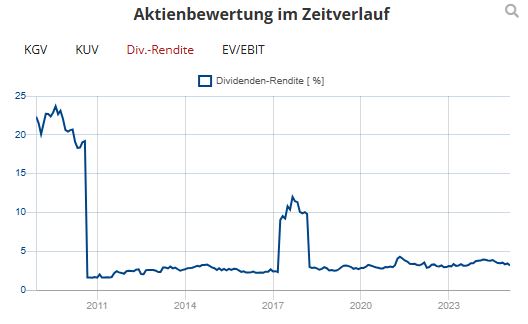

Die Aktie von Ahold Delhaize hatte Anfang der 2000er Jahre hohe Kurse erreicht. Daraufhin folgte ein starker Rückgang beim Kurs. Nach dem das Papier den Tiefpunkt überstanden hatte, kletterte es in den Jahren ab 2005 mit einigen Rücksetzern immer weiter nach oben. Aktuell befindet sich das Papier weiter in einem langfristigen Aufwärtstrend und notiert knapp unterhalb eines Mehrjahreshochs.

KONE - Robuste Cash-Generierung treibt Dividendenwachstum an

- Dividendenvorschlag für die kommende Hauptversammlung: 1,7975 Euro für eine A-Aktie und 1,80 Euro für eine B-Aktie

- Erwartete Dividendenrendite: 3,38 %

Das finnische Unternehmen KONE bietet seinen Kunden umfassende Leistungen über den gesamten Lebenszyklus eines Gebäudes hinweg. Im Bereich „New Building Solutions“ werden Aufzüge, Fahrtreppen, automatische Gebäudetüren und integrierte Zutrittskontrolllösungen angeboten. Die Zielgruppen sind etwa Bauherren, Architekten und Gebäudeeigentümer. Dieser Geschäftsbereich wird einerseits durch die Urbanisierung und andererseits durch das Wirtschaftswachstum angetrieben, ist jedoch auch von regionalen Bauzyklen abhängig.

Während des Betriebs der Anlagen sorgt KONE für die Sicherheit und Verfügbarkeit – das fällt unter den Bereich „Service“. Dabei bestehen hohe Anforderungen sowohl an die Sicherheit als auch an die Zuverlässigkeit. Zudem zeichnen sich die Kundenbeziehungen in der Regel durch Langfristigkeit und Stabilität aus. Laut KONE liegt die Kundenbindungsrate jährlich bei über 90 %. Die Faktoren tragen zur Stabilität des Geschäftsbereichs bei. Ähnlich wie der Bereich „New Building Solutions“ ist auch der Bereich „Modernisierung“ verstärkt von der Konjunktur und den Bauzyklen abhängig. Im Segment „Modernisierung“ bietet KONE Lösungen für die Sanierung alternder Gebäude an – von der Erneuerung einzelner Komponenten bis hin zum vollständigen Austausch. Durch eine enge Zusammenarbeit mit lokalen und globalen Lieferanten von Komponenten, die die eigenen Produktionskapazitäten ergänzen, verfolgt KONE ein kapitalarmes Geschäftsmodell. Das Unternehmen betont, dass das Working Capital in allen Geschäftsbereichen negativ sei.

Im September hat der Konzern seine neue Strategie „Rise“ für den Zeitraum 2025 bis 2030 vorgestellt. Die strategischen Schwerpunkte liegen unter anderem auf der Beschleunigung der Digitalisierung zur Transformation des Servicebereichs, der Förderung des Modernisierungssegments und der Erschließung neuer Wachstumschancen sowie der Marktführerschaft im Bereich Wohnungsbau. Bis 2027 strebt das Industrieunternehmen eine bereinigte EBIT-Marge von 13 bis 14 % und ein jährliches Umsatzwachstum im mittleren einstelligen Bereich an. KONE hebt hervor, dass das Unternehmen durch eine kontinuierliche Verbesserung der Wettbewerbsfähigkeit schneller gewachsen sei als der Markt. Das Geschäftsmodell hat durch eine starke Cash-Generierung zu steigenden Dividenden geführt.

KONE verfolgt keine spezifischen Vorgaben in Bezug auf die Dividende und Aktienrückkäufe. Der Vorschlag über die Ausschüttung hängt von den allgemeinen Geschäftsaussichten und weiteren Faktoren ab. In den vergangenen Jahren wurde dennoch ein deutliches Dividendenwachstum erzielt. Während im Jahr 2005 noch 0,25 Euro für jede B-Aktie ausgeschüttet wurde, lag die Dividende für die entsprechende Aktie zuletzt bei 1,75 Euro.

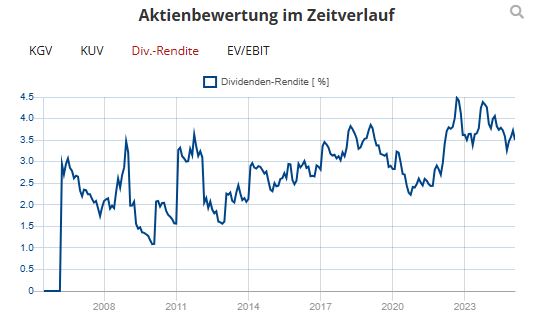

Die KONE-Aktie hat sich im Verlauf des Februars bisher gut entwickelt und liegt seit Jahresanfang inzwischen zweistellig im Plus. Gegen Ende Januar hat der Kurs bereits den kurzfristigen GD 50 und die 200-Tagelinie nach oben gekreuzt. Am Dienstag, den 11. Februar, wurde zudem ein charttechnischer Widerstand nach oben durchbrochen.

RWE – Bereinigtes Ergebnis soll bis 2030 jährlich durchschnittlich um 8 % wachsen

- Dividende je Aktie für das Geschäftsjahr 2024 (angestrebt): 1,10 Euro je Aktie

- Erwartete Dividendenrendite: 3,89 %

Im Jahr 2023 hat der Energiekonzern sein 125-jähriges Bestehen gefeiert. In der langen Unternehmensgeschichte ist das zentrale Produkt des Unternehmens stets dasselbe geblieben – Strom. Nur die Art und Weise, wie dieser erzeugt wird, hat sich im Laufe der Zeit gewandelt. Die erste Megawattstunde wurde laut dem Konzern noch aus Steinkohle erzeugt. Heute ist RWE nicht nur einer der großen vier Energieversorger (Big Four) in Deutschland, sondern auch ein weltweit führender Anbieter von erneuerbaren Energien. Das Unternehmen baue große Offshore-Windparks mit den weltweit ersten recycelbaren Rotorblättern, bringe großen Windturbinen auf dem Meer und Solaranlagen das Schwimmen bei und baue große Batteriespeicher, erklärt der Konzern im Rahmen der Meldung zum Firmenjubiläum. Das Kerngeschäft umfasst die Bereiche Offshore-Wind, Onshore-Wind/Solar, flexible Erzeugung, Energiehandel und Ausstiegstechnologien (wie Kohle).

In den ersten drei Quartalen hat das Unternehmen ein bereinigtes EBITDA von 4 Mrd. Euro und ein bereinigtes Nettoergebnis von 1,6 Mrd. Euro erzielt. Das Konzernergebnis lag erwartungsgemäß unter dem Vorjahr. Die Ergebnisse in den Bereichen flexible Erzeugung und Energiehandel fielen (deutlich) geringer aus. Geringere Margen aus Stromterminverkäufen und niedrigere Erträge aus der kurzfristigen Optimierung des Kraftwerkseinsatzes belasteten das Segment „flexible Erzeugung“. Im Bereich Energiehandel konnte die Performance nicht an das außergewöhnlich starke Niveau von 2023 anknüpfen. Die Segmente Offshore-Wind und Onshore-Wind/Solar hingegen verzeichneten Ergebnissteigerungen. Angesichts der neuen US-Regierung unter Präsident Donald Trump sind jedoch die Risiken für Offshore-Windprojekte gestiegen, was auch das Projekt vor der Ostküste der USA betrifft – dieses könnte sich laut RWE aufgrund ausstehender Genehmigungen zeitlich verzögern.

RWE sieht sich in der Verantwortung, die Energiewende aktiv voranzutreiben. In den Jahren 2024 bis 2030 sollen weltweit 55 Mrd. Euro investiert werden, um das grüne Portfolio auszubauen und die Kapazitäten zu erweitern. Im Rahmen des Programms „Growing Green“ hat RWE in den ersten neun Monaten des vergangenen Jahres bereits 6,9 Mrd. Euro investiert. Die Investitionen sollen zu einem beschleunigten Ergebniswachstum führen. Zwischen 2024 und 2030 erwartet das Unternehmen eine durchschnittliche Wachstumsrate (CAGR) des bereinigten Ergebnisses je Aktie von 8 %.

RWE plant, für das Geschäftsjahr 2024 1,10 Euro je Aktie auszuschütten, und strebt ein Wachstum der Dividende von jährlich 5 bis 10 % an. Nach einer Dividende von 1 Euro je Anteilsschein aus dem Vorjahr entspricht der Dividendenvorschlag einer Steigerung von 10 %.

Die RWE-Aktie befindet sich in einem mittelfristigen Abwärtstrend und notiert unter dem GD 50 und der 200-Tagelinie. Im Laufe des Dezembers ist der Kurs auf ein 52-Wochentief bei 27,76 Euro gefallen. Zur Wochenmitte (19.02) notiert die Aktie nur knapp oberhalb dieses Zwischentiefs bei 28,90 Euro.

Novartis erwartet deutliche Umsatz- und Margenzuwächse in 2025

- Dividendenvorschlag für die kommende Hauptversammlung: 3,50 CHF

- Erwartete Dividendenrendite: 3,69 %

Der Pharmakonzern Novartis ist in der Forschung, Entwicklung, Herstellung sowie Vermarktung und dem Verkauf innovativer Medikamente tätig. Die weltweiten Aktivitäten des Unternehmens sind in die organisatorischen Segmente Biomedizinische Forschung, Entwicklung und Betrieb sowie in die beiden kommerziellen Einheiten USA und International unterteilt. Novartis hat sich mittlerweile zu einem rein innovativen Arzneimittelunternehmen transformiert, das einen klaren Fokus auf die therapeutischen Kernbereiche legt: Herz-Kreislauf-, Nieren- und Stoffwechselerkrankungen, Immunologie, Neurologie und Onkologie.

Das erste Geschäftsjahr in der neuen Unternehmensform hat zu guten Finanzresultaten geführt. Der Umsatz stieg in konstanten Wechselkursen um 12 % auf rund 50,3 Mrd. USD, und das operative Kernergebnis legte um 22 % zu. Medikamente wie Entresto, Cosentyx, Kisqali und Pluvicto haben das Umsatzwachstum mit einer starken Performance vorangetrieben. So führte etwa die hohe Nachfrage nach Entresto zu einem anhaltend kräftigen Wachstum des Medikaments und einer höheren Marktdurchdringung in den USA und Europa. Entresto wird in der EU, den Vereinigten Staaten und weiteren Ländern zur Behandlung von Erwachsenen mit einer Form der symptomatischen chronischen Herzinsuffizienz eingesetzt, bei der das Herz das Blut nicht effizient pumpen kann.

Darüber hinaus hat das Unternehmen laut CEO Vas Narasimhan wichtige Innovationsmeilensteine erreicht, wie neue Zulassungen und Studienergebnisse für viele seiner Produktkandidaten. Diese sollen sich mittel- bis langfristig positiv auf das Wachstum auswirken. Vor dem Hintergrund der positiven Geschäftsentwicklung erwartet der Konzern für das laufende Jahr deutliche Umsatzsteigerungen und Margenerhöhungen und ist zuversichtlich, die mittelfristige Prognose zu erfüllen. Am Dienstag, den 11. Februar, gab Novartis bekannt, dass das Unternehmen zugestimmt hat, das biopharmazeutische Unternehmen Anthos Therapeutics zu übernehmen. Bei Abschluss der Transaktion wird Novartis eine Vorauszahlung von 925 Mio. USD leisten und mögliche zusätzliche Zahlungen von bis zu 2,15 Mrd. USD entrichten, die an das Erreichen bestimmter Verkaufsmeilensteine gekoppelt sind. Mit diesem Deal möchte Novartis seine späte kardiovaskuläre Pipeline weiter stärken.

In den Jahren 2020 bis 2023 ist die Dividende von 3 CHF je Aktie jedes Jahr um 0,10 CHF angehoben worden. Der Verwaltungsrat schlägt für 2024 eine weitere Erhöhung auf 3,50 CHF pro Anteilsschein vor.

Die Novartis-Aktie notiert über dem kurzfristigen GD 50 und knapp oberhalb der 200-Tagelinie bei rund 96 CHF – nicht weit entfernt vom 52-Wochenhoch. Dieses wurde im vergangenen Jahr bei 102,72 CHF markiert.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_1248524152