Wer wissen will, wohin die Finanzmärkte steuern, muss sich diese 18 Charts der BofA ansehen

Säkulare Trends, globale Risiken, neue Chancen: Die Bank of America präsentiert 18 Charts, die Anleger kennen sollten – von Inflation bis KI-Bubble. Wir zeigen alle.

Was erwartet Anleger in einem Jahrzehnt, das geprägt ist von strukturellem Wandel, geopolitischer Unsicherheit und technologischem Umbruch? Die Bank of America (BofA) gibt in einer Vorschau auf die siebte Ausgabe ihrer Publikationsreihe „Longest Pictures“ einen tiefen Einblick in die großen säkularen Trends der 2020er Jahre.

Konkret hat das US-Institut 18 besonders aufschlussreiche Charts veröffentlicht, die fundamentale Entwicklungen in Makroökonomie und Kapitalmärkten beleuchten – von Zinspolitik bis Künstliche Intelligenz, von Staatsverschuldung bis Gold.

Wir zeigen alle 18 Charts inklusive der Original-Interpretation von BofA – kompakt aufbereitet, verständlich erklärt. Wer verstehen will, wie sich das Jahrzehnt wirtschaftlich entwickelt, kommt an diesen Grafiken nicht vorbei.

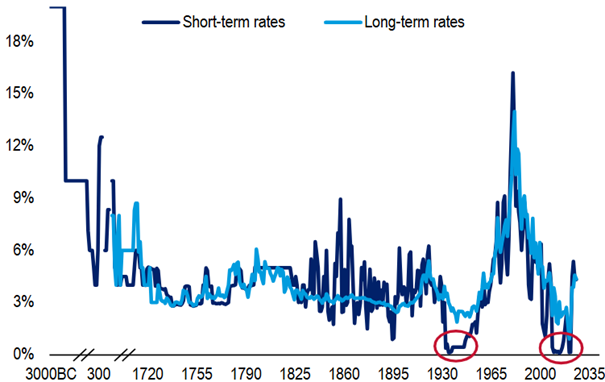

Chart 1: 5000 Jahre Zinsentwicklung – Zinsen seit 3000 v. Chr.

Quellen: Bank of England, Global Financial Data, Homer und Sylla „A History of Interest Rates“ (2005), Bloomberg. BofA Global Research.

In den 2020er Jahren sind die Zinsen in den letzten fünf Jahren von 5000-Jahres-Tiefs auf historisch normalere Niveaus gestiegen. Dies geschah, da die große Disinflation von 1980 bis 2020 durch den Beginn exzessiver Fiskalpolitik und das Ende der Globalisierung beendet wurde.

Die 2020er Jahre sind eine Ära großer säkularer Verschiebungen. Dazu gehören Übergänge in der Gesellschaft (von Ungleichheit zu Inklusion), in der Politik (von monetär zu fiskalisch) und im Handel (von Globalisierung zu Isolationismus). All diese Trends wirken inflationär.

Laut BofA deuten alle diese Entwicklungen darauf hin, dass sich Anleihen in einem frühen säkularen Bärenmarkt befinden. Dieser Markt wird voraussichtlich erst enden, wenn Anleihe-Vigilanten die Regierungen zwingen, große Defizite zu beenden, oder wenn KI einen Produktivitätssprung und einen Rückgang der Arbeitskosten durch Arbeitslosigkeit auslöst.

Trotzdem gibt es laut BofA im Jahr 2025 nichts Konträreres, als "long the long bond" zu sein. Die Bank of America sieht gute, aber unterschätzte Gründe, im Jahr 2025 zyklisch "long bonds" zu sein. Dies erklärt auch, warum die Anleiherenditen seit Jahresbeginn +6 % betragen.

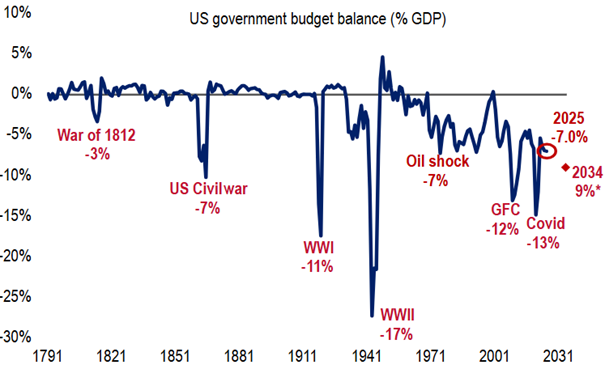

Chart 2: Defizite – US-Haushaltssaldo als % des BIP seit 1791

Quellen: BofA Global Investment Strategy, GFD Finaeon, Moody's. Defizitschätzung für 2034 basiert auf Moodys Begründung für die Herabstufung der US-Sovereign-Rating am 15. Mai 2025. BofA Global Research.

Die 2020er Jahre sind laut BofA von einem großen säkularen Wandel von kleinen zu großen Regierungen geprägt. Das US-Haushaltsdefizit betrug in den letzten fünf Jahren durchschnittlich 9 % des BIP. Dies wurde durch einen Anstieg der Staatsausgaben um 65 % von 4,5 Billionen USD auf 7 Billionen USD angetrieben.

Es wird erwartet, dass das Defizit weiterhin bei 7 bis 9 % des BIP liegen wird, insbesondere nach der Verabschiedung des "One Big Beautifull Bill".

Ein interessanter Fakt, den die Bank of America hervorhebt, ist die Seltenheit von Haushaltsüberschüssen der Regierung. Der letzte Überschuss in China war 2007, in den USA 2001, in Japan 1992, in Frankreich 1974 und in Italien 1905.

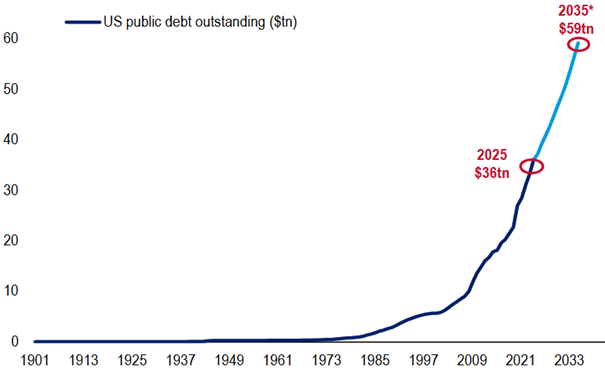

Chart 3: Schulden – US-Staatsverschuldung seit 1901 & CBO Projektionen

Quellen: BofA Global Investment Strategy, CBO, Haver. *CBO Projektionen. BofA Global Research.

Die globale Staatsverschuldung ist in den letzten vier Jahren um 40 % auf 100 Billionen USD gestiegen. Die US-Staatsverschuldung beträgt aktuell 36 Billionen USD und soll laut CBO im nächsten Jahr auf 39 Billionen USD steigen.

Die US-Schulden und Defizite bleiben der größte Grund, warum der Konsens "short the long bond" ist und der US-USD zunehmend bärisch gesehen wird.

Laut BofA belaufen sich die Zinszahlungen der USA auf die Schulden derzeit auf mehr als 1 Billion USD pro Jahr. Diese Zahl wird weiter steigen, bis die 5-jährige US-Staatsanleiherendite (derzeit 4,0 %) unter 3,3 % fällt. Dies ist der Grund, warum die Trump-Regierung möchte, dass die Fed die Zinsen in der zweiten Hälfte des Jahres 2025 schnell senkt.

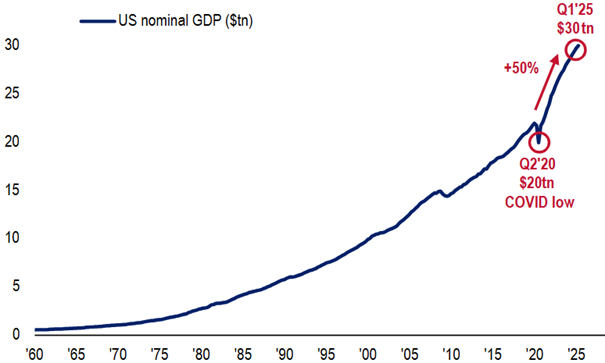

Chart 4: Boom – US nominales BIP (in Billionen USD) seit 1960

Quellen: BofA Global Investment Strategy, Bloomberg. BofA Global Research

In den letzten fünf Jahren ist das nominale BIP der USA um außergewöhnliche 50 % gestiegen. Davon entfielen 23 Prozentpunkte auf das reale BIP und 27 Prozentpunkte auf die Inflation. Dies ist der Hauptgrund, warum die 30-jährige US-Staatsanleihe in den letzten fünf Jahren um 50 % gefallen ist, während Aktien, Kryptowährungen und Gold Allzeithochs erreicht haben.

Die Bank of America erwartet, dass der nominale "Boom" in den USA in den nächsten fünf Jahren viel langsamer wachsen wird. Dies liegt daran, dass die Staatsausgaben sich verlangsamen und ein Wählerwunsch nach geringerer Inflation und niedrigeren Lebenshaltungskosten besteht.

Der "Anything but Bonds"-Trade wird laut BofA in den nächsten fünf Jahren für die USA zugunsten des Rests der Welt kippen. Dies liegt daran, dass die fiskalische Politik des Überschusses von den USA nach Europa und Asien verlagert wird.

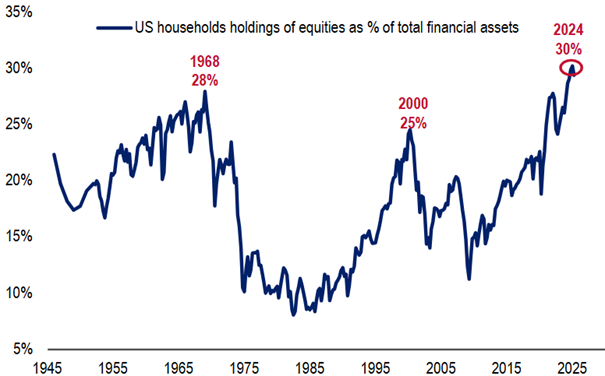

Chart 5: Vermögen – US-Haushaltsbestände an Aktien als % der gesamten finanziellen Vermögenswerte

Quellen: BofA Global Investment Strategy, DLX Haver, Federal Reserve. BofA Global Research

Die 2020er Jahre sind laut BofA von einem K-förmigen Konsumverhalten geprägt, das durch einen enormen Vermögenseffekt aufgrund boomender Finanzanlagenpreise angetrieben wird. US-Aktien machen derzeit fast einen Rekordwert von 30 % der finanziellen Vermögenswerte der US-Haushalte (129 Billionen USD) aus. Dies übertrifft die säkularen Höchststände von 1968 und 2000.

Die Bank of America weist darauf hin, dass der Nettovermögenswert der US-Haushalte aus Aktien 2023 um 7,4 Billionen USD und 2024 um 8,8 Billionen USD stieg, aber im ersten Quartal 2025 um 1,5 Billionen USD fiel.

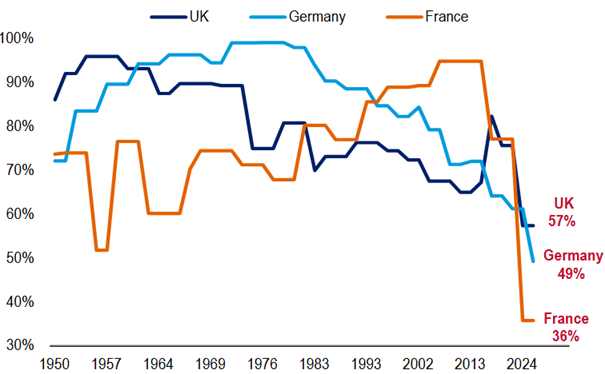

Chart 6: Populismus – Anteil der Mainstream-Parteien an Parlamentswahlen (% Wahlbeteiligung)

Quellen: BofA Global Investment Strategy, House of Commons Library, data.gouv.fr. *Mainstream-Parteien im Vereinigten Königreich = Conservative Party, Labour; in Frankreich = Conservatives (Republicans, UMP, RPR), Centrists, Socialist Party; in Deutschland = CDU/CSU, SPD, FDP, die Grünen. BofA Global Research

Laut Analysen der Bank of America hat sich die Politik in den 2020er Jahren populistischer entwickelt. Wähler haben gegen Inflation, Ungleichheit und Immigration gestimmt und Isolationismus befürwortet.

Trumps Sieg bei der US-Präsidentschaftswahl war laut BofA der folgenreichste populistische Sieg der letzten 12 Monate. Allerdings wurden Wähler "Amtsinhaber" in 26 der 32 Wahlen im Jahr 2024 abgewählt. Der Anteil der von Mainstream-Parteien gewonnenen Stimmen fiel im Vereinigten Königreich auf den niedrigsten Stand seit 1918 (57 %). In Frankreich war es der niedrigste Stand seit 1945 (36 %), und in Deutschland (49 %) der niedrigste seit 1945.

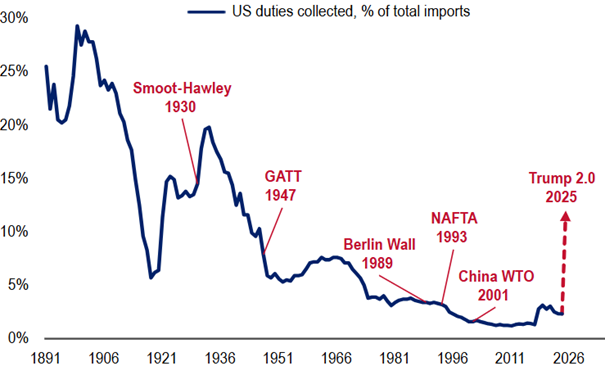

Chart 7: Protektionismus – US-Zölle erhoben, % der Gesamtimporte

Quellen: BofA Global Investment Strategy, DLX Haver, United States International Trade Commission. BofA Global Research

"Occupy Wall St", Brexit und Trump 1.0 waren laut BofA allesamt Vorboten einer Wählerschaft, die sich für weniger "Globalisierung" aussprach. In den 2020er Jahren haben COVID, Lieferkettenprobleme, der China-US-Tech-Krieg, geopolitische Sanktionen und andere Faktoren den Trend zu weniger globaler Freizügigkeit bei Waren, Dienstleistungen, Personen und Kapital verstärkt.

Der effektive US-Zolltarif soll im Jahr 2025 auf 12 % steigen, wie die Bank of America feststellt. Dies wäre der höchste Stand seit 1940 und signalisiert eine Umkehr der globalen Disinflation der letzten vier Jahrzehnte.

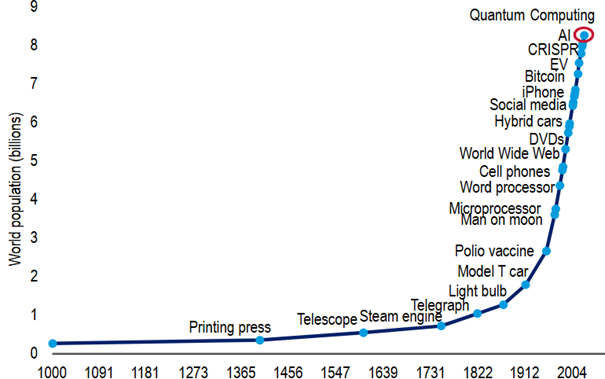

Chart 8: 1000 Jahre technologischer Umbruch – Technologischer Umbruch seit 1000 n. Chr.

Quellen: BofA Global Investment Strategy, Global Financial Data. BofA Global Research

In den 2000er Jahren waren Zentralbanken und Globalisierung die Haupttreiber der Weltwirtschaft und der Finanzmärkte der letzten 40 Jahre. Die große Disinflation wurde in den letzten 20 Jahren durch Technologie unterstützt, die Inflation und Löhne senkte und Gewinnmargen sowie Vermögenspreise steigerte.

Die 2020er Jahre erleben laut BofA eine Beschleunigung der KI-Verbreitung, gefolgt von Quantencomputing. Technologie bleibt der beliebteste säkulare Trend der Welt. Monopolistische US-Tech-Unternehmen (z. B. die "Magnificent 7") sind die Führung des weltweiten Aktienmarktes. Die Bank of America meint, es wäre fast eine Überraschung, wenn die "Minor League AI bubble" in den kommenden Jahren nicht zu einer "Major League" würde.

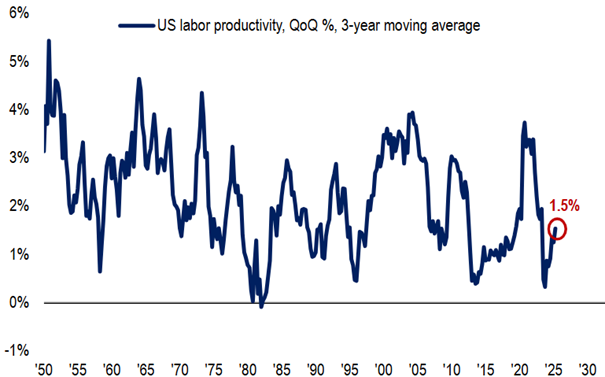

Chart 9: Produktivität – US-Arbeitsproduktivität: Output pro Stunde (QoQ SAAR %, 3-Jahres-Durchschnitt)

Quellen: BofA Research Investment Committee, PIIE, Bloomberg, BLS, BEA, Kendrick (1961). BofA Global Research

In den letzten drei Jahren betrug die US-Arbeitsproduktivität 1,5 %, was besser ist als in den 2010er Jahren. Sie liegt aber immer noch deutlich unter den 1990er Jahren (2,3 %) und den 2000er Jahren (2,8 %).

KI wird weithin als Motor der dritten Produktivitätswelle der letzten 80 Jahre erwartet. Viele prognostizieren laut BofA, dass KI die Produktivität bis 2030 auf etwa 3 % steigern wird – gerade rechtzeitig.

Chart 10: China – Haushaltskonsum vs. Exporte als % des chinesischen BIP

Quellen: BofA Global Investment Strategy, World Bank. BofA Global Research

China war in den 2020er Jahren der zu vermeidende Aktienmarkt. Doch China hat 2024 die US-Aktien übertroffen und tut dies 2025 erneut, wie die Bank of America feststellt.

Ein Grund dafür ist DeepSeek und die Notwendigkeit für globale Investoren, chinesische Technologie zu besitzen. Ein größerer Grund ist laut BofA der Wendepunkt in der Neuausrichtung der chinesischen Wirtschaft weg von Exporten hin zum Konsum. Der chinesische Konsum macht derzeit 40 % des BIP aus (im Vergleich zu Indien/Brasilien 60 % und den USA 70 %). Große fiskalpolitische Anreize (4,5 % des BIP in der zweiten Hälfte des Jahres 2024) treiben eine schnellere Neuausrichtung voran.

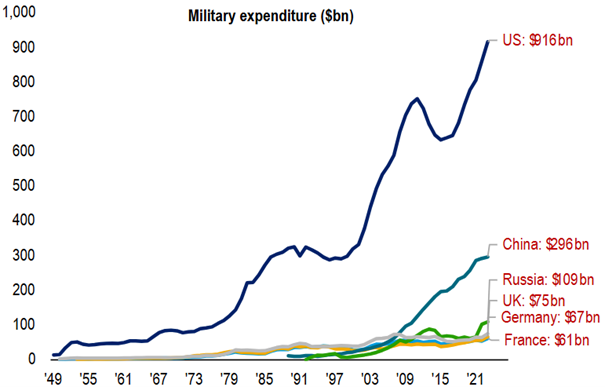

Chart 11: Europa – Militärausgaben wichtiger Volkswirtschaften seit 1949

Quellen: BofA Global Investment Strategy, Stockholm International Peace Research Institute (SIPRI). Hinweis: Neueste Daten Stand 2023. BofA Global Research

Kriege, Handelskriege und "America First"-Politiken zwingen Europa, seine Abhängigkeit von China für Exporte, von den USA für Sicherheit und von Russland für Energie zu reduzieren, so die Analyse der Bank of America.

Die Verteidigungsausgaben Europas werden von den USA, China und Russland in den Schatten gestellt. Im Jahr 2025 wird Europa laut BofA "in die Bresche springen". Der NATO-Gipfel soll die europäischen Verteidigungsausgaben bis 2034 um 400 bis 500 Mrd. USD pro Jahr erhöhen. Deutschland wird ein Haushaltsdefizit von 4 % bis 5 % des BIP aufweisen und die Fiskalausgaben in den nächsten vier Jahren um 1,1 Billionen USD erhöhen. Ein lustiger Fakt, den BofA teilt: Die derzeitige Anzahl von 73.000 Vollzeitkräften der britischen Armee ist deutlich geringer als die Kapazität des Wembley-Stadions.

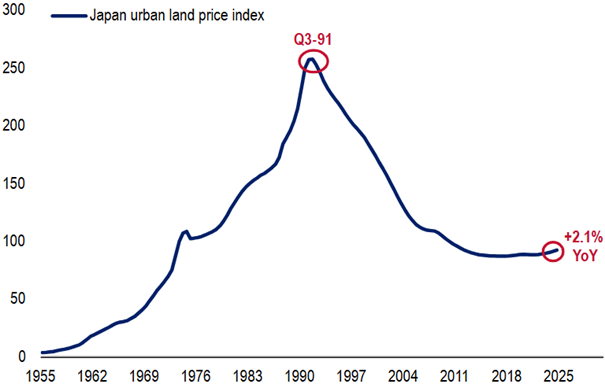

Chart 12: Japan – Japanischer Index für städtische Grundstückspreise seit 1955

Quellen: BofA Global Investment Strategy, DLX Haver. BofA Global Research

40 Jahre japanischer Deflation sind zu Ende gegangen. Die Grundstückspreise fielen um 80 %, steigen aber jetzt um 2 % pro Jahr, das schnellste Tempo seit 34 Jahren, wie die Bank of America feststellt.

Im Jahr 2025 steigt das japanische Lohnwachstum um 5 % pro Jahr. Ein neuer Inflationszyklus zwingt die Bank of Japan, ihre außergewöhnliche geldpolitische Stimulierung der letzten 26 Jahre zurückzufahren. Sie wird einen Zinserhöhungszyklus einleiten (drei Zinserhöhungen in den letzten 15 Monaten) und neue Bullenmärkte bei Bank- und Immobilienaktien hervorrufen.

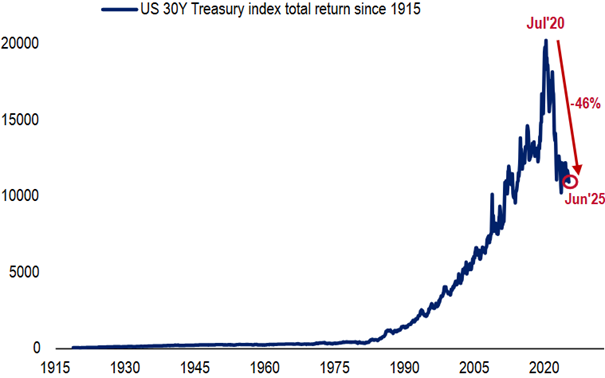

Chart 13: Anleihen – Gesamtertragsindex der 30-jährigen US-Staatsanleihe seit 1915

Quellen: BofA Global Investment Strategy, Bloomberg, Global Financial Data, ICE Data Indices LLC. BofA Global Research

Der Index der 30-jährigen US-Staatsanleihen ist in den letzten 5 Jahren um 50 % gefallen. Die aktuelle rollierende 10-Jahres-Rendite von US-Staatsanleihen beträgt -0,1%, die schlechteste seit 90 Jahren. Laut Bank of America ist der säkulare Contrarian-Trade "long bonds".

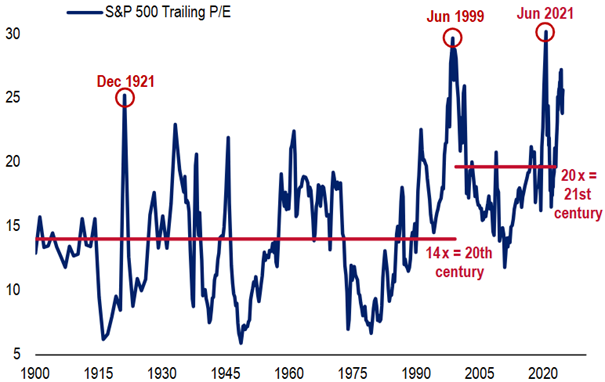

Chart 14: Aktien – S&P 500 Trailing 4Q Kurs-Gewinn-Verhältnis

Quellen: BofA Global Investment Strategy, Bloomberg, GFD Finaeon. BofA Global Research

Das aktuelle Trailing-KGV der US-Aktien beträgt 25x, ein Wert, der nur 1999 und 2021 überschritten wurde. Die aktuelle 10-Jahres-Rolling-Rendite von US-Aktien beträgt 13,3 %.

Laut Bank of America ist der säkulare Kontrarian-Trade "short US stocks".

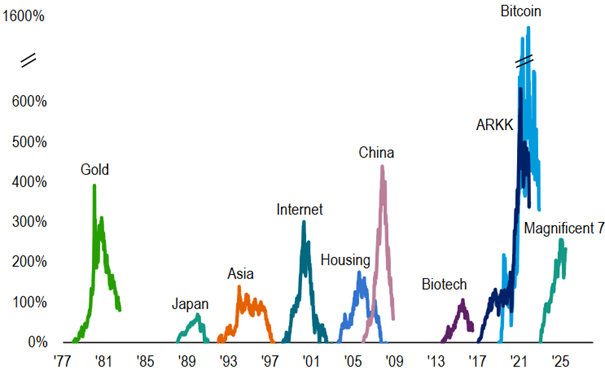

Chart 15: Blasen – Geschichte der Vermögensblasen seit 1977

Quellen: BofA Global Investment Strategy, Bloomberg. BofA Global Research

Die "Magnificent 7" handeln mit einem Trailing-KGV von 45x und sind seit März 2023 um 192 % gestiegen. Die Geschichte der Aktienblasen zeigt laut BofA ein durchschnittliches Spitzen-KGV von 58x und einen durchschnittlichen Kursgewinn von 244 %.

Nur Anleihen beenden Blasen, und eine zyklische Abwärtsbewegung der US-Anleiherenditen inmitten einer KI-Investitionsbeschleunigung sind die stärksten Katalysatoren für eine KI-Blase in den kommenden Quartalen.

Ein interessanter Fakt, den BofA hervorhebt: Die Marktkapitalisierung der Magnificent 7 von 16 Billionen USD ist größer als die von 1734 Aktien im MSCI ACWI ETF.

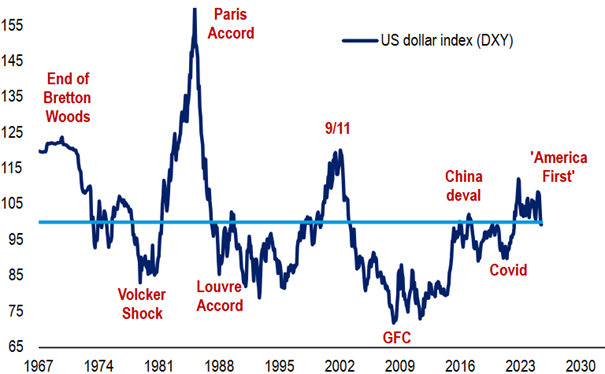

Chart 16: USD –USD-Index (DXY) seit 1967

Quellen: BofA Global Investment Strategy, Bloomberg. BofA Global Research

Der USD befindet sich in einem frühen Stadium eines säkularen Bärenmarktes. Die Verschlechterung der US-Regierungsbilanz, die Glaubwürdigkeit und Unabhängigkeit der Fed-Politik sowie neue Katalysatoren für China, Europa und Japan tragen laut BofA dazu bei.

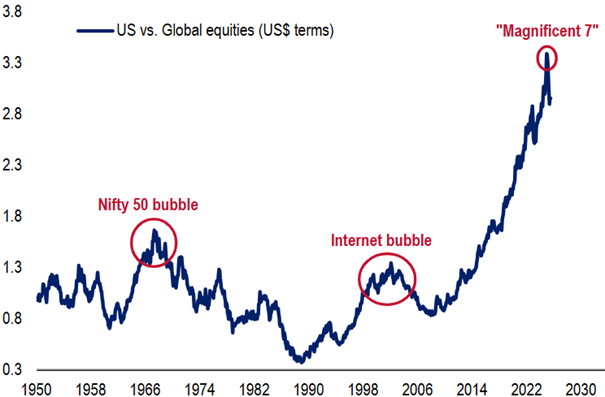

Chart 17: International – USA im Vergleich zu Aktien des Rests der Welt seit 1950

Quellen: BofA Global Investment Strategy, Global Financial Data, Bloomberg. BofA Global Research

Internationale Aktien befinden sich in einem frühen Stadium eines Bullenmarktes, angetrieben durch den privaten Konsum in China, die europäische Wiederbewaffnung und die Inflation in Japan. Internationale Aktien erreichten im November 2024 ein 70-Jahres-Tief im Vergleich zu den USA, wie die Bank of America feststellt.

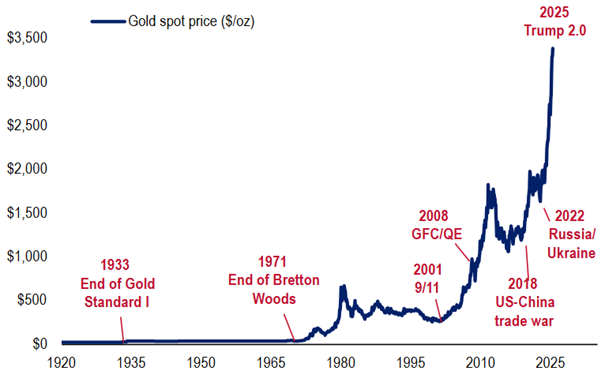

Chart 18: Gold – Gold-Spotpreis (USD/oz) seit 1920

Quellen: BofA Global Investment Strategy, Global Financial Data, Bloomberg. BofA Global Research

Große Gold-Bullenmärkte fielen immer mit großen Wirtschafts- und Kreditereignissen zusammen, die zu großen Wachstums- und/oder Inflationsschocks führten. Beispiele hierfür sind die Große Depression in den 1930er Jahren, die Stagflation in den 1970er Jahren, die globale Finanzkrise in den 2010er Jahren sowie Krieg und Populismus in den 2020er Jahren, so die Analyse von BofA.

Die Bank of America merkt an, dass BofA-Privatkunden derzeit nur 0,4 % ihres verwalteten Vermögens in Gold halten (gegenüber dem Höchststand von 1,1 % im Dezember 2015). Ganz allgemein gesprochen: Rohstoffe befinden sich laut BofA in einem frühen Stadium eines Bullenmarktes und werden in den kommenden Jahren große KI-Gewinner sein.

Bildherkunft: AdobeStock_461961768