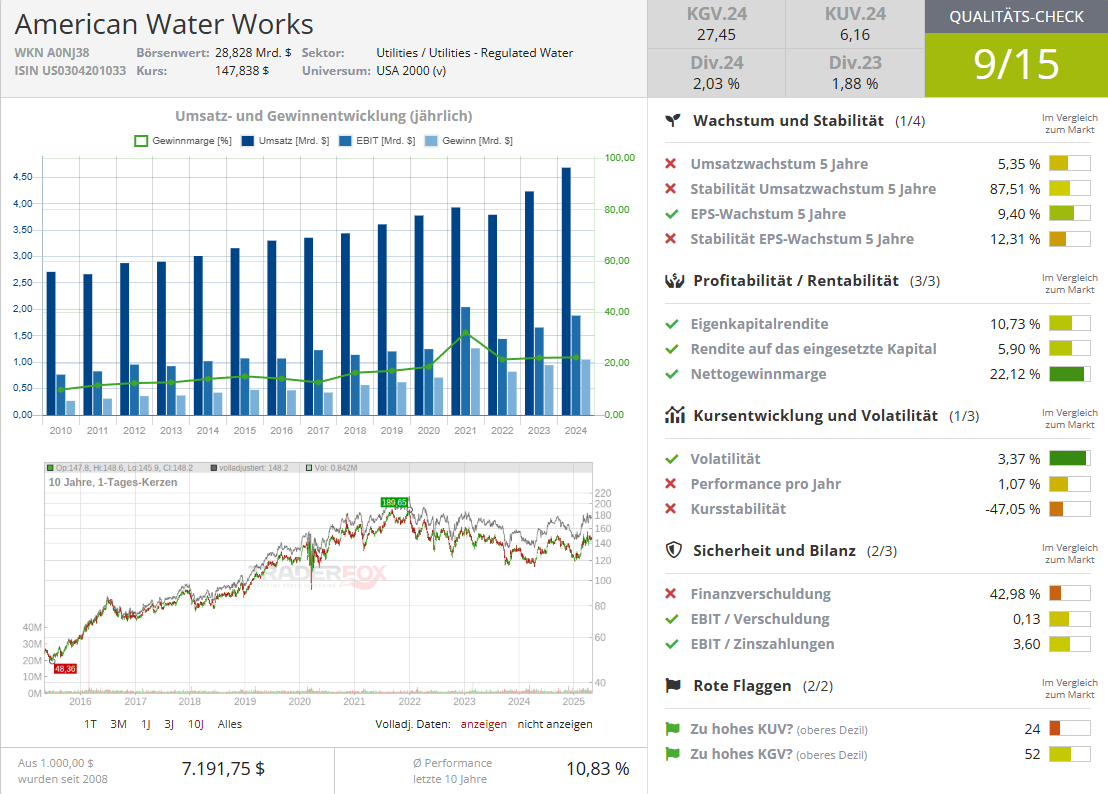

American Water Works – Größter US-Wasser- und Abwasserversorger mit klarer Wachstums- und Übernahmestrategie und solider Dividende

Amerikanische Aktien sind laut Focus Money (Ausgabe 20/2025) in der Gunst der Anleger stark gesunken. Zu viele Unsicherheiten seien mit der Amtsübernahme von Donald Trump und seiner unberechenbaren Wirtschaftspolitik damit verbunden. Mittel- bis langfristig dürfe jedoch kein Weg an US-Aktien vorbeiführen. Gerade bei Titeln aus dem Bereich Versorger biete sich ein Kauf ein. Ein Kandidat sei American Water Works [WKN: A0NJ38, ISIN: US0304201033].

American Water sei zumindest eigenen Angaben zufolge der größte Wasser- und Abwasserversorger der USA. Der Konzern sei in 14 Bundesstaaten aktiv und versorgt 14 Mio. Menschen und 18 Militäreinrichtungen.

Amerikanischer Versorger jahrelang in deutscher Hand

Der 1886 gegründete Konzern habe ab 2003 sogar einmal dem deutschen Versorger RWE gehört. RWE habe American Water fünf Jahre nach der Übernahme an die Börse gebracht und sich Ende 2009 komplett zurückgezogen. Heute seien die größten Anteilseigner die Vermögensverwalter Vanguard, Blackrock und State Street.

Wachstumsstrategie mit klaren Zielen und gezielten Übernahmen

American Water habe bis 2029 eine klare Wachstumsstrategie ausgegeben. Der Gewinn je Aktie solle in allen Jahren bis dahin um 7 bis 9 % zulegen. Im Geschäftsjahr 2024 habe man dieses Vorhaben mit einem Anstieg um 10 % auf 5,39 USD je Aktie übererfüllt.

Zukäufe seien bei diesem Wachstumsszenario ein wichtiger Bestandteil. In 2024 habe American Water allein 13 Übernahmen getätigt und dadurch 70.000 neue Kunden gewonnen. Nach 3,3 Mrd. USD in 2024 wolle der Konzern auch 2025 in vergleichbarem Umfang investieren.

Überzeugende Dividendenpolitik

American Water habe den Ruf eines stabilen Dividendenzahlers. Seit Jahren zahle der Konzern sogar leicht steigende Quartalsdividenden. In den zurückliegenden zehn Jahren habe sich die Dividende um 125 % erhöht und zuletzt bei 0,765 USD je Aktie im Quartal gelegen. Mit einer aufs Jahr hochrechneten Dividende von 3,06 USD je Aktie erreiche der Titel eine Rendite von 2,1 %. Focus Money rät mit einem Kursziel von 150 Euro zum Kauf (15 % Potenzial).

Bildherkunft: 1192692357 - AdobeStock