Diese vier Darvas-Aktien sollte man jetzt genauer beobachten!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

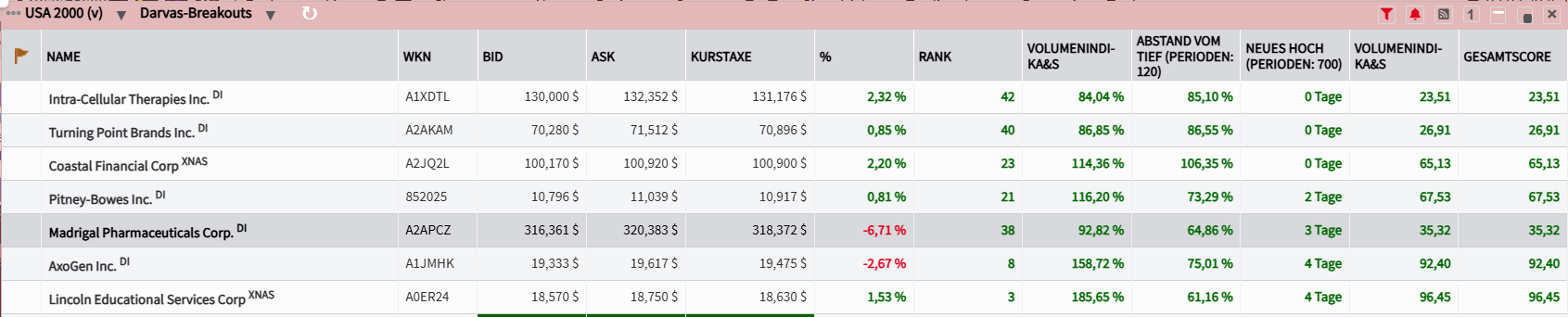

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Pitney Bowes: Die umfangreichen Kosteneinsparungen trimmen das Postunternehmen auf Effizienz

- Die Performance der letzten 12 Monate beträgt 161 %.

- Die Kostensenkungsmaßnahmen haben die Erwartungen durchweg übertroffen. Die prognostizierten Einsparungen liegen jetzt zwischen 170 und 190 Mio. USD.

- Der Fokus auf Kerngeschäftsbereiche und Kosteneffizienz statt auf Akquisitionen treibt das Wachstum an.

Pitney Bowes (NYSE: PBI) ist ein Versand- und Postunternehmen, das Logistik-, Technologie- und Finanzdienstleistungen für kleine und mittlere Unternehmen, Einzelhändler, Großunternehmen und Regierungskunden anbietet. Seine Segmente sind in Presort Services, Global E-Commerce und SendTech Solutions unterteilt. 2024 war ein transformatives Jahr für das Unternehmen. So hat man verschiedene strategische Initiativen ergriffen und hierbei bedeutende Fortschritte erzielt. Dazu gehörte die Senkung der Kosten, die Entschuldung der Bilanz, die Freigabe gebundener Barmittel und mehr. Das Unternehmen meldete folglich einen Umsatz von 2,027 Mrd. USD für das Geschäftsjahr 2024, was seinen Erwartungen entsprach. Der bereinigte Gewinn pro Aktie für das Jahr betrug 0,82 USD, ein Plus von 34 % gegenüber dem Vorjahr. Pitney Bowes verzeichnete im Vergleich zum Vorjahr auch ein Wachstum des bereinigten EBIT um 25 %.

Das Unternehmen konnte im 4. Quartal des Geschäftsjahres 2024 jährliche Kosten von rund 30 Mio. USD einsparen, sodass sich die jährlichen Einsparungen bis Ende 2024 auf rund 120 Mio. USD belaufen. Das Management erwartet nun, insgesamt 170 bis 190 Mio. USD an Nettoeinsparungen auf Jahresbasis zu erzielen, was über dem zuvor angekündigten Ziel von 150 bis 170 Mio. USD liegt. Pitney Bowes plant, die verbleibenden Einsparungen im Laufe der Jahre 2025 und 2026 zu erzielen. Diese Kostensenkungen werden hauptsächlich durch Vereinfachungen des IT-Systems, Gemeinkostensenkungen, geringere Lieferantenausgaben und Anlagenkonsolidierung vorangetrieben. Das EPS soll im kommenden Jahr um nochmals rund 17 % zulegen. Mit einem KGV25e von 10 ist die Aktie aktuell recht günstig.

Pitney Bowes ist über sein Geschäftssegment „Presort Services“ der größte Workshare-Partner des United States Postal Service (USPS). Man fungiert hiermit als nationaler Outsourcing-Anbieter von Postsortierdiensten. Durch eine mögliche Teilprivatisierung des USPS, dürfte Pitney Bowes sehr wahrscheinlich erhebliche zusätzliche Umsätze erzielen. Die Rede ist von bis zu 1 bis 3 Mrd. USD, da das Gesamtbudget des USPS bei etwa 90 Mrd. USD liegt. Dies würde den Gewinn pro Aktie bei voller Skalierung um 0,75 bis 2,25 USD pro Aktie erhöhen und es dem Unternehmen außerdem ermöglichen, weiterhin Schulden zu tilgen, was die Zinsaufwendungen senken und den Gewinn pro Aktie in den folgenden Jahren weiter steigern wird.

Trump diskutiert eine Privatisierung bereits seit Jahren und könnte seine Pläne nun verwirklichen. Das 90-Mrd.-USD-Budget des USPS könnte bei einer Privatisierung deutlich reduziert werden, laut Hochrechnungen vielleicht um bis zu 10 Mrd. USD. Dies würde auch Trumps Einfluss auf den E-Commerce erhöhen. Die strategische Bedeutung des E-Commerce in der modernen Wirtschaft kann nicht genug betont werden, und die Trump-Regierung wird alles tun wollen, um Einfluss auf den E-Commerce zu behalten, einfach aus Gründen des strategischen Einflusses, ähnlich wie Zölle, wird es zu einem Verhandlungsinstrument.

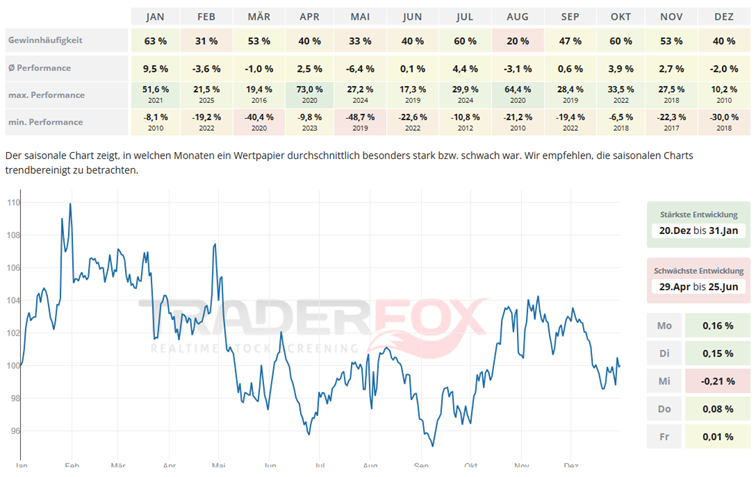

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Dezember bis Ende Januar. Der Januar ist dabei mit einer durchschnittlichen Performance von 9,5 % und einer Gewinnhäufigkeit von 63 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 4,4 % und einer Gewinnhäufigkeit von 60 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Dezember bis Ende Januar. Der Januar ist dabei mit einer durchschnittlichen Performance von 9,5 % und einer Gewinnhäufigkeit von 63 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 4,4 % und einer Gewinnhäufigkeit von 60 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Pitney-Bowes eine Rendite von 161 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 24 %. Die Aktie markierte das 52-Wochenhoch am 27.02.2025 bei 11,01 USD. Das 52-Wochentief markierte die Aktie am 08.04.2024 bei 3,90 USD. Seitdem konnte sich die Aktie erholen und damit um 175 % seit Tief zulegen.

Madrigal Pharmaceuticals: Der First-Mover-Vorteil des Medikaments Rezdiffra nimmt Fahrt auf

- Die Performance der letzten 12 Monate beträgt 32 %.

- Das Unternehmen gab kürzlich positive neue Zweijahresdaten aus einer Phase-3-Studie seines MASH-Medikaments Rezdiffra bekannt.

- Die Studie zielt darauf ab, Rezdiffras Indikation bis 2027 auf frühe Zirrhose auszuweiten, wobei die EMA-Zulassung für Mitte 2025 erwartet wird.

Madrigal Pharmaceuticals (NASDAQ: MDGL) ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung neuartiger Therapeutika für die mit metabolischer Dysfunktion verbundene Steatohepatitis (MASH) konzentriert, eine schwere Lebererkrankung mit hohem ungedecktem medizinischem Bedarf, die zu Leberzirrhose, Leberversagen und vorzeitigem Tod führen kann. Das Medikament des Unternehmens, Rezdiffra (Resmetirom), ist ein einmal täglich oral einzunehmender, auf die Leber gerichteter Schilddrüsenhormonrezeptoragonist, der auf die wichtigsten zugrunde liegenden Ursachen von MASH abzielt.

Rezdiffra hat sich auf dem Markt gut entwickelt, nachdem es im März 2024 von der FDA (unter Vorbehalt aufgrund von Verbesserungen der Leberhistologie) für die Behandlung von Erwachsenen mit nichtzirrhotischer nichtalkoholischer Steatohepatitis (NASH) mit mittelschwerer bis fortgeschrittener Leberfibrose zugelassen wurde. NASH wird heute allgemein als metabolische Dysfunktions-assoziierte Steatohepatitis (MASH) bezeichnet.

MASH, die vorwiegend durch Fettleibigkeit verursacht wird, kann zu Leberzirrhose und Leberversagen führen. Eine kürzlich in Cell Metabolism veröffentlichte Veröffentlichung ergab, dass nur „1 von 10 US-amerikanischen MASLD-Patienten“ (der Vorläufer von MASH) „mageres MASH“ haben. In den USA gibt es etwa 6 bis 7 Mio. Menschen, die an MASH mit fortgeschrittener Fibrose leiden. Bei vielen dieser Patienten ist die Erkrankung nicht diagnostiziert (für eine schlüssige Diagnose ist eine Leberbiopsie erforderlich) und Madrigal schätzt, dass rund 315.000 Betroffene Leberspezialisten aufsuchen. Die letztgenannte Zahl ist also derzeit der mögliche adressierbare Markt des Unternehmens. Bis Ende 2024 nahmen mehr als 11.800 Patienten Rezdiffra ein, was auf eine starke Akzeptanz hindeutet.

Darüber hinaus führt Madrigal eine Phase-3-Ergebnisstudie (MAESTRO-NASH OUTCOMES) durch, um den klinischen Nutzen von Rezdiffra zu bestätigen und möglicherweise sein Etikett auf Patienten mit früher Leberzirrhose (F4c) auszuweiten. Daten werden bis 2027 erwartet. Madrigal expandiert auch in die EU (dies stellt normalerweise eine Marktchance dar, die der Hälfte des US-Marktes entspricht), wobei die EMA-Zulassung für Mitte 2025 erwartet wird.

Madrigal meldete für das 4. Quartal einen Umsatz von 103,3 Mio. USD, der vollständig aus dem Verkauf von Rezdiffra stammte, dem ersten zugelassenen Medikament zur Behandlung von metabolischer Dysfunktions-assoziierter Steatohepatitis (MASH). Das Unternehmen verzeichnete im 4. Quartal zwar einen Nettoverlust von 59,4 Mio. USD oder 2,71 USD pro Aktie, übertraf damit dennoch die Konsenserwartungen der Wall Street. Was den Anlegern jedoch besonders gefiel, war, dass Madrigals operative Dynamik anhalten dürfte. CEO Bill Sibold sagte im Q4-Update, dass das Unternehmen „gut positioniert ist, um auch 2025 und darüber hinaus wieder eine starke Leistung zu erzielen.“ Darüber hinaus gibt Madrigal an, dass der Eintritt von GLP-1 in MASH ihren Markt erweitern sollte.

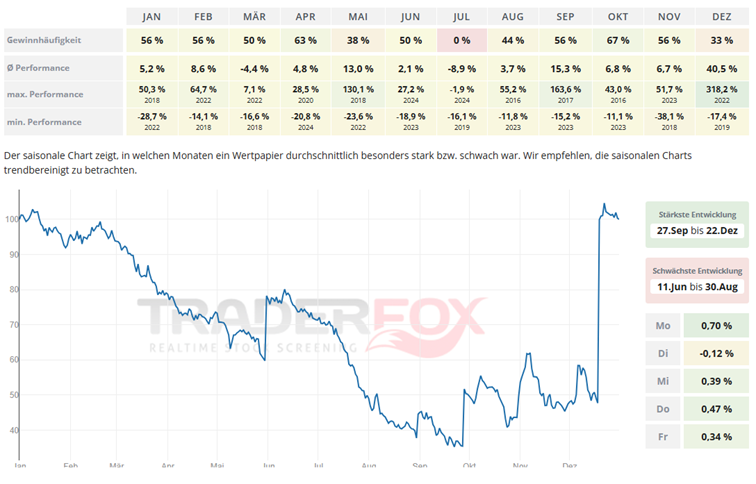

Die beste Entwicklung liefert die Aktie von Ende September bis Ende Dezember. Der Dezember sticht hierbei mit einer durchschnittlichen Performance von 40,5 % heraus. Die Gewinnhäufigkeit ist dabei mit 33 % jedoch nicht hoch. Auch der September zeigt sich mit einer durchschnittlichen Performance von 15,3 % und einer Gewinnhäufigkeit von 56 % freundlich.

In den letzten 52 Wochen hat die Aktie von Madrigal Pharmaceuticals eine Rendite von 32 % erzielt. Die Aktie markierte das 52-Wochenhoch am 26.02.2025 bei 377,46 USD. Das 52-Wochentief markierte die Aktie am 26.04.2024 bei 189 USD. Seitdem konnte sich die Aktie erholen und damit um 72 % seit Tief zulegen.

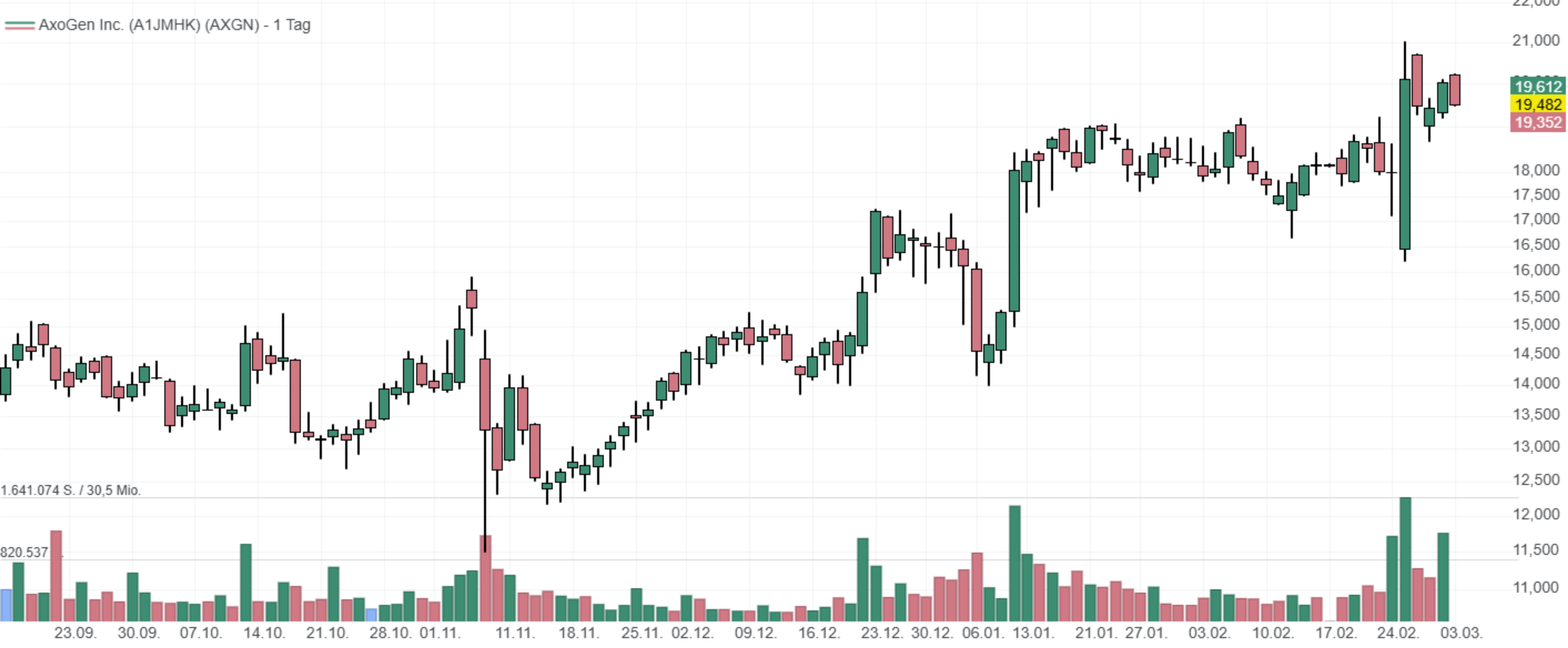

AxoGen: Ein aufstrebendes Unternehmen im Bereich der peripheren Nervenchirurgie

- Die Performance der letzten 12 Monate beträgt 84 %.

- Das Unternehmen profitiert von einer steigenden Nachfrage nach innovativen Lösungen zur Regeneration und Reparatur von Nervenschäden.

- AxoGen verfügt über ein umfassendes Portfolio, das Produkte wie Nervenregenerationsleiter und allogene Nerventransplantate beinhaltet.

AxoGen (NASDAQ: AXGN) ist ein führendes Unternehmen, das sich speziell auf die Entwicklung und Vermarktung von Technologien zur Regeneration und Reparatur peripherer Nerven konzentriert. Das Unternehmen bietet Chirurgen und Gesundheitsdienstleistern innovative, klinisch erprobte und wirtschaftlich wirksame Reparaturlösungen. Periphere Nerven stellen die Bahnen für motorische und sensorische Signale im gesamten Körper dar. Jeden Tag erleiden Menschen traumatische Verletzungen oder werden chirurgischen Eingriffen unterzogen, welche die Funktion ihrer peripheren Nerven beeinträchtigen. Körperliche Schäden an einem peripheren Nerv oder die Unfähigkeit, periphere Nerven wieder richtig zu verbinden, können zum Verlust von Muskel- oder Organfunktionen, zum Verlust von Sinnesempfindungen oder zur Entstehung von Schmerzen führen. Der Bedarf nach hilfreichen Lösungen ist demnach groß. Hier setzt AxoGen an.

Die Plattform von AxoGen zur Reparatur peripherer Nerven ist in zwei Hauptanwendungskategorien aufgeteilt. Man unterscheidet zwischen geplanten, nicht traumatischen Eingriffen und Notfalleingriffen bei Traumata. Geplante Eingriffe sind im Allgemeinen solche, bei denen ein Patient Linderung von Beschwerden sucht, die durch einen Nervendefekt oder einen chirurgischen Eingriff verursacht wurden. Zu diesen Verfahren gehören die Wiederherstellung der Empfindungsfähigkeit für Frauen, die nach einer Mastektomie eine Brustrekonstruktion wünschen, die Nervenrekonstruktion nach der chirurgischen Entfernung schmerzhafter Neurome, orale Verfahren sowie die Nervendekompression.

Notfallverfahren sind im Allgemeinen Verfahren infolge von Verletzungen, die zunächst in einer Notaufnahme behandelt wurden. Diese Patienten werden in der Regel entweder sofort oder innerhalb weniger Tage nach der ursprünglichen Verletzung an einen Spezialisten überwiesen und die Verfahren von diesem durchgeführt. Das Unternehmen hat bereits mehrere Produkte auf dem Markt, darunter: Axoguard Nerve Cap, Axoguard Nerve Connector und Axoguard Nerve Protector. Diese Produkte sollen alle einen Schutz um den Nerv bilden und ihn vor umliegendem Gewebe schützen. Das Produktportfolio ist in den USA, Kanada, Deutschland, Großbritannien, Spanien, Südkorea und mehreren anderen Ländern erhältlich.

Axogen meldete kürzlich einen Umsatzanstieg von 17,8 % für das Gesamtjahr 2024 auf 187,3 Mio. USD, was auf ein starkes Wachstum in allen bedienten Märkten hindeutet. Das Unternehmen reichte erfolgreich seinen Biologics License Application (BLA) für ein fortschrittliches Nerventransplantat ein und erwartet die Genehmigung im September, die 12 Jahre Marktexklusivität bieten könnte. Die Bruttomarge im 4. Quartal lag bei 76,1 %, was auf eine verbesserte Vertriebsproduktivität und Ressourcenzuweisung zurückzuführen ist. Das Unternehmen strebt in den nächsten vier Jahren eine durchschnittliche jährliche Wachstumsrate von 15 bis 20 % an, angetrieben durch strategische Investitionen in Marktentwicklung und Innovation.

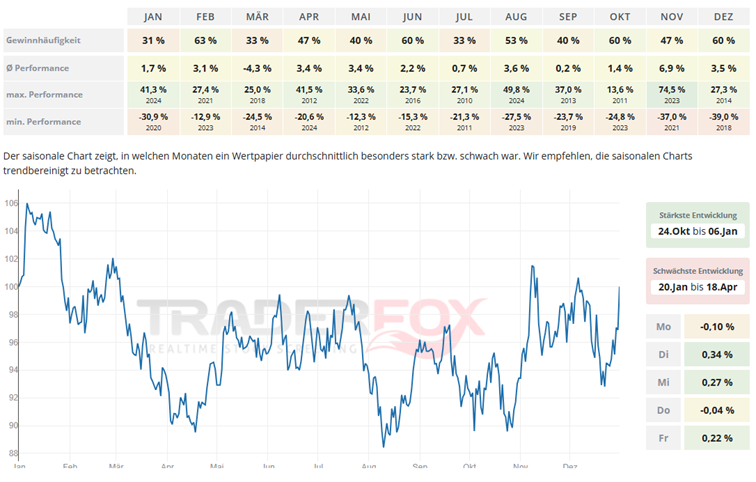

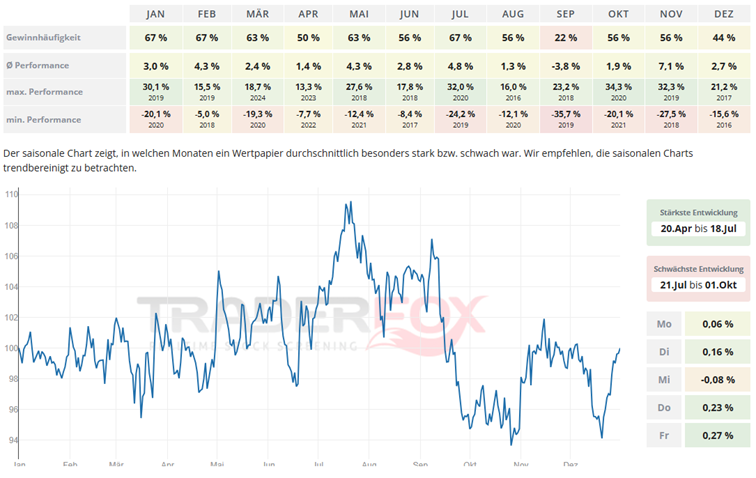

Möchte man in die Aktie von AxoGen investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Anfang Januar an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,9 % und die Gewinnhäufigkeit bei 47 %. Auch der Monat Dezember zeigt sich mit einer durchschnittlichen Performance von 3,5 % und einer Gewinnhäufigkeit von 60 % solide.

Möchte man in die Aktie von AxoGen investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Anfang Januar an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,9 % und die Gewinnhäufigkeit bei 47 %. Auch der Monat Dezember zeigt sich mit einer durchschnittlichen Performance von 3,5 % und einer Gewinnhäufigkeit von 60 % solide.

In den letzten 52 Wochen hat die Aktie von AxoGen eine Rendite von 84 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 9 %. Das 52-Wochentief markierte die Aktie am 06.05.2024 bei 5,55 USD. Seitdem konnte sich die Aktie erholen und um 251 % seit Tief zulegen.

Turning Point Brands: Die strategische Neupositionierung trägt langsam Früchte

- Die Performance der letzten 12 Monate beträgt 166 %.

- Turning Point Brands ist ein Hersteller, Vermarkter und Vertreiber von Markenprodukten für Raucheraccessoires.

- Die vorläufigen Ergebnisse von Turning Point Brands für das 4. Quartal zeigen eine zunehmende Dynamik nach der Markteinführung der Alp-Nikotinbeutel im Dezember.

Turning Point Brands (NYSE: TPB) beschäftigt sich mit der Herstellung, Vermarktung und dem Vertrieb von Markenprodukten für Raucherzubehörteile. Man verkauft bspw. Zigarettenpapier, fertige Zigarren und feuchten Schnupftabak. Auch bietet man flüssige Nikotinprodukte und andere Produkte ohne Tabak oder Nikotin an. Darauf liegt der Fokus des Unternehmens, denn man ist bemüht, eine Vorreiterstellung im Markt rund um Nikotinbeutel einzunehmen. Das Unternehmen hat am 10.02.2025 die vorläufigen Ergebnisse des Unternehmens für das 4. Quartal bekannt. Diese zeigten ein solides kombiniertes Wachstum in den Segmenten Zig-Zag und Stoker, da die ersten Lieferungen der Marke Alp-Nikotinbeutel im Dezember begannen. Die Ergebnisse folgen auf die Strukturänderung von TPB in Bezug auf das leistungsschwache Creative Distribution Solutions (CDS)-Segment, von welchem sich das Unternehmen zunehmend distanziert.

Die vorläufigen Q4-Ergebnisse von TPB zeigen solides Wachstum in den verbleibenden Segmenten Zig-Zag und Stoker. Zusammen erzielten die Segmente im 4. Quartal Umsätze von rund 93,6 Mio. USD, was einem Anstieg von fast 13 % gegenüber dem vorherigen Q4 von TPB für die beiden Segmente entspricht. Nach dem Quartal beträgt der Gesamtjahresumsatz der Segmente Zig-Zag und Stoker für 2024 wohl 360,5 Mio. USD, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht. Das Segment zeigt somit beschleunigtes Wachstum in mehreren Produktlinien, angetrieben durch die Nikotinbeutelmarke Fre und die Marke Alp, die im Dezember erstmals ausgeliefert wurde.

Das bereinigte EBITDA belief sich im 4. Quartal auf rund 25,8 Mio. USD bei einer Marge von 27,6 %, was einem moderaten Anstieg von 1,0 Mio. USD gegenüber dem Vorjahr entspricht. Die Rentabilität schien durch die vorherige starke Leistung von TPB leicht beeinträchtigt zu sein, das dürfte jedoch nicht allzu kritisch sein, denn die Einführung von Alp war mit Vorlaufkosten für Marketing und andere Funktionen verbunden, die sich noch nicht in nennenswerten Einnahmen niederschlagen. Während es im Quartal bereits Auslieferungen von Alp gab, gingen die Auslieferungen für die breite Öffentlichkeit erst Ende Dezember live. Das Q1 wird dann bessere Signale über das anfängliche Umsatzniveau von Alp liefern.

Vor den vorläufigen Q4-Ergebnissen Anfang Januar gab TPB bekannt, dass es die für das Creative-Distribution-Solutions-Segment zuständige Tochtergesellschaft des Unternehmens an GWO abgegeben und dafür 49 % der GWO-Aktien als Gegenleistung erhalten habe. Dieses Segment vermarktet und vertreibt andere Produkte ohne Tabak und/oder Nikotin an einzelne Verbraucher. TPB hält nun nur noch die Minderheitsbeteiligung und hat weniger direkte wirtschaftliche Interessen an dem Segment. Infolgedessen wird auch die Berichterstattung über CDS-Finanzzahlen eingestellt. Die Einnahmen von CDS sind die vergangenen Quartale weiter zurückgegangen, wodurch das Segment für TPB sehr wenig wert ist und die neue Transaktion logisch ist, um die Aufmerksamkeit wieder auf besser wachsende Segmente zu lenken. So generierte das CDS-Segment im 3. Quartal einen Umsatz von 14,9 Mio. USD, verzeichnete jedoch einen Betriebsverlust von 270.000 USD.

Blickt man auf den saisonalen Chart, so wird ersichtlich, dass die Aktie die beste Entwicklung im Zeitraum von Mitte April bis Mitte Juli vollzieht. Besonders der Monat Juli sticht dabei mit einer durchschnittlichen Performance von 4,8 % und einer Gewinnhäufigkeit von 67 % heraus. Auch der Mai kann mit einer durchschnittlichen Performance von 4,3 % und einer Gewinnhäufigkeit von 63 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Turning Point Brands eine Rendite von 166 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 13 %. Die Aktie markierte das 52-Wochenhoch am 03.03.2025 bei 72,54 USD. Das 52-Wochentief markierte die Aktie am 05.03.2024 bei 25,81 USD. Seitdem konnte sich die Aktie erholen und damit um 175 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_578458919