Investieren mit Köpfchen: Wie man bei Techaktien mit System die echten Gewinner findet – und welche drei Titel aktuell überzeugen

Der Tech-Sektor steckt voller Chancen – und ebenso voller Fallstricke. Anleger sollten daher bei der Titelauswahl tiefschichtig analysieren. Die American Association of Individual Investors hat hierzu ein wissenschaftlich fundiertes Bewertungssystem kreiert, um besonders aussichtsreiche Techaktien herauszufiltern. TraderFox berichtet, wie dieses System funktioniert und welche drei US-Techaktien es aktuell favorisiert.

Der Tech-Sektor steckt voller Wachstumschancen, aber die Auswahl der richtigen Aktien kann sich teilweise wie die Navigation durch ein Minenfeld anfühlen. Bei fast 900 in den USA gehandelten Tech-Aktien ist es schwer zu erkennen, welche Aktien wirklich die richtige Mischung aus Wachstum und soliden Fundamentaldaten bieten.

Herkömmliche Methoden zur Bewertung von Aktien, wie das Kurs-Buchwert-Verhältnis, greifen bei Tech-Aktien oft zu kurz. Das liegt daran, dass Tech-Unternehmen oft stark auf Dinge angewiesen sind, die man nicht einfach anfassen oder zählen kann, wie Patente und Software.

Viele Experten warnen davor, in "Glamour-Aktien" oder Aktien mit hohen Bewertungen zu investieren. Diese Aktien, oft mit hohen Kurs-Gewinn- oder Kurs-Buchwert-Verhältnissen, entwickeln sich auf lange Sicht tendenziell schlechter als der Markt. Das Kurs-Buchwert-Verhältnis wird, für diejenigen, die nicht damit vertraut sind, berechnet, indem der Marktpreis einer Aktie durch ihren Buchwert pro Aktie geteilt wird.

Der Buchwert selbst wird ermittelt, indem die Gesamtverbindlichkeiten von den Gesamtaktiva abgezogen und dann durch die Anzahl der ausstehenden Aktien dividiert werden. Er soll den Wert des Eigenkapitals des Unternehmens auf der Grundlage vergangener Bilanzierungsentscheidungen zeigen, kann aber durch Dinge wie Inflation oder unterschiedliche Bilanzierungsmethoden verzerrt werden.

Mit dem G-Score auf Jagd nach Techaktien

Tech-Aktien mit hohen Kurs-Buchwert-Verhältnissen ziehen oft Anleger an, die Aufregung, starke Kurssteigerungen oder vergangenes Wachstum suchen. Diese Begeisterung kann den Aktienkurs jedoch von seinem tatsächlichen Wert abbringen. Genau wie beim Value-Investing verdienen einige dieser hochpreisigen Wachstumsaktien ihre Bewertungen, viele aber nicht. Anleger neigen auch dazu, einfach anzunehmen, dass sich die vergangene Performance fortsetzen wird, ohne wirklich zu prüfen, ob die Gründe für dieses vergangene Wachstum noch vorhanden sind.

Um die Gewinner von den Verlierern in der Welt der teuren Aktien zu trennen, entwickelte Partha Mohanram, ein Finanzexperte von der Rotman School of Management der University of Toronto, ein cleveres Bewertungssystem. Dieses System, bekannt als G-Score, betrachtet die Profitabilität und den Cashflow eines Unternehmens, korrigiert häufige Fehler bei Wachstumsprognosen und berücksichtigt die Auswirkungen konservativer Bilanzierungspraktiken. Die Forschung von Mohanram, die von AAII (American Association of Individual Investors) zitiert wird, legt nahe, dass Aktien mit höheren G-Scores eher ihre Gewinne steigern, ein Delisting von den Börsen vermeiden und die Gewinnprognosen übertreffen.

Der G-Score verwendet einfache Kennzahlen aus Finanzberichten, um die fundamentale Stärke eines Unternehmens zu bewerten. AAII hat Mohanrams System in einen Sieben-Punkte-G-Score umgewandelt, um Tech-Aktien mit starkem Wachstumspotenzial sowie solche mit schwächeren Aussichten zu identifizieren.

Das Bewertungssystem im Überblick

Der G-Score ist ein siebenstufiges Punktesystem, das sich auf öffentlich zugängliche Finanzkennzahlen stützt. Die Kriterien lassen sich in drei Hauptkategorien gliedern:

1. Profitabilität beachten (bis zu 3 Punkte)

Unternehmen erhalten je einen Punkt für:

- eine Eigenkapitalrendite (Return on Assets, ROA) über dem Branchendurchschnitt. Dieser Wert zeigt, wie effizient ein Unternehmen sein Vermögen zur Gewinnerzielung einsetzt.

- einen Cashflow aus laufender Geschäftstätigkeit, der ebenfalls über dem Branchendurchschnitt liegt. Diese Kennzahl ist besonders wichtig bei Wachstumswerten, deren Gewinne stark schwanken können.

- einen operativen Cashflow, der höher ist als der Nettogewinn – ein Zeichen dafür, dass die erzielten Gewinne nicht auf Buchungstricks, sondern auf echter Geschäftstätigkeit beruhen.

2. Naive Extrapolation vermeiden (bis zu 2 Punkte)

Allzu oft betrachtet der Markt einfach das vergangene Wachstumsmuster eines Unternehmens und geht davon aus, dass es sich auch in Zukunft fortsetzen wird. Mohanram prüft dagegen:

- die Schwankungsbreite der Eigenkapitalrendite über mehrere Jahre – je stabiler, desto besser.

- die Konstanz des Umsatzwachstums – auch dies ist ein Indikator für Planbarkeit und Qualität.

Die Annahme lautet, dass die Stabilität der Erträge dazu beitragen kann, zwischen „Unternehmen mit soliden Aussichten und Unternehmen, die aufgrund von Hype oder Glamour überbewertet sind“ zu unterscheiden.

3. Bilanzielle Vorsicht als Investitionssignal (bis zu 2 Punkte)

Wer heute in die Zukunft investiert, erzielt morgen bessere Ergebnisse – so die Annahme hinter zwei weiteren Punkten:

- ein hoher Anteil von Ausgaben für Forschung und Entwicklung (F&E) im Verhältnis zum Gesamtvermögen spricht für Innovationskraft.

- ein überdurchschnittlich hoher Anteil an Investitionen (Capex) zeigt, dass ein Unternehmen seine Produktionskapazitäten oder Infrastruktur ausbaut.

Unternehmen mit einem G-Score von 6 oder 7 gelten als besonders aussichtsreich. Mohanram konnte nachweisen, dass solche Aktien langfristig besser performen als Vergleichswerte mit niedrigeren G-Scores.

Drei aktuelle Favoriten mit Bestnoten

Adobe Inc. (ISIN: US00724F1012)

Adobe bietet Produkte und Dienstleistungen für Fachleute, Vermarkter, Wissensarbeiter, Anwendungsentwickler, Unternehmen und Verbraucher zur Erstellung, Verwaltung, Messung, Optimierung und Nutzung von überzeugenden Inhalten und Erlebnissen. AAII hebt die starke Position des Unternehmens im Bereich des Dokumentenaustauschs, den erfolgreichen Übergang zu einem Abonnementmodell und das konsistente Wachstum von Umsatz, Gewinn und operativem Cashflow hervor.

Zu den negativen Faktoren gehört, dass Adobe nach traditionellen Bewertungsmethoden wie dem Kurs-Buchwert-Verhältnis oder dem Kurs-Gewinn-Verhältnis teuer ist. Adobe hat aber dennoch einen G-Score von 7. Das Unternehmen hat eine Eigenkapitalrendite von 18,0 % (verglichen mit dem Branchendurchschnitt von -2,7 %) und eine Cashflow-Rendite auf das Vermögen von 25,1 % (Branchendurchschnitt: 4,6 %). Das Unternehmen erzielte einen starken Nettogewinn von 3,862 Mrd. USD im letzten Quartal, aber der Cashflow aus dem operativen Geschäft war mit 5,321 Mrd. USD noch stärker.

Adobe erhält drei Punkte für die Eigenkapitalrendite und die Cashflow-Rendite auf das Vermögen über dem Branchendurchschnitt und für einen stärkeren Cashflow aus dem operativen Geschäft als den Nettogewinn. Es erhält einen weiteren Punkt, weil seine Schwankungsbreite der Eigenkapitalrendite 3,7-mal weniger volatil war als die einer typischen Technologieaktie. Das jährliche Umsatzwachstum war ebenfalls stark und sehr stabil, was einen weiteren Punkt einbringt. Adobe investierte im vergangenen Jahr 2,130 Mrd. USD in Forschung und Entwicklung. Hierfür bekommt man einen weiteren Punkt, da die F&E-Ausgaben von 9,5 % im Verhältnis zum Vermögen über dem Branchendurchschnitt von 9,3 % liegen.

Adobe investierte im vergangenen Jahr 410,1 Mio. USD in Sachanlagen. Dafür gibt es einen weiteren Punkt, da die Investitionsausgaben von 1,8 % im Verhältnis zum Vermögen über dem Branchendurchschnitt von 1,3 % liegen. Adobe ist nach traditionellen Bewertungsmaßstäben teuer, aber im Vergleich zu Technologieaktien insgesamt ist es profitabler, sein Wachstum war stark und stabiler, und es investiert in die Zukunft.

Quelle: Qualitäts-Check TraderFox

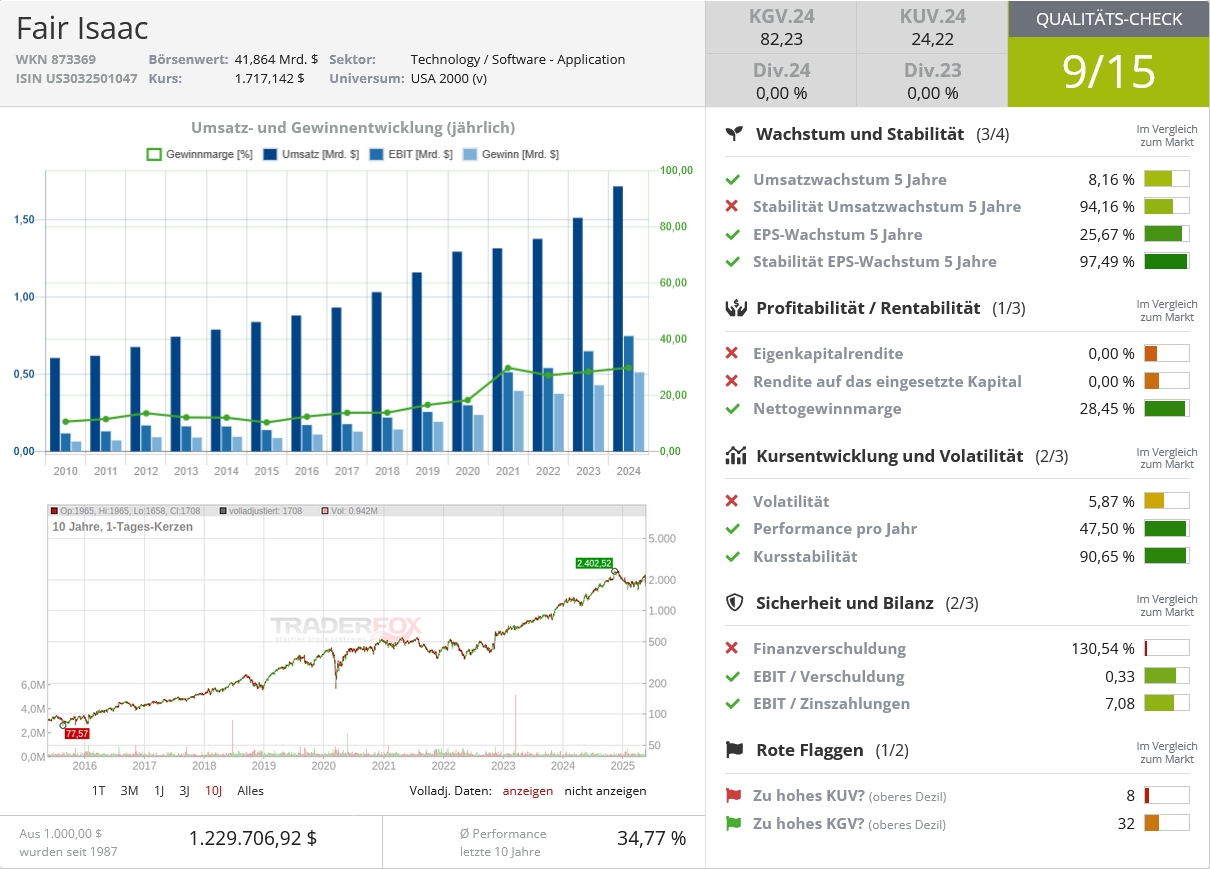

Fair Isaac Corp. (ISIN: US3032501047):

Fair Isaac bietet Analyse-, Software- und Datenmanagementprodukte und -dienstleistungen an, die es Unternehmen ermöglichen, Entscheidungen zu automatisieren und zu verbinden. AAII hebt die dominante Stellung des Unternehmens, das konsistente Wachstum und die positive Überraschung bei den Gewinnen hervor.

Zu den negativen Faktoren gehört, dass Fair Isaac nach traditionellen Bewertungsmethoden wie dem Kurs-Buchwert-Verhältnis oder dem Kurs-Gewinn-Verhältnis teuer ist. Fair Isaac hat trotzdem einen G-Score von 7. Das Unternehmen hat eine Eigenkapitalrendite von 15,2 % (verglichen mit dem Branchendurchschnitt von -2,7 %) und eine Cashflow-Rendite auf das Vermögen von 22,1 % (Branchendurchschnitt: 4,6 %). Fair Isaac erzielte einen starken Nettogewinn von 231,9 Mio. USD im letzten Quartal, aber der Cashflow aus dem operativen Geschäft war mit 324,1 Mio. USD noch stärker.

Der Titel erhält drei Punkte für die Eigenkapitalrendite und die Cashflow-Rendite auf das Vermögen über den Branchendurchschnitt und für einen stärkeren Cashflow aus dem operativen Geschäft als den Nettogewinn. Es bekommt einen weiteren Punkt, weil seine Schwankungsbreite der Eigenkapitalrendite etwa 10-mal weniger volatil war als die einer typischen Technologieaktie. Das jährliche Umsatzwachstum war ebenfalls stark, wachsend und sehr stabil, was einen weiteren Punkt einbringt. Fair Isaac investierte im vergangenen Jahr 159,2 Mio. USD in Forschung und Entwicklung. Dafür gibt es wieder einen Punkt, da die F&E-Ausgaben von 10,2 % im Verhältnis zum Vermögen über dem Branchendurchschnitt von 9,3 % liegen.

Das Unternehmen investierte im vergangenen Jahr 26,9 Mio. USD in Sachanlagen. Die Belohnung hierfür ist ein weiterer Punkt, da die Investitionsausgaben von 1,7 % im Verhältnis zum Vermögen über dem Branchendurchschnitt von 1,3 % liegen. Fair Isaac ist nach traditionellen Bewertungsmaßstäben teuer, aber im Vergleich zu Technologieaktien insgesamt ist der Wert profitabler, das Wachstum war stark, zunehmend sowie stabiler, und man investiert in die Zukunft.

Quelle: Qualitäts-Check TraderFox

Teradyne Inc. (ISIN: US8807701029):

Teradyne liefert Automatisierungsanlagen für Test- und Industrieanwendungen. AAII hebt das Wachstum hervor, das durch die Lieferung von Testgeräten für Technologie-Upgrades auf 5G Wireless angetrieben wird, sowie das konsistente und starke Wachstum von Umsatz, Gewinn und operativem Cashflow. Zu den negativen Faktoren gehört, dass Teradyne nach traditionellen Bewertungsmethoden wie dem Kurs-Buchwert-Verhältnis oder dem Kurs-Gewinn-Verhältnis teuer ist und die Nachfrage nach Testgeräten normalerweise zyklisch ist. Teradyne hat einen G-Score von 7. Das Unternehmen hat eine Eigenkapitalrendite von 21,7 % (verglichen mit dem Branchendurchschnitt von -2,7 %). Die Cashflow-Rendite auf das Vermögen ist mit 23,0 % noch stärker (Branchendurchschnitt: 4,6 %).

Teradyne erzielte einen starken Nettogewinn von 626,0 Mio. USD im letzten Quartal, aber der Cashflow aus dem operativen Geschäft war mit 681,5 Mio. USD noch stärker. Teradyne erhält drei Punkte für die Eigenkapitalrendite und die Cashflow-Rendite auf das Vermögen über dem Branchendurchschnitt sowie für einen stärkeren Cashflow aus dem operativen Geschäft als den Nettogewinn. Es erhält einen weiteren Punkt, weil seine Schwankungsbreite der Eigenkapitalrendite weniger volatil war als die einer typischen Technologieaktie. Das jährliche Umsatzwachstum war ebenfalls stark und stabiler als das einer typischen Technologieaktie, wofür man ebenfalls einen Punkt kassiert.

Das Unternehmen investierte im vergangenen Jahr 343,9 Mio. USD in Forschung und Entwicklung. Dafür gibt es einen Punkt, da die F&E-Ausgaben von 10,6 % im Verhältnis zum Vermögen über dem Branchendurchschnitt von 9,3 % liegen. Teradyne investierte im vergangenen Jahr 159,7 Mio. USD in Sachanlagen. Hierfür erhält man einen weiteren Punkt, da die Investitionsausgaben von 4,9 % im Verhältnis zum Vermögen über dem Branchendurchschnitt von 1,3 % liegen. Teradyne ist nach traditionellen Bewertungsmaßstäben teuer, aber im Vergleich zu Technologieaktien insgesamt ist es profitabler, sein Wachstum war stabiler, und es investiert in die Zukunft.

Quelle: Qualitäts-Check TraderFox

Fazit: Mehr als nur Hype

Der Ansatz von Mohanram, wie ihn die AAII übernommen hat, bietet einen evidenzbasierten Weg durch das Dickicht überteuerter Tech-Aktien. Statt auf Schlagzeilen oder Trendbegriffe zu setzen, lenkt der G-Score den Blick auf das Fundament eines Unternehmens. Besonders in einem Umfeld, in dem Wachstumsfantasie oft teurer ist als der tatsächliche Gegenwert, kann dieses System helfen, Fehler zu vermeiden und Chancen gezielter zu nutzen.

Bildherkunft: AdobeStock_1326240554