Knorr-Bremse – Starkes Kerngeschäft mit Bremsen für Schienenfahrzeuge sorgt für Stabilität des Geschäfts und „Boost-2025-Programm“ soll Profitabilität verbessern

Durchaus überzeugenden sind laut Focus Money (Ausgabe 47/2024) die Zahlen für das 3. Quartal bzw. die ersten neun Monate von Knorr-Bremse [WKN: KBX100, ISIN: DE000KBX1006] gewesen. Allerdings hätten Marktbeobachter auch negative Informationen in den Finanzkennziffern entdeckt und die Aktie deshalb abgestraft. Neueinsteigern könnte das eine Einstiegsgelegenheit bieten.

Im 3. Quartal sei der Umsatz um 1,5 % auf 1,91 Mrd. Euro rückläufig gewesen. Bezogen auf neun Monate habe Knorr-Bremse bei den Erlösen jedoch um 0,7 % auf 5,89 Mrd. Euro zulegen können. Gleiches Bild beim Betriebsgewinn: im jüngsten Quartal rückläufig, gemessen an neun Monaten ein deutlicher Zuwachs um 11,6 % von 622,0 auf 694,2 Mio. Euro. Die EBIT-Marge betrug 11,8 % gegenüber 10,6 % im Vorjahr.

Die positive Entwicklung beim Auftragseingang halte an. Nach neuen Aufträgen in Höhe von 1,94 Mrd. Euro im 3. Quartal belaufe sich der Auftragsbestand auf 7,06 Mrd. Euro.

Entsprechend optimistisch blicke die Vorstandsebene auf die weitere Jahresentwicklung. Das Gesamtjahr werde der Bremsenexperte mit einem Umsatz zwischen 7,8 und 8,1 Mrd. Euro abschließen, nachdem zuvor von einem Umsatz zwischen 7,7 bis 8,0 Mrd. Euro ausgegangen worden sei. Bei der operativen EBIT-Marge werde ein Wert zwischen 11,5 und 13 % in Aussicht gestellt.

Die Reaktion der Analysten sei angesichts der Zahlen enttäuschend gewesen. Viele hätte ihre Kursziele heruntergesetzt, weil sie Auswirkungen der schleppenden Konjunktur und die Unwägbarkeiten durch mögliche Handelsstreitigkeiten mit China einpreisen würden.

In den Zahlen könne man die denkbare Abschwächung des Geschäfts allerdings nicht ablesen. Selbst die Nutzfahrzeugsparte verfüge über einen hohen Auftragsbestand von 1,84 Mrd. Euro. Noch wie vor stark sei das Geschäft mit Bremssystemen für Schienenfahrzeuge. Nach neun Monaten hätten die Auftragseingänge hier um 9,2 % auf 3,32 Mrd. Euro zugelegt. Die Wachstumsperle im Konzern habe auch mit einer überdurchschnittlichen EBIT-Marge von 15,5 % geglänzt.

Die starke Performance des Kerngeschäfts im Rücken sorge für eine Stabilisierung des Konzernergebnisses insgesamt, zumal dieser Bereich weitgehend konjunkturunabhängig sei. Zusätzliche Impulse dürfe an sich aus dem „Boost-2026-Programm“ versprechen, das darauf abziele, die Profitabilität zu erhöhen. Langfristig gesehen könne sich die aktuelle Korrektur als reizvolle Einstiegschance herausstellen. Deshalb rät Focus Money mit einem Kursziel von 91 Euro zum Einstieg (25 % Potenzial).

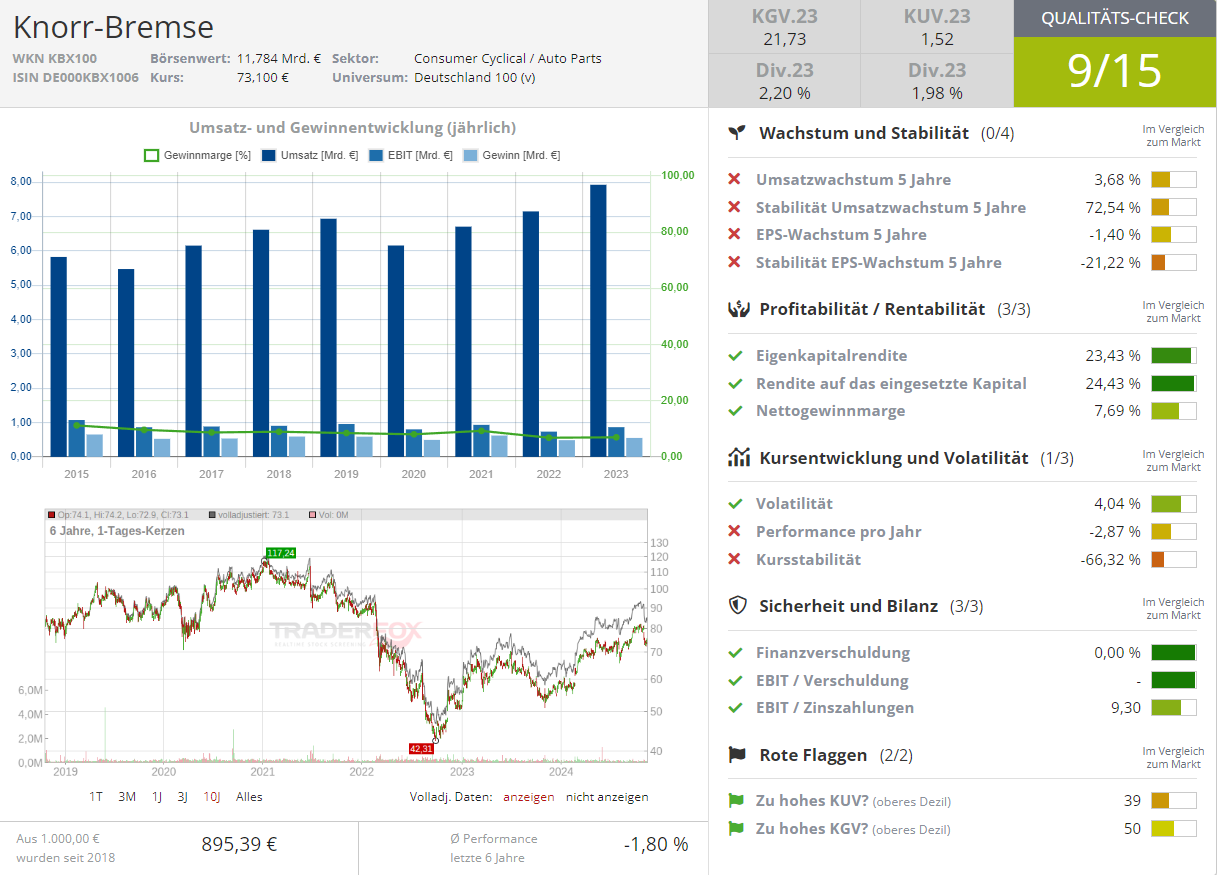

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Knorr-Bremse