Nasdaq 100- & Big Tech-Index im Bärenmarkt-Modus: Wie lang die Baisse bei Technologie-Aktien anhalten dürfte

Durch die heftigen Verluste in diesem Jahr stecken US-Technologieaktien mittlerweile in einem Bärenmarkt. Gehörig unter Druck stehen dabei auch die ganz großen Tech-Konzerne, die lange Zeit die Lieblinge vieler Börsianer waren. Geht es nach dem Research-Institut Capital Economics, dürfte die inzwischen entstandene relative Schwäche dieser Titel vorerst weiter anhalten. Zumindest dann, wenn sich die Annahmen als richtig entpuppen, dass die so genannten TIPS-Renditen weiter anziehen und sich die Gewinnschätzungen für die Big Tech-Aktien als zu hoch erweisen sollten.

In der Vorwoche hatten wir in einem Beitrag mit dem Titel "Anleger aufgepasst: Technologie-Aktien sind gerade am zusammenbrechen" auf die Schwierigkeiten hingewiesen, in denen technologielastige Marktsegmente wie Nasdaq & Co. stecken.

Seitdem hat sich die Ausgangslage weiter verschlechtert. Ist doch etwa der Nasdaq 100 Index inzwischen auf neue Jahrestiefs bzw. neue 52-Wochentiefs gefallen: In diesem Jahr belaufen sich die Verluste hier nunmehr auf mehr als 22% und gemessen am Schlussrekordhoch vom November fallen die Einbußen sogar noch etwas größer aus. Das heißt, es darf hier mittlerweile von einem Bärenmarkt gesprochen werden. Denn laut Definition existiert ein solcher dann, wenn ein Markt oder ein Index gegenüber seinem Hoch um mehr als 20% gefallen ist.

Big Tech-Aktien neuerdings mit relativer Schwäche gegenüber dem S&P 500 Index

Geht es nach der Einschätzung von Capital Economics, einem unabhängigen makroökonomischen Beratungsunternehmen mit Sitz in London, dann gibt es speziell bei den Aktien der "Big Tech"-Unternehmen im USA gute Gründe dafür, warum diese weiterhin unter Druck bleiben könnten.

Aus den unterstellten Aussichten für TIPS (Treasury Inflation-Protected Securities – inflationsgeschützte Anleihen) und den künftigen Unternehmensgewinnen ist laut dem dortigen Chefökonomen für Märkte, John Higgins, jedenfalls gut vorstellbar, dass diese Gruppe hinter den Erwartungen zurückbleiben werde.

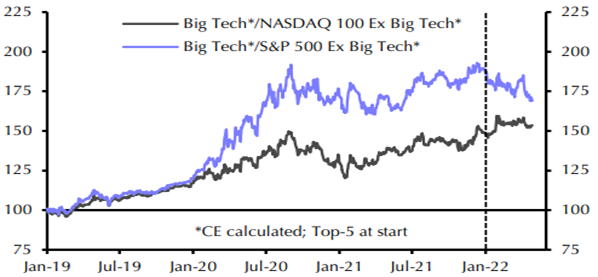

Schon jetzt lasse sich konstatieren, dass die großen Tech-Aktien im Jahr 2022 eine harte Zeit hinter sich haben, nachdem während der Pandemie noch eine spektakuläre Outperformance gegenüber dem Rest des NASDAQ 100 und insbesondere dem S&P 500 zu registrieren gewesen sei.

Dies macht auch der erste Chart deutlich, in dem das Verhältnis zwischen einem nach Marktkapitalisierung gewichteten Index von Big Tech-Titeln und den anderen Unternehmen des Nasdaq 100 und des S&P 500 dargestellt ist. (definiert hat Capital Economics Big Tech als die jeweils fünf größten US-Firmen nach Marktkapitalisierung im Nasdaq 100 und S&P 500).

Im bisherigen Jahresverlauf ist dieser Big-Tech-Index von Capital Economics um rund 19 % gefallen (Stand vom 27. April und damit vor dem jüngsten neuerlichen Einbruch). Das ist ein weit stärkerer Rückgang als das Minus von rund 11% beim S&P 500 Index ohne die Big Tech-Firmen.

Performance von Big Tech gegenüber dem NASDAQ 100 Ex Big Tech und dem S&P 500 Ex Big Tech Indes (1. Jan. 2019 = 100)

Quellen: Bloomberg, Capital Economics

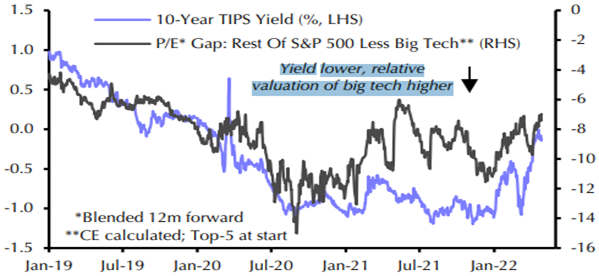

Bei sinkenden TIPS-Renditen steigt die relative Bewertung von Big Tech und umgekehrt

Ein oft angeführter Grund für die Schwierigkeiten von Big Tech in diesem Jahr ist der starke Anstieg der realen Staatsanleiherenditen in Erwartung einer deutlichen Straffung der Fed-Geldpolitik, so Higgings.

Während ein Rückgang dieser Renditen einst ein Segen für die Bewertungen von langlaufenden Big-Tech-Aktien waren, ist daraus hetzt ein Fluch geworden. Das bestätigt auch der Verlauf der zweiten Grafik. Denn dieser zeigt eine steigende Bewertungslücke der Big Tech Index gegenüber dem Rest des S&P 500 Index bei einer sinkenden 10-Jahres-TIPS-Rendite sowie eine geringer werdende Bewertungslücke bei steigenden 10-Jahres-TIPS-Rendite.

Nach Ansicht von Capital Economics wird sich dieser Gegenwind noch bis Mitte 2023 fortsetzen. Das heißt, bis dahin ist nach hausinterner Lesart des Research-.Hauses mit einem anhaltenden relativen Druck auf die Big Tech-Aktien zu rechnen.

Entwicklung von 10-Jahres-TIPS-Rendite (in %, linke Skala) und KGV-Lücke (Rest des

S&P 500 Index minus Big Tech Index (rechte Skala)

Quellen: Bloomberg, Capital Economics

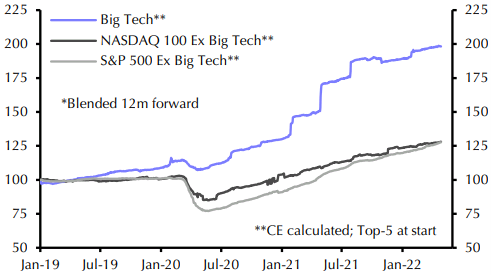

Gewinnschätzungen zu den Big Tech-Aktien könnten sich als zu optimistisch erweisen

Wie Higgings weiter ausführt, ist das jedoch nicht das Einzige, was die künftige relative Performance von Big Tech möglicherweise belasten könnte.

Vielmehr verweist er auch noch auf den folgenden Aspekt: Die Erwartungen für das Wachstum der Gewinne der Big Tech-Aktien in den kommenden zwölf Monaten haben sich seit Anfang 2019 etwa verdoppelt, während die Erwartungen für andere Unternehmen im NASDAQ 100 und im S&P 500 im Durchschnitt um kaum mehr als ein Viertel gestiegen sind. (siehe dritter Chart) Es besteht also reichlich Raum für Enttäuschungen, gibt der zu bedenken.

Entwicklung der Gewinnschätzungen auf Sicht von 12 Monaten beim Big Tech Index, beim NASDAQ 100 Ex Big Tech Index und beim S&P 500 Ex Big Tech Index

Quellen: Bloomberg, Capital Economics

Fazit: Ob es tatsächlich kommt wie von Capital Economics ist zwar wie immer an den oftmals unberechenbaren Finanzmärkten offen. Eine stichhaltige Argumentation und der dazu passende Verlauf der abgebildeten Grafiken sprechen aber aus Anlegersicht zumindest dafür, diese Überlegungen ernst zu nehmen.

Bildherkunft: AdobeStock_499335097