Neue US-Zolldrohungen gegen Europa: Was 150 Jahre Börsengeschichte Anleger jetzt lehren

Donald Trump fordert 50 % Zölle auf EU-Importe – und bringt damit die Märkte in Unruhe. Doch wie wirken sich Zölle langfristig wirklich auf Aktienmärkte aus? Eine historische Analyse von Northern Trust Asset Management zeigt: Die Wahrheit ist differenzierter, als viele annehmen.

Handelszölle sind zurück und gestalten die Märkte neu, was kritische Fragen für Anleger aufwirft. Insbesondere die wiederkehrenden Drohungen, hohe Zölle auf Importe zu erheben – wie die neueste Forderung von US-Präsident Trump nach 50%-Zöllen auf EU-Importe - sorgen regelmäßig für Nervosität an den Finanzmärkten.

Während sich die heutigen Schlagzeilen neu anfühlen, sind die zugrunde liegenden Dynamiken nicht neu, schreibt Northern Trust Asset Management in einer auf dem Blog des CFA Institute erschienen umfassenden Studie zu dem Thema mit dem Titel: „Zölle und Renditen: Lehren aus 150 Jahren Marktgeschichte“.

Den darin gemachten Angaben zufolge haben die Vereinigten Staaten in den letzten 150 Jahren mehrere Hochzollregime erlebt – vom Aufschwung nach dem Bürgerkrieg bis zu den Folgen von Smoot-Hawley. Die Weltwirtschaft hat sich verändert, aber das Anlegerverhalten und die Risikobepreisung werden weiterhin von bekannten Mustern bestimmt.

Die Studienautoren untersuchen diese Lehren aus einer datengesteuerten Perspektive und nutzen dabei die hauseigene proprietäre Datenbank mit 150 Jahren Vermögens- und Wirtschaftsdaten – den umfassendsten Langzeitdatensatz zu Zöllen, Wirtschaftswachstum und Anlagerenditen, der bisher verfügbar ist.

Das Ziel dabei ist es nicht zu suggerieren, dass sich die Geschichte wiederholen wird, sondern Muster aufzudecken, die sich ähneln – und damit einen Kontext für Anleger zu bieten, die sich in der heutigen Unsicherheit zurechtfinden möchten. Die Evidenz zeigt, dass Zölle zwar Stress in die Märkte bringen können, aber systematische Aktienfaktoren, insbesondere geringe Volatilität, historisch gesehen Stabilität und Mehrwert in Perioden von Handelsstörungen geboten haben. Für Anleger, die mit einem Wiederaufleben der protektionistischen Politik konfrontiert sind, sind diese Lehren sowohl zeitgemäß als auch umsetzbar, so Northern Assat Management.

Die Geschichte der Zölle

Die Abbildungen 1 und 2 zeigen die Entwicklungen in den Vereinigten Staaten über mehrere Zollregime hinweg seit 1875. Vom Protektionismus zur Liberalisierung und zurück, hat die Zollpolitik breitere politische und wirtschaftliche Kräfte widergespiegelt. Diese Langzeitansicht bietet einen wichtigen Kontext für die heutigen Verschiebungen.

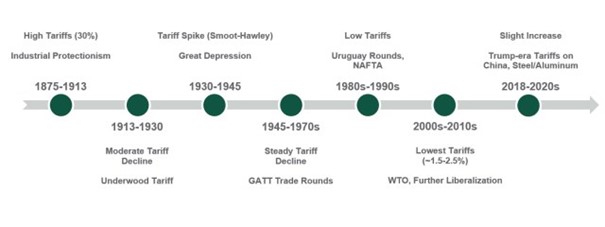

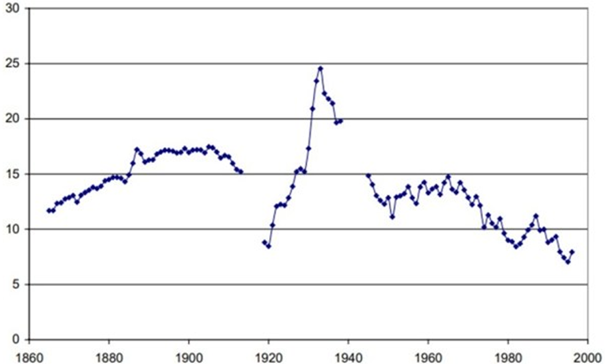

Abbildung 1: Effektiver US-Zollsatz seit 1875

Quellen: Yale BudgetLab und Northern Trust Asset Management – Quantitative Strategien. Der effektive US-Zollsatz wird als Zolleinnahmen in Prozent der Warenimporte gemessen. Der Stichprobenzeitraum ist 1875-2024.

Abbildung 2: Historische Zolltrends

Quellen: Yale BudgetLab und Northern Trust Asset Management – Quantitative Strategien.

1875-1913: Höhepunkt des Protektionismus

Im Bürgerkrieg führten die Vereinigten Staaten 1861 den Morrill-Zoll ein, der die durchschnittlichen Zollsätze auf zollpflichtige Waren auf etwa 47 % erhöhte, um Einnahmen für den Bürgerkrieg zu generieren. Von der Zeit nach dem Bürgerkrieg (1861-1865) bis zum Ersten Weltkrieg blieben die Zölle hoch, um blühende Industrien zu schützen. Die Zölle auf zollpflichtige Importe lagen im Durchschnitt zwischen 30 % und 50 %, was das Engagement der Republikanischen Partei für die industrielle Entwicklung durch Handelsbarrieren widerspiegelte und zu effektiven Zöllen von etwa 30 % führte. Bemerkenswerte Gesetze sind der Morrill-Zoll (1861), der McKinley-Zoll (1890) und der Dingley-Zoll (1897), wobei letzterer den Höhepunkt des Protektionismus in dieser Ära markierte.

1913–1920er Jahre: Erste Liberalisierung

Der Underwood Tariff Act von 1913, der unter Präsident Woodrow Wilson erlassen wurde, markierte einen Wendepunkt, indem er die grundlegenden Zollsätze senkte. Zusätzlich wurden viele Rohstoffe und Lebensmittel auf die zollfreie Liste gesetzt. Diese Verschiebung wurde durch demokratische Bemühungen vorangetrieben, den freieren Handel zu fördern und amerikanische Hersteller zu ermutigen, effizienter zu produzieren und wettbewerbsfähiger mit ihren Preisen zu werden, wodurch die durchschnittlichen Kosten für die Verbraucher gesenkt wurden.

1930er Jahre: Ära Smoot-Hawley

Der Börsencrash von 1929 löste einen globalen Abschwung aus, der Länder dazu veranlasste, heimische Industrien zu schützen. 1930 verabschiedeten die Vereinigten Staaten den Smoot-Hawley Tariff Act, der die Zölle auf über 20.000 Importe erhöhte – und die durchschnittlichen Zollsätze auf 45 % trieb. Anstatt die Wirtschaft zu stabilisieren, löste die Politik globale Vergeltungsmaßnahmen aus, wobei wichtige Handelspartner wie Kanada, das Vereinigte Königreich und Deutschland Gegenmaßnahmen verhängten. Das Ergebnis: ein Handelskrieg und ein Rückgang des Welthandels um 60 % bis 1933.

Nach dem Zweiten Weltkrieg bis in die 1970er Jahre: Ära der Handelsliberalisierung

Nach dem Zweiten Weltkrieg schwenkte die US-Politik durch das Allgemeine Zoll- und Handelsabkommen (GATT) auf multilaterale Liberalisierung um. Durch Verhandlungsrunden, die zu über 100 Abkommen führten, darunter Genf, Dillon, Kennedy und Tokio, sanken die durchschnittlichen Zölle auf Industriegüter drastisch. In den 1970er Jahren lagen die US-Zölle bei etwa 10 % oder weniger, was einen globalen Trend zu freierem Handel widerspiegelte.

1990er bis 2000er Jahre: NAFTA- und WTO-Integration

Mit der Unterzeichnung des NAFTA (1992), das 1994 in Kraft trat, und dem Beitritt der USA zur WTO (1995) sanken die Zollschranken noch weiter. Bis in die 2010er Jahre waren die durchschnittlichen Zölle auf alle US-Importe auf etwa 1,5–2,5 % gesunken, was den Höhepunkt der US-Handelsoffenheit widerspiegelte.

2018–2020er Jahre: Strategischer Protektionismus

Ab 2018 verhängte die Trump-Regierung einen pauschalen Zoll von 10 % auf Importe sowie zusätzliche Abgaben, die Länder mit großen Handelsüberschüssen gegenüber den Vereinigten Staaten, insbesondere China, zum Ziel hatten. Diese Maßnahmen markierten eine Verschiebung hin zu selektivem Protektionismus und leiteten Vergeltungszölle wichtiger Handelspartner ein.

2025: Eskalation der breiten Zollpolitik

Im Jahr 2025 vollzogen die Vereinigten Staaten die bedeutendste Handelsverschiebung seit einem Jahrhundert: einen pauschalen Zoll von 10 % auf alle Importe zuzüglich einer zusätzlichen Abgabe basierend auf dem bilateralen Güterdefizit jedes Landes. Obwohl eine 90-tägige Schonfrist die Einführung milderte, haben fortgesetzte Ausnahmen und Rücknahmen zu anhaltender politischer Unsicherheit geführt. Die Auswirkungen waren für China, das Hauptziel, am stärksten, wobei Vergeltungszölle aus Peking schnell folgten. Das volatile und politisch aufgeladene Umfeld hat die Prognosen erschwert und die Vorsicht unter globalen Anlegern erhöht.

Die Bedrohung, die nun über der Weltwirtschaft schwebt, ist, dass Präsident Trump eine Rückkehr in die 1930er Jahre inszeniert, als die berüchtigten Smoot-Hawley-Zölle eine Kettenreaktion internationaler Vergeltungsmaßnahmen auslösten, die oft für die Vertiefung der Depression verantwortlich gemacht werden. Dieser Schritt steht in scharfem Kontrast zum multilateralen Liberalisierungstrend der vorherigen Jahrzehnte. Diese Regime der US-Handelszölle beeinflussen auch die durchschnittlichen globalen Zölle weltweit, da andere Länder entweder hohe Zölle hatten (wie europäische Länder im 19. Jahrhundert) oder Vergeltungsmaßnahmen ergriffen (zum Beispiel während der Smoot-Hawley-Ära). Die folgende Abbildung, aus Bas, 2012, zeigt den durchschnittlichen Grad der globalen Zölle [2].

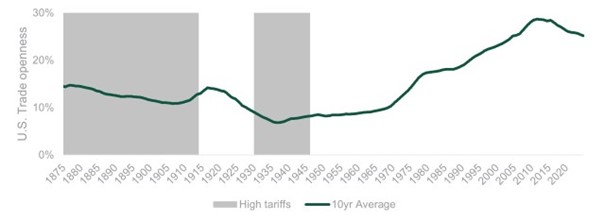

Abbildung 3: Ungewichteter weltweiter durchschnittlicher selbstdefinierter Zoll, 35 Länder, %

Quelle: Bas, M. (2012). Input-trade liberalization and firm export decisions: Evidence from Argentina. Journal of Development Economics, 97(2), 81-493.

Grafikinfos: Zölle werden weithin als Hindernisse für die Handelsöffnung angesehen. Durch die Erhöhung der Kosten für grenzüberschreitende Transaktionen neigen hohe Zölle dazu, den Fluss von Waren und Dienstleistungen einzuschränken, wodurch das Handels-BIP-Verhältnis eines Landes – ein Standardmaß für Offenheit [2] – gesenkt wird. Abbildung 3 veranschaulicht die historische Entwicklung der US-Handelsoffenheit, definiert als die Summe von Importen und Exporten als Prozentsatz des BIP, wobei wichtige Zollregime hervorgehoben sind.

Abbildung 4: Historische Handelsoffenheit

Quelle: GlobalMacroDatabase, Yale BudgetLab, Northern Trust Asset Management – Quantitative Strategien.

Grafikinfos: Die Abbildung 4 zeigt das historische Zeitreihenverhalten des 10-jährigen zentrierten gleitenden Durchschnitts der US-Handelsoffenheit (basierend auf der Summe der US-Importe und -Exporte als Prozentsatz des BIP). Die hervorgehobenen Balken kennzeichnen Perioden hoher Zölle. Die Zollsätze werden als Gesamteinnahmen aus Einfuhrzöllen geteilt durch den Wert der Gesamtimporte im selben Jahr berechnet. Der Stichprobenzeitraum ist 1875-2024.

Die Daten zeigen klare Rückgänge der Offenheit in Perioden erhöhten Protektionismus, insbesondere im späten 19. Jahrhundert und in der Smoot-Hawley-Ära der 1930er Jahre. Umgekehrt expandierte die Handelsoffenheit während der Liberalisierungsphase nach dem Zweiten Weltkrieg und durch die multilateralen Abkommen der 1990er und 2000er Jahre erheblich. Dieser Trend begann sich in den späten 2010er Jahren umzukehren, als gezielte Zölle – insbesondere die während der ersten Amtszeit von Präsident Trump auf China verhängten – die globalen Handelsströme einschränkten. Die jüngste Eskalation im Jahr 2025 droht diese Umkehr zu beschleunigen, was die anhaltende Spannung zwischen protektionistischen Politiken und der globalen Wirtschaftsintegration unterstreicht.

Was sagen uns die Daten über Zölle und Wirtschaftswachstum?

Eine erste wichtige Frage für Anleger ist, wie sich Zölle auf das Wirtschaftswachstum auswirken. Während intuitive Argumente Protektionismus oft mit schwächeren Wirtschaftsergebnissen in Verbindung bringen, zeichnen die historischen Daten ein differenzierteres Bild. Die akademische Forschung der letzten Jahrzehnte hat gemischte Ergebnisse geliefert, wobei einige Perioden positive Korrelationen zwischen hohen Zöllen und starkem Wachstum zeigten – insbesondere vor dem Zweiten Weltkrieg –, während Daten nach dem Krieg auf langsameres Wachstum in Hochzollregimen hindeuten.

Dieses Phänomen wurde als "Zoll-Wachstums-Paradoxon" bezeichnet, das erstmals von Bairoch (1972) identifiziert wurde, der feststellte, dass Volkswirtschaften im späten 19. und frühen 20. Jahrhundert trotz oder sogar neben erhöhten Zöllen oft schnell wuchsen [1]. Gleichzeitig legen ökonomische Kanäle nahe, dass Zölle historisch gesehen die Inputkosten erhöht haben und wenig dazu beigetragen haben, die Produktivität zu steigern, wodurch sie potenziell das Wirtschaftswachstum behinderten, das aus anderen historischen Quellen wie Migration, der Erholung von der Großen Depression oder Produktivitätssteigerungen durch große Innovationen stammte.

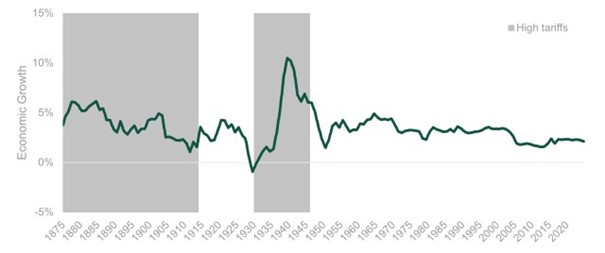

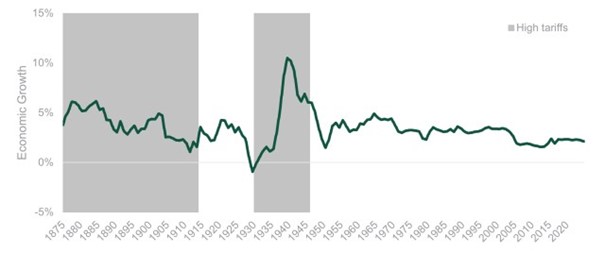

Um die Beziehung zwischen effektiven Zöllen und Wirtschaftswachstum weiter zu verdeutlichen, stellen wir in Abbildung 5 die jährlichen realen BIP-Wachstumsraten der USA seit 1875 dar, wobei die früheren Hochzollperioden grau hinterlegt sind.

Abbildung 5: US-Zölle vs. Wirtschaftswachstum

Quellen: GlobalMacroDatabase, Yale BudgetLab und Northern Trust Asset Management – Grafikinfos: Quantitative Strategien. Der effektive US-Zollsatz wird als Zolleinnahmen in Prozent der Warenimporte gemessen. Die Balken kennzeichnen Perioden hoher Zölle. Das US-Wirtschaftswachstum wird als der 10-Jahres-(zentrierte) Durchschnitt der Wachstumsrate des realen BIP gemessen.

Wir können sehen, dass das US-Wirtschaftswachstum während Hochzollregimen geringfügig höher war. Während der "Protektionistischen Spitze" erlebte die Wirtschaft eine hohe, aber allmählich sinkende Wachstumsrate von durchschnittlich 3,9 %, gefolgt von einem signifikanten Rückgang während der Großen Depression. Anschließend erholte sich das Wachstum und lag während der "Smoot-Hawley"-Ära bei durchschnittlich über 5 %.

Danach sanken die Zölle, aber das Wirtschaftswachstum fiel auf ein Niveau unter dem der protektionistischen Spitze – von 3,2 % in der Nachkriegszeit auf 2,2 % seit Beginn des 21. Jahrhunderts. Darüber hinaus deuten die Beweise auf ein Gefangenendilemma für einzelne Länder hin. Wenn ein einzelnes Land Zölle gezielt und gut durchdacht erhebt, kann es einige Vorteile erzielen. Wenn andere jedoch Vergeltungsmaßnahmen ergreifen, verschlechtert sich das Ergebnis typischerweise für alle.

Führungskräfte, die eine Umstellung auf Handelsliberalisierung in Betracht ziehen, stehen vor einem strategischen Spiel, nicht vor einer isolierten Entscheidung. Das Abweichen wichtiger Volkswirtschaften – einseitiges Erhöhen von Zöllen – führt oft dazu, dass andere Länder diesem Beispiel folgen. Am Ende dient nur Zusammenarbeit den besten Interessen der "Gefangenen". Daher spielen der globale Kontext und die internationalen Reaktionen eine wichtige Rolle, wobei ein klassisches "Gefangenendilemma" wahrscheinlich ist, wenn alle anfangen, sich zu revanchieren. Viel Glück, Politik.

Bedeutet das, dass wir erwarten können, dass Zölle das Wirtschaftswachstum nicht schädigen – oder ihm sogar zugutekommen – werden? Northern Trust Asset Management verfolgt eine rein datengestützte historische Perspektive, die Studienautoren betonen jedoch, dass sich die heutigen Volkswirtschaften in wichtigen Punkten von denen des 19. und frühen 20. Jahrhunderts unterscheiden. Am bemerkenswertesten ist, dass die Weltwirtschaft heute weitaus stärker vernetzt ist, mit komplexen internationalen Lieferketten, immer komplexeren und technologiegetriebenen Produkten und einer US-Wirtschaft, die stärker auf den Export von Dienstleistungen als von Waren angewiesen ist.

Wenn das Ziel des Protektionismus darin besteht, die Handelsbilanzen zu verbessern, bietet die Geschichte zwar einige Präzedenzfälle, gleichzeitig hat der Welthandel jedoch einen viel größeren Anteil am weltweiten BIP gewonnen. Dies deutet darauf hin, dass die Opportunitätskosten, sich hinter protektionistischen Mauern zurückzuziehen, heute erheblich größer sein könnten als in der Vergangenheit.

Zölle und Anlagerenditen

Als Nächstes wenden wir uns den Auswirkungen von Zöllen auf Anlagerenditen zu. Unser einzigartiger und umfangreicher historischer Datensatz ermöglicht es uns, diese Frage aus einer rein datengestützten Perspektive zu untersuchen, wobei der Fokus auf Realrenditen über verschiedene Anlageklassen und Eigenkapitalfaktoren liegt. Wir analysieren wichtige traditionelle Anlageklassen, die über einen langen Zeitraum verfügbar sind – Aktien, Anleihen und Gold – sowie klassische Aktien-Stilfaktoren, darunter Größe, Wert, Momentum, geringes Risiko und Qualität. Diese Faktoren stellen Kernbausteine in den Anlageopportunitäten von Anlegern dar.

Northern Trust Asset Management hat drei Hauptanalysen durchgeführt: (i) eine Stichprobenaufteilung basierend auf früheren Zollereignissen, die in Abbildung 2 identifiziert wurden; (ii) eine Stichprobenaufteilung basierend auf der Höhe der effektiven US-Zölle; und (iii) eine Stichprobenaufteilung basierend auf der Handelsoffenheit. Abbildung 6 zeigt die Ergebnisse, wenn man sich die oben identifizierten Hauptzollregime ansieht.

Abbildung 6: Reale Anlagerenditen während Zollregimen

Quellen: Baltussen et al. (2023), Yale BudgetLab und Northern Trust Asset Management – Grafikinfos: Quantitative Strategien. Daten von Januar 1875 bis Dezember 2024, * mit Ausnahme der Qualität, die 1940 beginnt. Qualität wird für Perioden mit begrenzten Beobachtungen weggelassen. Die Renditen sind inflationsbereinigt, auf Jahresbasis, in USD und über die Zollregime gemittelt.

Die Ergebnisse zeigen, dass sich Aktien in früheren Perioden mit hohen Zöllen gut entwickelten, wobei die jährlichen Realrenditen während der protektionistischen Spitze durchschnittlich 5,3 % und während der Smoot-Hawley-Ära 5,1 % betrugen – beides größtenteils im Einklang mit dem langfristigen Durchschnitt über die letzten 150 Jahre. Die Anleiherenditen waren mit 2,7 % bzw. 1,1 % bescheidener, während Gold im Zeitraum 1875–1913 negative Renditen aufwies. Eigenkapitalfaktorportfolios übertrafen den breiten Markt durchweg und erzielten in beiden Hochzollregimen etwa 2,0 % zusätzlich.

Bemerkenswerterweise stach die geringe Volatilität im Zeitraum 1875–1913 hervor, während der Größenfaktor in der Smoot-Hawley-Ära von 1930–1945 besonders starke Ergebnisse lieferte.

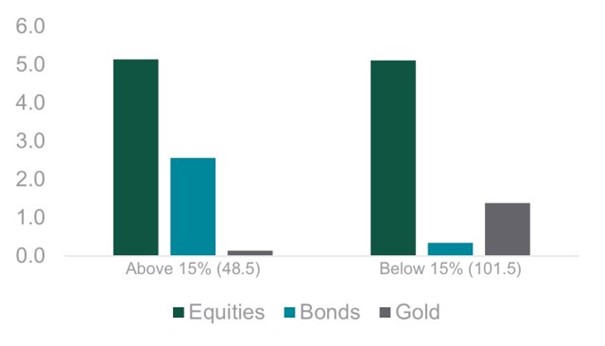

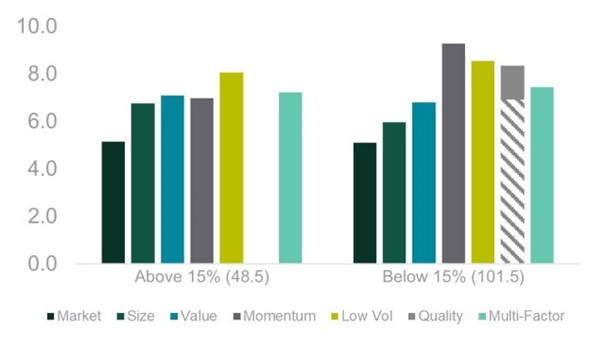

Als Nächstes betrachtet Northern Trust Asset Management eine Stichprobenaufteilung, die explizit auf dem Niveau der effektiven US-Zölle basiert, unter Verwendung eines Grenzwertes von 15 %, wie in Abbildung 7 dargestellt. Die Ergebnisse stimmen eng mit den in Abbildung 6 dargestellten Periodenklassifizierungen überein. Die realen Aktienrenditen sind im Durchschnitt positiv und weitgehend im Einklang mit den langfristigen Durchschnitten. Die realen Anleiherenditen sind auch während Hochzoll-Episoden positiv, tendieren aber dazu, näher bei Null zu liegen, wenn die Zölle relativ niedrig sind.

Im Gegensatz dazu sind die Goldrenditen während Hochzollperioden typischerweise unverändert, aber positiver, wenn die Zölle niedriger sind. Eigenkapitalfaktoren zeigen jedoch einen konsistenten Mehrwert gegenüber dem Marktportfolio und liefern in Umgebungen mit hohen und niedrigen Zöllen starke Renditen. Strategien mit geringer Volatilität entwickelten sich während Hochzoll-Episoden gut, während Größe, Wert und andere Faktoren ebenfalls robust blieben.

Abbildung 7: Anlagerenditen während Zollregimen

Quellen: Baltussen et al. (2023), Yale BudgetLab und Northern Trust Asset Management – Quantitative Strategien. Der effektive US-Zollsatz wird als Zolleinnahmen in Prozent der Warenimporte gemessen. Effektive US-Zollsätze sind Jahresendwerte, repliziert über Juli bis Juni, zentriert um Dezember. Faktoren sind simuliert. Daten von Januar 1875 bis Dezember 2024, mit Ausnahme der Qualität, die 1940 beginnt, da für diesen Faktor keine früheren Daten verfügbar sind. Die Multi-Faktor-Serie umfasst alle zu jedem Zeitpunkt verfügbaren Faktoren. Der schattierte Bereich für Qualität stellt die Marktrendite über den gleichen Zeitraum dar. Faktoren werden durch Überlagerung von Long-Short-Portfolios auf das Marktportfolio konstruiert. Die Renditen werden auf Jahresbasis, in USD, angegeben. Die Zahlen in Klammern geben die durchschnittliche Anzahl der Jahre pro Szenario an.

Diese Ergebnisse spiegeln die verschiedenen Kanäle wider, über die Zölle die Faktorperformance beeinflussen können. Erhöhte Zölle erhöhen oft die Inputkosten, komprimieren die Gewinnspannen und erhöhen die makroökonomische Unsicherheit, Bedingungen, unter denen Anleger tendenziell widerstandsfähigere, risikoärmere Unternehmen bevorzugen. Dies unterstützt die Outperformance von Faktoren mit geringer Volatilität und hoher Qualität.

Gleichzeitig können Zölle zyklische und global integrierte Unternehmen, die oft in Wert- und Small-Cap-Segmenten konzentriert sind, stärker belasten. Wenn diese Faktoren jedoch zu tiefen Abschlägen bewertet werden, können sie immer noch starke Renditen liefern, insbesondere wenn Politikschocks sich umkehren oder bereits eingepreist sind, was ihre Widerstandsfähigkeit selbst in Hochzollregimen erklärt.

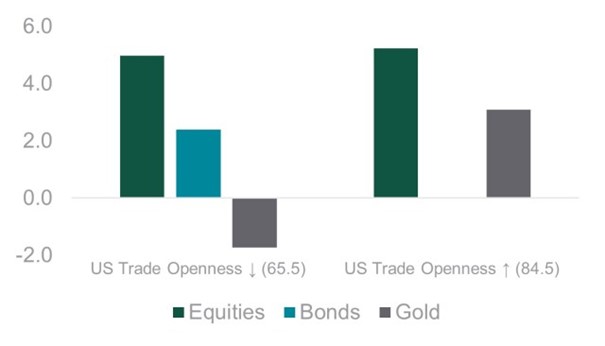

Als nächstes hat Nortern Trust Asset Management getestet, wie die Anlagerenditen mit der Handelsoffenheit variieren, gemessen als Exporte plus Importe im Verhältnis zum BIP. Diese dritte Stichprobenaufteilung ist in Abbildung 8 dargestellt.

Abbildung 8: Anlagerenditen bei wechselnder US-Handelsoffenheit

Quellen: Baltussen et al. (2023), Yale BudgetLab und Northern Trust Asset Management – Quantitative Strategien. Die Werte der US-Handelsoffenheit sind Jahresendwerte, repliziert über Juli bis Juni, zentriert um Dezember. Faktoren sind simuliert. Daten von Januar 1875 bis Dezember 2024, mit Ausnahme der Qualität, die 1940 beginnt, da für diesen Faktor keine früheren Daten verfügbar sind. Die Multi-Faktor-Serie umfasst alle zu jedem Zeitpunkt verfügbaren Faktoren. Der schattierte Bereich für Qualität stellt die Marktrendite über den gleichen Zeitraum dar. Faktoren werden durch Überlagerung von Long-Short-Portfolios auf das Marktportfolio konstruiert. Die Renditen werden auf Jahresbasis, in USD, angegeben. Die Zahlen in Klammern geben die durchschnittliche Anzahl der Jahre pro Szenario an.

Im Einklang mit den beiden vorherigen Analysen bleiben die Aktienrenditen über verschiedene Handelsoffenheitsregime hinweg relativ stabil. Anleiherenditen halten sich tendenziell gut, wenn die Handelsoffenheit zurückgeht, während Goldrenditen in denselben Perioden durchschnittlich negativ sind. Im Gegensatz dazu erzielen Eigenkapitalfaktoren sowohl in Szenarien hoher als auch niedriger Offenheit durchweg einen Mehrwert gegenüber dem Marktportfolio, wobei Strategien mit geringer Volatilität insbesondere starke Ergebnisse liefern.

Während die wirtschaftlichen Ergebnisse variiert haben, haben sich die Aktienmärkte – und insbesondere die Eigenkapitalfaktoren – über historische Zollregime hinweg widerstandsfähig gezeigt. Strategien mit geringer Volatilität, Größe und Wert haben durchweg einen Mehrwert geliefert, selbst in Perioden erhöhten Protektionismus. Da die Handelsspannungen wieder zunehmen, bieten diese langfristigen Muster laut Northern Trust Asset Management nützliche Anleitungen für den Aufbau robuster, risikobewusster Portfolios.

Fazit - Für Anleger bedeutet das:

Zölle müssen nicht zwangsläufig der Anfang einer Krise sein, doch sie erhöhen das Risiko eines wirtschaftlichen Rückschlags. In solchen Phasen profitieren Unternehmen mit flexiblen Lieferketten, robuster Binnennachfrage oder hoher Preissetzungsmacht. Auch Diversifikation über Regionen und Sektoren hinweg kann helfen, zollbedingte Schocks abzufedern.

Der wichtigste Ratschlag lautet deshalb: Nicht jede Zollmeldung rechtfertigt eine drastische Portfolioumschichtung. Aber die Kenntnis historischer Zusammenhänge schärft den Blick für Risiken und hilft, zwischen kurzfristigem Lärm und struktureller Veränderung zu unterscheiden.

Bildherkunft: AdobeStock_1416315952