Redcare Pharmacy – Nach Gewinnung von Marktanteilen dürfte in den kommenden beiden Geschäftsjahren der Gewinnsprung folgen

Europas größte Onlineversandapotheke Redcare Pharmacy [WKN: A2AR94, ISIN: NL0012044747] profitiert laut Focus Money (Ausgabe 47/2024) von der Einführung des E-Rezepts in Deutschland. Seit der Einführung des E-Rezepts am Jahresanfang habe die Onlineapotheke einen ordentlichen Umsatzzuwachs erfahren.

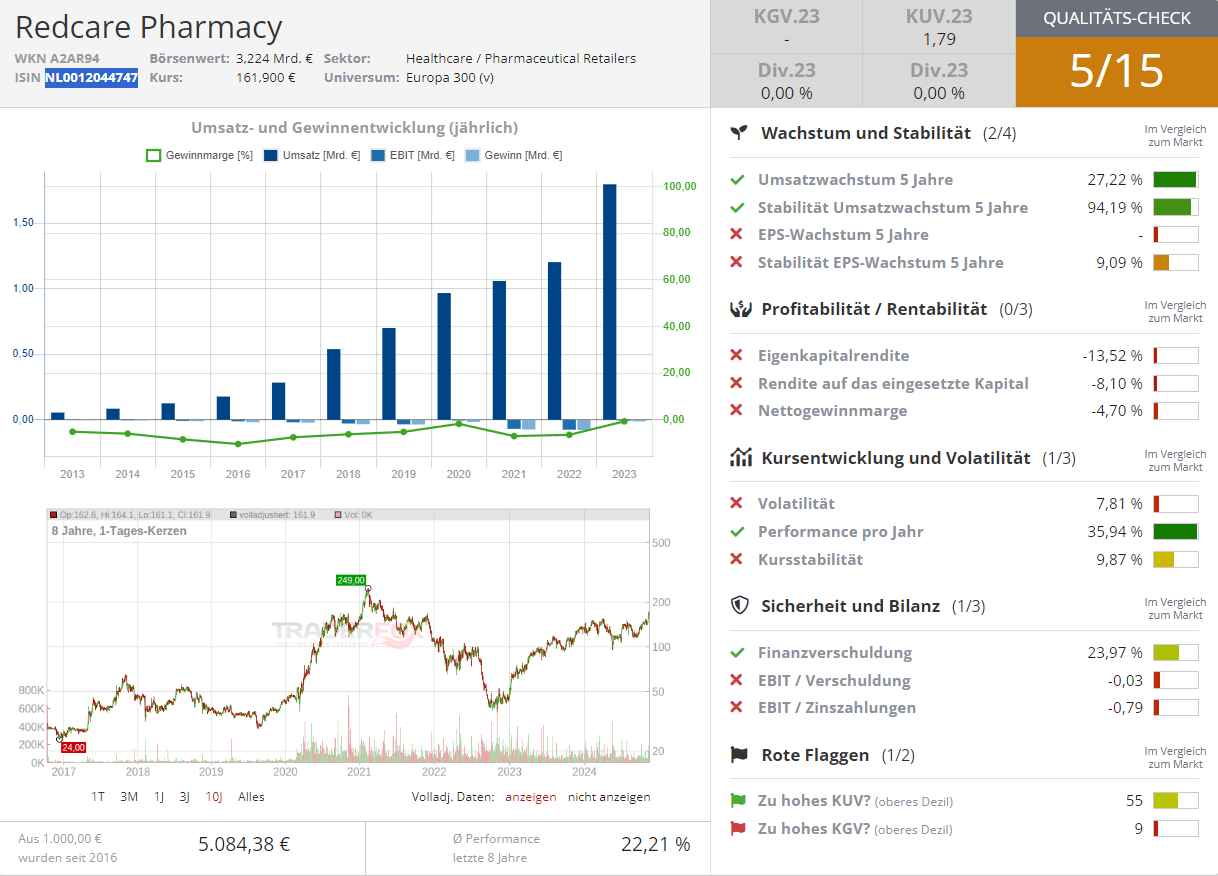

Durch die eigene Größe könne Redcare Pharmacy bei Einkauf, Logistik und Vertrieb Skaleneffekte realisieren. An den Zahlen für das 3. Quartal könne man die Entwicklung gut beobachten. Der Umsatz sei im Jahresvergleich um 21 auf 575 Mio. Euro angezogen. Bezogen auf die ersten neun Monate habe der Konzernumsatz sogar um 34 % auf 1,7 Mrd. Euro zulegen können.

Wachstumstreiber sei der Umsatz mit den verschreibungspflichtigen Medikamenten. Im Oktober habe Redcare Pharmacy einen Anstieg um 102 % verzeichnet. Für das 3. Quartal habe das Wachstum dieses Bereichs 81 % auf 69 Mio. Euro betragen.

Ohne gestiegene Marketingausgaben wäre dieses Wachstum womöglich nicht realisiert worden. Der operative EBITDA-Gewinn habe darunter gelitten und sei im Jahresvergleich von 15,2 auf 11,4 Mio. Euro zurückgegangen.

Für Vorstandschef Olaf Heinrich gehe es momentan in erster Linie darum, viele neue Kunden für verschreibungspflichtige Medikamente an das Unternehmen zu binden, denn allein in Deutschland belaufe sich das Volumen dieses Marktes auf mehr als 50 Mrd. Euro.

Zuletzt habe der Vorstandschef die Jahresprognose für den Umsatz auf 2,35 bis 2,5 Mrd. Euro angehoben. Vergleichen mit dem Vorjahreswert von 1,8 Mrd. Euro sei also im besten Fall ein Plus von 39 % denkbar. Der Analystenkonsens sehe für die nächsten beiden Geschäftsjahre ein Umsatzwachstum von jeweils über 20 % vor.

Weil die aktuell im Vordergrund stehende Gewinnung von Marktanteilen im laufenden Geschäftsjahr kostspielig sei, werde Redcare Pharmacy lediglich eine bereinigte EBITDA-Marge von 1,2 bis 2,2 % erreichen (zuvor: 2 bis 4 %). Beim Nettoergebnis dürfe der MDAX-Konzern rote Zahlen vorlegen. In den kommenden beiden Geschäftsjahren sei dann aber mit einem rasanten Gewinnwachstum und einer operativen Marge im mittleren einstelligen Bereich zu rechnen. Focus Money rät daher mit einem Kursziel von 207 Euro dazu, das aktuelle Kursniveau für Käufe zu nutzen (28 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Bildherkunft: © 803055326 - AdobeStock