Sehen wir ein Comeback des „buy now, pay later“-Sektors in den USA? Welche Aktien gehören auf die Watchliste?

„Buy Now, Pay Later“ (BNPL) ist eine Form der Kurzzeitfinanzierung, die es Verbrauchern ermöglicht, online oder im Geschäft einzukaufen und ihre Einkäufe in Raten über einen bestimmten Zeitraum zu bezahlen. Dies erfolgt meistens ohne Zinsen. BNPL ist in den letzten Jahren weltweit populär geworden, vor allem durch den Anstieg des E-Commerce und die Veränderung des Verbraucherverhaltens während der COVID-19-Pandemie.

Einige der ersten und bekanntesten BNPL-Anbieter sind Klarna aus Schweden, Afterpay aus Australien und Affirm aus den USA, die alle in den 2000er Jahren gegründet wurden. Umsätze werden vor allem erwirtschaftet durch Gebühren von den Händlern und Zinsen von Kunden bei verspäteten Zahlungen oder längeren Laufzeiten der Kredite. Außerdem werden oftmals noch weitere Dienstleistungen angeboten wie Datenanalyse, erweiterte Garantien und Cross-Selling-Angebote (z.B. Kreditkarten, Versicherungen), bei deren Abschluss der BNPL-Anbieter eine Provision erhält.

Der BNPL-Markt wuchs schnell und erhielt einen weiteren Schub durch die COVID-19-Pandemie. Laut einer Studie der Consumer Financial Protection Bureau (CFPB) stieg die Anzahl der BNPL-Kredite, die von den top fünf Anbietern in den USA vergeben wurden, von 18 Millionen im Jahr 2019 auf 200 Millionen im Jahr 2022. Der Gesamtwert dieser Kredite stieg von drei Milliarden US-Dollar auf über 25 Milliarden US-Dollar.

Neben den genannten Vorteilen des BNPL für Verbraucher gibt es auch Risiken. Ein Hauptanliegen besteht darin, dass Verbraucher in die Versuchung geraten könnten, mehr auszugeben, als sie sich leisten können. Ein weiteres Risiko sind hohe Zinsen bei verspäteten Zahlungen. Sie liegen z.T. bei über 30%. Außerdem melden einige BNPL-Anbieter die Zahlungshistorie der Verbraucher an die Auskunfteien melden (Stichwort: „credit history“). Die Kredithistorie ist in Nordamerika im Unterschied zu Deutschland ein sehr wichtiges Thema. So wird sie z.T. bei Einstellungen, Mietverträgen etc. abgefragt. Je öfter diese Kredithistorie abgefragt wird, desto schlechter fällt sie aus. Ergo: wenn man jede Woche etwas per BNPL kauft und die Kredithistorie jedes Mal abgerufen wird, fällt sie allein schon aufgrund dieser Tatsache.

Laut einer kürzlich veröffentlichten Studie von Credit Karma haben 34% der BNPL-Nutzer eine oder mehrere Zahlungen verpasst. Außerdem haben 38% der BNPL-Nutzer angegeben, dass sie mehr Geld ausgeben, wenn sie BNPL verwenden. Weitere 23% sagten, dass sie Schwierigkeiten haben, ihre monatlichen Rechnungen zu bezahlen.

Auch auf Seiten der BNPL-Anbieter gibt es einige Risiken. Die wichtigsten Einnahmequellen von sind wie bereits erwähnt Gebühren und Zinsen. Wenn aufgrund einer wirtschaftlichen schwierigen Zeit, Konsumenten zurückhaltender sind, dann fallen sofort die Einnahmen aus Gebühren und somit die Umsätze. Steigende Zinsen, wie wir sie in den letzten zwei Jahren in den USA gesehen haben, sind ein großes Risiko für BNPL-Anbieter. Höhere Zinssätze lassen die Finanzierungskosten der Kredite von BNPL-Unternehmen steigen. Denn sie nehmen zur Finanzierung ihrer Geschäftstätigkeit Geld von Banken auf. Außerdem verringern höhere Zinssätze die Nachfrage nach BNPL-Dienstleistungen, da es für Verbraucher schwieriger wird, ihre Zahlungen zu leisten, oder sie möglicherweise andere Kreditformen bevorzugen. Und höhere Zinssätze steigern das Risiko von kompletten Zahlungsausfällen.

Das sind die Hauptgründe, warum die meisten Aktien dieser Unternehmen in den letzten zwei Jahren massiv gefallen sind. So hat eine Affirm im Tiefpunkt 95 % an Wert verloren, bei Square waren es 85 %.

Nun könnten wir einen Turnaround sehen. Der Markt preist für 2024 in den USA aktuell insgesamt sieben Zinssenkungen (!) von jeweils 0,25 Basispunkten ein. Damit würde der Leitzins von aktuell 5,25-5,50% auf 3,50-3,75% fallen. Außerdem sehen Experten weiterhin ein großes Wachstumspotenzial für den BNPL-Markt. Denn die Verbraucher- und Händlernachfrage ist hoch. Laut einer Studie von Statista soll der globale Transaktionswert von BNPL im E-Commerce von 155,79 Milliarden US-Dollar im Jahr 2021 auf 680,45 Milliarden US-Dollar im Jahr 2026 ansteigen. Das entspricht einer durchschnittlichen jährlichen Wachstumsrate von 34 %. Für den US-Markt wird ein Wachstum von knapp 20 % pro Jahr erwartet.

Die wesentlichen Katalysatoren für die gesamt BNPL-Branche für 2024 und die Folgejahre sind somit weltweit fallende Zinsen und das Wachstumspotenzial des Marktes. Hierunter fallen die Konsumfreude der Menschen (vor allem der US-Amerikaner und der Inder) und die Expansion in neue Regionen und Branchen wie z.B. Schwellenländer, Gesundheitswesen, Heimwerkerbranche.

Affirm Holding – Innovativer Anbieter von Buy Now, Pay Later

Affirm Holding (AFRM) ist ein US-amerikanisches Finanztechnologie-Unternehmen und eines der Top-Anbieter von BNPL-Lösungen. Affirm wurde 2012 von Max Levchin, einem Mitbegründer von PayPal, gegründet.

Max Levchin ist ein ukrainisch-amerikanischer Softwareingenieur und Unternehmer. Er studierte Informatik an der University of Illinois, wo er seine Leidenschaft für Programmierung und Kryptographie entdeckte. Levchin gründete 1998 zusammen mit Peter Thiel das Unternehmen Confinity, das später zu PayPal wurde. Er trug maßgeblich zu den Anti-Betrugs-Bemühungen von PayPal bei und war der Mitentwickler des Gausebeck-Levchin-Tests, einer der ersten kommerziellen Implementierungen eines CAPTCHA. Nach der Übernahme von Paypal durch eBay blieb Levchin nicht lange bei eBay, sondern gründete und beteiligte sich an mehreren Startups, wie z.B. Slide (einem Gaming-Unternehmen, das 2010 von Google gekauft wurde) Glow (einer Fruchtbarkeits-Tracking-App), und Yelp (einer Online-Bewertungsplattform). Außerdem wurde Levchin mehrfach für seine Innovationen und seinen Einfluss ausgezeichnet, unter anderem als einer der 100 einflussreichsten Menschen der Welt von Time Magazine im Jahr 2002.

Als Serial Entrepreneur, Software-Genie und Unternehmer, der die Grenzen der Technologie und des E-Commerce ständig erweitert, ist Levchin also eine beeindruckende Persönlichkeit, die es schaffen sollte, Affirm wieder auf die Überholspur zu bringen.

Darüber hinaus kann Affirm trotz des 95% Kursabsturzes viel Potenzial aufweisen. Das Unternehmen arbeitet mit mehr als 12.000 Händlern zusammen, darunter bekannte Marken wie Walmart, Expedia, Shopify, Amazon und Apple. Außerdem bietet Affirm auch eine virtuelle Kreditkarte an, die bei jedem Online-Händler verwendet werden kann, der Visa akzeptiert.

Affirm ist nicht nur ein Anbieter von BNPL-Diensten, sondern dank des CEO Levchin auch ein Innovator, um die Grenzen der Finanzierung zu erweitern. So hat Affirm kürzlich den Affirm Card vorgestellt, die erste US-amerikanische Debitkarte, die BNPL-Optionen bietet. Mit der Affirm Card können die Kunden entscheiden, ob sie ihre Einkäufe sofort, später oder in Raten bezahlen wollen, und von den gleichen Vorteilen wie bei Affirm online profitieren.

Im Jahr 2020 ist Affirm auch eine Partnerschaft mit Shopify eingegangen. Diese machte Affirm zum exklusiven Anbieter von Shop Pay Installments in den USA. Shop Pay Installments ist ein BNPL-Produkt, das für alle Shopify-Händler in den USA verfügbar ist. Es ermöglicht den Kunden, ihre Einkäufe in vier gleichen, zinsfreien Raten zu bezahlen, die alle zwei Wochen fällig sind.

Die Partnerschaft zwischen Affirm und Shopify bietet sowohl den Verbrauchern als auch den Händlern Vorteile. Die Verbraucher profitieren von einer bequemen, transparenten und flexiblen Zahlungsmöglichkeit, die ihre Kaufkraft erhöht und ihre Budgetkontrolle verbessert. Die Händler profitieren von einer höheren Konversionsrate, einem höheren durchschnittlichen Bestellwert und einer höheren Kundenbindung, die Shop Pay Installments mit sich bringt. Laut Shopify haben Händler, die Shop Pay Installments nutzen, einen um 50% höheren Warenkorbwert, eine um 18% höhere Konversionsrate und eine um 28% höhere Wiederholungsrate als Händler, die es nicht nutzen.

Im Kontext der Partnerschaft hat der CEO von Shopify einmal gesagt, dass er vor der Partnerschaft überlegt hatte, die BNPL-Dienste inhouse programmieren zu lassen und den Kunden anzubieten. Dies hätte die Zeit aller Softwareingenieure des Unternehmens für ein Jahr in Anspruch genommen, so der CEO. Daher ist Shopify eine Partnerschaft mit Affirm eingegangen. Dies stellt unter Beweis, wie hoch der sogenannt Moat von Affirm ist.

Somit sind der innovative Ansatz des Unternehmens, die Zusammenarbeit mit Shopify und der CEO drei wichtigsten Katalysatoren des Unternehmens, die der Markt spielen könnte.

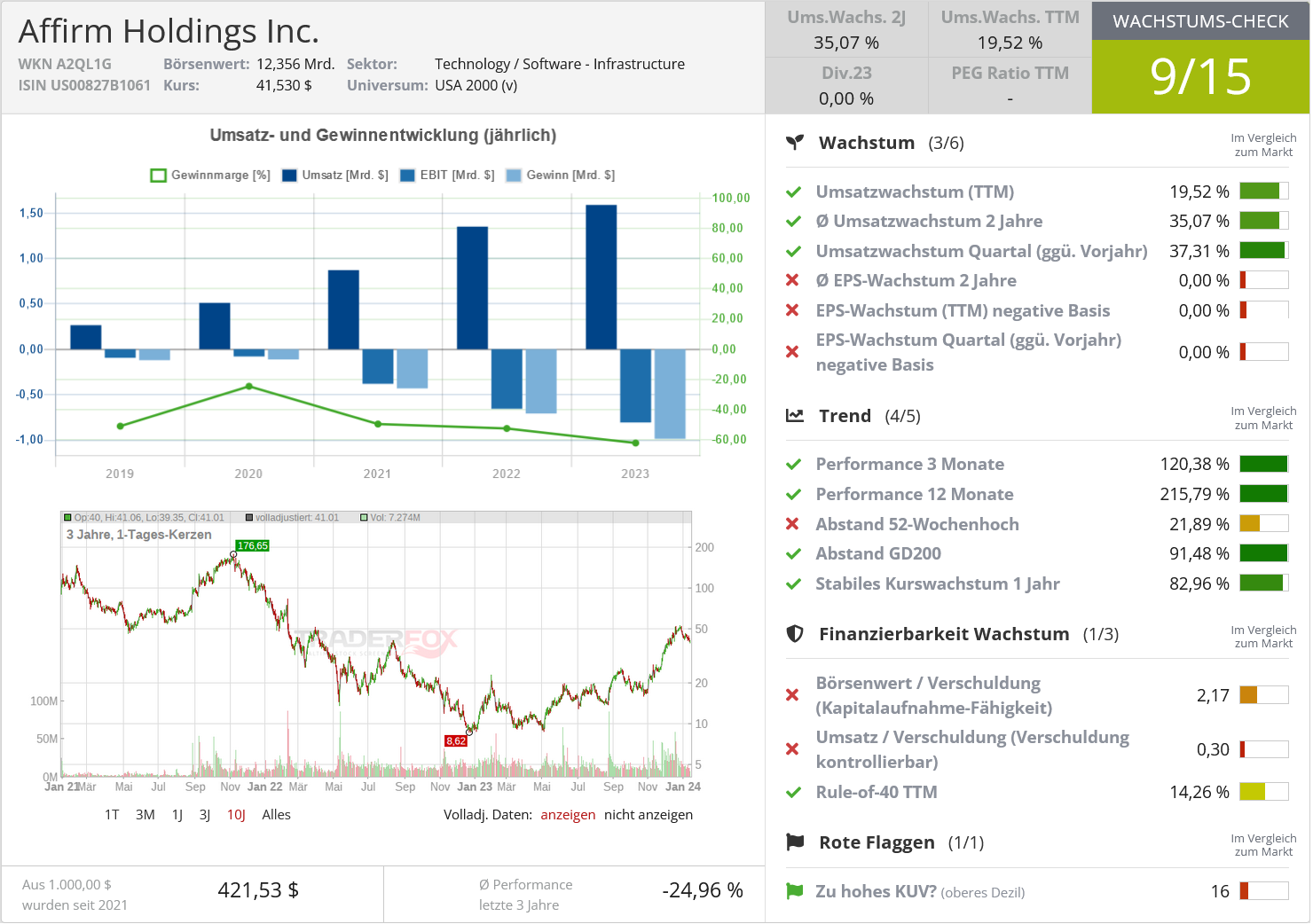

Fundamental betrachtet schreibt das Unternehmen noch keine schwarzen Zahlen. Im abgelaufenen Quartal konnte der Umsatz um gut 37% gesteigert werden. Das KUV (2024) liegt derzeit bei gut 6. Das ist sportlich. Wenn man berücksichtigt, dass die Aktie immer noch gut 75% unter ihrem Allzeithoch bei 176 USD aus November 2021 steht, kann man sich die extrem sportliche Bewertung von damals vorstellen. Die Aktie war im November 2021 vermutlich „priced to perfection“.

Charttechnisch macht Affirm wohl den besten Eindruck unter den BNPL-Anbietern. Die Aktie war zwischen Ende Oktober und Ende Dezember neun Wochen hintereinander im Plus und das unter hohem Volumen! Das ist ein klares Zeichen, dass institutionelle Anleger eingestiegen sind. Nun hat die Aktie zwei Wochen korrigiert unter stark abnehmendem Volumen. Das ist bullisch.

Wenn man sich den Wochenchart anschaut, erkennt man eine zweijährige Base der Aktie zwischen 8,60 USD und 52,50 USD. Wenn diese Base nach oben gebrochen werden kann, dann sollte die Aktie schnell weiter steigen, ganz getreu des Mottos „the longer the base, the higher in space“.

Die nächsten Quartalszahlen sollen am 08.02.2024 präsentiert werden.

Quelle: Wachstums-Check TraderFox

Block – Cash App, Krypto-Bullenmarkt und der Rückkehr von Jack Dorsey

Block (SQ) ist ein Unternehmen, das auf Finanzdienstleistungen und -produkten für kleine und mittlere Unternehmen spezialisiert ist. Diese helfen den Unternehmen Zahlungen zu akzeptieren, Inventar zu verwalten, Marketing zu betreiben und Finanzierung zu erhalten.

Block (bzw. Square wie es einmal hieß) wurde 2009 von Jack Dorsey und Jim McKelvey gegründet, die eine einfache, elegante und kostengünstige Lösung für ein Problem anboten, das Millionen von kleinen Unternehmen auf der ganzen Welt gegenüberstand: wie man einfach und bequem Kreditkartenzahlungen am Verkaufsort akzeptiert, ohne von übermäßig teuren Händlerdienstgebühren belastet zu werden.

Im Dezember 2021 änderte Square seinen Namen in Block, Inc., um das exponentielle Wachstum des Unternehmens seit seiner Gründung und die neuen Gebiete, die es betreten möchte (vor allem den Krypto-Sektor), zu berücksichtigen. Der Zeitpunkt war vermutlich nicht ideal gewählt, wie man jetzt im Nachhinein sagen könnte. Denn Dezember 2021 stellt das Top des letzten Kryptobullenmarktes dar.

Einer der wichtigsten Schritte, die Block in den letzten Jahren unternommen hat, war die Übernahme von Afterpay. Hierbei handelt es sich um ein führendes Unternehmen im Bereich BNPL. Die Übernahme erfolge im August 2021 und hatte einen Wert von etwa 29 Milliarden US-Dollar. Afterpay hatte damals weltweit mehr als 100.000 Händler als Kunden, u. a. Amazon, American Airlines und Target.

Block intergierte Afterpay in seine bestehenden Geschäftsbereiche Seller und Cash App (eines der wichtigsten Geschäftsfelder des Unternehmens). Damit gab man auch den kleinsten Händlern die Möglichkeit, BNPL an der Kasse anzubieten, den Afterpay-Kunden die Möglichkeit, ihre Ratenzahlungen direkt in der Cash App zu verwalten, und den Cash App-Kunden die Möglichkeit, Händler und BNPL-Angebote direkt in der App zu entdecken.

Die Übernahme von Afterpay ist nicht die einzige Innovation, durch die sich Block von seinen Wettbewerbern abgrenzt. Das Unternehmen hat sich seit seiner Gründung ständig weiterentwickelt und neue Produkte und Lösungen für die Zukunft geschaffen. Dazu gehören unter anderem:

- „Square Terminal“: Ein All-in-One-Zahlungsgerät, das Karten, kontaktlose Zahlungen und digitale Geldbörsen akzeptiert.

- „Square for Retail“: Eine Software, die alle Ecken des Einzelhandelsgeschäfts abdeckt.

- „Square Register“: Ein integriertes Point-of-Sale-System mit einem kundenorientierten Display.

- „Square for Restaurants“: Eine Software, die speziell für Restaurantbetriebe entwickelt wurde, um Zahlungen zu akzeptieren, Bestellungen zu verwalten, Inventar zu überwachen, Marketing zu betreiben und Finanzierung zu erhalten.

- „Square Appointments“: Eine Software, die es dienstleistungsorientierten Unternehmen ermöglicht, Termine zu buchen und Kunden zu verwalten.

- „Square Banking“: Eine Reihe von Finanzprodukten, die es Unternehmen ermöglichen, Zahlungen zu akzeptieren, sofort auf Geld zuzugreifen und einen Kredit zu erhalten. Hierunter fallen auch Debit- und Kreditkarten.

- Die Block-Plattform: Eine Plattform für die Erstellung von Smart Contracts, dezentralisierte Anwendungen (DApps) und die Integration von Blockchain in bestehende Geschäftsprozesse.

- Kryptowährungen: Eine Plattform für den Handel mit Kryptowährungen

- Wallet-Dienstleistungen: Services rund um das Thema „digitale Geldbörse“, die es den Nutzern ermöglicht, ihre Kryptowährungen sicher zu speichern und zu verwalten.

Letztlich gibt es noch sehr gute Neuigkeiten von der CEO-Seite. Im Oktober 2023 hat Jack Dorsey wieder das Amt als CEO von Square übernommen. Sein primärer Fokus liegt auf den folgenden vier Säulen: eine flexible multi-vertikale Verkaufsplattform zu schaffen, “local” Erfahrungen für die Handler zu generieren, mit KI zu wachsen und die Banking-Services weiter zu optimieren.

Die Katalysatoren für Block, die der Markt nun spielen könnte, sind: die Rückkehr von Jack Dorsey, der Bullenmarkt des Kryptosektors und die Innovationskraft des Unternehmens.

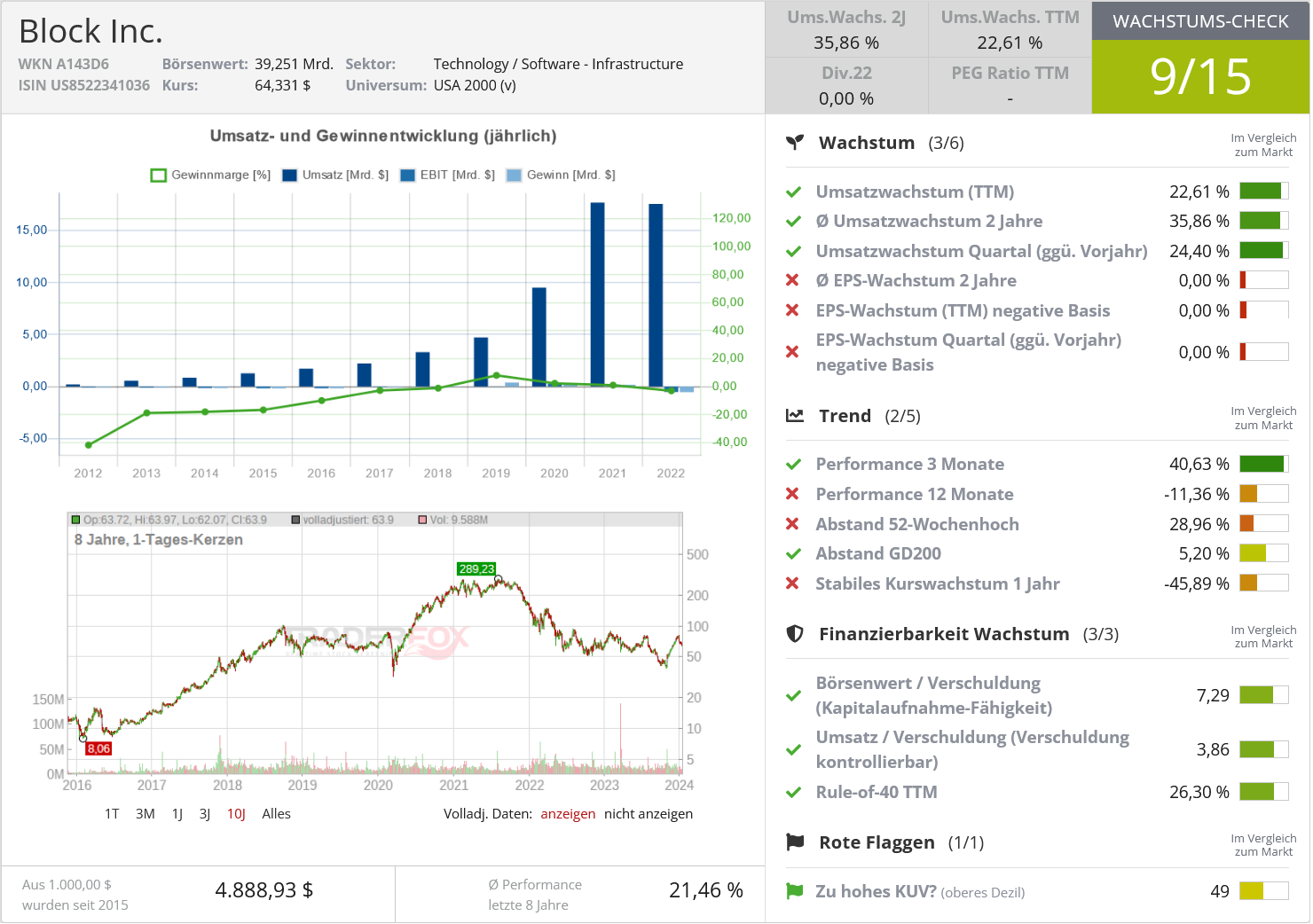

Fundamental betrachtet hat die Umsatzdynamik nachgelassen. Im Jahr 2022 ist der Umsatz gegenüber 2021 sogar leicht zurückgegangen. Auf Quartalssicht (Q3 2023) konnte ein Plus von gut 24 % verbucht werden. Für 2024 liegt das KGV bei 20,5 und das KUV bei 1,6 (die Aktie wird aktuell zu 63 USD gehandelt). Das ist eine vernünftige Bewertung. Als die Aktie ihr Allzeithoch bei 290 USD im August 2021 machte, war die Bewertung extrem üppig.

Charttechnisch ist die Aktie zwar über ihrem 200 Tagedurchschnitt. Ansonsten muss sie noch mehr Stärke zeigen für ein klares charttechnisches Kaufsignal. Die nächsten Quartalszahlen werden für den 28.02.2024 erwartet

Quelle: Wachstums-Check TraderFox

Bildherkunft: AdobeStock_412392164