Telekommunikation, Energie und Finanzen – Vier Dividendenaktien aus den USA

Regelmäßig stellen wir Aktien aus unserem aktuellen Dividendenscreening vor, das auch eigenständig mit der TraderFox-Software durchgeführt werden kann.

Dividendenaktien können sich dazu eignen, ein passives Einkommen aufzubauen. Idealerweise profitieren Investoren nicht nur von regelmäßigen Ausschüttungen, sondern auch vom Zinseszinseffekt - sofern die Dividenden reinvestiert werden. Werden die Dividenden in Aktien desselben Unternehmens reinvestiert, erhöht sich die Basis für künftige Erträge. Darüber hinaus können regelmäßige Zahlungen für einen stabilen Cashflow sorgen und die Anleger davor schützen, Aktien in turbulenten Börsenphasen verkaufen zu müssen.

Langfristig zeichnen sich Dividendenwerte oft durch eine geringere Schwankungsanfälligkeit aus und bieten in schwächeren Marktphasen einen gewissen Schutz. Dies liegt unter anderem daran, dass diese Unternehmen häufig solide Geschäftsmodelle und starke Bilanzen aufweisen. Bei Dividendenaktien zählt allerdings nicht nur die Höhe der Ausschüttung, sondern auch das Dividendenwachstum. Unternehmen, die ihre Dividenden kontinuierlich steigern, demonstrieren finanzielle Stabilität und Vertrauen in die Zukunft ihres Geschäfts. Eine sogenannte "Value-Trap" tritt auf, wenn Aktien zwar eine hohe Dividendenrendite aufweisen, während das Geschäft schrumpft.

Wir setzen Volatilität und relative Stärke als Qualitätsfaktoren ein, um sicherzustellen, dass die Aktie eine gute Perspektive bietet. Unternehmen mit einer schwachen Geschäftsentwicklung zeigen häufig ein schwaches Kursverhalten und neigen zu hoher Volatilität. Um die besten Dividendenaktien zu identifizieren, berücksichtigen wir unter anderem folgende Kriterien:

- Die zuletzt beschlossene Dividendenrendite

- Die zuletzt gezahlte Dividendenrendite

- Die Aktie muss zu den 70 % der stärksten Aktien der letzten 52 Wochen gehören, um schwache Titel auszuschließen

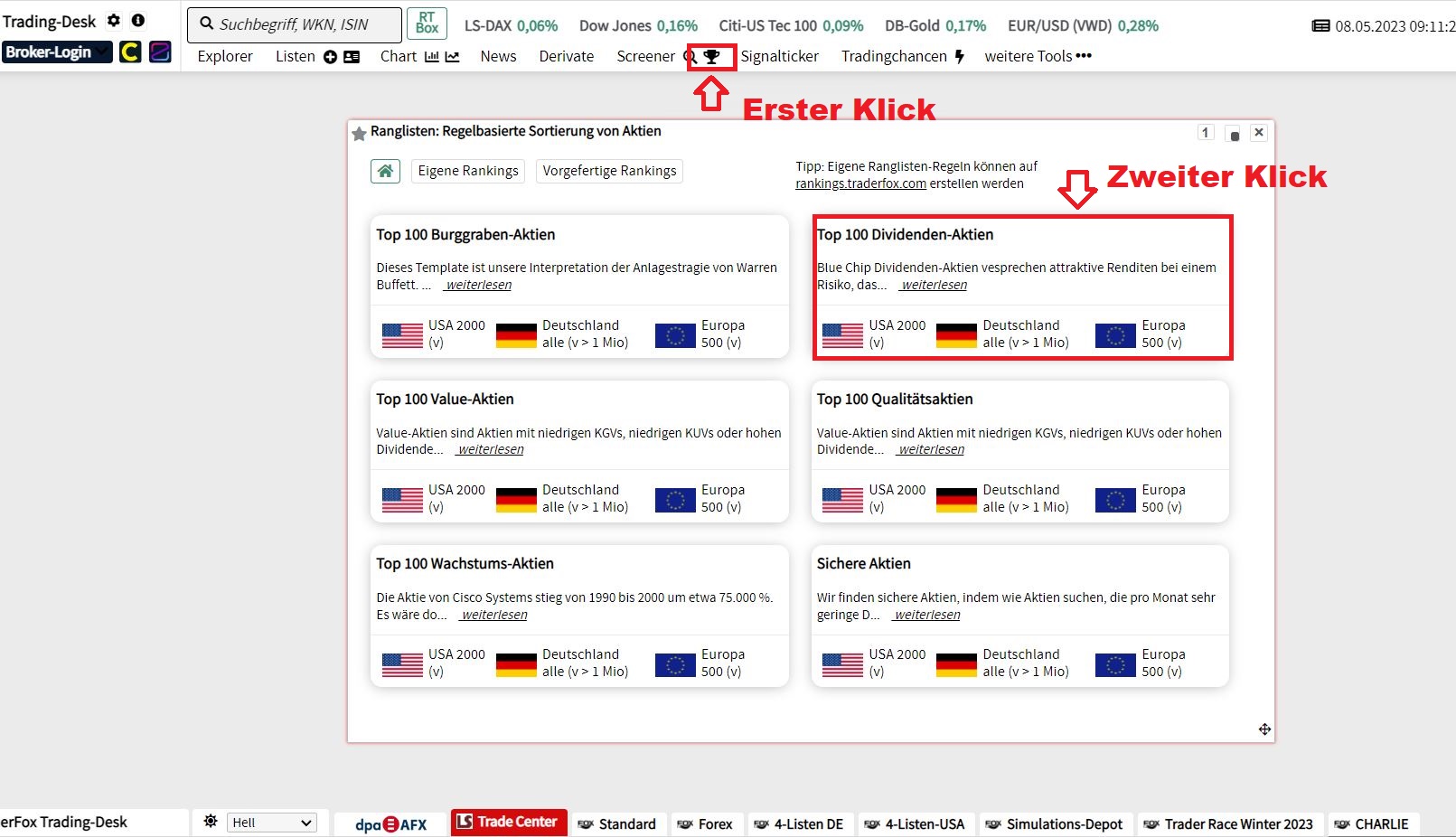

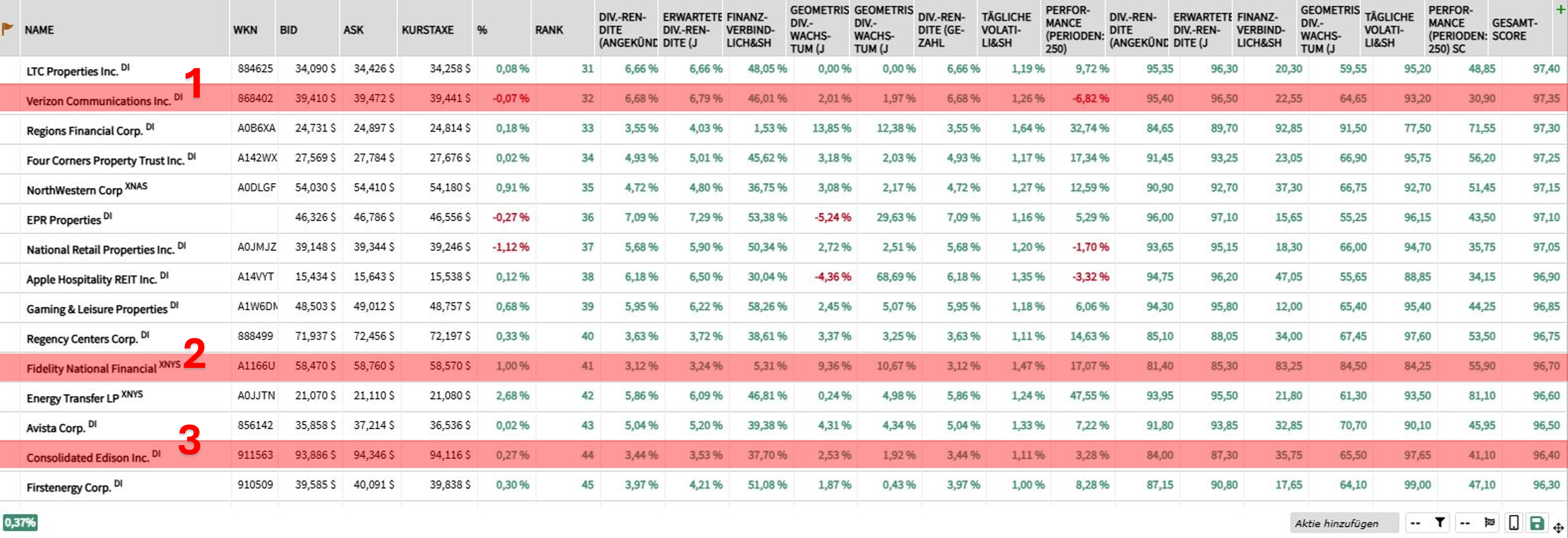

Es gibt verschiedene Ansätze, um mit der TraderFox-Software Dividendenaktien zu finden. Über das Pokalsymbol in der Kopfzeile des Trading-Desks können beispielsweise die "besten Dividenden-Aktien" aufgerufen werden. Unter dem entsprechenden Reiter lassen sich Dividendentitel aus den USA, Deutschland oder Europa auswählen.

Verizon Communications überzeugt mit starkem Kundenwachstum und stellt KI-Strategie vor

- Dividende je Aktie (2024 Gesamt): 2,685 USD

- Erwartete Dividendenrendite: 6,71 %

Die Aktie des US-amerikanischen Telekommunikationskonzerns hat in jüngster Vergangenheit im Vergleich zum Konkurrenten T-Mobile US unterdurchschnittlich abgeschnitten. Mit den neuesten Zahlen und einem robusten Kundenwachstum konnte das Unternehmen zuletzt insgesamt aber überzeugen. Am 24. Januar hat der Konzern solide operative und finanzielle Ergebnisse für das 4. Quartal sowie das Gesamtjahr 2024 vorgelegt und dabei seine Finanzprognose für das Geschäftsjahr erfüllt. Das Unternehmen erklärt, dass neue Produkte und Dienstleistungen bei den Kunden weiterhin Anklang fänden. Innovationen würden den Kunden sowohl im Alltag als auch bei der Arbeit „die besten“ Erlebnisse bieten, so der Konzern. Zu diesen Angeboten zählt der Anbieter Produkte wie myPlan, myHome, Verizon Business Complete und Total Wireless. Verizon-CEO Hans Vestberg hebt hervor, dass das Netzwerk fortlaufend verbessert und erweitert werde. In diesem Zusammenhang verweist er auf die bevorstehende Übernahme von Frontier, neue Satellitenpartnerschaften und die kontinuierliche Integration von KI.

Um Verizon an die Spitze der nächsten Generation von Technologie zu bringen, soll zudem das KI-Ökosystem vernetzt werden. Angesichts der starken Nachfrage nach Netzwerkkapazität und Rechenleistung hat Verizon Business „Verizon AI Connect“ vorgestellt – eine integrierte Suite von Lösungen und Produkten, die Unternehmen dabei unterstützen soll, KI-Workloads in großem Maßstab bereitzustellen. Der Telekommunikationsspezialist erkenne eine erhebliche Nachfrage nach zuverlässiger Netzwerkinfrastruktur zur Unterstützung bestehender KI-Workloads, kommentiert Kyle Malady, CEO von Verizon Business. Das KI-Ökosystem wird durch Partnerschaften und Kooperationen mit Unternehmen wie NVIDIA, Google Cloud und Meta weiter ausgebaut.

Für das abgelaufene 4. Quartal wurde ein Gewinn je Aktie (EPS) von 1,18 USD ausgewiesen, im Vergleich zu einem Verlust von 0,64 USD im Vorjahreszeitraum. Das bereinigte EPS belief sich auf 1,10 USD, nach 1,08 USD im Jahr zuvor. Analysten hatten laut FactSet-Daten mit einem Gewinn von 1,09 USD je Aktie gerechnet. Die Nettoneuzugänge bei Postpaid-Telefonen im Schlussquartal beliefen sich insgesamt auf 568.000, verglichen mit 449.000 im 4. Quartal 2023. Im Breitbandbereich lagen die Nettozugänge bei 408.000. Insgesamt konnte Verizon im 4. Quartal somit nahezu 1 Mio. Abonnenten hinzugewinnen.

Für das laufende Jahr soll das bereinigte EPS in einer Spanne von 0 bis 3 % wachsen, was einen Gewinn von 4,59 USD bis 4,73 USD impliziert. Der Mittelwert dieser Prognose liegt unter den 4,72 USD pro Aktie, die von Analysten laut FactSet-Daten geschätzt wurden.

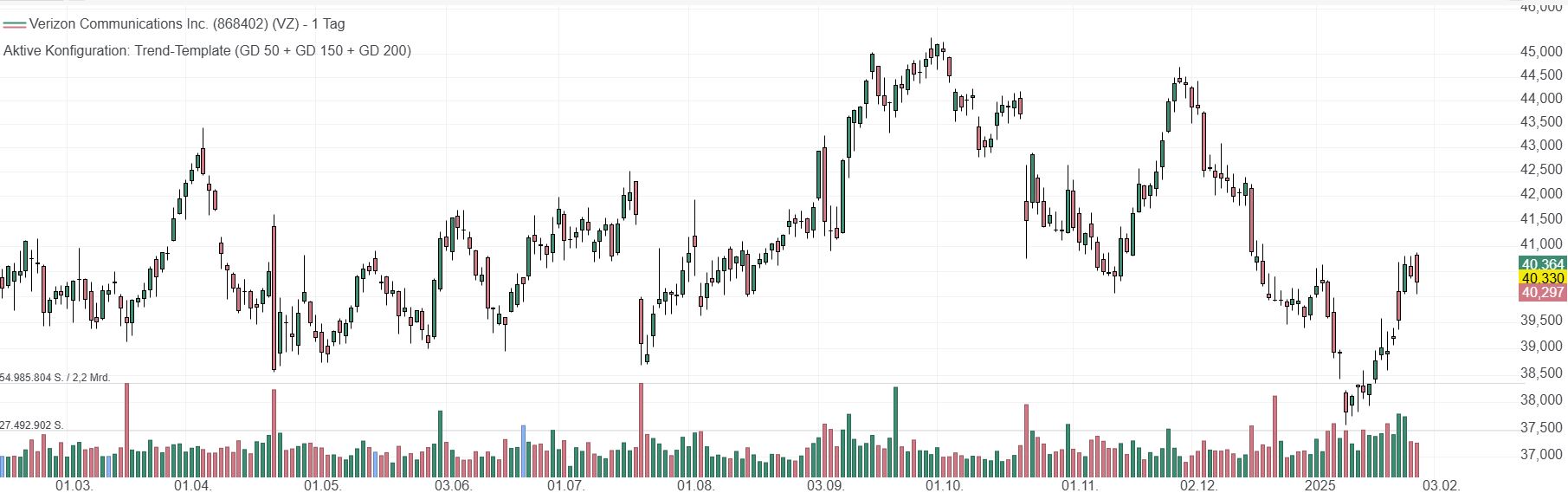

In den vergangenen 12 Monaten hat sich der Aktienkurs unterm Strich kaum von der Stelle bewegt. Das 52-Wochenhoch liegt bei 45,36 USD. Am Donnerstag, den 30.01., notiert das Papier bei rund 40,70 USD, knapp unterhalb des kurzfristigen GD 50.

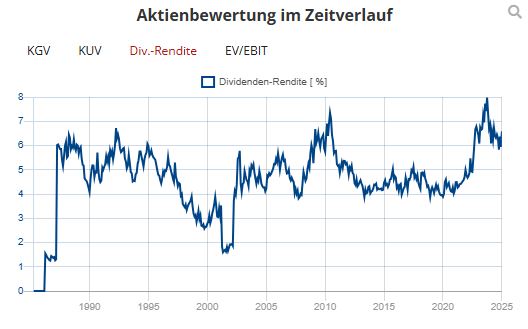

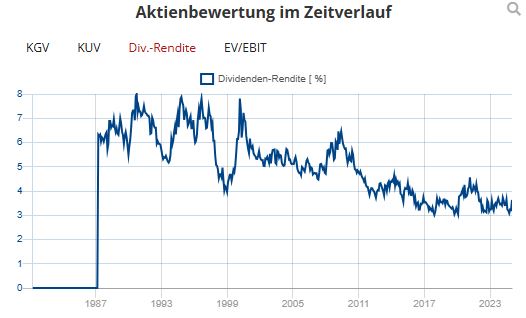

Verizon ist ein zuverlässiger Dividendenzahler, der die Anleger regelmäßig mit hohen Ausschüttungen belohnt. Im Zeitraum über die vergangenen drei Jahre lag die durchschnittliche Dividendenrendite bei 6,40 %. Die erwartete Dividendenrendite liegt etwas darüber, bei attraktiven 6,71 %.

Fidelity National Financial erwartet weiterhin steigende Margen dank Automatisierung und Innovationskraft

- Dividende je Aktie (3. Quartal): 1,44 USD

- Erwartete Dividendenrendite: 3,45 %

FNF ist der führende Anbieter von Titelversicherungen (Rechtstitelversicherungen) und Abwicklungsdiensten für die Immobilien- und Hypothekenbranche in den Vereinigten Staaten. Der Marktanteil im Bereich der Titelversicherungen hat sich zum Jahresende 2023 auf 31 % belaufen, vor First American mit 25 %.

Das Vertriebsnetzwerk gehört zu den größten in den USA, wobei das Unternehmen von einer starken Markenbekanntheit durch seine unterschiedlichen Marken profitiert. Die einzigartige nationale und lokale Multimarkenstrategie fördert den Marktanteil und ermöglicht es FNF, auf eine breitere Kundenbasis zuzugreifen, als es unter einer einzigen konsolidierten Marke möglich wäre. Die Kunden können zwischen verschiedenen Marken wählen, wobei das Unternehmen laut eigenen Angaben eine enge Beziehung aufrechterhält. FNF ist zudem mit rund 85 % an F&G Annuities & Life beteiligt, einem führenden Anbieter von Versicherungslösungen, der sowohl Privatkunden im Bereich Renten- und Lebensversicherungen als auch institutionelle Kunden bedient.

Durch eine kontinuierliche Bewertung des Geschäfts und die Verwaltung der Kostenstruktur ist es FNF gelungen, seine wettbewerbsfähigen Betriebsmargen aufrechtzuerhalten. FNF erwartet auch in Zukunft steigende Margen bei vergleichbaren Marktbedingungen, angetrieben durch die Größe des Unternehmens sowie jahrzehntelange Automatisierung, Innovation und Produktivitätsverbesserungen.

Das Titelgeschäft übertreffe weiterhin den Markt und habe im 3. Quartal zu einer branchenführenden bereinigten Marge vor Steuern geführt, kommentierte der Vorstandsvorsitzende (non-executive) William P. Foley II. Das Unternehmen sei gut für eine Erholung des Transaktionsvolumens positioniert. Das F&G-Segment profitiere zudem davon, dass Verbraucher erhöhte Zinssätze und den Kapitalschutz von Rentenversicherungen sichern möchten. Die Bruttosales in der F&G-Sparte legten im Berichtszeitraum um 39 % auf 3,9 Mrd. USD zu. Für das Titelsegment beliefen sich die Gesamterlöse im Quartal auf 2,1 Mrd. USD, was einem Anstieg von 12 % im Vergleich zum Vorjahreszeitraum entspricht. Unterm Strich wurde im Quartal ein Nettogewinn von 266 Mio. USD bzw. 0,97 USD je Aktie ausgewiesen, nach 426 Mio. USD bzw. 1,57 USD pro Aktie im Vorjahr. Dabei sind einmalige Posten und weitere Effekte enthalten. Das bereinigte EPS lag im 3. Quartal bei 356 Mio. USD (1,30 USD je Aktie), im Vergleich zu 333 Mio. USD (1,23 USD je Aktie) im Vorjahr. Der Gesamtumsatz lag mit 3,6 Mrd. USD über den erwarteten 3,32 Mrd. USD, während der Gewinn von 1,30 USD je Aktie die Prognosen der Analysten von 1,42 USD verfehlte.

Die FNF-Aktie hat über die vergangenen 12 Monate ein zweistelliges Kursplus verzeichnet. Am Donnerstag (30.01.) notiert der Kurs bei rund 58 USD – oberhalb der 200-Tage-Linie, diese verläuft bei etwa 55,9 USD. Zuletzt wurde der kurzfristige GD 50 nach unten gekreuzt.

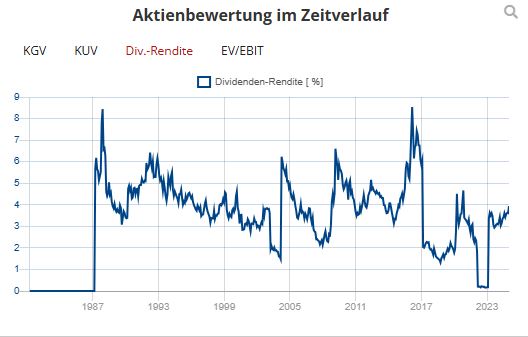

FNF strebt an, seine gewöhnliche Dividende im Laufe der Zeit anzuheben. Trotz der robusten Kursperformance in den vergangenen 12 Monaten, liegt die erwartete Dividendenrendite bei 3,45 % und damit über dem Dreijahresschnitt von 2,96 %.

Consolidated Edison prognostiziert erhebliches Wachstum des Strombedarfs und der Tarife

- Dividende je Aktie (2024 Gesamt): 3,32 USD

- Erwartete Dividendenrendite: 3,64 %

Consolidated Edison ist eine Holdinggesellschaft, die die Consolidated Edison Company of New York (CECONY), Orange and Rockland Utilities (O&R) sowie Con Edison Transmission, Inc. umfasst. Die Consolidated Edison Company of New York macht mit über 90 % des Geschäfts nach Gesamtvermögen den größten Anteil aus.

CECONY versorgt rund 3,7 Mio. Kunden (Jahresabschluss 2023) mit Strom in ganz New York City (mit Ausnahme eines Teils von Queens) sowie in den meisten Teilen von Westchester County. Darüber hinaus werden mehr als 1 Mio. Kunden in Manhattan, der Bronx, Teilen von Queens und den meisten Teilen von Westchester County mit Gas beliefert. CECONY betreibt zudem das größte Dampfverteilungssystem der Vereinigten Staaten. Zuletzt hat sich Consolidated Edison verpflichtet, ein widerstandsfähiges Stromnetz aufzubauen, das bis 2040 zu 100 % „saubere Energie“ liefern soll. Zudem plant das Unternehmen, durch umfassende Nachrüstungen und die Elektrifizierung der meisten Gebäudeheizsysteme bis 2050 die Energieeffizienz zu steigern und die vollständige Unterstützung für das Laden von Elektrofahrzeugen zu gewährleisten. Während die New Yorker auf die Elektrifizierung von Heizungs- und Verkehrssystemen umsteigen, hat das Unternehmen die Installation von Elektrofahrzeug-Ladestationen erleichtert und weiterhin Anreize für die Installation von Wärmepumpen geschaffen, wie Con-Edison-CEO Tim Cawley die Zahlen zum 3. Quartal kommentiert.

Zwischen 2024 und 2028 sollen 29 Mrd. USD in die Systeme des Unternehmens investiert werden. Der größte Teil dieser Mittel wird in die Kerndienstleistungen fließen, während weiteres Kapital in „saubere Energie“ und „Klimaresilienz“ investiert werden soll. Consolidated Edison hatte 2023 darauf hingewiesen, dass die Einführung von Elektroheizungen und E-Autos den Stromverbrauch erheblich steigern werde und prognostizierte ein Wachstum des Spitzenstrombedarfs bis 2050 von 45 bis 85 %. Zusätzlich wird ein robustes Wachstum der Tarife (rate base) erwartet. Bis 2028 geht das Unternehmen von einem jährlichen Wachstum von 6,4 % aus.

In den ersten neun Monaten des Jahres 2024 lagen die bereinigten Erträge bei 1,53 Mrd. USD (4,42 USD je Aktie), nach einem Ergebnis von 1,42 Mrd. USD (4,07 USD je Aktie) im Vorjahreszeitraum. Im 3. Quartal stieg das Nettoergebnis von 526 Mio. USD im Vorjahr auf 588 Mio. USD.

Vom Allzeithoch im Oktober bei 107,75 USD ging es für den Aktienkurs abwärts. Aktuell notiert das Papier bei rund 93 USD am kurzfristigen GD 50. Die 200-Tage-Linie verläuft oberhalb bei etwa 96,50 USD.

Die Gesellschaft hat seit 50 Jahren seine Dividende angehoben, mit einer durchschnittlich jährlichen Wachstumsrate (CAGR) von 5,65 %. Aktuell beträgt die erwartete Dividendenrendite 3,64 %.

ConocoPhillips stärkt Portfolio mit kostengünstigen Ressourcen durch Übernahme von Marathon Oil

- Dividende je Aktie (4. Quartal): 0,78 USD

- Erwartete Dividendenrendite: 3,08 %

ConocoPhillips hat sich der effizienten und effektiven Exploration und Produktion (E&P) von Öl und Erdgas verschrieben. Das Unternehmen exploriert, fördert, transportiert und vermarktet weltweit Rohöl, Bitumen, Erdgas, NGLs und LNG. In Bezug auf die Produktion und die nachgewiesenen Reserven zählt ConocoPhillips zu den größten unabhängigen Energiekonzernen im Bereich E&P weltweit. Die Aktivitäten des Unternehmens erstrecken sich auf über ein Dutzend Länder. Das vielfältige und kostengünstige Lieferportfolio umfasst unter anderem ressourcenreiche Vorkommen in Nordamerika, LNG-Entwicklungen sowie Ölsande in Kanada. Laut dem jüngsten verfügbaren Jahresbericht (2023) entfiel mit 51 % der größte Anteil der Produktion auf Rohöl, gefolgt von Erdgas mit 29 % und NGL mit 16 %.

Der Konzern konzentriert sich darauf, das Tempo seiner Innovationen zu beschleunigen. Durch die Entwicklung moderner Technologielösungen und kontinuierlichen Verbesserungen konnte ConocoPhillips seine Versorgungskosten deutlich senken. Unternehmensangaben zufolge zählt das Unternehmen zu den führenden Nutzern von Datenanalysen in der E&P-Industrie und hat sich ehrgeizige Ziele gesetzt, datengestützte Techniken weiter zu integrieren. Das Unternehmen sucht aktiv nach neuen Technologien, um die Einführung von Künstlicher Intelligenz (KI), generativer KI, digitalen Zwillingen, dem Internet der Dinge (IoT), Drohnen und robotergestützter Prozessautomatisierung zu beschleunigen. Im November hatte der Konzern die Übernahme von Marathon Oil abgeschlossen. Die Transaktion ergänze das Portfolio um hochwertige, kostengünstige Ressourcen in unmittelbarer Nähe, so ConocoPhillips-CEO Ryan Lance. Das Unternehmen habe außerdem eine starke Erfolgsbilanz bei der nahtlosen Integration von Vermögenswerten und erwartet, in etwa bis Ende 2025 Synergien von mehr als 1 Mrd. USD auf Jahresbasis zu realisieren.

In Bezug auf die Ölpreisentwicklung bleibt 2025 ungewiss. Der Preis für Brent-Rohöl lag im vergangenen Jahr laut Goldman Sachs bei 80 USD pro Barrel. Für 2025 erwarten die Analysten einen Preisbereich von 70 bis 85 USD pro Barrel, mit einem Durchschnitt von 76 USD. Die US-Energiebehörde EIA prognostiziert einen Abwärtsdruck auf die Ölpreise in den kommenden beiden Jahren. Daan Struyven von Goldman Sachs betont, dass die Preise stark von der Produktion in Nicht-OPEC-Ländern und geopolitischen Faktoren abhängen könnten.

Gemessen am KGV liegt die Bewertung in etwa auf dem Niveau des Fünfjahresdurchschnitts. In unserem Dividendencheck überzeugt ConocoPhillips insbesondere durch ein hohes Dividendenwachstum in der jüngsten Vergangenheit.

Die Aktie von ConocoPhillips befindet sich sowohl in einem mittelfristigen als auch einem langfristigen Abwärtstrend und hat im Vergleich zu den Werten einiger Wettbewerber unterdurchschnittlich abgeschnitten. Mitte Januar hat der Kurs den GD 50 kurzzeitig nach oben durchkreuzt und ist auf ein Vierwochenhoch geklettert. Zuletzt ging es wieder etwas abwärts.

Im Durchschnitt lag die Dividendenrendite in den vergangenen drei Jahren bei 2,56 %. Das Unternehmen hat die ordentliche Quartalsdividende für das Schlussquartal zuletzt um 34% auf 0,78 USD pro Aktie angehoben. Die erwartete Dividendenrendite liegt bei 3,08 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_925588545