Top-10-Qualitätsaktien mit Burggraben: Die aktuell günstigsten US-Titel – plus die Auf-/Absteiger im Wide Moat Focus Index

Unterbewertete Qualitätsaktien sind für langfristige Anleger besonders attraktiv. Deshalb lohnt ein Blick auf die zehn aktuell günstigsten Titel im Morningstar Wide Moat Focus Index. Wer zu den Favoriten zählt – und welche Aktien neu aufgenommen oder gestrichen wurden –, erfahren Sie bei TraderFox auf einen Klick.

An den Börsen versuchen Investoren mit diversen Anlagestrategien zum Erfolg zu kommen. Eine dieser erfolgreich erprobten Strategien besteht daran, auf so genannte Wide-Moat-Unternehmen zu setzen.

Diese Gesellschaften besitzen dauerhafte und schwer zu überwindende Wettbewerbsvorteile, die es ihnen ermöglichen, ihre Profitabilität langfristig zu sichern und die Konkurrenz in Schach zu halten. Dieser "Burggraben" (Moat) schützt ihre Marktstellung und ihre Fähigkeit, überdurchschnittliche Gewinne zu erzielen.

Die fünf Hauptquellen für einen "Wide Moat" laut Morningstar sind:

- Wechselkosten: Es ist für Kunden aufwendig oder kostspielig, zu einem Konkurrenten zu wechseln.

- Netzwerkeffekte: Der Wert eines Produkts oder einer Dienstleistung steigt mit der Anzahl der Nutzer.

- Immaterielle Vermögenswerte: Starke Marken, Patente oder staatliche Lizenzen, die Wettbewerbern den Marktzugang erschweren.

- Kostenvorteile: Das Unternehmen kann Produkte oder Dienstleistungen günstiger anbieten als die Konkurrenz.

- Effiziente Skalierung: In einem Markt mit begrenztem Wachstum haben etablierte Unternehmen mit Größenvorteilen einen natürlichen Schutz vor neuen Wettbewerbern.

Wide-Moat-Unternehmen gelten oft als stabile und attraktive langfristige Investitionen, da ihre Wettbewerbsvorteile ihnen helfen, auch in schwierigen wirtschaftlichen Zeiten gut abzuschneiden.

Wer an diesem Konzept Gefallen findet, der findet Morningstar Wide Moat Focus Index dazu passende Kandidaten. Denn dieser Index bildet Unternehmen ab, die ein Morningstar Economic Moat Rating von Wide erhalten und deren Aktien zu den niedrigsten aktuellen Marktpreisen im Verhältnis zu den Schätzungen zum fairen Wert von Morningstar gehandelt werden. Aus der Sicht von Morningstar-Mitarbeiterin Susan Dziubinski ist der hausintern erstellte Wide Moat Focus Index jedenfalls ein fruchtbares Jagdrevier für langfristige Investoren, die nach qualitativ hochwertigen Aktien suchen, die zu günstigen Preisen gehandelt werden.

Die nachfolgende Aufstellung zeigt die zehn laut dem zitierten US-Finanzdienstleister am stärksten unterbewerteten Aktien aus dem Morningstar Wide Moat Focus Index. Morningstar ist der Meinung, dass alle zehn Unternehmen in dieser Liste qualitativ hochwertige Aktien sind, die für langfristige Anleger als Investments in Frage kommen. Erstellt wurde diese Liste mit basierend auf den Daten vom 24. März 2025, die Angaben zum fairen Wert haben wir aber basierend auf den Schlusskursen vom 28. März 2025 aktualisiert.

- Estee Lauder (fairer Wert: 120 USD - Abschlag zum Kurs am 28.03.: 45 %)

- Nike (fairer Wert: 112 USD - Abschlag zum Kurs am 28.03.: 43 %)

- Pfizer (fairer Wert: 42 USD - Abschlag zum Kurs am 28.03.: 40 %)

- Cambell Company (fairer Wert: 61 USD - Abschlag zum Kurs am 28.03.: 35 %)

- International Flavors & Fragrances IFF (fairer Wert: 120 USD - Abschlag zum Kurs am 28.03.: 36 %)

- Brown Forman (fairer Wert: 52 USD - Abschlag zum Kurs am 28.03.: 34 %)

- Constellation Brands (fairer Wert: 274 USD - Abschlag zum Kurs am 28.03.: 33 %)

- Huntington Ingalls Industries (fairer Wert: 312 USD - Abschlag zum Kurs am 28.03.: 34 %)

- Adobe (fairer Wert: 590 USD - Abschlag zum Kurs am 28.03.: 35 %)

- NXP Semiconductors (fairer Wert: 300 USD - Abschlag zum Kurs am 28.03.: 37 %)

Quelle: Morningstar

Zu den drei derzeit am günstigsten eingestuften US-Aktien mit einem breiten Burggraben nachfolgend noch einige allgemeine Ergänzungen der zuständigen Morningstar-Analyten.

Estee Lauder: Zu Estee Lauder (einem führenden Anbieter auf dem globalen Prestige-Schönheitsmarkt, der in den Kategorien Hautpflege (51 % des Umsatzes im Geschäftsjahr 2024), Make-up (29 %), Parfüm (16 %) und Haarpflege (4 %) mit umsatzstarken Marken wie Estee Lauder, Clinique, M.A.C, La Mer, Jo Malone London, Aveda, Bobbi Brown und Origins vertreten ist) schreibt Morningstar folgendes:

„Wir glauben, dass Estee Lauder über einen breiten wirtschaftlichen Schutzgraben verfügt, vor allem aufgrund des starken Markenwerts und der etablierten Einzelhandelsbeziehungen im Zusammenhang mit seinen hochwertigen Schönheitsprodukten. Darüber hinaus profitiert das Unternehmen von Kostenvorteilen, die sich aus Skaleneffizienzen in den Bereichen Beschaffung, Produktion und Marketing ergeben. Der Wettbewerbsvorteil des Unternehmens zeigt sich in den Renditen auf das investierte Kapital (einschließlich Goodwill), die in den letzten zehn Jahren über unserer Schätzung von 7 % für die gewichteten durchschnittlichen Kapitalkosten lagen. Während wir erwarten, dass schwache Umsätze und schrumpfende Margen in den Jahren 2025 und 2026 die Renditen unter die 7%-Marke drücken werden, gehen wir davon aus, dass das Unternehmen im Jahr 2027 und in den nächsten 20 Jahren wieder überdurchschnittliche Investitionsrenditen erzielen wird.“

Nike: Zu Nike (der größte Sportschuh- und Bekleidungsmarke der Welt, zu deren wichtigsten Kategorien Basketball, Laufsport und Fußball gehören sowie die Marken Nike, Jordan (Premium-Sportschuhe und -bekleidung) und Converse (Freizeitschuhe) - etwa zwei Drittel des Umsatzes werden mit Schuhen erzielt) schreibt Morningstar folgendes:

„Wir sehen Nike als Marktführer im Bereich Sportbekleidung und glauben, dass sich das Unternehmen von seinen jüngsten Problemen, wie mangelnde Produktinnovation, schwache Nachfrage nach Sportbekleidung und angespannte Beziehungen zu Großhandelskunden, erholen wird. Unsere Bewertung des breiten Burggrabens basiert auf dem immateriellen Markenwert, da wir glauben, dass das Unternehmen mindestens 20 Jahre lang Premium-Preise aufrechterhalten und wirtschaftliche Gewinne erzielen wird. Nike ist die größte Sportschuhmarke in allen wichtigen Kategorien und auf den meisten Märkten. Das Unternehmen ist zwar einem starken Wettbewerb ausgesetzt, hat aber über einen langen Zeitraum bewiesen, dass es seinen Marktanteil und seine Preise halten kann.“

Pfizer: Zu Pfizer (einem der größten Pharmaunternehmen der Welt mit einem Jahresumsatz von fast 50 Mrd. USD (ohne den Umsatz mit Covid-19-Produkten), das früher viele Arten von Gesundheitsprodukten und Chemikalien verkaufte, bei dem heute aber verschreibungspflichtige Medikamente und Impfstoffe den Großteil des Umsatzes ausmachen und zu dessen Verkaufsschlagern der Pneumokokken-Impfstoff Prevnar 13, das Krebsmedikament Ibrance und das Herz-Kreislauf-Medikament Eliquis gehören) schreibt Morningstar folgendes:

„Das Fundament von Pfizer ist nach wie vor solide und basiert auf einem starken Cashflow, der aus einem Korb verschiedener Medikamente generiert wird. Die Größe des Unternehmens verschafft ihm erhebliche Wettbewerbsvorteile bei der Entwicklung neuer Medikamente. Dieses unübertroffene Gewicht in Verbindung mit einem breiten Portfolio patentgeschützter Medikamente hat Pfizer geholfen, einen breiten wirtschaftlichen Graben um sein Geschäft herum zu bauen. Die Größe von Pfizer führt zu einem der größten Größenvorteile in der pharmazeutischen Industrie. In einer Branche, in der die Entwicklung von Arzneimitteln eine Vielzahl von Torschüssen erfordert, um erfolgreich zu sein, verfügt Pfizer über die finanziellen Mittel und die etablierte Forschungsmacht, um die Entwicklung weiterer neuer Medikamente zu unterstützen. Außerdem bringt Pfizer nach vielen Jahren der Schwierigkeiten bei der Entwicklung wichtiger neuer Medikamente jetzt mehrere potenzielle Blockbuster in den Bereichen Krebs und Immunologie auf den Markt.“

Regelmäßige Anpassungen beim Morningstar Wide Moat Focus Index

Um den Index auf die günstigsten Qualitätsaktien zu konzentrieren, stellt Morningstar den Index regelmäßig neu zusammen. Der Index besteht aus zwei Teilportfolios mit jeweils 40 Aktien, von denen sich viele Positionen überschneiden. Die Teilportfolios werden halbjährlich in abwechselnden Quartalen nach einem „gestaffelten“ Zeitplan neu zusammengestellt.

Morningstar bewertet die Bestände des Index somit regelmäßig neu und fügt auf der Grundlage einer vorgegebenen Methodik Titel hinzu oder entfernt sie. Da die Aktien innerhalb jedes Teilportfolios gleich gewichtet sind, beinhaltet der Wiederzusammensetzungsprozess auch eine Anpassung der Positionen.

Bei der jüngsten Neuaufstellung wurde die Hälfte des Portfolios um neun Titel aufgestockt und neun Titel wurden gestrichen.

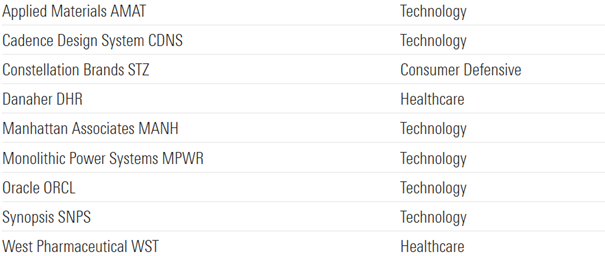

Die nachfolgende Aufstellung zeigt die günstigen Aktien, die am 21. März in das neu zusammengesetzte Teilportfolio des Morningstar Wide Moat Focus Index aufgenommen wurden.

Diese neun unterbewerteten Aktien sind neu im Morningstar Wide Moat Focus Index

Quelle: Morningstar

Sechs der in den Index aufgenommenen günstigen Titel stammen aus dem Technologiesektor, der nach den zuletzt erlittenen Verlusten inzwischen unterbewertet erscheint.

Die nächste Tabelle enthält jene neun Titel, die am 21. März aus dem neu zusammengesetzten Teilportfolio des Morningstar Wide Moat Focus Index gestrichen wurden.

Diese neun unterbewerteten Aktien sind neu im Morningstar Wide Moat Focus Index

Quelle: Morningstar

Aktien können aus verschiedenen Gründen aus dem Index entfernt werden: wenn die zuständigen Analysten ihre ökonomische Bewertung herabstufen, wenn ihre Marktkapitalisierung unter ein bestimmtes Niveau fällt oder wenn ihr Kurs/Fair-Value-Verhältnis deutlich steigt. Die meisten Aktien, die bei der jüngsten Neukonstituierung aus dem Teilportfolio entfernt wurden, wurden durch Aktien verdrängt, die zum Zeitpunkt der Neukonstituierung zu einem attraktiveren Kurs/Fair-Value-Verhältnis gehandelt wurden. Bio-Rad Laboratories wurde gestrichen, nachdem die Marktkapitalisierung hier unter die Index-Anforderung gefallen war.

Dennoch sollten die herausgenommenen Aktien nicht immer als Verkaufstitel betrachtet werden, insbesondere dann nicht, wenn die herausgenommenen Aktien immer noch in einem Bereich gehandelt werden, den der US-Finanzdienstleister als kaufenswert ansehen würden. Die betroffenen Titel sind einfach nicht so unterbewertet wie jene Aktien, die zum Zeitpunkt der Neuaufnahme in den Index aufgerückt sind.

Bildherkunft: AdobeStock_520231581