Top-Picks für 2025: Die 25 Gewinneraktien aus Europa, laut Bank of America

Die Bank of America hat die europäischen Aktienmärkte unter die Lupe genommen. Herausgekommen sind 25 Aktien, die das US-Institut im laufenden Jahr für besonders aussichtsreiche Investments hält. Welche Titel das sind und warum sie so vielversprechend sind, erfahren Sie auf einen Klick bei TraderFox.

Der erste Monat im neuen Jahr ist zwar bereits wieder vorbei. Doch noch ist es aus Anlegersicht nicht zu spät, um sich mit der Frage zu beschäftigen, welche Aktien in diesem Jahr vermeintlich über die besten Kursaussichten verfügen.

Dieser Meinung ist offensichtlich auch die Bank of America. Jedenfalls hat dieses Kreditinstitut, das intern beobachtete Anlageuniversum durchforstet und in der Vorwoche ihre 25 Favoritenaktien für das Jahr 2025 in Europa vorgestellt.

Wie es in der zitierten Studie heißt, gibt es aus der Sicht der zuständigen Analysten bei diesen Kaufempfehlungen jeweils bedeutende unternehmens- oder marktbezogene Katalysatoren, die eine auch im Vergleich zum Gesamtmarkt starke Wertentwicklung versprechen.

Die nachfolgende Tabelle zeigt, um welche potenziellen Gewinneraktien es sich konkret handelt, welche die Bank of America als besonders aussichtsreich ins Rennen geschickt hat. Zudem berichten wir unten stehend jeweils kurz und bündig, welche Gründe das US-Kreditinstitut im Einzelnen zu den Kaufempfehlungen und deren bevorzugten Einstufung im neuen Jahr anführt.

Die 25 besten Aktienideen in Europa für 2025 aus dem Research der Bank of America

Unternehmen |

Anlageurteil |

Währung |

Kurs (03.02.) |

Kursziel |

Renditepotenzial |

ABB Ltd. |

Kaufen |

CHF |

49.95 |

60 |

22.0% |

Adyen |

Kaufen |

EUR |

1570.00 |

1900 |

21.0% |

Air Liquide |

Kaufen |

EUR |

168.60 |

210 |

26.6% |

Airbus |

Kaufen |

EUR |

167.12 |

187 |

13.1% |

ASM International |

Kaufen |

EUR |

567.00 |

746 |

32.5% |

AstraZeneca |

Kaufen |

GBP |

11344.00 |

14500 |

30.1% |

Atlas Copco |

Kaufen |

SEK |

186.20 |

210 |

14.4% |

Axa |

Kaufen |

EUR |

36.65 |

44 |

26.5% |

BBVA |

Kaufen |

EUR |

45788 |

13 |

25.3% |

Carlsberg |

Kaufen |

DKK |

754.60 |

980 |

33.7% |

Deutsche Telekom |

Kaufen |

EUR |

32.35 |

35 |

11.3% |

Experian |

Kaufen |

GBP |

4007.00 |

4500 |

13.5% |

Flutter |

Kaufen |

USD |

271.99 |

310 |

14.0% |

Heidelberg Materials |

Kaufen |

EUR |

136.45 |

175 |

30.6% |

IAG |

Kaufen |

GBP |

337.90 |

370 |

12.4% |

L'Oreal |

Kaufen |

EUR |

358.50 |

420 |

19.2% |

LSEG |

Kaufen |

GBP |

12035.00 |

13000 |

9.2% |

LVMH |

Kaufen |

EUR |

703.50 |

800 |

15.6% |

RELX PLC |

Kaufen |

GBP |

4025.00 |

4700 |

18.5% |

Rolls Royce |

Kaufen |

GBP |

606.00 |

850 |

41.4% |

RWE |

Kaufen |

EUR |

29.88 |

42 |

44.6% |

SAP |

Kaufen |

EUR |

268.50 |

307 |

15.2% |

Siemens Healthineers |

Kaufen |

EUR |

54.96 |

66 |

22.2% |

SocGen |

Kaufen |

EUR |

31.25 |

36 |

19.8% |

Symrise |

Kaufen |

EUR |

98.72 |

135 |

38.0% |

Quelle: BofA Global Research; Renditepotenzial: Kurspotenzial plus Dividende |

|||||

Die Anlagethesen der Bank of America zu den Europa-Favoriten für das Jahr 2025

Favorit Nr. 1 - ABB Ltd

ABB ist ein weltweit führendes Unternehmen in den Bereichen Elektrifizierung und Automation mit einem ausgewogenen regionalen Engagement. Die erwarteten Kosteneinsparungen im Rahmen des ABB Way sind beträchtlich, und die Dezentralisierung der Geschäftskontrolle untermauert die mittelfristigen EBITA-Margenziele. Die kurz zyklische Nachfrage auf den Endmärkten könnte die Fundamentaldaten kurzfristig unter Druck setzen, aber das Engagement in Elektrifizierungstrends, den USA und einem sich erholenden Baumarkt sollte die Wachstumsaussichten dieses Schweizer Energie- und Automatisierungstechnikkonzerns stützen, so die Bank of America.

Favorit Nr. 2 - Adyen

Adyen ist das am schnellsten wachsende europäische Zahlungsverkehrsunternehmen mit einem einzigartigen Modell, das auf einer einzigen Technologieplattform basiert und sich hauptsächlich auf den globalen E-Commerce konzentriert. Nach einem deutlichen Wachstums- und Margenrücksetzer in den Jahren 2022 und 2023 erwartet die Bank of America ab 2024 eine Mischung aus Umsatzverbesserung (Erholung des E-Commerce, Erhöhung des Anteils an den Brieftaschen) und Margensteigerung (geringere Einstellungen, operativer Leverage), woraus sein ein attraktives Wachstumsprofil ergibt und die Chance auf eine anhaltende Expansion bei den Bewertungsmultiplikatoren.

Quelle: Qualitäts-Check TraderFox

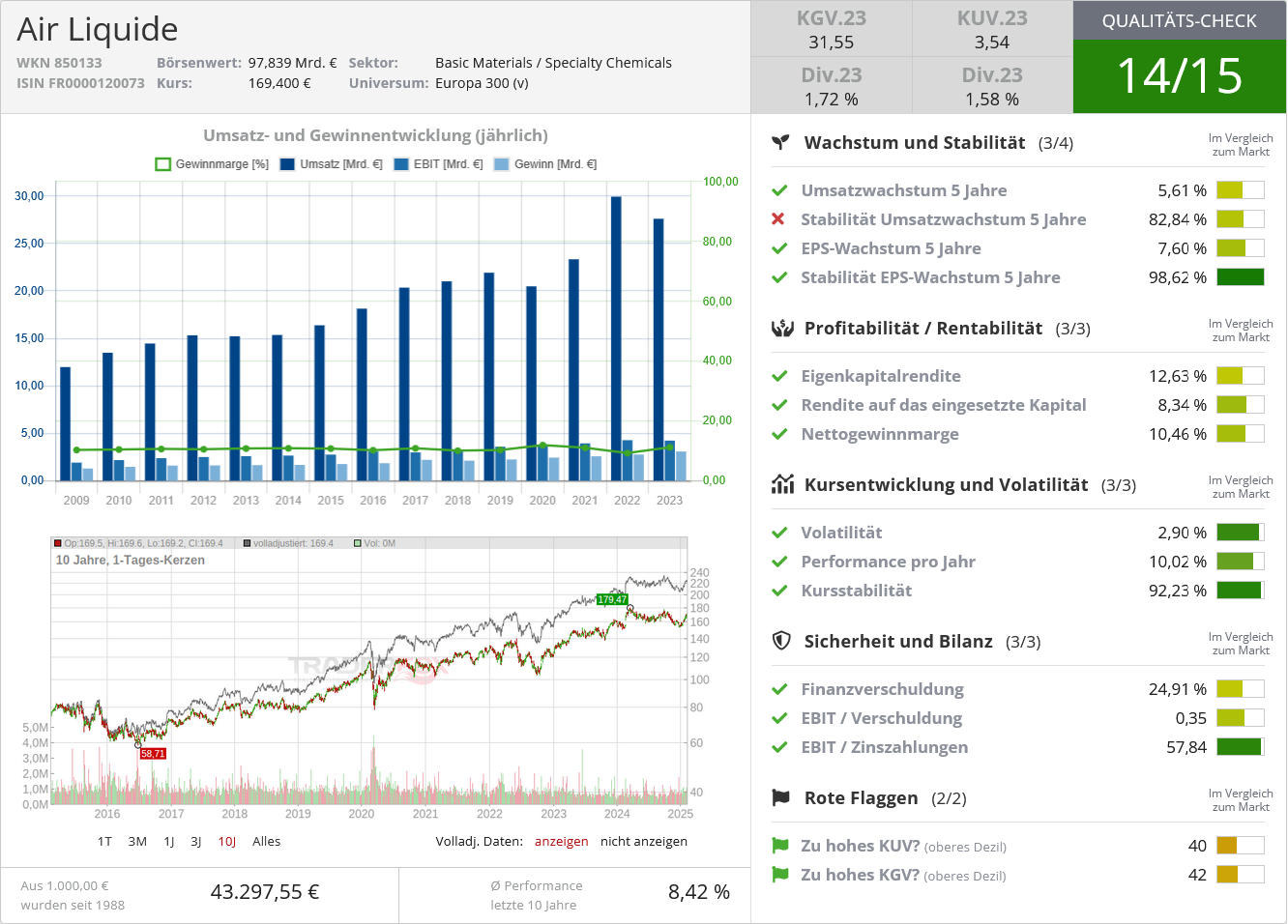

Favorit Nr. 3 - Air Liquide

Die Bank of America geht davon aus, dass der Wachstumsalgorithmus von Air Liquide noch leistungsfähiger wird - durch die Möglichkeiten der Energiewende, die jüngste Konsolidierung in der Branche (Verbesserung der Branchendisziplin und der Preissetzungsmacht) und einen proaktiven Ansatz beim Kostenmanagement. Trotzdem wird dieser französische Hersteller technischer Gase und Anbieter verwandter Dienstleistungen im Vergleich zum europäischen Markt nur am oberen Ende seiner historischen KGV-Prämienspanne gehandelt.

Quelle: Qualitäts-Check TraderFox

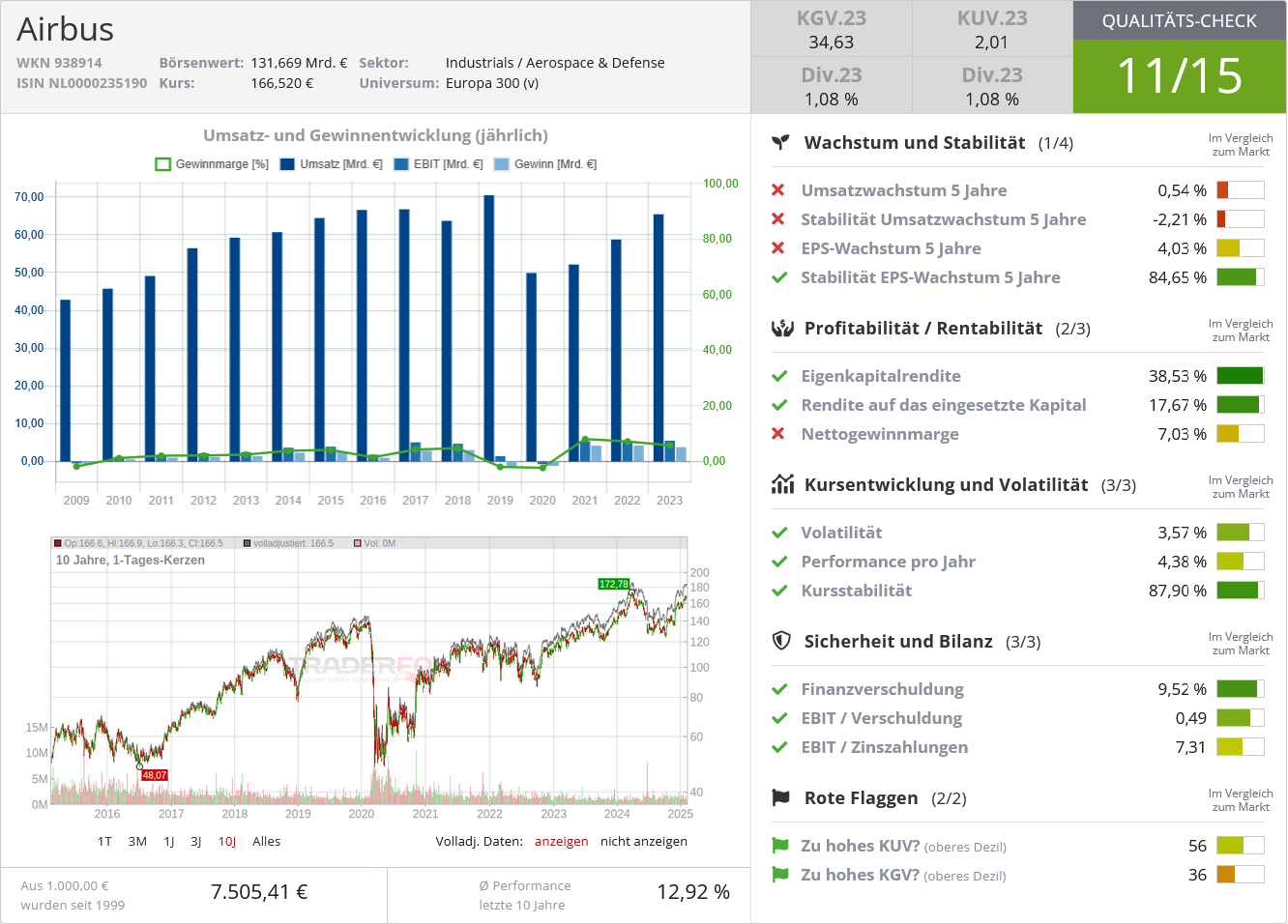

Favorit Nr. 4 - Airbus

Im Jahr 2024 war bei dem Flugzeughersteller eine starke Auftragsdynamik zu verzeichnen, und die Bank of America geht davon aus, dass sich diese 2025 fortsetzt. Erhebliche Kosteneinsparungen und ein besserer Produktmix sollten die Margenexpansion vorantreiben, da sich die Volumina verbessern, und die Analysten setzen darauf, dass eine verbesserte Situation in der Lieferkette dies unterstützt. Da kein wesentlicher Investitionszyklus ansteht, sehen die Analysten eine anhaltend starke Generierung von freiem Cashflow, was dazu führen dürfte, dass mittelfristig die Aktionärsrendite steigen wird.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 5 - ASM International

ASMI ist mit einem Marktanteil von mehr als 50 % der führende Anbieter von Anlagen für die Atomlagenabscheidung (ALD) und hat die zweitgrößte Marktposition (21 % Anteil) bei Epitaxieanlagen. ALD- und Epitaxieanlagen werden bei der Herstellung von Spitzen-Halbleitern immer wichtiger. Die Bank of America erwartet, dass dieser Anbieter von Technologien und Produkten für Halbleiterfertigungsanlagen

davon profitieren wird, da die Halbleiterbauelemente immer kleiner und komplizierter werden. Die Analysten modellieren eine durchschnittliche jährliche Wachstumsraten beim EBITDA von 19 % für die Jahre 2023 - 2027 und sehen in der Aktie einen säkularen Compounder.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 6 - AstraZeneca

Die Bank of America glaubt, dass die Aussicht auf eine robuste Entwicklung die Pipeline dieses britischen Pharmakonzerns als die beste in ihrer Klasse positioniert, was potenziell ein erstklassiges langfristiges Wachstum ermöglicht. Die zuständigen Analysten erwarten, dass mehrere Produkteinführungen und PIII-Katalysatoren für ein bedeutendes Umsatzwachstum sorgen werden.

Quelle: Qualitäts-Check TraderFox

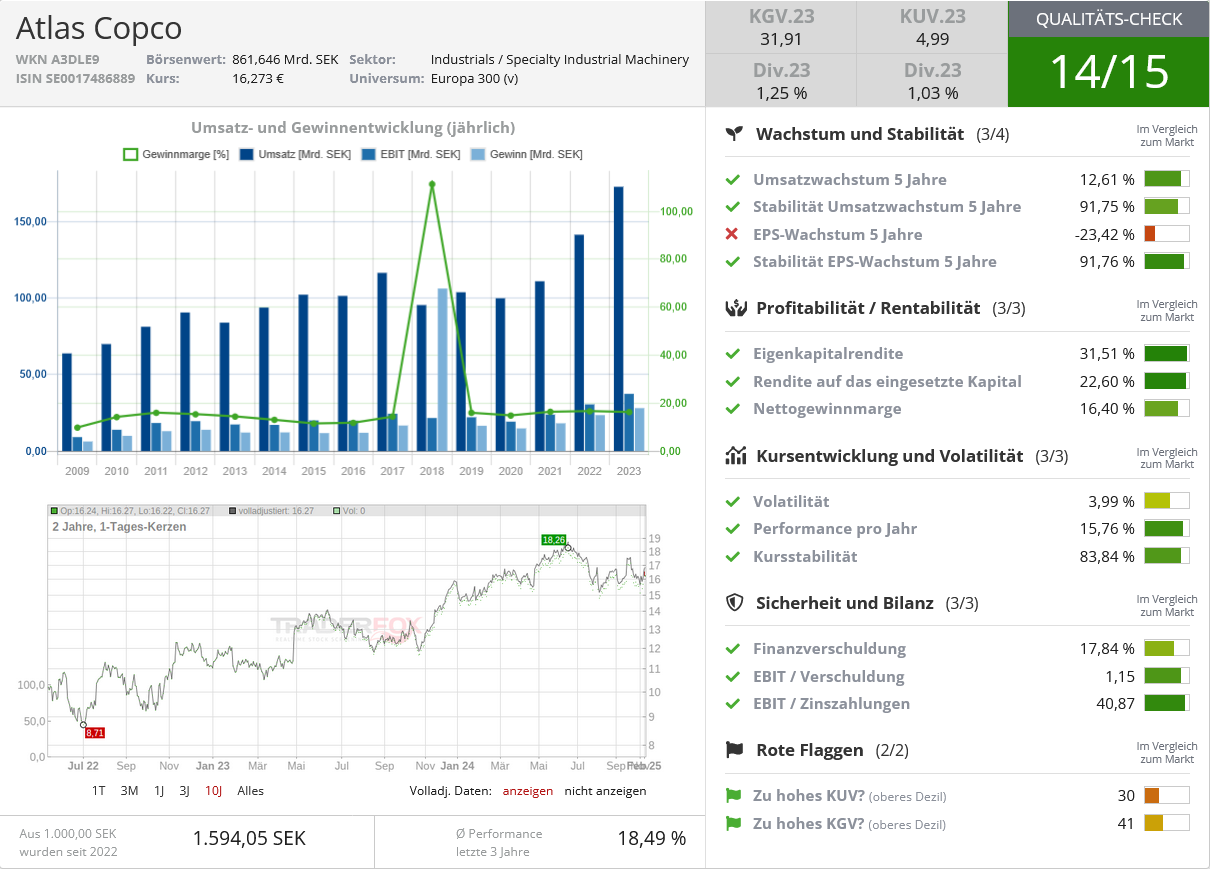

Favorit Nr. 7 - Atlas Copco

Die Bank of America meint, dass dieser schwedische multinationale Industriekonzern eine der am besten geführten Gesellschaften im Universum der untersuchten Aktien ist, mit hohen Umsätzen im Aftermarket und einem schlanken, montageorientierten Produktionssystem. Die Analysten glauben, dass der Auftragseingang in der Kompressortechnik mittelfristig positiv bleiben wird, und sie nehmen auch an, dass die Trends in der Vakuumtechnik im Jahr 2025 umschlagen werden. Man sieht bei der Aktie Potenzial für eine Neubewertung.

Quelle: Qualitäts-Check TraderFox

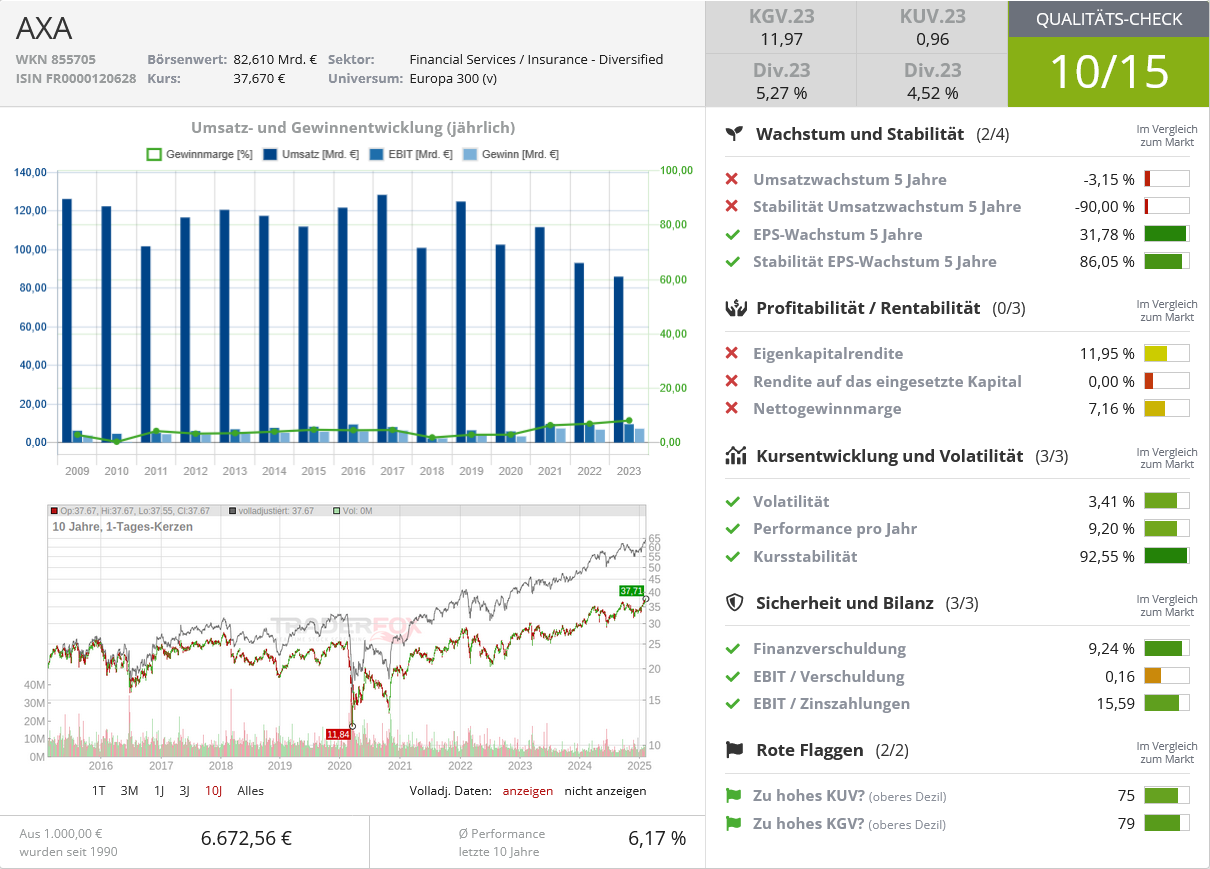

Favorit Nr. 8 - AXA

Die französische Gruppe ist ein weltweit tätiger Kompositversicherer, der in den meisten großen europäischen Ländern und in Asien tätig ist und über XL auch in den USA im Sachversicherungsgeschäft präsent ist. AXA gehörte in der Vergangenheit zu den Unternehmen mit einem höheren Beta im Sektor, aber die Entwicklung des Geschäftsmix hin zu Sachversicherungen und Kranken- und Unfallversicherungen dürfte zu einer Verringerung des Betas führen. Die Gesellschaft bietet laut Bank of America eine der attraktivsten Kombinationen aus Wachstum und Rendite im Sektor und wird immer noch mit einem Abschlag gehandelt, der sich nach Meinung des US-Kreditinstituts schließen sollte.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 9 – BBVA:

Dieses spanische Kreditinstitut verfügt laut Bank of America über ein beneidenswertes Qualitätssortiment mit soliden Marktanteilen in Mexiko, der Türkei und Spanien, insbesondere wenn die Übernahme von Sabadell zustande kommt. Auf Mexiko entfallen ca. 60 % der Konzerngewinne von BBVA, und die Analysten halten den Ausverkauf nach der Wahl von Trump zum US-Präsidenten für übertrieben. Die Gewinne von Türkiye werden sich bis 2026e trotz höherer Rückstellungen fast verdreifachen. Mit einem ROTE von ca. 18 % wird BBVA mit einem starken Abschlag gegenüber der Konkurrenz gehandelt

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 10 - Carlsberg:

Der beträchtliche Bewertungsabschlag bei den Aktien dieses dänischen Brauereikonzerns im Vergleich zu anderen Vertretern aus dem Bereich der Grundnahrungsmittel ist nach Ansicht der Bank of America nicht gerechtfertigt, da die Fundamentaldaten attraktiv sind und das Wachstum beim Ergebnis je Aktie im Segment der Grundnahrungsmittel mit an der Spitze liegt. Britvic trägt zur Diversifizierung des Geschäfts bei. Die Analysten gehen davon aus, dass die Aktie bei einem verbesserten Volumen- und EBIT-Wachstum (ohne den Einfluss von San Miguel) im Jahr 2025 wieder an Wert gewinnen wird.

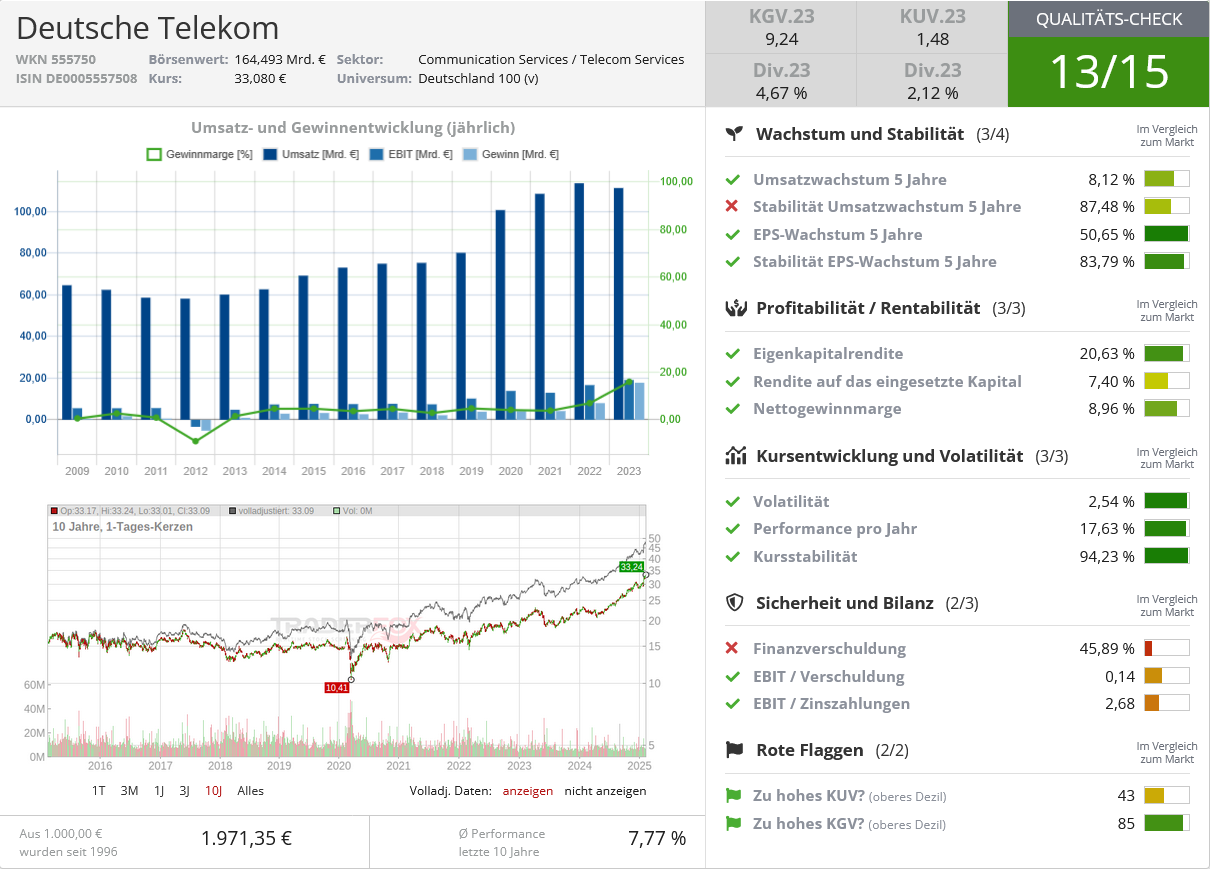

Favorit Nr. 11 - Deutsche Telekom:

Dieser deutsche Telekomkonzern verfügt über ein Portfolio führender Netze und Dienste in ihren Kernmärkten, die ein kontinuierliches Wachstum bei den Umsätzen bis hin zum Ergebnis je Aktie unterstützen. Die Deutsche Telekom hat außerdem eine klare Politik zur Zahlung von Dividenden je Aktie aus dem erwirtschafteten Gewinn pro Aktie festgelegt und verfügt über einen zusätzlichen Liquiditätsüberschuss, um bis 2027 Barmittel an die Aktionäre zurückzugeben. Derzeitige Verpflichtung ist ein Rückkauf von zwei Mrd. Euro pro Jahr. Es gibt aus Sicht der Bank of America gute Argumente für eine anhaltende Neubewertung der Aktie im Vergleich zu anderen Telekommunikationsunternehmen, da die Datennutzung und das kontinuierliche zweistellige Wachstum des Gewinns pro Aktie zu den wichtigsten Merkmalen gehören.

Quelle: Qualitäts-Check TraderFox

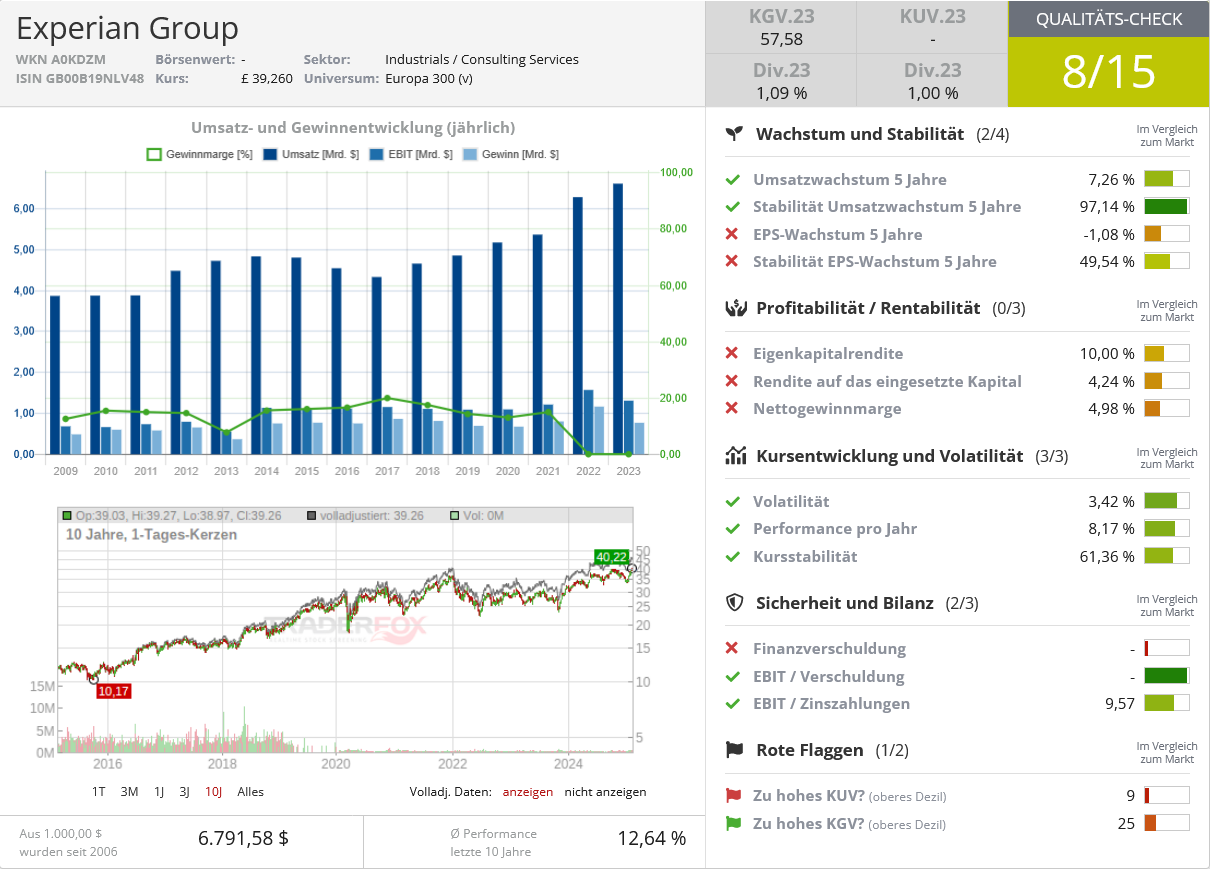

Favorit Nr. 12 – Experian:

Hierbei handelt es sich um ein führendes Informationsdienstleistungsunternehmen mit starken Wachstumsaussichten und einem defensiven Kerngeschäft. Nach Ansicht der Bank of America werden die Einführung neuer vertikaler Marktsegmente, verstärkte Cross-Selling-Möglichkeiten mit dem B2B-Segment, der zunehmende Zugang zu autorisierten Verbraucherdaten und der Innovationsmotor von Expedia die Aktie der britischen Gesellschaft in den nächsten zwölf Monaten nach oben treiben.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 13 - Flutter Entertainment:

Die Bank of America stuft die Aktien dieses Glücksspielkonzerns mit Kaufen ein, da man davon ausgeht, dass das Unternehmen gut aufgestellt ist, um einen großen Anteil des schnell wachsenden US-Marktes zu erobern, und das mit einem höher als erwarteten Drop-Through (prozentualer Anteil des Umsatzwachstums, der direkt als Gewinn zum Endergebnis beiträgt). Dank seiner hohen Cashflow-Generierung und seiner Größe ist es eines der wenigen Unternehmen, die in der Lage sind, den Markt weltweit zu konsolidieren, und das mit einer starken Erfolgsbilanz. Die jüngste Börsennotierung in den USA dürfte auch das Interesse von Kleinanlegern steigern, was eine Höherbewertung unterstützen dürfte.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 14 - Heidelberg Materials:

Dieser deutsche Baustoffkonzern ist bei der Bank of America mit „Buy“ eingestuft, da es erstens Aufwärtsrisiken für die Gewinnschätzungen durch zusätzliche Margenverbesserungen gibt, zweitens eine starke Bilanz, die Optionen für die Kapitalallokation bietet, sich drittens die Bewertung am unteren Ende der historischen Spanne bewegt und der Titel mit einem Abschlag zu den Wettbewerbern handelt und es intern eine Beschleunigung der CO2-Reduktionsbemühungen gibt.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 15 - IAG:

Die Bank of America erwartet ein Gewinnwachstum durch die anhaltende Erholung von British Airways, unterstützt durch einen gezielten Investitionsplan, das Wachstum des Asset-leichten Loyalty-Segments und die anhaltende Vorzeigeleistung von Iberia, die durch die Nachfrage in Spanien und Lateinamerika angetrieben wird. Die starke Bilanz und der freie Cashflow dieser britisch-spanischen multinationalen Holdinggesellschaft für Fluggesellschaften bieten Spielraum für weitere Dividenden und Aktienrückkäufe, so das Urteil.

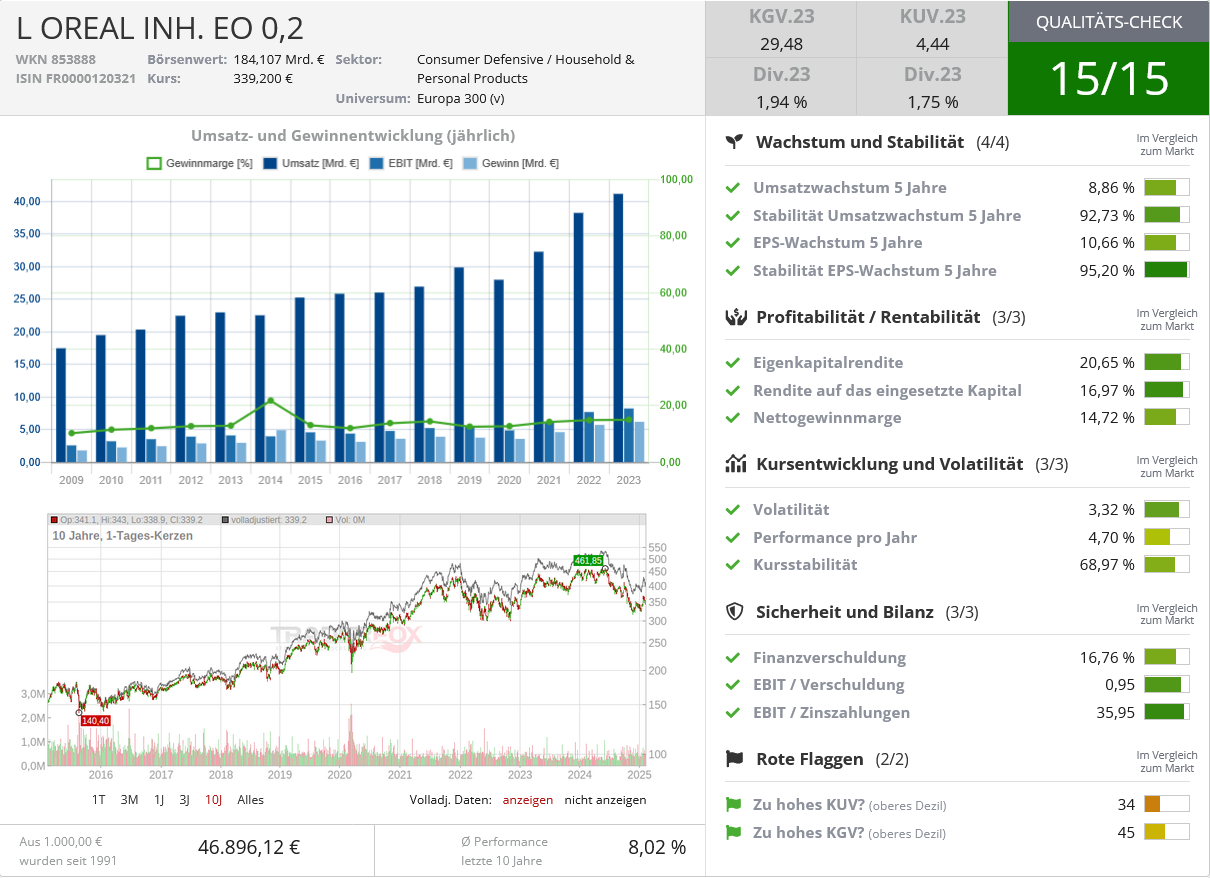

Favorit Nr. 16 - L'Oréal:

Der ausgewogene Umsatzmix von L'Oréal, die überragende Online-Durchdringung, die Marketingexpertise und das konkurrenzlose Markenportfolio der Gesellschaft sollten aus Sicht der Bank of America einen beschleunigten Gewinn von Marktanteilen und eine höhere Rentabilität ermöglichen. Dies sollte sich bei dem französischen Kosmetikhersteller in einem starken freien Cashflow niederschlagen, der weitere Fusionen und Übernahmen und/oder höhere Barmittelrückflüsse an die Aktionäre ermöglichen würde.

Quelle: Qualitäts-Check TraderFox

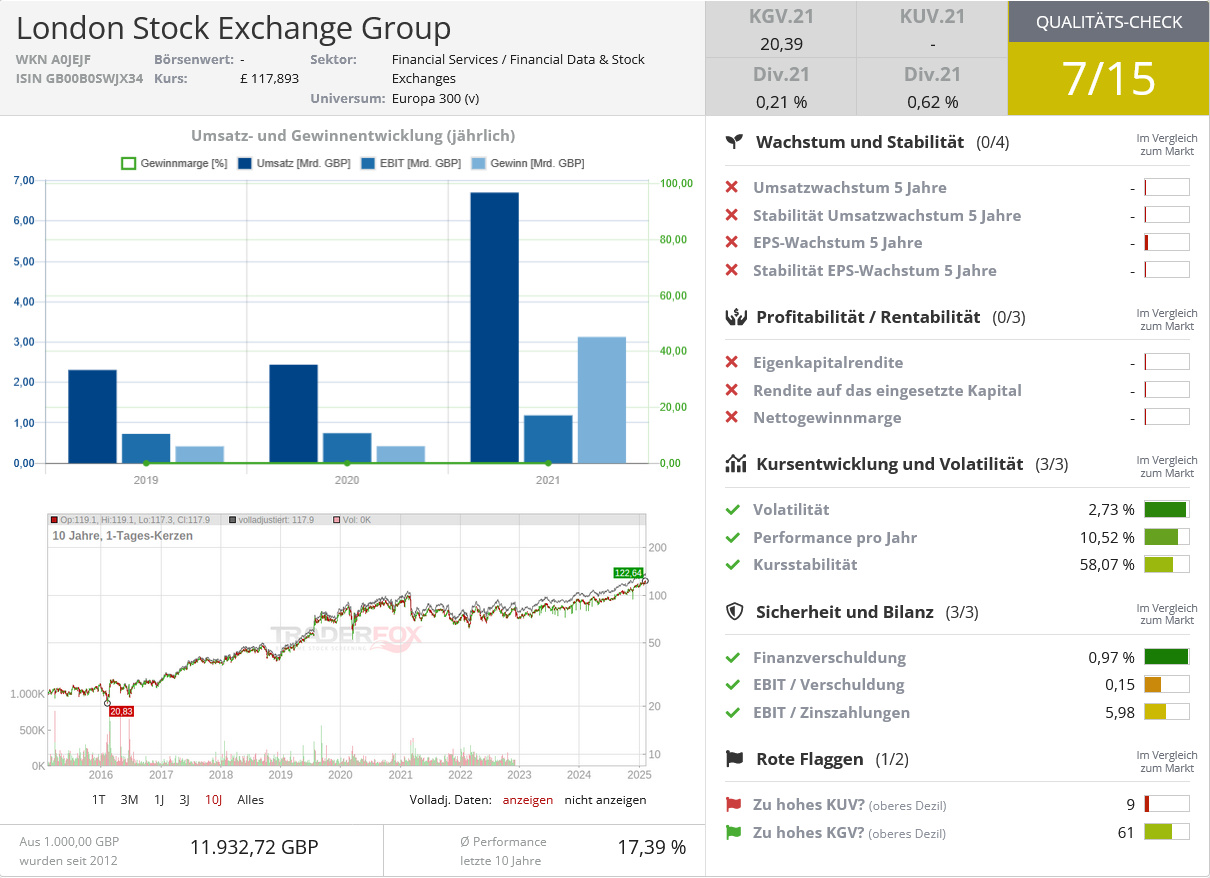

Favorit Nr. 17 - London Stock Exchange:

Die LSE Group ist laut Bank of America ein zunehmend diversifiziertes Unternehmen mit einer Marktstruktur, das über wichtige Vermögenswerte verfügt, die durch das regulatorische Umfeld begünstigt werden. Die Analysten sehen FTSE Russell als weltweit führenden Anbieter von Indizes, und sie sind überzeugt, dass LCH, das OTC-Clearinggeschäft der LSE, nachweislich Fortschritte macht. Ebenso verfügt der britische Börsenbetreiber über Potenzial für den Verkauf von Derivaten und Daten. Durch die Übernahme von Refinitiv ist das Unternehmen zu einem führenden Anbieter von Finanzdaten geworden, ein Bereich, der nach Meinung der US-Bank ein langfristiges Wachstum aufweist.

Quelle: Qualitäts-Check TraderFox

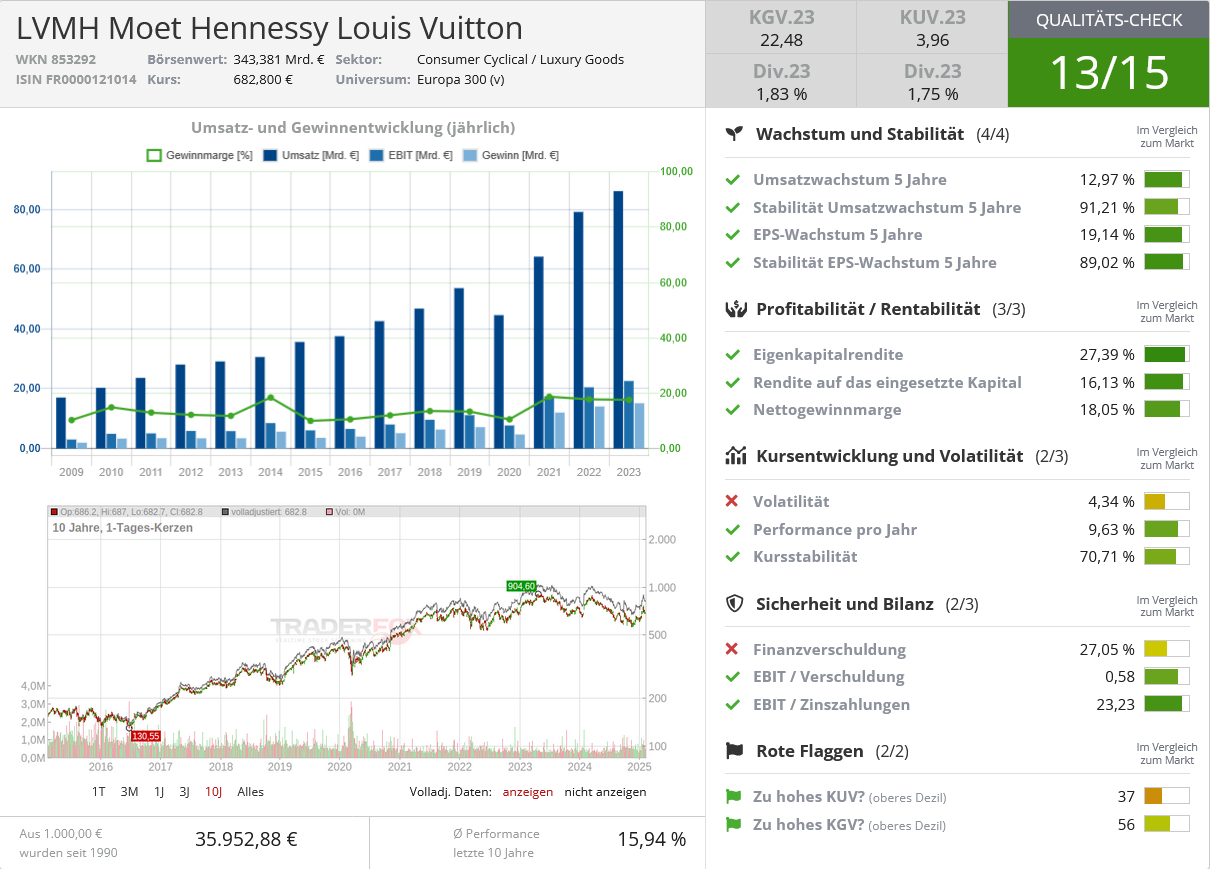

Favorit Nr. 18 - LVMH:

Die Bank of America hat diesen französischen Luxusgüterkonzern mit „Kaufen“ eingestuft, da die Analyten der Meinung sind, dass LVMH, sobald mehr Klarheit über die Bausteine der Nachfrage in den nächsten 12 - 18 Monaten im Luxussektor besteht, von seinem Ruf als Branchenführer profitieren sollte, da es sich in der Vergangenheit als die richtige Strategie für Anleger erwiesen hat, auf die führenden Unternehmen zu setzen.

Quelle: Qualitäts-Check TraderFox

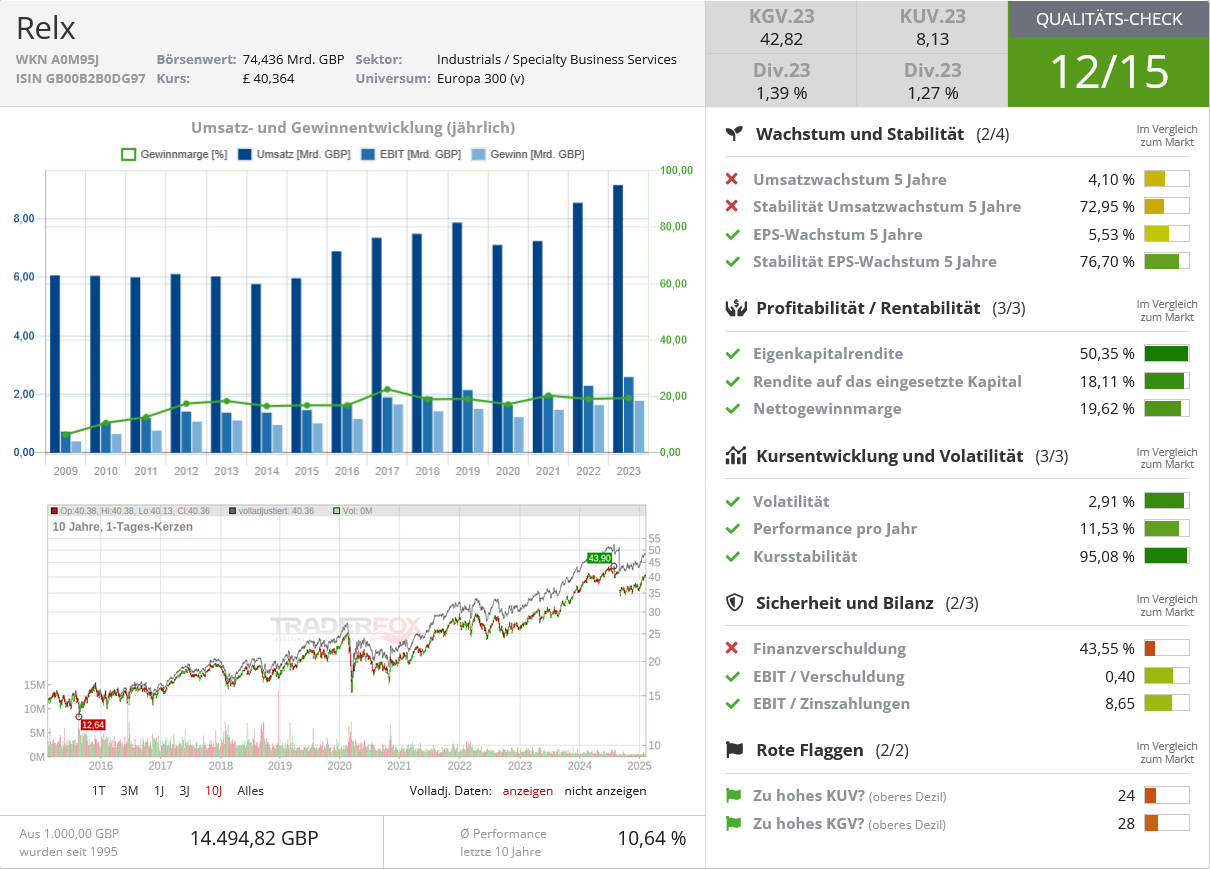

Favorit Nr. 19 – RELX

Die Briten werden mit einem Abschlag gegenüber vergleichbaren Informationsdienstleistern gehandelt. Die Bank of America glaubt, dass RELX eine Neubewertung erfahren könnte, da es 1) ein nachhaltiges Wachstum im Bereich Risk & Business Analytics nachweisen kann, was die mittelfristigen Aussichten der Gruppe unterstützt, 2) generative KI nutzt, um das Wachstum im Bereich Legal zu beschleunigen, und 3) das Wachstum im Bereich Scientific, Technical & Medical (STM) durch eine Mixverschiebung hin zu Wachstums-stärkeren Datenbanken und Tools verbessert. Überdies sollte der Bereich Exhibitions in der Summe der Teile neu bewertet werden, da es schnelleres/nachhaltigeres Wachstum gegenüber den Konsenserwartungen liefert.

Quelle: Qualitäts-Check TraderFox

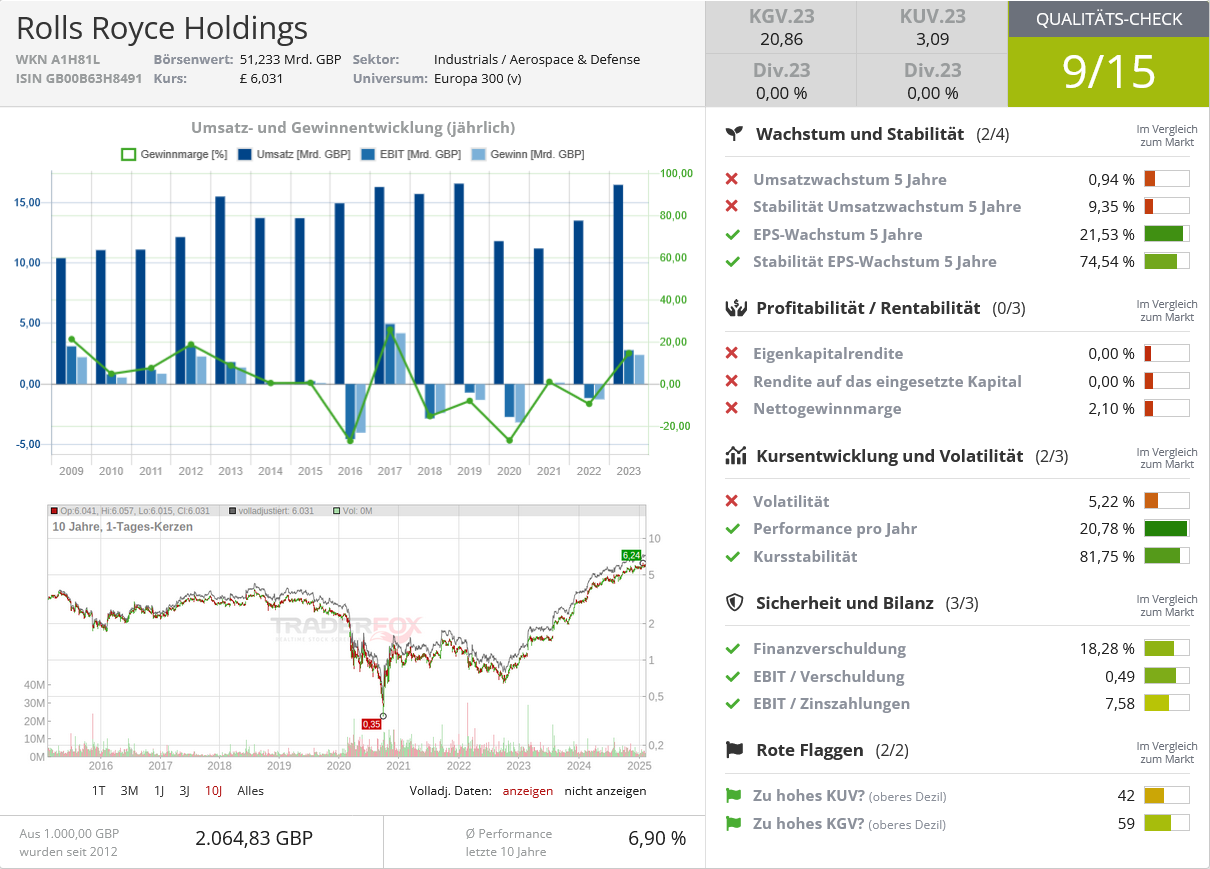

Favorit Nr. 20 - Rolls Royce:

Der Hersteller von Flugzeugtriebwerken für große Verkehrsflugzeuge, Regionalflugzeuge und Geschäftsflugzeuge profitiert von einer anhaltenden Erholung im internationalen Reiseverkehr sowie von Preisverhandlungen, die zu einem starken Wachstum des freien Cashflows führen. Die Bank of America hält die Bewertung im Vergleich zur Konkurrenz für attraktiv, da sich die Generierung von freiem Cashflow verbessert und die Bilanz zeitnah eine Option für die Kapitalallokation bietet. Als einer der günstigsten zivilen Luft- und Raumfahrtwerte weltweit sehen die Analysten das Potenzial für eine erhebliche Neubewertung im Geschäftsjahr 2025.

Quelle: Qualitäts-Check TraderFox

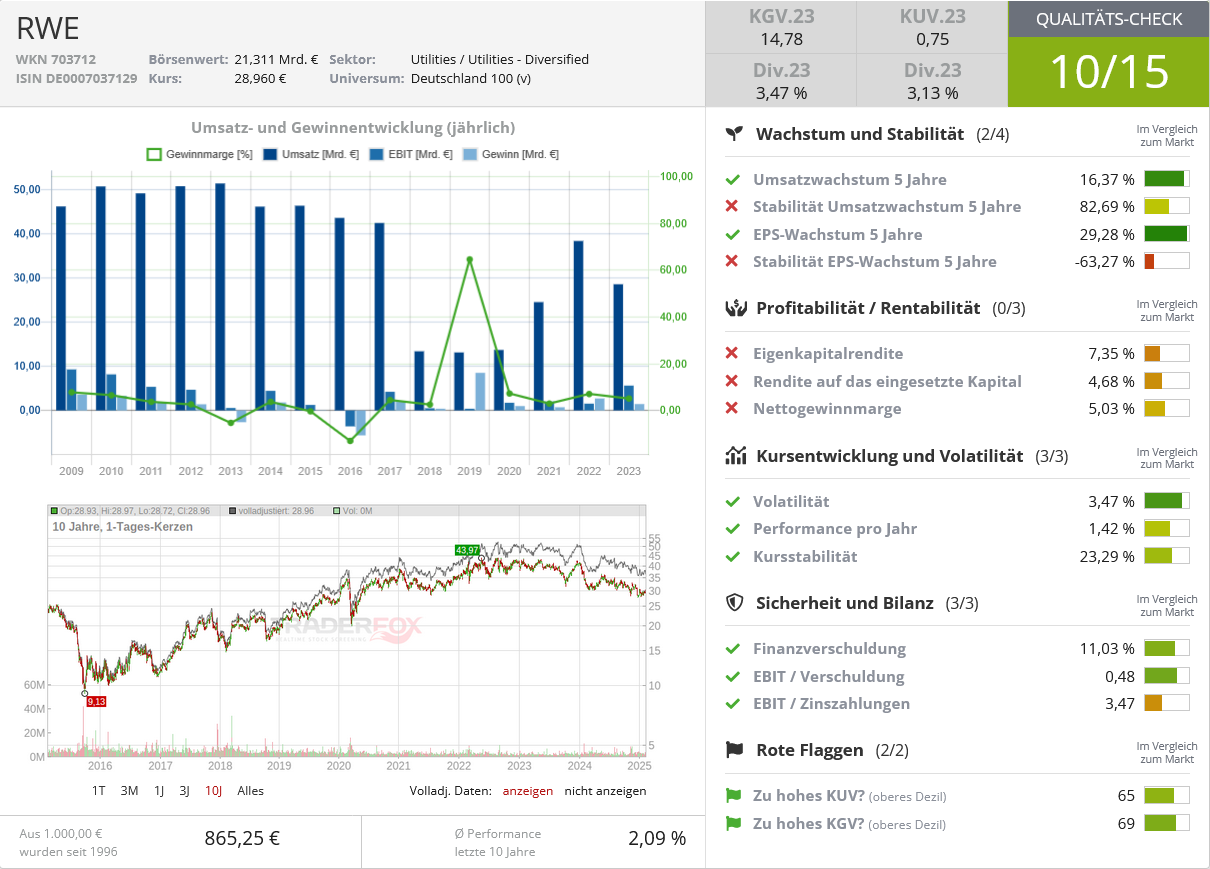

Favorit Nr. 21 - RWE:

Die Bank of America bezeichnet den deutschen Versorger als eines der am stärksten unterbewerteten Unternehmen unter den reinen und hybriden Entwicklern erneuerbarer Energien. Zuletzt habe der Aktienkurs des Unternehmens aber aufgrund von Herabstufungen des Gewinns pro Aktie und Bedenken hinsichtlich der Kapitalallokation gelitten. Die Analysten sehen drei Faktoren, die eine nachhaltige Kurserholung auslösen könnten: 1) ein Aktienrückkauf, 2) eine Trendwende beim Gewinnwachstum im Jahr 2025, 3) die Fähigkeit, von der künftigen Nachfrage nach Rechenzentren zu profitieren.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 22 - SAP:

Bei den deutschen Software-Riesen geht die Bank of America davon aus, dass sich eine bereits laufende Neubewertung fortsetzen wird, da die Umstellung auf die Cloud zu einer Beschleunigung von Umsatz und Margen führt. Das Geschäft ist nun weitgehend auf wiederkehrende Umsätze umgestellt, wobei der Anteil der Lizenzen im Jahr 2024 bei ca. 4 % liegen wird, so die Einschätzung.

Quelle: Qualitäts-Check TraderFox

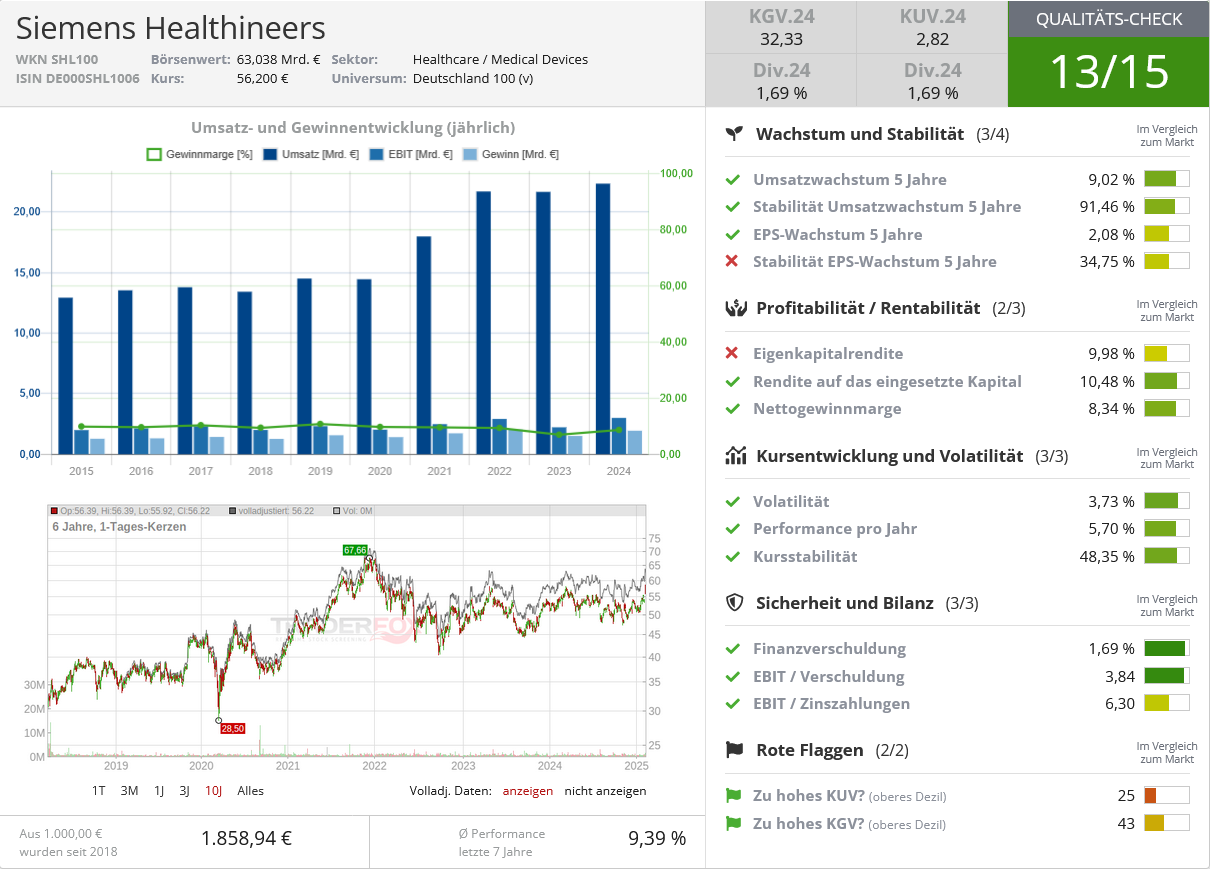

Favorit Nr. 23 - Siemens Healthineers:

Die aktuelle Bewertung des deutschen Herstellers von Medizintechnik ist nach Einschätzung der Bank of America attraktiv, angesichts eines risikoarmen Ausblicks auf das Geschäftsjahr 2025. Die Analysten sind überzeugt, dass die starke Dynamik bei den US-Krankenhausinvestitionen und die Erholung in China (und die Konjunkturmaßnahmen) die Prognosen erhöhen werden. Nach Ansicht der US-Bank bleibt das Unternehmen der beste Innovator im Bereich Bildgebung, was eine langfristige Outperformance und Aktiengewinne unterstützt. Man witterte weiteres Wertsteigerungspotenzial, wenn Diagnostics (Dx) eine Marge auf Branchenniveau erreicht und Varian sich der Profitabilität von Imaging nähert.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 24 - Societe Generale:

Die Bank of America geht davon aus, dass das französische Kreditinstitut einer der attraktivsten Rückzahler von Kapital in Europa sein wird. Konkret rechnet man mit Kapitalrückführungen (hauptsächlich durch Aktienrückkäufe) in den nächsten drei Jahren in einer Größenordnung von 40 % - 55 % gemessen an der Marktkapitalisierung. Die Analysten setzen auch darauf, dass SocGen seine Ausschüttungspolitik im ersten Halbjahr 2025 verbessern wird. Dabei rechnet man damit, dass die Ausschüttung aufgrund von Kosten- und Kapitaleffizienzmaßnahmen, die wahrscheinlich in den ersten sechs Monaten angekündigt werden, weiter steigen wird. SocGen bietet auch ein Engagement im soliden Corporate & Investment Banking (CIB) Sektor, heißt es.

Quelle: Qualitäts-Check TraderFox

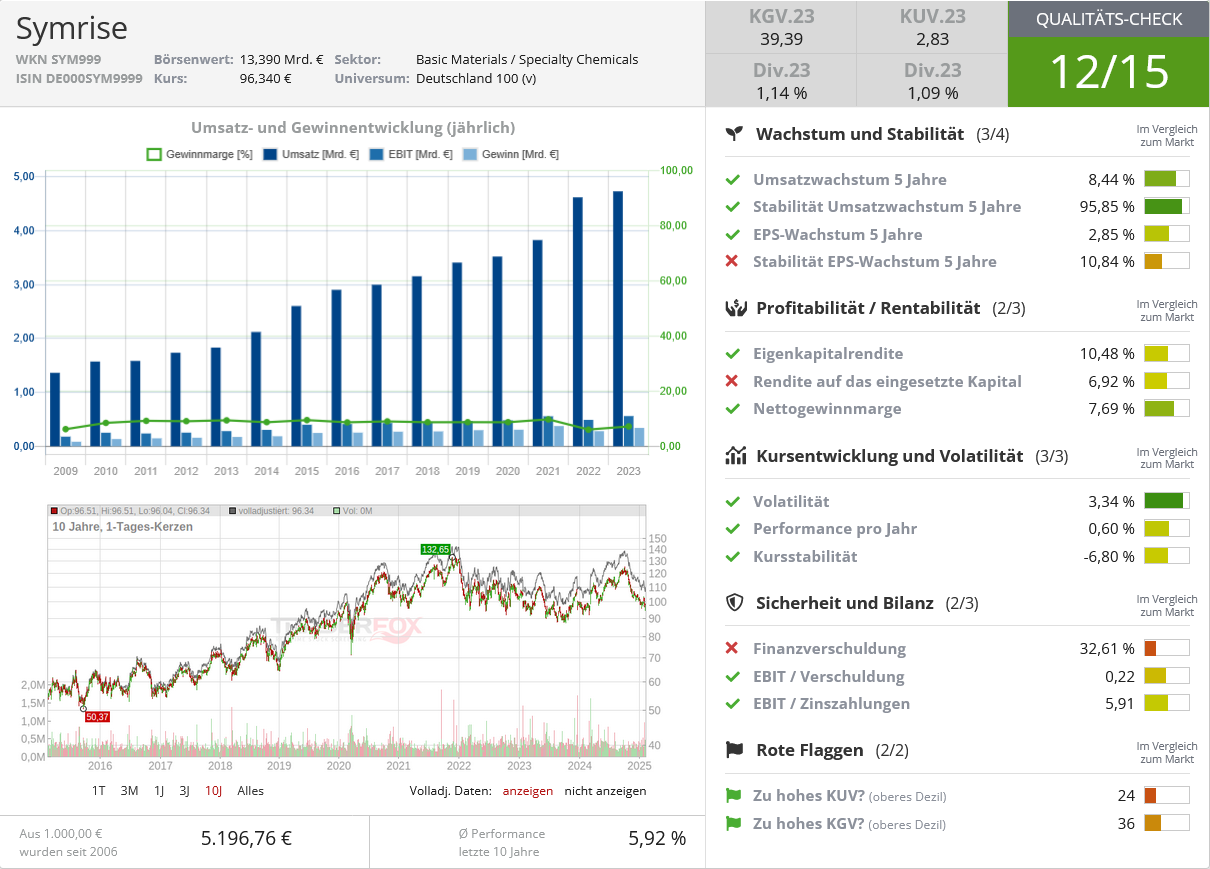

Favorit Nr. 25 – Symrise:

Der deutsche Anbieter von Duft- und Geschmacksstoffen, kosmetischen Grund- und Wirkstoffen sowie Inhaltsstoffen Symrise ist aufgrund seiner führenden Position in Wachstums-stärkeren Bereichen wie natürliche Inhaltsstoffe und Tiernahrung sowie aufgrund des Potenzials, Marktanteile bei historisch unterversorgten Großkunden zu gewinnen, kontinuierlich stärker gewachsen als die Branche. Die Hebelwirkung aus dem Volumen hat sich traditionell aber nicht in einer Margenausweitung niedergeschlagen. Die zuständigen Analysten gehen jedoch davon aus, dass sich dies unter dem neuen Management, das mehr Wert auf Rendite und Cash Conversion legt, ändern wird.

Quelle: Qualitäts-Check TraderFox

Bildherkunft: Creative mind