Vier spannende Darvas-Aktien mit Wachstumsfantasie!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und er auf das richtige Pferd setzte, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien Nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – auf den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

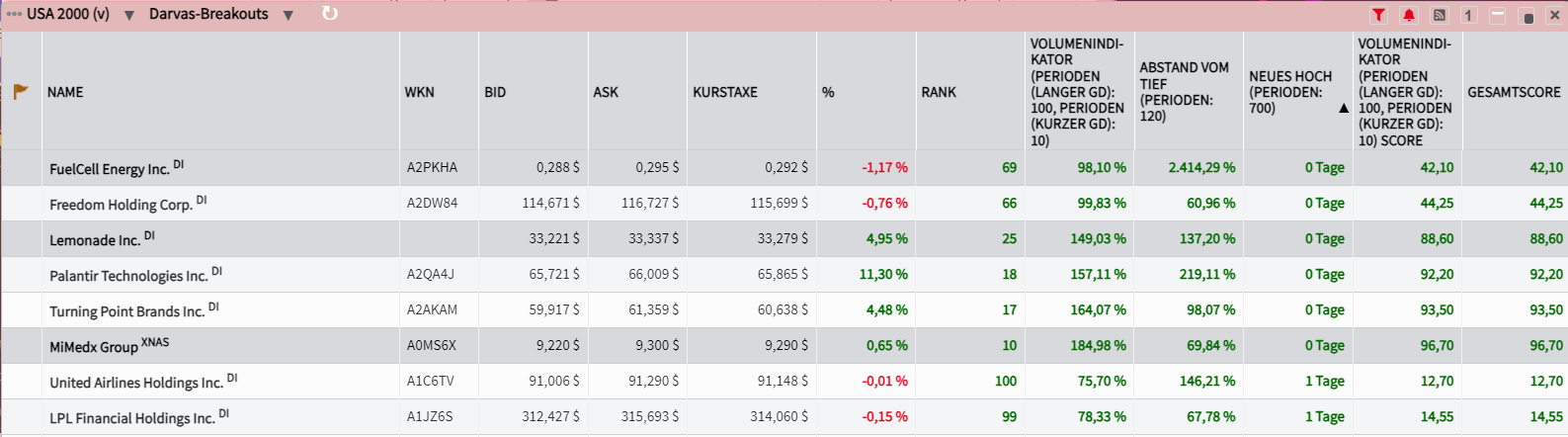

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Freedom Holdings: Ein Fintech mit sehr breitem Portfolio an Finanzdienstleistungen

- Die Performance der letzten 12 Monate beträgt 40 %.

- Freedom Holding ist ein Fintech aus Kasachstan, das über seine diversifizierten Finanzdienstleistungsgeschäfte auch international tätig ist.

- Das Unternehmen erweitert kontinuierlich sein Angebotsportfolio und möchte einen umfassenden Finanzdienstleistungsservice bieten.

Freedom Holding (NASDAQ: FRHC) ist ein US-amerikanisches Finanzdienstleistungsunternehmen, das sich auf Wertpapierhandel und Investmentdienstleistungen spezialisiert hat und insbesondere in den Märkten Osteuropas und Zentralasiens aktiv ist. Man bietet den Kunden Zugang zu internationalen Finanzmärkten und eine breite Palette an Investmentlösungen, darunter den Handel mit Aktien, Anleihen und anderen Wertpapieren.

Freedom Holding zeigte im 1. Quartal des Geschäftsjahres 2025 in jedem Geschäftsbereich eine recht solide Leistung. Aufgrund einer erweiterten Kundenbasis betrug der Gesamtumsatz ca. 450,7 Mio. USD. Finanziell war dieses Wachstum auf einen Anstieg der Zinserträge um 51 % auf 226 Mio. USD zurückzuführen, der auf Margin-Kredite, Kundenkredite und Handelspapiere zurückzuführen ist. Die Einnahmen aus dem Versicherungsgeschäft stiegen um 188 % auf 129,4 Mio. USD. Hierfür verantwortlich waren die wachsende Zahl von Renten- und Unfallversicherungsklassen.

Die langfristige Geschäftsentwicklung sieht vor, alle Geschäftseinheiten in ein einziges digitales Ökosystem zu integrieren. Hier hat man mit der Einführung der SuperApp einen weiteren wichtigen Schritt unternommen, einer Lösung, welche die wichtigsten Finanzfunktionen auf einer einzigen Plattform vereint und so für ein verbessertes Kundenerlebnis und eine höhere Kundenzufriedenheit sorgt. Ich denke, dass dieser Schritt auch den Weg für die Durchdringung der kasachischen Telekommunikations- und Medienmärkte über Freedom Telecom und Freedom Media LLP geebnet hat.

CEO Timur Turlov erwartet, dass die strategischen Initiativen bei Freedom Media die Verluste des laufenden und nächsten Jahres bis 2026 in Gewinne verwandeln werden. Obwohl sie für das Wachstum investieren müssen (etwa 54 Mio. USD), ist dies im Vergleich zur Marktkapitalisierung und zum Aktionärskapital des Unternehmens relativ wenig. Diese Investitionen sollten angesichts der Erfolgsbilanz bei Wachstumsprojekten in der Vergangenheit schnell Ergebnisse bringen.

Dem Unternehmen ist es gelungen, weltweit zu expandieren und in neue Märkte wie Europa und ganz Zentralasien vorzudringen. Heute bietet die Gruppe Dienstleistungen in 22 Ländern an, wobei die europäische Maklereinheit von Freedom Holding bis heute über 300.000 Kunden hat. Viele europäische Märkte sind noch immer unterdurchdrungen, und daher dürfte die strategische Expansion von Freedom Holdings noch Luft nach oben haben.

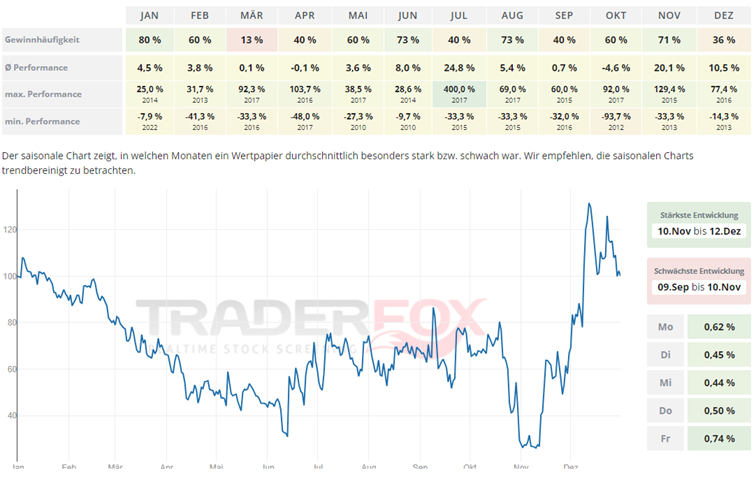

Die beste Entwicklung vollzieht die Aktie von Freedom Holdings im Zeitraum von Mitte November bis Mitte Dezember. Mit einer Gewinnhäufigkeit von 71 % und einer durchschnittlichen Performance von 20,1 % ist der Monat November überzeugend. Auch der Monat Juni zeigt sich mit einer Gewinnhäufigkeit von 73 % und einer durchschnittlichen Performance von 8 % stark.

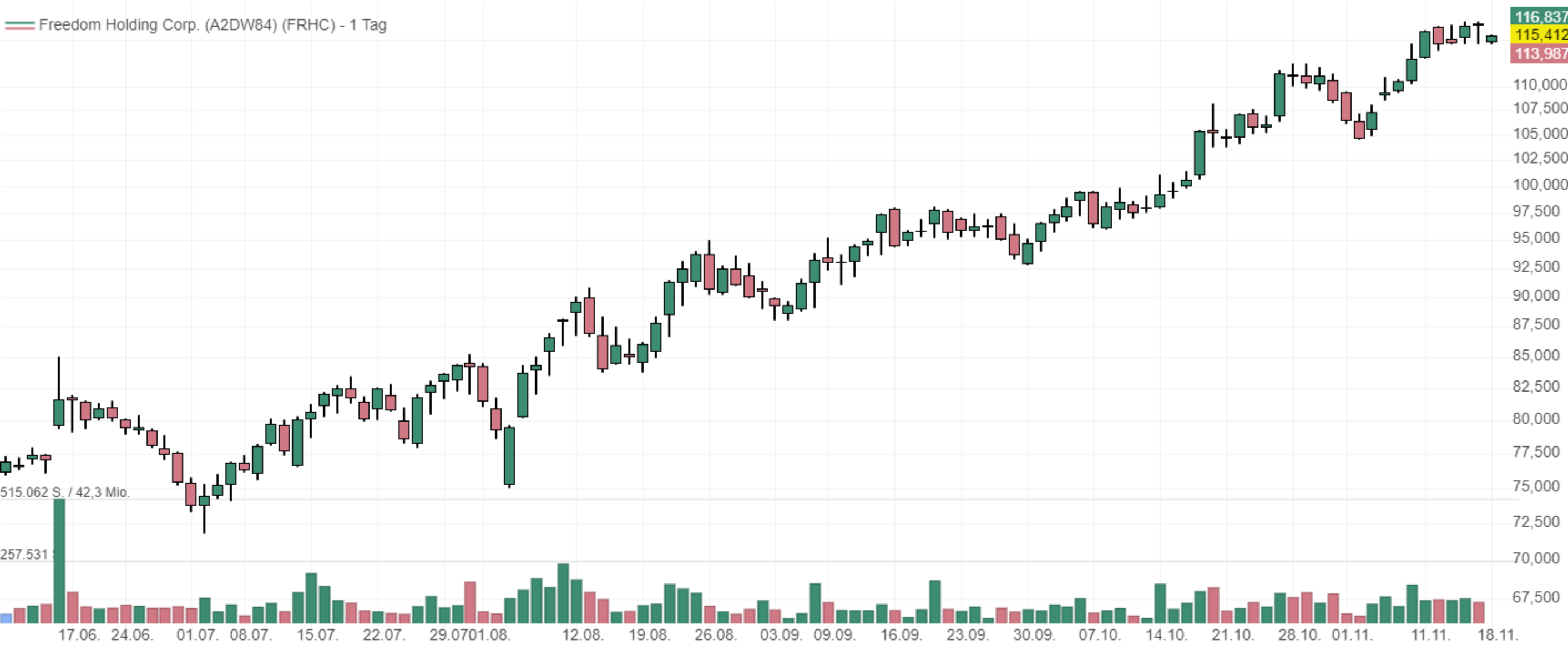

In den letzten 52 Wochen hat die Aktie von Freedom Holding eine Rendite von 40 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 9,5 %. Die Aktie markierte das 52-Wochenhoch am 15.11.2024 bei 116,95 USD. Das 52-Wochentief markierte die Aktie am 23.04.2024 bei 64,00 USD. Seitdem konnte sich die Aktie kräftig erholen und um 79,4 % seit Tief zulegen.

Lemonade: Kostensenkung durch den Einsatz von KI bei gleichzeitiger Expansion in neue Bereiche

- Die Performance der letzten 12 Monate beträgt 106 %.

- Lemonade hat seinen Höhenflug mit hervorragenden Ergebnissen im 3. Quartal fortgesetzt, darunter eine Beschleunigung der Wachstumsraten der laufenden Prämien.

- Die Diversifizierung des Unternehmens in die Haustier- und Autoversicherung sowie die Expansion in Europa erhöhen seine Widerstandsfähigkeit und sein Wachstumspotenzial.

Künstliche Intelligenz hat mit ihrem transformativen Potenzial in verschiedenen Branchen Aufmerksamkeit erregt. Laut einer McKinsey-Umfrage verwenden 65 % der Unternehmen regelmäßig generative KI, was doppelt so viel ist wie noch vor einem Jahr. Lemonade (NYSE: LMND) ist ein innovativer, rein digitaler Versicherer und Vorreiter bei der Nutzung von KI. Es handelt sich um eine Versicherungsgesellschaft, die eine breite Palette von Produkten anbietet, darunter unter anderem Miet- und Autoversicherungen. Sie verwenden Bots und maschinelles Lernen, um den Papierkram so weit wie möglich zu reduzieren und schnelles Handeln und Entscheiden zu ermöglichen. Bei Schadensfällen gibt es jedoch immer noch eine Interaktion mit den Agenten, um beispielsweise die Dokumentation zu gewährleisten.

Durch KI möchte das Unternehmen das Einholen von Angeboten bis hin zur Einreichung und Abwicklung von Ansprüchen optimieren. Lemonade macht kontinuierlich Fortschritte bei der Verbesserung seiner Versicherungspolicen. In den letzten Jahren hat dieser innovative Versicherer sein Angebot über sein ursprüngliches Produkt der Mieterversicherung hinaus auf Gebäude-, Auto-, Haustier- und Lebensversicherungen ausgeweitet.

Die Zahlen sprechen für sich: Lemonade hat jetzt mehr als 2,3 Mio. Kunden, ein deutlicher Anstieg von 16,6 % gegenüber 1,9 Mio. vor einem Jahr. In Bezug auf Prämien hat das Unternehmen im 3. Quartal 213 Mio. USD eingenommen, gegenüber 173 Mio. USD im letzten Jahr, eine Steigerung von 23 % gegenüber dem Vorjahr. Eine Kennzahl, die ebenfalls auffällt, ist die Nettoschadenquote. Mit 81 % für das 3. Quartal hat sie sich gegenüber den 88 % des letzten Jahres verbessert.

Obwohl Lemonade auch eine Bruttoschadenquote verfolgt, tendieren Analysten häufig auch zur Nettoschadenquote, da diese die notwendigen Rückversicherungskosten berücksichtigt. Rückversicherung ist entscheidend, denn es ist wie eine Versicherung für die Versicherer, die sie vor katastrophalen Verlusten schützt, welche ihre Stabilität potenziell gefährden könnten. Indem wir dies in die Gleichung einbeziehen, erhalten wir eine gerechtere Risikobewertung.

Grundsätzlich haben Versicherer von günstigen Trends im Jahr 2024 profitiert. Das letzte Jahr war hart für Sach- und Unfallversicherer, die insgesamt 24 Mrd. USD verloren. Branchenweit hat sich die Lage in diesem Jahr jedoch verbessert. Im 1. Halbjahr 2024 erzielten Sach- und Unfallversicherer einen Underwritinggewinn von 3,8 Mrd. USD, was Versicherern wie Lemonade zweifellos Rückenwind verschafft hat. Lemonade hat seine KI-Modelle verbessert und wird immer besser darin, die mit seinen Policen verbundenen Risiken einzuschätzen. Spekulativere Anleger könnten die Verbesserung der Schadenquote als positives Zeichen für die Zukunft betrachten und sich den KI-Versicherer auf die Watchlist setzen.

Lemonade hat noch immer ein beträchtliches Wachstumspotenzial. Die Versicherungsbranche ist riesig, die weltweiten Prämien (Sach-, Unfall- und Lebensversicherung) belaufen sich auf Billionen von Dollar. Und die Branche ist stark fragmentiert. Junge Kunden zu gewinnen und ihnen Versicherungen für ihren Lebensweg anzubieten, ist nach wie vor die wichtigste Wachstumsstrategie des Unternehmens, um diese Chance zu nutzen.

Hinweis: Zu Lemonade gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Lemonade eine Rendite von 106 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 85 %. Die Aktie markierte das 52-Wochenhoch am 18.11.2024. Das 52-Wochentief markierte die Aktie am 17.06.2024 bei 14,03 USD. Seitdem konnte sich die Aktie auf 34,39 USD erholen und damit um 145 % seit Tief zulegen.

Palantir: Mit KI-Softwarelösungen bildet man das Fundament für das 21. Jahrhundert!

- Die Performance der letzten 12 Monate beträgt 194 %

- Der Datenanalyse- und KI-Spezialist hat im 3. Quartal 2024 erneut starke Ergebnisse erzielt und die Erwartungen der Analysten übertroffen.

- Diese finanzielle Stärke stellt dem Unternehmen ausreichend Ressourcen zur Verfügung, um seine laufende Expansion voranzutreiben und in weitere KI-Innovationen zu investieren.

Palantir Technologies (NYSE: PLTR) wurde ursprünglich ins Leben gerufen, um der US-Regierung erstklassige Software bereitzustellen, insbesondere für die Terrorismusbekämpfung, und um den Mangel an effektiven Tools für Verteidigungs- und Geheimdienstanalysten zu beheben. Mittlerweile bietet Palantir auch Lösungen für kommerzielle Unternehmen an und hat sich in der Privatwirtschaft als beliebter Softwareanbieter etabliert.

Palantir arbeitet mit vielen Institutionen zusammen, die höchste Sicherheitsstandards erfordern und gleichzeitig über einige der komplexesten Dateninfrastrukturen verfügen. Für die Regierungskunden von Palantir ist es nach der Einführung ihrer Lösungen fast unmöglich, etwas anderes zu verwenden. Kommerzielle Kunden neigen wiederum dazu, nach der Einführung von Palantir-Software die Entwicklung eigener Datenverwaltungssoftware einzustellen, um ihre Kosten zu senken.

Angesichts der steigenden Nachfrage nach Datenmanagement bietet das Unternehmen Wachstumspotenzial. Mit seinen hochmodernen Plattformen und der kürzlich erfolgten Einführung seines AIP beweist man weiterhin seine Fähigkeit, in einer sich schnell entwickelnden Branche die Nase vorn zu behalten. Die solide Finanzlage des Unternehmens, seine wachsende Rentabilität, seine erstklassigen Produkte und sein zukunftsorientierter Ansatz positionieren es gut für ein nachhaltiges Wachstum in den kommenden Jahren.

Die politischen Entwicklungen in den USA könnten Palantir zusätzlich Rückenwind geben. Mit dem erneuten Wahlsieg von Donald Trump und seinen Plänen für Effizienzsteigerungen in Regierungsprozessen könnte Palantir von vermehrten Investitionen in Technologien zur Verwaltungsoptimierung profitieren. Elon Musk und Palantir-Mitbegründer Peter Thiel könnten als Berater einer geplanten Regierungseffizienz-Kommission wichtige Impulse setzen, da Thiel durch seine Nähe zur Trump-Administration Einfluss nehmen könnte.

Für das am 30.09.2024 endende Quartal meldete der Hersteller von Datenanalysesoftware ein gesamtes jährliches Umsatzwachstum von 30 %. Der Umsatz erhöhte sich von 558 auf 726 Mio. USD und konnte damit den Konsens von 703 Mio. USD weit hinter sich lassen. Insbesondere der für Palantir wichtige US-Markt beschleunigte sein Wachstum mit 44 % auf 499 Mio. USD dank einem starken Geschäft auf dem Handels- und Regierungsmarkt. Das bereinigte Betriebsergebnis im 3. Quartal 2024 betrug 276 Mio. USD, was einer Marge von 38 % entspricht und eine Verbesserung von 900 Basispunkten auf Jahresbasis bedeutet. Der Gewinn pro Aktie erreichte 0,10 USD und konnte hier ebenfalls die Schätzungen von 0,09 USD schlagen.

Hinweis: Zu Palantir gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Palantir Technologies eine Rendite von 194 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 43 %. Die Aktie markierte das 52-Wochenhoch am 15.11.2024 bei 66,00 USD. Das 52-Wochentief markierte die Aktie am 05.01.2024 bei 15,66 USD. Seitdem konnte sich die Aktie erholen und damit um 290 % seit Tief zulegen.

MiMedx Group: Der Bereich der modernen Wundversorgung bietet reichlich Wachstumschancen

- Die Performance der letzten 12 Monate beträgt 40 %.

- MiMedx Group Inc. ist ein Unternehmen im Gesundheitswesen, das sich auf regenerative Medizin und biologisch basierte Produkte spezialisiert hat.

- Im Fokus stehen Behandlungsmethoden für die Wundversorgung, Verbrennungen und Chirurgie.

Seit mehr als einem Jahrzehnt unterstützt MiMedx Group (NASDAQ:MDXG) Kliniker bei der Behandlung chronischer und anderer schwer heilender Wunden und hat sich der Bereitstellung eines führenden Produktportfolios für Anwendungen in den Bereichen Wundversorgung, Verbrennungen und Chirurgie im Gesundheitswesen verschrieben. Das Unternehmen konzentriert sich auf die Entwicklung und den Vertrieb von Plazentagewebe-Allografts (Hautersatz) für verschiedene Bereiche des Gesundheitswesens und hat mehrere Produkte auf dem Markt und ist hier zum Pionier geworden.

Akute und chronische Wunden können von fortgeschrittenen Eingriffen profitieren, deren Ziel darin besteht, das Wundbett wieder ins Gleichgewicht zu bringen und so die Normalisierung der Heilungskaskade zu erleichtern. MIMEDX-Allografts haben in mehreren randomisierten kontrollierten Studien (RCTs) ihre klinische und wirtschaftliche Wirksamkeit bewiesen und sind für komorbide Patienten mit schwierigen Wunden geeignet. Die Märkte für die moderne Wundversorgung und Chirurgie werden auf ein Volumen von rund 4 Mrd. USD geschätzt.

Das jüngste Produkt des Unternehmens war ein Produkt namens EPIEFFECT, das Ende des 3. Quartals auf den Markt kam. EPIEFFECT ist eine gefriergetrocknete, auf menschlicher Plazenta basierende Allograftmembran, die die Amnionschicht, die Zwischenschicht und die Chorionschicht umfasst. EPIEFFECT ist zur Verwendung als Barriere vorgesehen, um eine schützende Umgebung bei akuten und chronischen Wunden zu schaffen.

Zu den aktuellen Entwicklungen gehört außerdem die Einführung des HELIOGEN-Produkts, das voraussichtlich bis 2025 wesentlich zum Umsatz beitragen wird. HELIOGEN ist eine hochentwickelte Rinderkollagenmatrix, die Kollagen Typ I und Typ III enthält. Als Partikel lässt sich HELIOGEN leicht trocken auftragen oder mit Kochsalzlösung hydratisieren, um eine Teig-, Pasten- oder Aufschlämmungskonsistenz zu erzeugen, die eine Vielzahl klinischer Anforderungen erfüllt.

MiMedx meldete gute Q3-Zahlen und konnte hierbei einen Anstieg des Nettoumsatzes um 3 % auf 84 Mio. USD im Vergleich zum Vorjahr erzielen. Die Bruttomarge des Unternehmens blieb mit 82 % stark, wobei das bereinigte EBITDA bei 18 Mio. USD oder 22 % des Nettoumsatzes lag. Trotz eines herausfordernden Medicare-Erstattungsumfelds zeigte MiMedx weiterhin Widerstandsfähigkeit, insbesondere durch die Einführung neuer Produkte und Initiativen zur Verbesserung der Kundenbeziehungen.

Der Umsatz im Bereich Wundversorgung konnte ebenfalls gesteigert werden, und zwar um 8 % auf 55 Mio. USD, während der chirurgische Umsatz ohne Berücksichtigung eingestellter Produkte um 5 % auf 29 Mio. USD zurückging. MiMedx bleibt optimistisch hinsichtlich Korrekturmaßnahmen im Medicare-Erstattungsumfeld und der potenziellen Auswirkungen bevorstehender Änderungen der LCD-Vorschriften (Local Coverage Determination). Ferner konzentriert sich das Unternehmen auch auf die Verbesserung der Kundenbeziehungen durch Initiativen wie das MIMEDX Connect-Portal.

Möchte man in die Aktie von MiMedx investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Mitte Januar an. Der Monat November sticht dabei mit einer Gewinnhäufigkeit von 79 % und einer durchschnittlichen Performance von 7,5 % heraus. Stark zeigt sich auch der Monat Mai mit einer Gewinnhäufigkeit von 67 % und einer durchschnittlichen Performance von 12,5 %.

In den letzten 52 Wochen hat die Aktie von MiMedx eine Rendite von 33 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 65 %. Die Aktie markierte das 52-Wochenhoch am 18.11.2024 bei 9,49 USD. Das 52-Wochentief markierte die Aktie am 10.10.2024 bei 5,47 USD. Seitdem konnte sich die Aktie auf 9,40 USD erholen und damit um 73 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_515125031