Vier Werte aus unserem Screening zu den Top Dividenden-Aktien aus Deutschland

Regelmäßig stellen wir Aktien aus unserem aktuellen Dividendenscreening vor, das auch eigenständig mit der TraderFox-Software durchgeführt werden kann.

Dividendenaktien können sich dazu eignen, ein passives Einkommen aufzubauen. Idealerweise profitieren Investoren nicht nur von regelmäßigen Ausschüttungen, sondern auch vom Zinseszinseffekt - sofern die Dividenden reinvestiert werden. Werden die Dividenden in Aktien desselben Unternehmens reinvestiert, erhöht sich die Basis für künftige Erträge. Darüber hinaus können regelmäßige Zahlungen für einen stabilen Cashflow sorgen und die Anleger davor schützen, Aktien in turbulenten Börsenphasen verkaufen zu müssen.

Langfristig zeichnen sich Dividendenwerte oft durch eine geringere Schwankungsanfälligkeit aus und bieten in schwächeren Marktphasen einen gewissen Schutz. Dies liegt unter anderem daran, dass diese Unternehmen häufig solide Geschäftsmodelle und starke Bilanzen aufweisen. Bei Dividendenaktien zählt allerdings nicht nur die Höhe der Ausschüttung, sondern auch das Dividendenwachstum. Unternehmen, die ihre Dividenden kontinuierlich steigern, demonstrieren finanzielle Stabilität und Vertrauen in die Zukunft ihres Geschäfts. Eine sogenannte "Value-Trap" tritt auf, wenn Aktien zwar eine hohe Dividendenrendite aufweisen, während das Geschäft schrumpft.

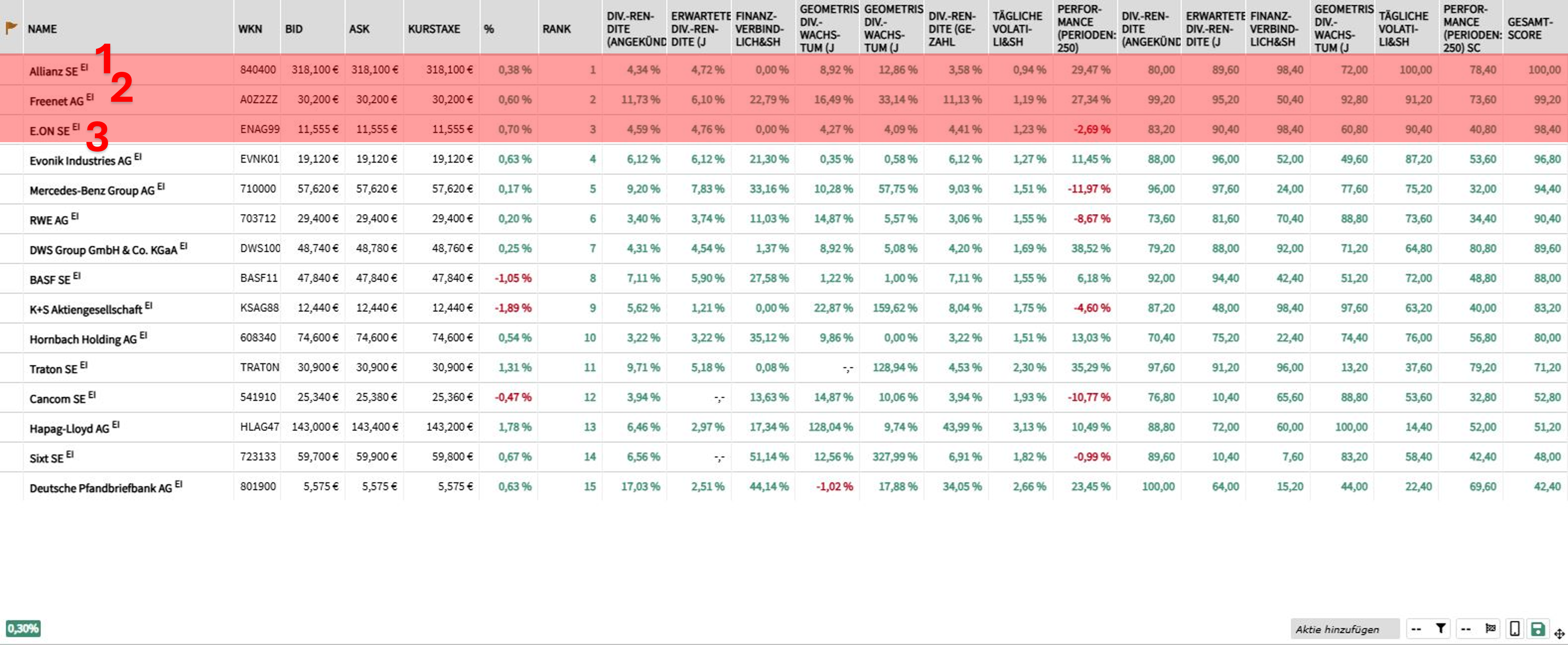

Wir setzen Volatilität und relative Stärke als Qualitätsfaktoren ein, um sicherzustellen, dass die Aktie eine gute Perspektive bietet. Unternehmen mit einer schwachen Geschäftsentwicklung zeigen häufig ein schwaches Kursverhalten und neigen zu hoher Volatilität. Um die besten Dividendenaktien zu identifizieren, berücksichtigen wir unter anderem folgende Kriterien:

- Die zuletzt beschlossene Dividendenrendite

- Die zuletzt gezahlte Dividendenrendite

- Die Aktie muss zu den 70 % der stärksten Aktien der letzten 52 Wochen gehören, um schwache Titel auszuschließen

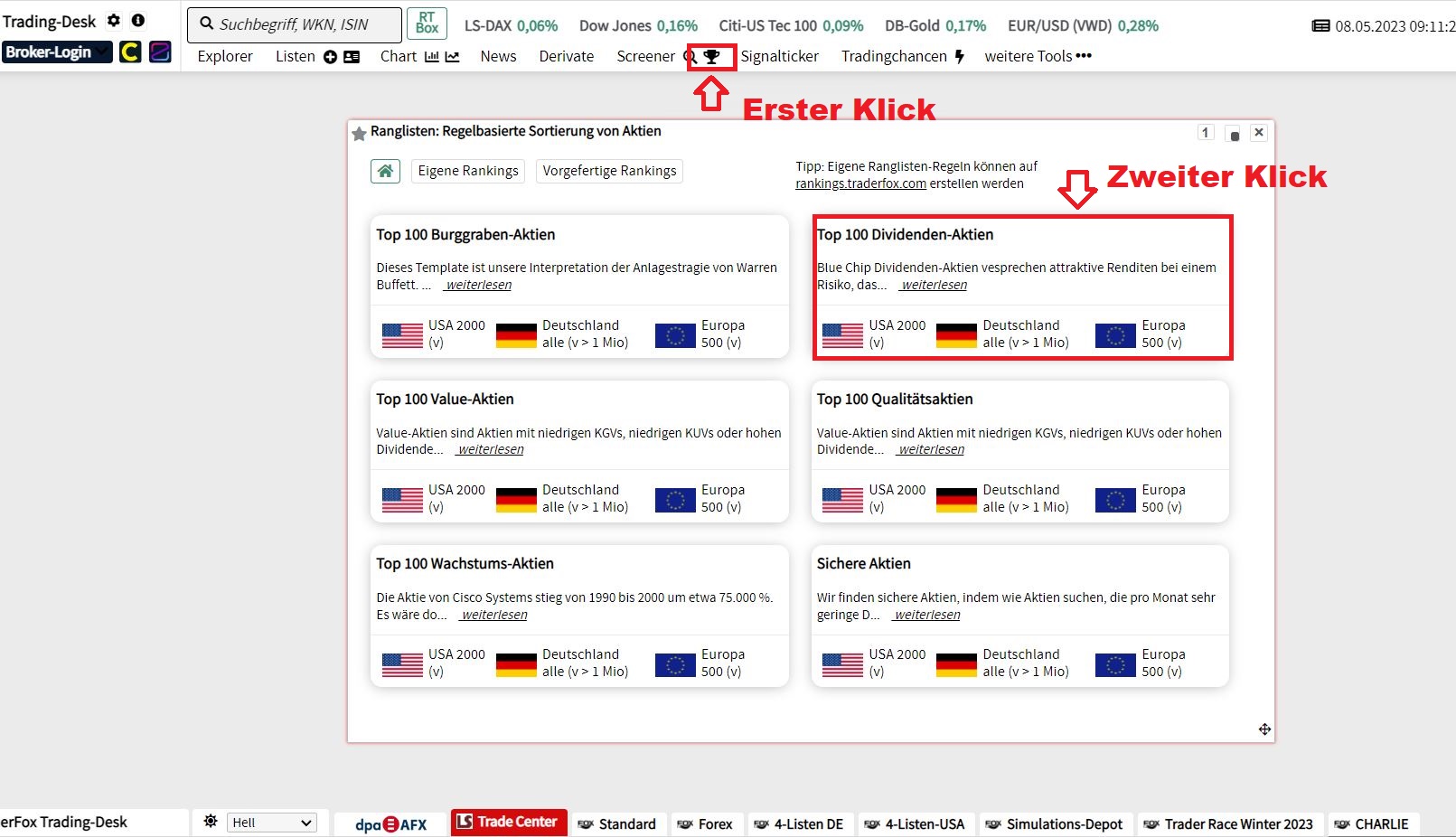

Es gibt verschiedene Ansätze, um mit der TraderFox-Software Dividendenaktien zu finden. Über das Pokalsymbol in der Kopfzeile des Trading-Desks können beispielsweise die "besten Dividenden-Aktien" aufgerufen werden. Unter dem entsprechenden Reiter lassen sich Dividendentitel aus den USA, Deutschland oder Europa auswählen.

Allianz setzt auf höhere Produktivität und Widerstandsfähigkeit – Finanzziele bis 2027 angehoben

- Dividende je Aktie (Geschäftsjahr 2023): 13,80 Euro

- Erwartete Dividendenrendite: 4,77 %

Die Allianz Gruppe, bestehend aus der Allianz SE und ihren Tochtergesellschaften, bietet in fast 70 Ländern Produkte und Dienstleistungen in den Bereichen Schaden- und Unfallversicherung, Lebens- und Krankenversicherung sowie Asset Management an. Der Allianz Konzern betreut insgesamt rund 125 Mio. Kunden. In der Schaden- und Unfallversicherung ist das Unternehmen weltweit führend, und im Lebens- und Krankenversicherungsgeschäft zählt die Allianz zu den fünf größten Anbietern. Der Schwerpunkt der Geschäftstätigkeit liegt in Europa. Die beiden Anlageverwalter PIMCO und AllianzGI gehören weltweit zu den führenden Vermögensverwaltern und verwalten Kundengelder mittels aktiver Anlagestrategien.

In einer von Unsicherheiten geprägten Welt strebt die Allianz danach, ihre Rolle als bevorzugter Partner zu stärken und ihre Kundenbasis weiter auszubauen. Um die Wertschöpfung voranzutreiben, setzt der Konzern auf drei zentrale Hebel: intelligentes Wachstum durch die Gewinnung neuer Kunden, verstärktes Cross-Selling und eine Reduzierung der Abwanderung. Gesteigerte Produktivität durch die konsequente Umsetzung der Produktivitätsagenda – auch unter Einsatz neuester generativer KI-Lösungen. Gestärkte Widerstandsfähigkeit des Geschäfts und der Finanzstruktur, unterstützt durch ein verbessertes Kapitalmanagementkonzept. „Lifting Ambitions“ konzentriere sich darauf, die Wertschöpfungsmotoren zu stärken und noch widerstandsfähiger zu machen, erklärt Oliver Bäte, Vorstandsvorsitzender der Allianz SE.

Die Allianz ist auf dem besten Weg, ihre wichtigsten finanziellen Ziele für 2024 zu übertreffen. Vor diesem Hintergrund hat der Konzern neue, ambitionierte Finanzziele für den Zeitraum 2024 bis 2027 festgelegt – darunter ein jährliches Gewinnwachstum je Aktie (CAGR) von 7–9 % sowie eine Eigenkapitalrendite von mindestens 17 %.

Im Rahmen einer angepassten Kapitalmanagement-Politik verpflichtet sich die Allianz zu einer attraktiven Gesamtausschüttungsquote von durchschnittlich mindestens 75 %. Der Konzern schüttet weiterhin 60 % des bereinigten Jahresüberschusses an Aktionäre aus und strebt eine Dividende mindestens auf Vorjahresniveau an. Zusätzlich sollen in den Jahren 2025 bis 2027 jährlich mindestens 15 % des Jahresüberschusses über Aktienrückkäufe oder ähnliche Maßnahmen an die Aktionäre zurückgegeben werden.

Die Allianz-Aktie erreichte Anfang der 2000er Jahre ein Allzeithoch von fast 400 Euro. In den folgenden Jahren brach das Papier ein. Ab 2011/2012 setzte es mit vereinzelten Rücksetzern zu einem kontinuierlichen Aufwärtstrend an. Die Aktie befindet sich weiterhin in einem langfristigen Aufwärtstrend und notiert zudem oberhalb des kurzfristigen GD 50.

Der Versicherer zählt zu den dividendenstärksten Unternehmen im deutschen Leitindex. Im Zuge einer robusten Geschäftsentwicklung wurde die Ausschüttung in den zehn Jahren bis 2023 durchschnittlich um 10 % gesteigert. Im Rahmen einer angepassten Kapitalmanagement-Politik verpflichtet sich die Allianz zu einer attraktiven Gesamtausschüttungsquote von durchschnittlich mindestens 75 % - davon 60 % in Form von Dividenden und 15 % durch Aktienrückkäufe.

Freenet strebt im IPTV-Bereich langfristig deutliches Wachstum an

- Dividende je Aktie (Geschäftsjahr 2023): 1,77 Euro

- Erwartete Dividendenrendite: 6,15 %

Freenet ist ein Anbieter von Mobilfunk, Internet, TV-Entertainment, mobilen Endgeräten und weiteren Services, und sieht sich selbst als Digital-Lifestyle-Provider. Das Mobilfunkgeschäft ist das Kernsegment. Ergänzend zu Produkten und Hardware rund um Mobilfunk und Internet bietet freenet eine Vielzahl an Digital-Lifestyle-Produkten und -Services an – etwa Home-Entertainment, Smart Home oder WiFi-Services.

Der Anbieter agiert als Service Provider. Solche Unternehmen schließen in der Regel einen Großhandelsvertrag mit einem oder mehreren Mobilfunknetzbetreibern (MNO) ab und kaufen Tarife in großen Mengen. Anschließend verkaufen sie sowohl MNO-Tarife als auch eigene Tarife. Die Kundenbeziehung besteht direkt mit dem Service Provider, der sämtliche nachgelagerten Dienstleistungen übernimmt – darunter Kundenmanagement und Marketing. Dieses Modell ermöglicht es, die Investitionsausgaben auf einem niedrigen Niveau zu halten. Das Unternehmen erzielt seine Umsätze im Wesentlichen mit Privatkunden auf Basis langfristiger Verträge oder solcher mit monatlicher Laufzeitverlängerung im Rahmen eines Abo-Modells. Das verbessert die langfristige Planbarkeit der Umsatzerlöse. Mit mehr als 9,4 Mio. Abonnenten zählt freenet in seiner Branche deutschlandweit zu den führenden Marktteilnehmern.

Die Produkte und Dienstleistungen werden über ein Omnichannel-Vertriebsnetzwerk vermarktet – bestehend aus über 500 freenet Shops, Gravis Stores und Onlinekanälen. Durch die vielfältigen Vertriebskanäle kann das Unternehmen Kunden direkt ansprechen, die Kundenbindung stärken und Up-/Cross-Selling-Potenziale nutzen. Die Erfahrungen aus dem Mobilfunkgeschäft haben den Grundstein für den Einstieg in das TV- und Mediengeschäft gelegt. 2016 hat freenet 100 % der Media Broadcast Gruppe und einer Mehrheitseigentümerin der EXARING AG (waipu.tv) übernommen. Das Segment wird sukzessive zu einem tragenden Geschäftsbereich ausgebaut. Langfristig wird insbesondere im Bereich IPTV ein deutliches Wachstum avisiert.

Das EBITDA soll – unter Berücksichtigung der erwarteten Marktentwicklungen im Segment Mobilfunk sowie TV und Medien – bis zum Jahr 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 4 % auf mindestens 600 Mio. Euro gesteigert werden. Das entspricht über den gesamten Zeitraum einem Zuwachs von mindestens 100 Mio. Euro bzw. rund 20 %. Auch zukünftig wird eine Ausschüttungspolitik von 80 % des Free Cashflows beibehalten. Die Aktionäre der freenet AG sollen weiterhin von einer steigenden Dividende profitieren.

Nach den hohen Kursen Anfang 2000 brach das Papier in den folgenden Jahren ein. In der jüngsten Vergangenheit hat sich die Aktie solide entwickelt und ist zuletzt auf ein neues Mehrjahreshoch gestiegen. Sowohl der langfristige als auch der kurzfristige Trend zeigen nach oben.

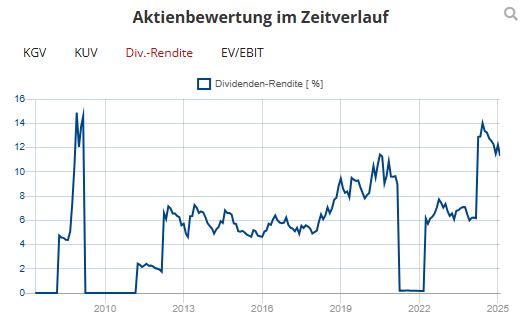

Im Zuge der Coronakrise hatte die Hauptversammlung im Jahr 2020 beschlossen, die Dividende für das Geschäftsjahr 2019 auszusetzen bzw. lediglich den gesetzlich verpflichtenden Mindestbetrag von 0,04 Euro auszuzahlen. Aktuell liegt die erwartete Dividendenrendite bei attraktiven 6,15 %.

E.ON verstärkt Investitionen in die Energiewende – 3,6 Mrd. Euro fließen in das Netzgeschäft.

- Dividende je Aktie (Geschäftsjahr 2023): 0,53 Euro

- Erwartete Dividendenrendite: 4,77 %

E.ON ist ein privates Energieunternehmen mit drei Hauptgeschäftsfeldern: Energy Networks, Energy Infrastructure Solutions und Energy Retail. Im Bereich Energienetze werden Verteilnetze für Strom und Gas sowie damit verbundene Aktivitäten zusammengefasst. Die Netze werden in den regionalen Märkten Deutschland, Schweden sowie Zentral- und Osteuropa/Türkei betrieben. Das Geschäftsfeld Energy Infrastructure Solutions deckt Projekte zur Dekarbonisierung ab – etwa für Städte, Gemeinden und Geschäftskunden, einschließlich Quartierslösungen und Fernwärme. E.ON bedient Privatkunden, kleine bis große Geschäftskunden sowie öffentliche Einrichtungen in mehreren europäischen Märkten, darunter Deutschland, Großbritannien und die „Nordics“ (Schweden, Dänemark, Norwegen).

Das bereinigte Konzern-EBITDA lag in den ersten neun Monaten des Jahres 2024 mit rund 6,7 Mrd. Euro unter dem hohen Vorjahreswert, der durch positive Einmaleffekte beeinflusst war. Zudem haben sich das Marktumfeld – insbesondere in Deutschland und den Niederlanden – sowie milde Witterungsbedingungen auf das bereinigte EBITDA im Energy-Retail-Segment ausgewirkt. Im Netzgeschäft hatten höhere Investitionen in die wachsende Netzinfrastruktur einen positiven Effekt. Unterm Strich belief sich der bereinigte Konzernüberschuss im Berichtszeitraum auf 2,2 Mrd. Euro, nach 2,9 Mrd. Euro im Vorjahreszeitraum, und lag damit im Rahmen der eigenen Erwartungen. E.ON sieht sich auf einem guten Weg, im Gesamtjahr einen bereinigten Konzernüberschuss zwischen 2,8 und 3,0 Mrd. Euro zu erzielen.

Die Investitionen in die Energiewende wurden weiter ausgebaut – mit einer Steigerung um 20 %. Ein Großteil davon floss in das Netzgeschäft (3,6 Mrd. Euro) zur Erweiterung, Modernisierung und Digitalisierung der Netzinfrastruktur im Rahmen der Energiewende. Auch im Energy-Retail-Segment wurden die Investitionen ausgeweitet, unter anderem für eine Verbesserung des Kundenservices, digitale Angebote sowie den Ausbau der europaweiten Ladeinfrastruktur für Elektrofahrzeuge.

Die Aktie hat sich in der jüngsten Vergangenheit nicht besonders gut entwickelt, und die Bewertung bewegt sich auf einem vergleichsweise niedrigen Niveau. Analyst James Brand von der Deutschen Bank widmete sich in seinem Branchenausblick den Chancen europäischer Versorger bis 2030. Er bezeichnet den Bewertungsabschlag zum Gesamtmarkt als exorbitant und hält thematische Risiken für weit überschätzt.

Die E.ON-Aktie befindet sich in einem lang- und mittelfristigen Abwärtstrend. Gegen Mitte Januar wurde ein neues 52-Wochentief markiert. Zuletzt hat sich der Kurs etwas erholt und den kurzfristigen GD 50 nach oben gekreuzt.

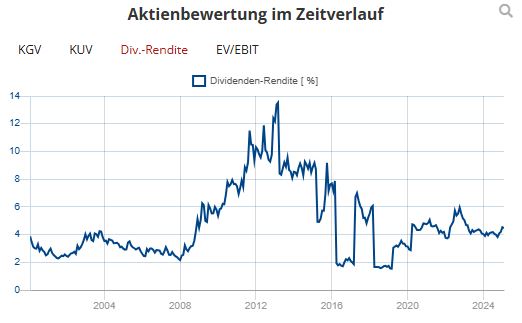

E.ON bietet eine attraktive erwartete Dividendenrendite von 4,77 %. In den vergangenen drei Jahren wurde ein geometrisches Dividendenwachstum von 4,09 % erzielt. Bei der Entwicklung der Dividendenrendite lohnt sich auch ein Blick auf den Aktienkurs, der in den Jahren nach der Finanzkrise eingebrochen ist.

Dürr - nachhaltige Transformation industrieller Prozesse führt zu steigenden Modernisierungsinvestitionen

- Dividende je Aktie (Geschäftsjahr 2023): 0,70 Euro

- Erwartete Dividendenrendite: 2,63 %

Der Dürr-Konzern ist ein weltweit führender Maschinen- und Anlagenbauer mit ausgeprägter Kompetenz in den Bereichen Automatisierung, Digitalisierung und Energieeffizienz. Ein signifikanter Teil des Umsatzes entfällt auf die Automobilindustrie sowie auf Produzenten von Möbeln und Holzhäusern. Der verbleibende Umsatzanteil wird in Branchen wie Chemie, Pharma, Medizinprodukte, Elektro und Batteriefertigung erzielt. Dürr ist in Nischenmärkten mit hohen Markteintrittsbarrieren aktiv und zählt mit seinen Marktanteilen zu den führenden Anbietern. Das Unternehmen ist international präsent – ein signifikanter Anteil des Geschäftsvolumens stammt aus den Emerging Markets.

Dank hoher Investitionen der Automobilindustrie in nachhaltige Lackiertechnik hat der Auftragseingang im 3. Quartal erneut ein gutes Niveau erreicht. Häufig entfallen laut Dürr knapp 50 % des Energiebedarfs im Automobilbau auf den Lackierprozess. Mit neuen Technologien ermögliche das Unternehmen hier deutliche Reduzierungen und unterstütze damit einen geringeren ökologischen Fußabdruck, erklärt Dürr-Chef Jochen Weyrauch. In der Lackierroboter-Division Application Technology kletterte der Auftragseingang von Januar bis September um ein Viertel nach oben. Das Unternehmen steuert für das Gesamtjahr 2024 auf einen Auftragseingang von etwa 5 Mrd. Euro zu – was dem oberen Ende der Zielspanne entspricht. Der Umsatz dürfte ein Niveau von 4,7 bis 5 Mrd. Euro erreichen.

Die bislang getrennten Bereiche Paint and Final Assembly Systems (Lackieranlagenbau) und Application Technology sollen künftig in der neuen Division Automotive zusammengeführt werden, heißt es im Rahmen der Zahlen zum 3. Quartal. Dadurch verspricht sich das Unternehmen eine noch bessere Kundenbetreuung, eine integrierte Produktentwicklung und höhere Effizienz beim Bau schlüsselfertiger Lackierereien. Das Service-Geschäft ist überdurchschnittlich margenstark und trägt zur verbesserten Kundenbindung bei. Nach einem Rückgang hat sich der Auftragseingang bei HOMAG wieder etwas erholt. Eine spürbare Markterholung im Geschäft mit Möbel- und Holzhausherstellern bleibt laut Dürr jedoch aus. Aufgrund der schwachen Möbel- und Baukonjunktur verzeichnete der Teilkonzern im Berichtszeitraum erwartungsgemäß Rückgänge.

Trotz des herausfordernden Umfelds dürften die Jahresziele nach dem 3. Quartal erreicht werden, kommentiert Weyrauch die Zahlen. Die nachhaltige Transformation industrieller Prozesse führe zu steigenden Modernisierungsinvestitionen, gibt er sich optimistisch. Der Umsatz soll im Zeitraum 2023 bis 2030 um durchschnittlich 5 bis 6 % pro Jahr wachsen und im Jahr 2030 die Marke von über 6 Mrd. Euro erreichen.

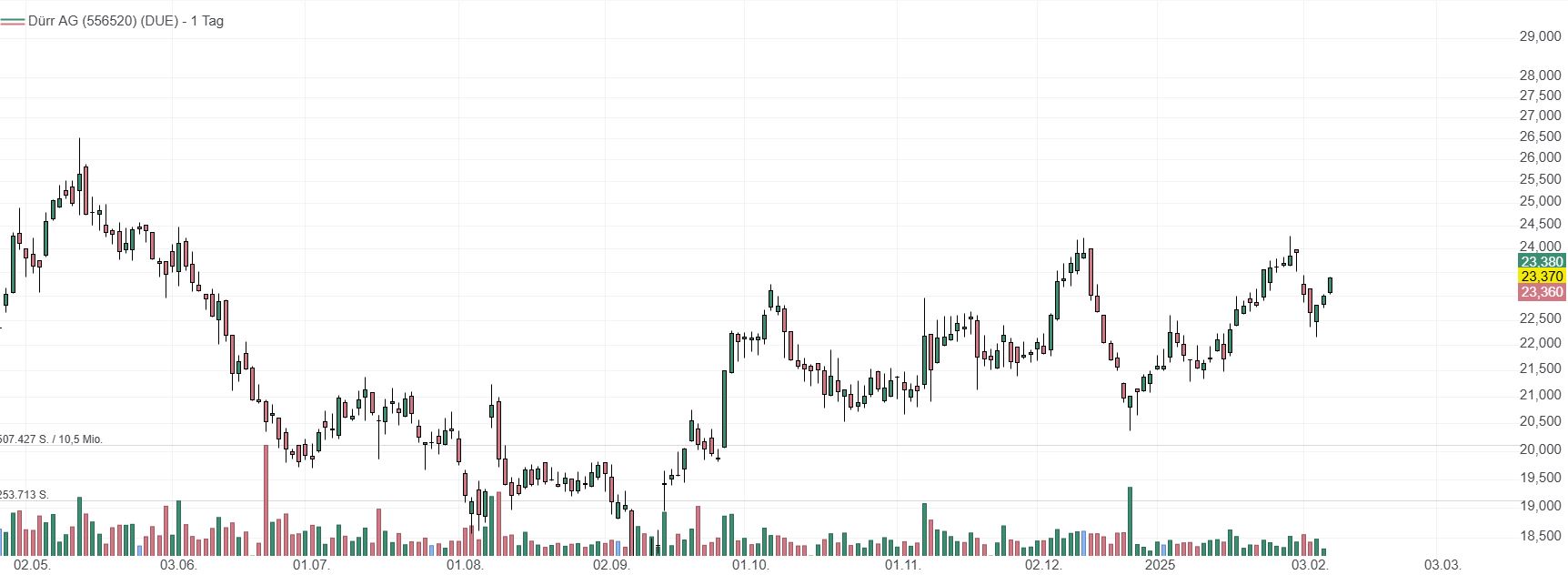

Der langfristige Trend der Aktie ist neutral, wobei sich der Kurs etwas oberhalb der 200-Tage-Linie bewegt. Das Papier notiert bei rund 22,80 Euro unterhalb eines charttechnischen Widerstands bei rund 23,50 Euro.

Dürr strebt an, in der Regel 30 bis 40% des Nettogewinns auszuschütten. Derzeit können Anleger eine Dividendenrendite von 2,62 % erwarten. Durchschnittlich lag die Dividendenrendite in den vergangenen drei Jahren bei 2,78 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_296580541