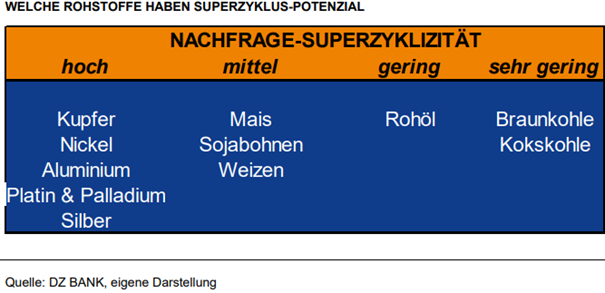

Welche Rohstoffe die besten Chancen auf einen neuen Super-Zyklus haben

Das Rohstoffsegment hat in den vergangenen gut 12 Monaten im Schnitt erhebliche Preissteigerungen gesehen. Die Stärke der Aufwärtsbewegung führt dazu, dass die Zahl jener Marktteilnehmer wächst, die einen neuen Super-Zyklus voraussehen. Auch die DZ Bank hat sich in einer aktuellen Studie mit dieser Thematik beschäftigt. Die Autoren geben darin Antworten auf die Frage, welche Rohstoffe tatsächlich Super-Zyklus-Potenzial haben und welche nicht. TraderFox berichtet.

Rohstoffe haben den Corona-Schock abgehakt, schreibt DZ Bank-Analyst zu Beginn einer aktuellen Publikation. Von Rohöl (+33 %) über Kupfer (+33 %) bis hin zu Mais (+32 %) seien die meisten Rohstoffe seit Jahresbeginn deutlich im Plus. Weil es auch schon im Vorjahr spürbar aufwärts ging, ist immer öfter der Begriff Super-Zyklus zu hören. Einige Marktteilnehmer rufen laut Gabor Vogel sogar bereits einen neuen breiten Superzyklus aus.

Aus der Sicht muss so ein Super-Zyklus die folgenden 3 Bedingungen erfüllen: Erstens eine dauerhafte Niveauverschiebung der Nachfrage nach oben Zweitens muss eine steigende Nachfrage auf eine unvorbereitete Angebotsseite treffen. Drittes dauere ein Super-Zyklus im historischen Durchschnitt fast 2 Dekaden.

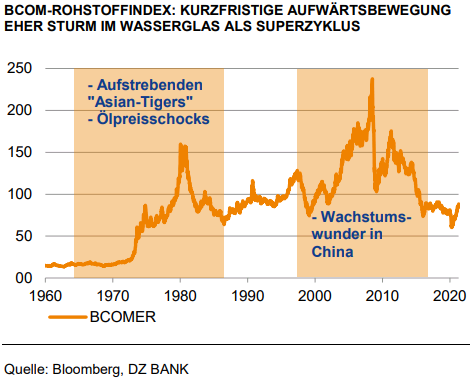

Mit Blick auf die aktuelle Ausgangslage erinnert Vogel außerdem daran, dass der Gesamtmarkt gemessen am Bloomberg Commodity Index („BCOM“) trotz der jüngsten Avancen noch weit unter seinen Höchstständen notiert. Zu vergessen sei auch nicht, dass der BCOM von einer raschen Konjunkturerholung in China profitiert habe. Inzwischen ebbten aber die hohe Importdynamik und das Industriewachstum im Reich der Mitte schon wieder ab.

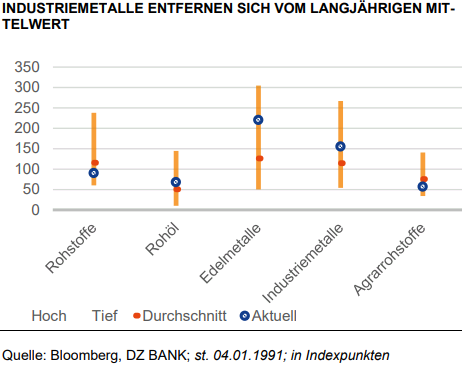

Bei den einzelnen Rohstoffsektoren sind zuletzt Agrarrohstoffe, Energieträger und Industriemetalle stark gestiegen, so die DZ Bank. Während sich die Edel- und Industriemetalle langsam an ein neues Allzeithoch herantasteten, lägen die Indizes der anderen Sektoren in etwa auf ihrem langjährigen Mittelwert. In einem Superzyklus sei es typisch, dass sich zunächst die Preise von ihrem historischen Mittelwert deutlich gen Norden entfernen. Der Anreiz der Minengesellschaften mehr zu investieren, um den steigenden Rohstoffbedarf in den kommenden Jahren zu decken, steige dann signifikant.

Im zeitlichen Verlauf eines Super-Zyklus werde ab einem gewissen Zeitpunkt (langanhaltend hohe Preise) die Angebotsseite ausreichend für das Nachfrageniveau sein. Dann würden sich die stark gestiegenen Preise schließlich wieder an ihrem langfristigen Mittelwert orientieren. Das Phänomen nenne man „Mean-Reversion“ oder wahlweise auch „Schweinzyklus“.

Vor dem Hintergrund der genannten Super-Zyklus-Kriterien sei die aktuelle Aufwärtsbewegung zumindest in der Breite kein neuer Super-Zyklus. Die Coronavirus-bedingte Nachfragedelle sei sehr schnell ausgemerzt worden und die Preise seien zügig gestiegen. Wenn man im Super-Zyklus-Kontext bleiben will, kann man laut Vogel etwas provokativ folgendes formulieren: „Die aktuelle Aufwärtsbewegung ist eher ein Sturm im Wasserglas!“

Check Nr. 1: Öl

Nur weil man hausintern für den Gesamtmarkt keinen neuen Superzyklus sehe, könne dies in den einzelnen Sektoren durchaus anders sein. Beim Blick auf das Rohöl fällt es Vogel dabei schwer, eine superzyklische Nachfrage-Story zu stricken, vor allem auch weil Rohöl

durch Klimaschutzaktivitäten künftig tendenziell weiter an Bedeutung verlieren werde.

Alternative Energieträger würden zukünftig immer wichtiger. Für die im Post-Coronavirus-Boom steigende Nachfrage sei außerdem ausreichend Öl verfügbar. Die DZ Bank sieht deshalb den Rohölpreis in einer fundamentalen Komfortzone zwischen 60 und 70 USD je Barrel pendeln.

Check Nr. 2: Industriemetalle

Was die Industriemetalle angeht, so befinden sich diese im Steigflug. Kupfer beispielsweise hat sogar ein neues Allzeithoch markiert. Aber auch Aluminium, Nickel und Zink sind stark gestiegen. Das Segment habe den Corona-Nachfrageschock gut verkraftet, weil die Chinesen dramatisch ihre Kupfereinfuhren erhöht hätten und einige Minengesellschaften shutdown-bedingt nicht weiter hätten produzieren können. Dadurch seien die Lagerbestände nicht wie bei Rohöl stark gestiegen, sondern sogar gefallen.

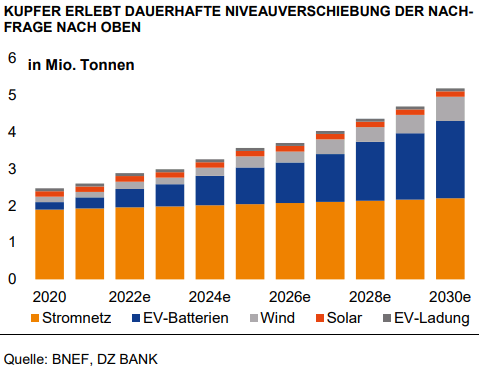

Um die wirtschaftlichen Effekte der Corona-Pandemie einzudämmen, wurden weltweit große Fiskalmaßnahmen geschnürt. Ein Teil davon fließe auch in „grüne“ Technologien. Auch die Elektrifizierung der globalen Fahrzeugflotte schreite weiter voran. In den nächsten 10 Jahren werde sich die Kupfernachfrage in den Bereichen EV-Batterien, Wind- und Solarenergie und EV-Ladeinfrastruktur verzehnfachen. Der Anteil der Nachfragefelder werde 2030 rund 20 % der gesamten heutigen Kupfernachfrage ausmachen.

Die E-Mobilität sei besonders metallintensiv. Es würden neben Kupfer auch Nickel, Lithium und Aluminium benötigt. Die Nachfrage nach Batteriemetallen insgesamt werde sich ebenfalls in den nächsten 10 Jahren verdoppeln. Für den E-Mobilitätstrend sei der Strombedarf sehr hoch. Dieser soll zukünftig insbesondere aus alternativen Energieträgern gewonnen werden. Das fossile Urgestein Kohle werde an Bedeutung verlieren. Diese übergeordneten Megatrends sind neben der voranschreitenden Digitalisierung aus der Sicht der DZ Bank für dieses Segment superzyklisch zu werten.

Dies gelte auch gerade deshalb, weil die Angebotsseite unterinvestiert sei. In den letzten Jahren hätten die Minengesellschaften ihre Investitionen drastisch reduziert. Zudem seien die Nachhaltigkeitsanforderungen bei der Erschließung neuer Minen deutlich gestiegen. Das macht es schwieriger als früher, die Kapazitäten zu erweitern. Bei anderen Metallen, wie Seltene Erden, Kobalt und Zinn, sei die weltweite Produktion stark auf einige wenige Regionen oder Unternehmen konzentriert.

Vor diesem Hintergrund stuft Vogel Kupfer als besonders superzyklisch ist. Der Kupfermarkt werde in den nächsten Jahren einen Nachfrageüberhang aufweisen. Bei gleichzeitig niedrigen Lagerbeständen bedeute dies, dass man sich auf erhöhte und langfristig weiter steigende Kupferpreise einstellen müsse. Kupfer erfülle damit die beiden wichtigsten Ausgangsbedingungen, die an einen Superzyklus geknüpft seien. Auch Aluminium übernehme eine Schlüsselrolle, weil die Fahrzeuge immer leichter würden. Dies führe zu einer größeren Reichweite bei Stromern und einem geringeren CO2-Ausstoß bei Verbrennern.

Check Nr. 3: Edelmetalle

Bei den Edelmetallen konzentriert sich die DZ Bank auf die Verbrauchs- und Knappheitsgüter. Gold werde nicht wirklich verbraucht, sondern überwiegend in Form von Barren, Münzen und goldgedeckten Fonds gehortet. Wichtige Preistreiber seien fallende Realzinsen und ein schwächerer USD.

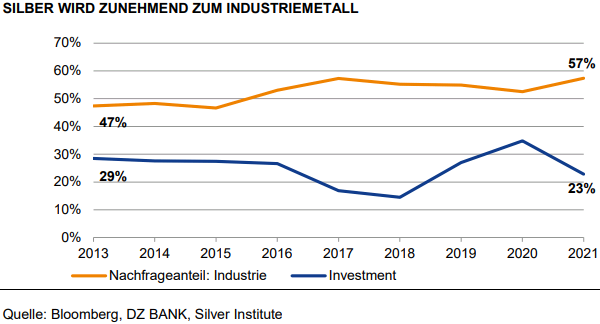

Anders sehe es bei Silber aus, das aufgrund seiner physikalischen Eigenschaften sehr stark in der Industrie verwendet werde. Wegen der laufenden globalen Konjunkturerholung sei Silber daher zuletzt besser gelaufen als Gold. Folgerichtig sei das Gold-/Silber-Ratio deutlich gefallen. Zudem sei Silber auch für Zukunftstechnologien, wie Photovoltaik und den Ausbau des 5G-Netzes, unabdingbar geworden.

In Zukunft richte sich das Augenmerk besonders auf die Sonnenenergie. In den USA werde aktuell etwa 22 % des erzeugten Stromes aus Kohle gewonnen. Dieser Anteil dürfte bis 2030 in Richtung 17 % schrumpfen. Die alternativen Energieträger würden gemäß Angaben der Internationalen Energiebehörde (IEA) durchschnittlich pro Jahr um 3,2 % wachsen. Unter ihnen falle der Anstieg bei der Solarenergie mit 8,0 % besonders kräftig aus. Eine ähnliche Entwicklung kann auch bei den anderen Industrieländern unterstellt werden.

Bei der Herstellung von Solarpanels sei Silber wegen seiner sehr hohen Leitfähigkeit unverzichtbar. Im Vergleich dazu werde Kupfer eher für die benötigte Solarinfrastruktur verwendet. Silber sei auch wegen besagter physikalischer Eigenschaften nicht leicht substituierbar. Heute würden etwa 130 Milligramm Silber für eine Leistung von 4,7 Watt benötigt.

Jedoch könnten sich langfristig die Wirkungsgrade der Solarmodule verbessern, sodass der Silberanteil pro erzeugter Einheit Leistung verringert werden könne. Dieser Effekt werde in den nächsten Jahren aber durch den großen zu erwartenden Ausbau der Solarkapazitäten ausgeglichen werden. Die Photovoltaik-basierte Silbernachfrage sei seit 2014 um gut 11 % jährlich gestiegen.

Silber profitiere zudem von der voranschreitenden Digitalisierung und den steigenden Datenmengen, die wiederrum höhere Serverkapazitäten und neue Rechenzentren benötigten. Silber werde häufig als Kontaktfläche in Halbleitern verbaut. Die Datenmengen, die mobil genutzt würden, würden immer größer. Das autonome Fahren, digitale Logistikprozesse, die Industrie 4.0 und das Internet der Dinge („IoT“) verschlängen zukünftig sehr große Datenmengen. Damit das reibungslos funktioniere, werde die mobile Kommunikationstechnologie einen großen Evolutionsschritt machen müssen.

Mit der 5G-Technologie stehe schon die dafür benötigte Grundlage in den technologischen Startlöchern. Für die globale 5G-Plattform würden elektronische Komponenten wichtig, die stark auf Silber angewiesen seien. In einer zukünftigen 5G-vernetzten Welt werde Silber ein notwendiger Bestandteil in fast allen Aspekten dieser Technologie sein.

Die Einführung von 5G stecke noch in der Anfangsphase. Der Anteil an 5G-fähigen Smartphones sei aktuell noch sehr gering. Er werde jedoch bis 2025 auf über 30 % steigen. Bereits jetzt liege die 5G-bezogene Silbernachfrage bei rund 7,5 Mio. Unzen (Moz), was etwa 1,5 % der heutigen Silberindustrienachfrage entspreche. Mit Blick auf 2025 werde sich der Verbrauch nach Angaben des Silver Institutes mehr als verdreifachen und 2030 bei gut 23 Moz liegen. Zum Vergleich: Im Jahr 2010 lag die Verwendung von Silber in der einst aufstrebenden Photovoltaik-Industrie bei ca. 40 Moz, in 2021 dürften es wohl um die 100 Moz sein. Dies sind rund 18 % der industriellen Silbernachfrage.

Auch die Katalysatoren-Metalle, Platin und Palladium gehören zu den Edelmetallen, so Vogel. Ähnlich wie Silber würden sie hauptsächlich in der Industrie verwendet. Sie würden auch im Nachfragefokus stehen, weil sie die Verbrenner insgesamt emissionsärmer machten.

Zusammenfassend muss man laut DZ Bank sagen, dass insbesondere die Edelmetalle, welche wirklich verbraucht werden, also Silber, Platin und Palladium, zukunftsfähig sind. Es könne also mit superzyklischen Verbrauchstendenzen gerechnet werden.

Check Nr. 4: Agrarrohstoffe

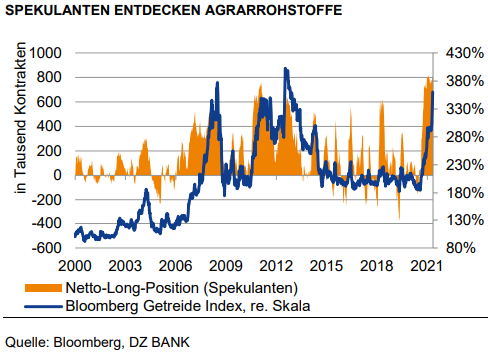

Für die Agrarrohstoffe konstatiert die DZ Bank eine fundamental gute Aufstellung. Eine steigende Weltbevölkerung und sich verändernde Essgewohnheiten (höhere Protein- und Kalorienaufnahme) bei gleichzeitig begrenzten Anbauflächen und den vorhandenen klimatischen Herausforderungen, ebneten den Weg für höhere Agrarpreise. Allerdings tummelten sich mittlerweile am Agrarmarkt auch mehr Spekulanten als in den letzten 20 Jahren. Die aktuellen Preise seien spekulativ überhitzt und ihren positiven Fundamentaldaten davongelaufen.

Die lockeren Ausfuhrbedingungen der neuen US-Administration hätten für einen chinesischen Importsog gesorgt. In den USA seien die Lagerbestände nach Angaben der US-Agrarbehörde bei Weizen zuletzt im Vorjahresvergleich um 7 % gefallen und die Anbaufläche habe auf dem viertniedrigsten Niveau seit 1919 gelegen. Bei den Sojabohnen seien die US-Lagerbestände sogar um 31 % eingebrochen, während die Anbauflächen gegenüber 2020 nur marginal gestiegen und deutlich hinter den Erwartungen geblieben seien. Von der Angebotsseite zeichne sich bei Mais ein ähnliches Bild wie bei der Sojabohne ab, wobei die US-Bestände nur um 3 % gefallen seien. Kombiniert mit der letzten Phase des La-Nina-Klimazyklus, könne man durchaus festhalten, dass der Agrarmarkt knapp sei.

Die DZ Bank unterstellt allerdings, dass sich die Nachfrage 2021 ähnlich wie in den Vorjahren entwickelt und sich die Anbaubedingungen in Südamerika wieder etwas verbessern, vorausgesetzt es werde ein „normaleres“ Klimajahr. Auch die US-Agrarbehörde gehe von sich verringernden Knappheitsgraden aus. Mais und Sojabohnen dürften sogar im nächsten Erntejahr 2021/22 einen kleinen Überschuss ausweisen. Weizen bleibe im Defizit, allerdings falle dieses deutlich geringer aus.

Auch die großen globalen Nahrungsmittelproduzenten hätten ihre internen Lagerbestände im Vergleich zu den Vorjahren spürbar aufgestockt, daher wirkt die aktuelle „Feld-Knappheit“ auf den zweiten Blick nicht mehr ganz so knapp. Diese Tatsache werde in Verbindung mit den sich im nächsten Erntejahr abbauenden Knappheitsgraden und der oben genannten spekulativen Überhitzung dafür sorgen, dass die Agrarpreise wieder etwas nachgeben sollten. Der Mais- und Weizenpreis seien bereits nachdem letzten WASDE-Report auf Tauchstation gegangen.

Fazit

Ein Blick in die unterschiedlichen Rohstoffsektoren zeigt nach Einschätzung der DZ Bank ein differenzierteres Bild. Laufende Megatrends wie Digitalisierung, Energiewende und E-Mobilität führen demnach bei Industriemetallen, besonders bei Kupfer, zu deutlichen Nachfrageerhöhungen in der nächsten Dekade. Gleichzeitig sei die Angebotsseite darauf nicht vorbereitet, weil Minengesellschaften ihre Investitionen in den letzten Jahren erheblich reduziert hätten. Damit drohten preistreibende Flaschenhälse auf der Angebotsseite und Nachfrageüberhänge. Vogel hält es für wahrscheinlich, dass hier ein neuer Super-Zyklus entstehen kann. So habe Kupfer zuletzt sein Allzeithoch geknackt. Dies sei noch nicht das Ende der preislichen Fahnenstange, aber kurzfristig rechne man mit einem leichten „verschnaufen“ des Kupferpreises.

Im Gegensatz zu Kupfer, stuft man Rohöl nicht als superzyklisch ein, weil ausreichend Puffer auf der Angebotsseite existiere und sich der langfristige Nachfragetrend in den nächsten Jahrzehnten abschwäche. Die Agrarrohstoffe verfügten zwar über gute Nachfrageperspektiven, allerdings seien die Agrarpreise aktuell spekulativ überzeichnet und die Knappheitsgrade dürften in 2021/22 wieder etwas fallen.

Bildherkunft: AdobeStock: 396241002