Zwei rein, zwei raus: Wedbush passt KI-Aktienfavoriten-Liste an

Für den bekannten Techaktien-Experten Dan Ives hat der Megatrend Künstliche Intelligenz noch eine lange Wegstrecke vor sich. Am Ende des ersten Drittels baut der Wedbush-Analyst sein KI-30-Aktienfavoriten-Liste um – ein Duo kommt neu hinzu, ein Duo wird gestrichen. Wir berichten und benennen die Anpassungen.

Die KI-Revolution läuft auf vollen Touren, und Dan Ives von Wedbush Securities glaubt, dass wir uns bei diesem gigantischen Aufbauprozess erst in der dritten von insgesamt neun Etappen befinden. Basierend auf den unzähligen Interaktionen, die Ives mit Technologie- und Branchenführern aus der ganzen Welt hatte, ist es unbestreitbar, dass Künstliche Intelligenz das Narrativ für das Top-Management (die sogenannte C-Level-Ebene) dominiert und sich die massiven Ausgaben im Laufe des Jahres 2026 beschleunigen.

Die Ertragssaison für das 1. Quartal hat zudem aus Sicht des geschäftsführenden Direktors und leitenden Aktienanalyst für den Technologiesektor bei dem US-Finanzdienstleister weiter die optimistische KI-These in großem Maße bestätigt, da die Ergebnisse der Hyperscaler (die Tech-Giganten Microsoft, Google und Amazon, die riesige Cloud-Rechenzentren betreiben) die Erwartungen der Wall Street mit großen Investitionsverpflichtungen (Capex) und Cloud-Auftragsbeständen auf Rekordniveau pulverisiert haben.

Laut Ives, der als einer der einflussreichsten Wall-Street-Analysten für den Technologiesektor Dauergast bei den US-Finanzmedien ist, befinden wir uns noch in einem sehr frühen Stadium der KI-Revolution, da erst jetzt nach und nach immer mehr Unternehmenskunden und CIOs (IT-Vorstände) die Rolle entdecken, die KI in ihren jeweiligen Organisationen spielen wird, und dies wird die nächste Welle massiver strategischer KI-Einführungen vorantreiben, so sein Urteil.

Die Investitionsausgaben von Big Tech marschieren weiter deutlich nach oben, wobei die jüngsten Zahlen der Cloud-Giganten bei ca. 725 Mrd. USD lagen. Darüber hinaus erwartet Ives eine Flutwelle von KI-bezogenen Ausgaben von Regierungen, Global-2000-Unternehmen und massive Ausgaben aus der Region Asien/Naher Osten, wobei die US-amerikanischen Big-Tech-Konzerne als Hauptprofiteure im Mittelpunkt stehen.

Da die Chipnachfrage das Angebot erheblich übersteigt, verstärkt alles, was wir in der Praxis sehen, die Ansicht von Wedbush, dass sich die KI-Revolution mit Warp-Geschwindigkeit beschleunigt, wobei sich 2026 als das Wendepunktjahr für die KI-Revolution abzeichnet.

Speicher-Superzyklus im Mittelpunkt; Software erholt sich wieder

Eines der stärksten Themen, das aus den jüngsten Wedbush-Marktprüfungen vor Ort und dem Rhythmus der Ergebnisse des 1. Quartals hervorgeht, ist der beispiellose Speicher-Superzyklus (eine Phase extrem langer und hoher Nachfrage), der sich jetzt abspielt, da die Nachfrage nach KI-Infrastruktur für HBM (extrem schneller Speicher mit hoher Bandbreite), DRAM (Arbeitsspeicher) und NAND (Flash-Speicher) ein nie dagewesenes Niveau erreicht hat.

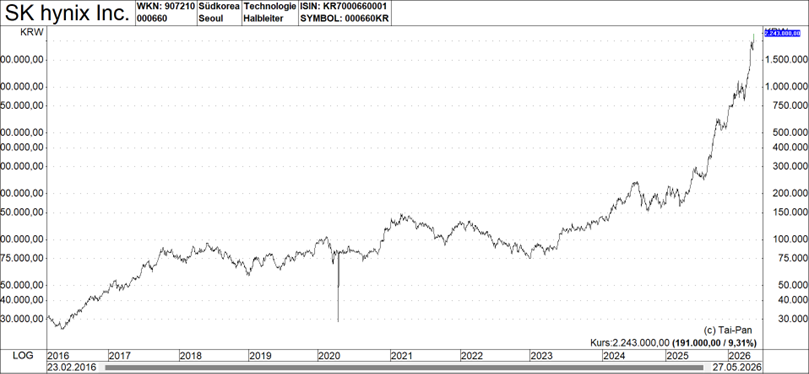

Da jeder Cloud-Riese um den Ausbau der Kapazitäten rennt und KI-Anwendungen mehr Speicher erfordern als traditionelle, herkömmliche Cloud-Anwendungen, ist die Preismacht der Speicherhersteller so stark wie seit über einem Jahrzehnt nicht mehr, wobei sich die Preise für DRAM und NAND in der zweiten Jahreshälfte 2026 deutlich nach oben bewegen. Ives glaubt, dass SK Hynix (ISIN: KR7000660001) ein Kernprofiteur dieses Speicher-Superzyklus is und eine der wichtigsten KI-Aktien auf dem heutigen Markt darstellt, da die Wall Street die Dauer und das Ausmaß dieses Zyklus immer noch erheblich unterschätzt.

Nach Monaten von weltuntergangsartigen „SaaSpocalypse“-Narrativen (die panische Angst am Markt, dass herkömmliche Miet-Software durch KI komplett überflüssig wird), die dazu führten, dass Software-Größen zu Schleuderpreisen gehandelt wurden, hat sich der Software-Sektor endlich wieder erholt.

Die Investoren erkennen nun, dass die KI-Revolution nicht die Totenglocke für Unternehmenssoftware ist, die der Markt befürchtet hatte. Starke Zahlen in der gesamten Softwarelandschaft, zunehmend optimistische Kommentare von IT-Vorständen bei unseren Marktprüfungen und eine wachsende Anerkennung dafür, dass Unternehmen vertrauenswürdige Softwarepartner benötigen, um KI tatsächlich in großem Maßstab einzusetzen, haben sich zusammengetan, um eine bedeutende Umschichtung (eine sogenannte Rotation des Anlegergeldes) zurück in die Titel auszulösen, die noch vor wenigen Monaten für tot erklärt wurden.

Innerhalb dieses Software-Aufschwungs sticht Datadog (ISIN: US23804L1035) als klarer KI-Gewinner der zweiten Reihe (ein sogenanntes „2nd Derivative Play“ – also ein Unternehmen, das indirekt davon profitiert, dass andere KI nutzen) hervor, da Unternehmen die KI-Anwendungen, die in großem Maßstab in ihren Organisationen bereitgestellt werden, überwachen, sichern und optimieren müssen.

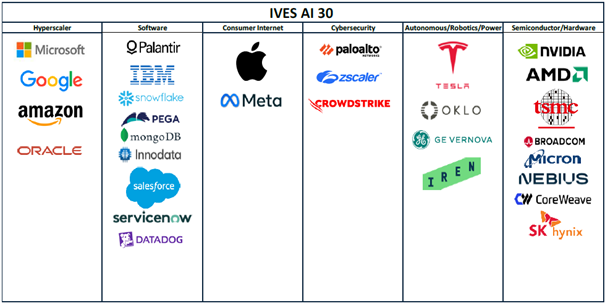

Die aktuelle Aufstellung der AI-30-Liste von Wedbush im Überblick

Quelle: Wedbush

Performance der AI-30-Liste von Wedbush (mit Stand vom 21.05.26)

Quelle: Wedbush

Zwei Streichungen in der „IVES AI 30“-Liste

Vor diesem Hintergrund hat Wedbush zum Ende der Vorwoche Datadog und SK Hynix in die „IVES AI 30“-Liste (die Wedbush-Auswahl der 30 besten KI-Aktien) als Kernsieger in der nächsten Phase dieser KI-Revolution aufgenommen, wobei die Themen Speicher-Superzyklus und KI-Beobachtbarkeit (Observability / Überwachungssoftware) im Mittelpunkt stehen. Gleichzeitig wurden Shopify und Alibaba aus der Liste gestrichen.

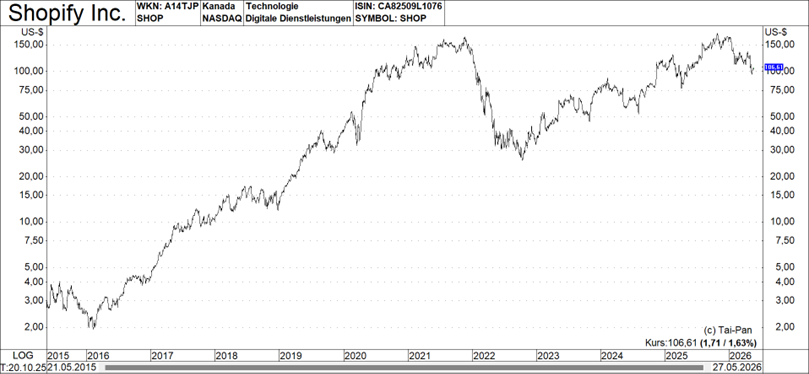

Shopify (ISIN: CA82509L1076): Wedbush hat Shopify aus der AI 30-Lisate gestrichen, da sich die KI-Monetarisierungsgeschichte des Unternehmens (also das Geldverdienen mit KI) langsamer als erwartet eingestellt hat und die Plattform noch keine nennenswerte KI-gesteuerte Umsatzwende vorweisen kann, die erforderlich wäre, um ihren Platz unter den Namen auf unserer Liste zu rechtfertigen. Man bleibt optimistisch, was die langfristige Vision der Handelsplattform von Shopify angeht, sieht aber an anderer Stelle stärkere Risiko-/Ertrags-Chancen.

Alibaba (ISIN: US01609W1027): Der Finanzdienstleister hat auch Alibaba aus der AI 30-Liste entfernt, da das Unternehmen Schwierigkeiten hatte, seine beträchtlichen Investitionen in die KI-Infrastruktur in eine spürbare Beschleunigung der Cloud- und Unternehmensumsätze umzumünzen, die es von der Masse im Bereich des Online-Handels und Internet-Sektors abheben würde, da sich die Monetarisierung seiner KI-Ambitionen langsamer als erwartet bewegt. Wedbush steht dem KI-Aufbau im Großen und Ganzen weiterhin positiv gegenüber, sieht derzeit aber überzeugendere Wege, dieses Thema zu spielen.

SK Hynix als Neuzugang im Bereich Halbleiter/Hardware

Zum AI-30-Teilbereich Halbleiter/Hardware, den neuerdings SK Hynix verstärken soll, schreibt Wedbush folgendes:

Die rasante und massive Explosion von ChatGPT/OpenAI löste ein totales Wettrüsten zwischen den Cloud-Giganten aus, um den nächsten großen Chip in diesem Technologie-Ökosystem zu kontrollieren. Dieser Kampf bleibt fest in den Händen von Nvidia und Jensen (Jensen Huang, dem Chef von Nvidia), dem Paten der KI, wobei die Chips von NVDA das Herzstück der KI-Revolution bleiben, während andere weiterhin Nachholbedarf haben, da sie die Komplexität des Betriebs großer Sprachmodelle (LLMs – die technologische Basis für Programme wie ChatGPT) in großem Maßstab nicht bewältigen können.

Wedbush schätzt weiterhin, dass für jeden USD, der für einen Nvidia-Grafikprozessor (GPU) ausgegeben wird, ein Multiplikator von 8 bis 10 USD im gesamten Tech-Sektor entsteht (jeder investierte Dollar zieht Folgeaufträge für andere Tech-Firmen nach sich), was für unsere entschieden optimistische Einschätzung von Tech-Aktien für 2026 spricht.

Nvidia hat die technologische und globale Landschaft verändert, da seine Grafikprozessoren zum neuen Öl und Gold im IT-Bereich geworden sind, wobei seine Chips die KI-Revolution antreiben und derzeit das einzige Angebot auf dem Markt (the only game in town) sind. Es wird eine Zeit kommen, in der der Wettbewerb durch AMD und andere zunimmt, aber der Multi-Billionen-Dollar-KI-Investitionszyklus in den nächsten Jahren kommt direkt Nvidia zugute, ohne Anzeichen einer Verlangsamung, da der Hochlauf der neuen „Blackwell“-Chipgeneration weitergeht und die zukünftige „Vera Rubin“-Plattform für den Einsatz in der zweiten Jahreshälfte 2026 in den Fokus rückt.

Da die Nachfrage nach KI-Grafikprozessoren das Angebot immer noch deutlich übersteigt, während Verbraucher und Unternehmen sich beeilen, diese kritischen Komponenten für den Betrieb von KI-Modellen in die Hände zu bekommen, rennen die Chiphersteller um die Wette, um die wachsende Nachfrage nach KI-optimierten Chips zu befriedigen, da sich die Anzahl der KI-Anwendungen sich bis 2027 erheblich ausweitet. Dies ist nicht nur ein Kampf zwischen Unternehmen, sondern China und die USA befinden sich in einem hochriskanten Rennen um den Sieg in der KI-Revolution aus Gründen der nationalen Sicherheit, wobei der jüngste Trump-Xi-Gipfel in Peking als kritischer Wendepunkt für den Technologiezyklus diente.

Der wichtigste Akteur am Tisch war laut Ives Jensen Huang von Nvidia. Die Genehmigung der USA für den Verkauf des H200-KI-Chips an 10 chinesische Unternehmen, darunter Alibaba, Tencent, ByteDance und JD.com, stellt einen konstruktiven Schritt nach vorne dar, auch wenn die Einführung noch bürokratische Prozesse auf beiden Seiten durchläuft.

Während China versucht, seine eigene Technologie mit lokalen KI-Bemühungen und inländischer Chipentwicklung (wie DeepSeek und Huawei) zu beschleunigen, um die Abhängigkeit von Nvidia zu verringern, wird das globale KI-Rennen immer noch auf der Hardware-Ebene (den physischen Bauteilen) entschieden. Nvidia bleibt das wichtigste strategische Gut für die USA und die Trump-Administration in dieser angespannten Phase mit China.

Wedbush betrachtet dies als einen konstruktiven Moment für die Tech-Beziehungen zwischen den USA und China, der das Gespräch darauf konzentriert, Kanäle wo immer möglich wieder zu öffnen, anstatt zuzulassen, dass die Beziehung in eine dauerhaftere Kalte-Krieg-Dynamik abdriftet, was der Chip-Rallye und dem breiteren Tech-Nachfragetrend der 4. Industriellen Revolution weiteren Auftrieb verleiht.

Infos zur Neuaufnahme SK Hynix

Wedbush setzt darauf, dass SK Hynix einen der direktesten Wege darstellt, um auf den Speicher-Superzyklus zu setzen, der jetzt fest im Gange ist. Die jüngste Volatilität auf dem koreanischen Markt (wobei der KOSPI-Aktienindex im Zuge der Panik über eine KI-Gewinnumverteilung und des Samsung-Arbeitskampfs von ca. 8.000 auf ca. 7.200 Punkte schwankte) schafft einen attraktiven Einstiegspunkt bei einem Namen, bei dem Ives annimmt, dass die langfristige Ausgangslage stärker ist, als die aktuelle Stimmung vermuten lässt.

Als dominierender Anbieter von Speicher mit hoher Bandbreite (HBM) mit einem weltweiten Marktanteil von ca. 57 % und ca. 70 % der HBM-Aufträge von Nvidia sitzt SK Hynix am Nadelöhr (dem entscheidenden Engpass) des gesamten KI-Rechen-Stacks. Ein Umsatz im 1. Quartal 2026 von 52,6 Billionen KRW (Südkoreanische Won, was ca. 35,5 Mrd. USD entspricht, ein Plus von 198 % im Jahresvergleich) und ein Betriebsgewinn von 37,6 Billionen KRW bei einer Rekordmarge von 72 % unterstreichen, dass dies eine strukturell ganz andere, solidere Ertragsbasis als in früheren Speicherzyklen ist.

Ives glaubt, dass die Schätzungen der Wall Street die Dauer und das Ausmaß dieses Zyklus unterschätzen, da der Konsens (der Durchschnitt der Analystenmeinungen) derzeit für das Geschäftsjahr 2026 einen Umsatz von ca. 323 Billionen KRW und für das Geschäftsjahr 2027 einen Umsatz von ca. 441 Billionen KRW (+37 % im Jahresvergleich) unterstellt. Der Gewinn pro Aktie für das Geschäftsjahr 2027 wird bei ca. 373.000 KRW (+32 % im Jahresvergleich) erwartet.

Diese Zahlen hält Ives für konservativ, da die HBM3E-Speicherkapazität bereits bis 2026 komplett ausverkauft ist und sich die Aufträge für 2027 bereits aufbauen. Zudem fährt das Unternehmen die Produktion von 192GB SOCAMM2-Modulen (spezielle, hocheffiziente Speichereinheiten) hoch, die speziell für Nvidias kommende Vera-Rubin-Plattform entwickelt wurden. Die Investition von ca. 19 Billionen KRW (ca. 13 Mrd. USD) in neue koreanische Fertigungskapazitäten unterstreicht das Vertrauen des Managements in eine langfristig gesicherte Nachfrage bis 2027 und darüber hinaus.

Diese Aufnahme erhöht das Gewicht der „IVES AI 30“-Liste im koreanischen Technologie-Sektor und im Speicherkomplex erheblich, von dem Wedbush annimmt, dass er im Vergleich zu seiner zentralen Rolle in der KI-Revolution an der Börse weiterhin unterrepräsentiert ist. SK Hynix ist neben Micron einer der direktesten Profiteure der enormen Investitionswelle der Cloud-Riesen und ein Kernsieger der KI-Revolution.

Datadog als Neuzugang im Bereich Software

Zum AI-30-Teilbereich Software, den neuerdings Datadog verstärken soll, schreibt Wedbush folgendes:

Im Laufe des Jahres 2026 hat der Markt nach Meinung des Finanzdienstleisters ein Weltuntergangsszenario für Softwareunternehmen in naher Zukunft eingepreist, das man für extrem übertrieben hielt – und die Zahlen beginnen, es zu beweisen, so das Urteil.

Der Softwaresektor erlebte eine bedeutende Erholung von seinen Tiefstständen im Februar 2026 – eine Erholung, die die ursprüngliche Wedbsuh-Ansicht bestätigt, dass der Markt nach unten dramatisch über das Ziel hinausgeschossen war. Ist KI kurzfristig ein Gegenwind (eine Belastung) für Software? Ja... allerdings war das Ausmaß des anfänglichen Ausverkaufs ein großer Rätselaufwerfer, der ein Weltuntergangsszenario einkalkulierte, das weit von der Realität entfernt war. Diese Aktien bleiben im Vergleich zu ihren fundamentalen Daten überverkauft und bieten einen überzeugenden Einstiegspunkt für geduldige Investoren, die bereit sind, durch den kurzfristigen Lärm hindurchzublicken.

Obwohl Wedbush die nervenaufreibenden Sorgen um die Softwarelandschaft versteht, glaubt man, dass die KI-Risiken für die Softwarebudgets von Unternehmen übertrieben sind. Unternehmen werden nicht über Nacht zig Milliarden Dollar an früheren Investitionen in ihre Softwareinfrastruktur komplett umwerfen, um sofort zu Anthropic, OpenAI und anderen reinen KI-Anbietern zu wechseln.

Die Kundenstämme in Großunternehmen haben Jahrzehnte gebraucht, um sich aufzubauen, und Billionen von Datenpunkten sind heute fest in ihren Systemen verankert. Das Thema der Budgetumschichtung ist zwar real, und Anthropics aggressive Offensive im Unternehmensbereich – einschließlich „Claude Managed Agents“ (KI-Mitarbeiter, die selbstständig Aufgaben erledigen) und KI-Erweiterungen auf Abteilungsebene, die auf Finanz-, Rechts- und Personal-Workflows abzielen – hat verständlicherweise die Stimmung verunsichert und etablierte Softwareanbieter unter Druck gesetzt.

Dennoch haben die sensationellen Zahlen von Datadog für das 1. Quartal 2026 – ein Umsatzplus von 32 % im Jahresvergleich auf 1 Mrd. USD bei gleichzeitig angehobenen Jahresprognosen – die Aktie um ca. 40 % nach oben schnellen lassen und den gesamten Softwaresektor mitgezogen. Dies diente als wichtige Erinnerung daran, dass der KI-Aufbau den Sektor in klare Gewinner und Verlierer teilt: Unternehmen, die sich frühzeitig auf die KI-Integration konzentriert haben, werden belohnt, und diejenigen, die an alten Modellen festhalten, werden abgehängt.

Da Softwaretitel im Vergleich zu einem breiteren Gesamtmarkt, der sich stark erholt hat, immer noch deutlich unter ihren Höchstständen von 2025 liegen, geht Ives davon aus, dass die aktuelle Konstellation einen der attraktiveren Risiko-/Ertrags-Einstiegspunkte darstellt. Jetzt ist die Zeit, um selektiv Positionen bei Qualitäts-Softwaretiteln aufzubauen, so sein Urteil.

Infos zur Neuaufnahme Datadog

Datadog meldete wie erwähnt starke Zahlen für das 1. Quartal 2026, die die Position des Unternehmens als langfristiger Gewinner beim Aufbau von KI-Infrastruktur und Observability (Software zur Überwachung, Fehlerdiagnose und Leistungsmessung von IT-Systemen) weiter bestätigten. Der Umsatz überschritt dabei zum ersten Mal die Marke von 1 Mrd. USD, und die Nachfrage blieb sowohl bei reinen KI-Anwendungen als auch bei klassischen IT-Anwendungen stark. Das Quartal untermauerte, dass Datadog von der zunehmenden Komplexität in Cloud-, Infrastruktur-, Grafikprozessor- und Sicherheitsumgebungen profitiert, während der breitere KI-Einführungszyklus den Bedarf an seiner Plattform weiter ausbaut.

Bemerkenswert ist gemäß Wedbush, dass die rein KI-fokussierte Kundengruppe von Datadog mit ca. 6.500 Kunden zwar nur ca. 20 % der Gesamtkundenzahl ausmacht, aber bereits ca. 80 % des gesamten wiederkehrenden Jahresumsatzes (ARR – die vertraglich gesicherten, jährlich wiederkehrenden Einnahmen) generiert. Diese Dynamik spricht für das enorme Potenzial, mit KI-Kunden viel Geld zu verdienen.

Das Unternehmen konnte außerdem neue Großaufträge mit zwei der weltweit größten KI-Forschungsteams abschließen, um deren Trainings- und Inferenz-Workflows (den Prozess, in dem eine KI mit Daten gefüttert wird und logische Schlüsse zieht) zu optimieren – eine bedeutende Bestätigung dafür, dass Datadog eine kritische Infrastruktur im KI-Bereich darstellt.

Die automatisierten Untersuchungen durch Software-Agenten haben sich im Quartalsvergleich mehr als verdoppelt, die Überwachungsaktivitäten haben sich verdreifacht und die Tools für MCP-Server (spezielle Schnittstellen-Server für KI) wuchsen im Vergleich zum Vorquartal um das ca. Vierfache. Das alles deutet auf eine sich rasant beschleunigende Nachfrage auf der gesamten Plattform hin. Ives glaubt, dass Datadog zunehmend gut positioniert ist, um von diesem mehrjährigen Wandel zu profitieren, da KI- und Cloud-Anwendungen immer größer werden.

Bildherkunft: Shutterstock_2731456311