Chartanalyse Nestlé: Pricing-Power - starke Marken sorgen für Wachstum!

Hallo Trader und Investoren,

heute möchte ich euch ein Update zur Aktie von Nestlè geben. Der Nahrungsmittel-Gigant ist mit über 321 Mrd. CHF an der Börse bewertet.

Obwohl der Lebensmittelhersteller mit unterschiedlichsten Begründungen häufig im Mittelpunkt der Kritik von Umweltschützern und Nahrungsmittel-Aktivisten steht, greifen die Konsumenten bei den Produkten des Nahrungsmittel-Riesen immer wieder zu.

Bildquelle: https://www.nestle-marktplatz.de/marken/

Eine Tasse Kaffee von Nespresso oder Nesquik-Kakao zum Frühstück, dazu eine Portion Cini Minis. Zu Mittag gibt es eine „5 Minuten Terrine“ von Maggi und eine Flasche Wasser von Vittel. Zwischendurch schnell ein Kitkat. Am Abend dann eine Pizza von Wagner und zum Nachtisch ein Eis von Schöller. Damit hätte man sich gerade den ganzen Tag mit Produkten des Nahrungsmittelkonzerns ernährt.

Papier für langfristigen Wertzuwachs

Wer eine Aktie für sein Portfolio sucht, welche auf langfristigen Wertzuwachs ausgelegt ist, kann bei dem Papier des schweizer Konzerns zugreifen. Das breite Sortiment, ist stark auf den Bereich Nahrungsmittel ausgerichtet und macht das Unternehmen daher besonders unempfindlich für Konjunkturschwankungen. Das zeigt sich auch im Aktienkurs. Große Ausschläge sieht man hier sehr selten.

Ein großes Portfolio mit starken Marken macht den Konzern so stabil und hochprofitabel. Dank der hohen Gewinne kann sich Nestlé auch große Zukäufe leisten und gleichzeitig eine ordentliche Dividende zahlen. Die Nestlé-Aktie zählt zu den solidesten Dividendenaktien, welche man finden kann.

Mit Pricing-Power gegen steigende Kosten

Seit Monaten steigen die Kosten für Rohstoffe infolge der Coronapandemie rapide an, genauso wie für Energie und Transport. Steigende Kosten belasten die Hersteller der Dinge des täglichen Bedarfs. Wenn diese über starke Marken verfügen, können sie die Preise anheben. Nestlé hat bereits Preiserhöhungen von 1,6% vorgenommen, um die höheren Ausgaben beim Einkauf auszugleichen.

Die Schweizer wollen die Preise bis Ende 2021 und auch 2022 schrittweise weiter anheben. Setzt sich diese Tendenz fort, könnte sich das auf die zukünftige Bewertungsperspektive positiv auswirken, da das Unternehmen auch durch den Konzernumbau profitabler werden sollte. Wachsende Umsätze könnten hier zu einen katalysierenden Effekt führen.

Durchaus schmackhafte Q3-Zahlen

Nachdem Nestlé letzten Mittwoch seine Zahlen für das dritte Quartal vorgelegt hatte, überraschte der Nahrungsmittelkonzern mit seinem Wachstumstempo die Anleger positiv.

Der strategische Umbau der letzten Jahre zahlt sich aus. Das Unternehmen hat den Anstieg der Einkaufskosten und Engpässe in den Lieferketten gut gemeistert. Der Umsatz des Herstellers von Nespresso, Maggi und Kitkat zog in den ersten neun Monaten des Jahres um 2,2% auf 63,3 Mrd. Franken an. Die anhaltende Dynamik im Einzelhandel, die Erholung des Geschäfts mit Gaststätten und Marktanteilsgewinne sorgten für entsprechenden Schub.

Nestlé wies erneut ein hohes organisches Umsatzwachstum im angestammten Geschäft aus. Für das ganze Geschäftsjahr wird nun laut der nach oben angepassten Prognose ein Wert von 6 bis 7% statt wie bisher von 5 bis 6% erwartet.

Strategischer Umbau sorgt wieder für Wachstum

Bei den Zuwächsen handelt es sich nicht nur um Pandemie-Effekte. Zwar profitiert Nestlé davon, dass die Konsumenten in der Krise viel Kaffee, Tierfutter oder Fertiggerichte gekauft hatten, es bedarf aber eines tieferen Blickes.

Durch den Umbau der letzten Jahre hat Nestlé zunehmend wieder die richtigen Produkte im Sortiment. Bei Kaffee laufen nicht nur angestammte Marken wie Nespresso oder Nescafé blendend, auch die Sicherung der Vertriebsrechte für Starbucks-Produkte war ein guter Schachzug.

Schwächelnde Geschäfte wie das Flaschenwasser-Geschäft in Nordamerika hat man verkauft und dafür den Fokus auf die Balance zwischen Ernährung und Gesundheit mit zahlreichen zukunftsweisenden Zukäufen verstärkt.

Bildquelle: https://www.nestle-marktplatz.de

Ein besonderer Lichtblick ist das anhaltend starke Wachstum im Onlinegeschäft. In diesem Vertriebskanal konnte Nestlé den Umsatz in den ersten neun Monaten um 17 Prozent steigern. Mittlerweile steuert das Direct-to-Consumer Onlinegeschäft satte 14 Prozent zum Gesamtumsatz bei. Die steigende Bedeutung dieses zukunftsträchtigen Vertriebskanals sollte sich zukünftig positiv im Kurs- und Bewertungsniveau der Nestlé-Aktien niederschlagen.

Analystensupport

Die britische Investmentbank Barclays hat das Kursziel für Nestlé nach den Umsatzzahlen zum dritten Quartal von 125 auf 130 Franken angehoben und die Einstufung auf "Overweight" belassen. Barclays verwies dabei auf das starke Quartalsergebnis des Nahrungsmittelherstellers aus eigener Kraft, sowie auf Marktanteilsgewinne.

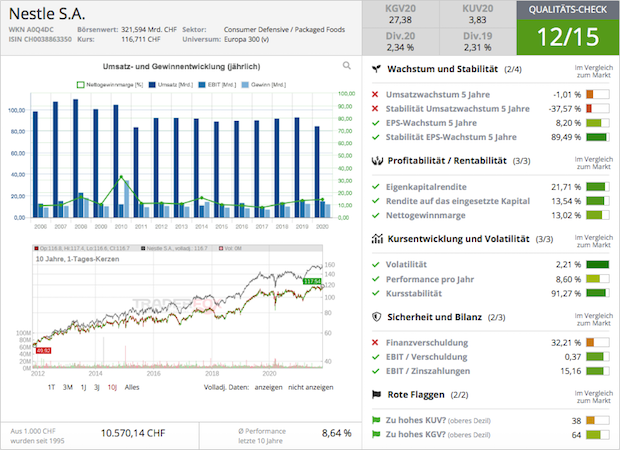

Aktien Qualitäts-Check

Im Qualitäts-Check auf aktie.traderfox.com erhält Nestlé 12 von 15 möglichen Punkten.

Der Wachstumskurs des Lebensmittelriesen, der geschätzt weltweit über 2.000 Marken vertreibt, schlägt sich auch an der Börse nieder. So ging es für den Aktienkurs auf Zehnjahressicht um 8,64 Prozent pro Jahr nach oben.

Anleger bekommen mit dem Unternehmen zusätzlich eine Währungsdiversifikation ins Depot.

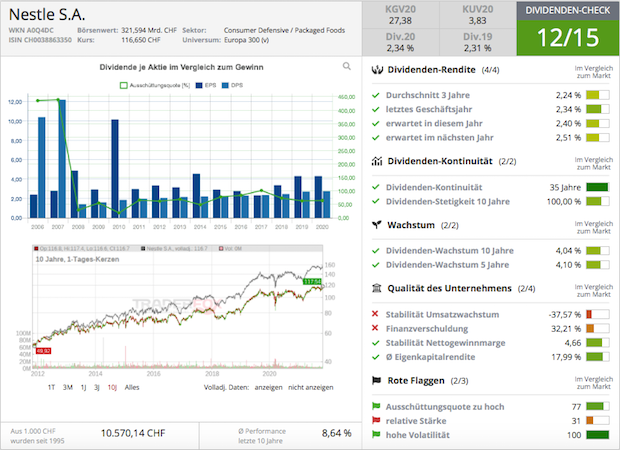

Bewertung und Dividende

Das geschätzte KGV für 2022E des Nahrungsmittel-Konzerns liegt bei 24. Die geschätzte Dividendenrendite für 2022E beträgt 2,52%. Die durchschnittliche Ausschüttungsquote der letzten 3 Jahre liegt bei 63,24%.

Eine Kürzung gab es seit 1959 nicht mehr. Seit 1996 wurde die Ausschüttung jedes Jahr erhöht. Legt man sich die Aktie ins Depot, kann man sich Jahr für Jahr über ein steigendes Einkommen freuen. Zusätzlich zur Dividende kauft Nestlé auch regelmäßig eigene Aktien zurück.

Im Dividenden-Check bekommt Nestle ebenfalls 12 von 15 Punkten.

Fazit

Die Kosten für Rohstoffe steigen und Nestlé schaffte es schon in diesem Jahr, diese mittels Preiserhöhungen weitgehend an die Abnehmer weiterzugeben. So etwas geht aber nur mit einer starken Marktstellung. Dies dürfte auch im kommenden Jahr wichtig bleiben, weil der Inflationsdruck weiter anhält.

Nestlé verfügt auch weiterhin über eine große Preissetzungsmacht. Auch in einer Rezession gehen die Menschen in den Supermarkt und kaufen bevorzugt die Marken, die sie bereits kennen.

Sehen wir uns nun den Tageschart von Nestlé (NESR) an:

Nachdem die Aktie des Nahrungsmittelkonzerns in den letzten Monaten unter den alten Höchstständen seitlich tendierte, ging es nun auf ein neues Alltime-High. In den letzten Tagen hat sich eine Base gebildet. Wenn es hier zu einem Breakout kommt, könnte dies der Startschuss zu einer beschleunigten Bewegung nach Norden sein. Damit ich über den möglichen Ausbruch sofort informiert werde, habe ich mir knapp über dem Allzeithoch einen Alarm direkt in den Chart gelegt.

Das TraderFox System informiert mich zuverlässig in Echtzeit per Push Notifications am Handy oder per E-Mail, sollte die Alarmlinie durchbrochen werden.

Liebe Trader und Investoren, ich wünsche euch noch viele erfolgreiche Trades und Investments.

Bis zur nächsten spannenden Story,

Wolfgang Zussner

Verwendete Tools:

TraderFox Trading-Desk: https://desk.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Aktien-Vergleich: https://viz.traderfox.com/aktien-vergleiche

Tipp: Registriert euch kostenlos auf https://www.traderfox.de für das TraderFox Trading-Desk, um Kursalarme im Chart einzurichten und diese dann per Email oder per Push-Notification zu.

Haftungsausschluss:

Dieser Text/Video dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Der Autor handelt regelmäßig mit den erwähnten Wertpapieren und besitzt eventuell Positionen in den genannten Wertpapieren.

heute möchte ich euch ein Update zur Aktie von Nestlè geben. Der Nahrungsmittel-Gigant ist mit über 321 Mrd. CHF an der Börse bewertet.

Obwohl der Lebensmittelhersteller mit unterschiedlichsten Begründungen häufig im Mittelpunkt der Kritik von Umweltschützern und Nahrungsmittel-Aktivisten steht, greifen die Konsumenten bei den Produkten des Nahrungsmittel-Riesen immer wieder zu.

Bildquelle: https://www.nestle-marktplatz.de/marken/

Eine Tasse Kaffee von Nespresso oder Nesquik-Kakao zum Frühstück, dazu eine Portion Cini Minis. Zu Mittag gibt es eine „5 Minuten Terrine“ von Maggi und eine Flasche Wasser von Vittel. Zwischendurch schnell ein Kitkat. Am Abend dann eine Pizza von Wagner und zum Nachtisch ein Eis von Schöller. Damit hätte man sich gerade den ganzen Tag mit Produkten des Nahrungsmittelkonzerns ernährt.

Papier für langfristigen Wertzuwachs

Wer eine Aktie für sein Portfolio sucht, welche auf langfristigen Wertzuwachs ausgelegt ist, kann bei dem Papier des schweizer Konzerns zugreifen. Das breite Sortiment, ist stark auf den Bereich Nahrungsmittel ausgerichtet und macht das Unternehmen daher besonders unempfindlich für Konjunkturschwankungen. Das zeigt sich auch im Aktienkurs. Große Ausschläge sieht man hier sehr selten.

Ein großes Portfolio mit starken Marken macht den Konzern so stabil und hochprofitabel. Dank der hohen Gewinne kann sich Nestlé auch große Zukäufe leisten und gleichzeitig eine ordentliche Dividende zahlen. Die Nestlé-Aktie zählt zu den solidesten Dividendenaktien, welche man finden kann.

Mit Pricing-Power gegen steigende Kosten

Seit Monaten steigen die Kosten für Rohstoffe infolge der Coronapandemie rapide an, genauso wie für Energie und Transport. Steigende Kosten belasten die Hersteller der Dinge des täglichen Bedarfs. Wenn diese über starke Marken verfügen, können sie die Preise anheben. Nestlé hat bereits Preiserhöhungen von 1,6% vorgenommen, um die höheren Ausgaben beim Einkauf auszugleichen.

Die Schweizer wollen die Preise bis Ende 2021 und auch 2022 schrittweise weiter anheben. Setzt sich diese Tendenz fort, könnte sich das auf die zukünftige Bewertungsperspektive positiv auswirken, da das Unternehmen auch durch den Konzernumbau profitabler werden sollte. Wachsende Umsätze könnten hier zu einen katalysierenden Effekt führen.

Durchaus schmackhafte Q3-Zahlen

Nachdem Nestlé letzten Mittwoch seine Zahlen für das dritte Quartal vorgelegt hatte, überraschte der Nahrungsmittelkonzern mit seinem Wachstumstempo die Anleger positiv.

Der strategische Umbau der letzten Jahre zahlt sich aus. Das Unternehmen hat den Anstieg der Einkaufskosten und Engpässe in den Lieferketten gut gemeistert. Der Umsatz des Herstellers von Nespresso, Maggi und Kitkat zog in den ersten neun Monaten des Jahres um 2,2% auf 63,3 Mrd. Franken an. Die anhaltende Dynamik im Einzelhandel, die Erholung des Geschäfts mit Gaststätten und Marktanteilsgewinne sorgten für entsprechenden Schub.

Nestlé wies erneut ein hohes organisches Umsatzwachstum im angestammten Geschäft aus. Für das ganze Geschäftsjahr wird nun laut der nach oben angepassten Prognose ein Wert von 6 bis 7% statt wie bisher von 5 bis 6% erwartet.

Strategischer Umbau sorgt wieder für Wachstum

Bei den Zuwächsen handelt es sich nicht nur um Pandemie-Effekte. Zwar profitiert Nestlé davon, dass die Konsumenten in der Krise viel Kaffee, Tierfutter oder Fertiggerichte gekauft hatten, es bedarf aber eines tieferen Blickes.

Durch den Umbau der letzten Jahre hat Nestlé zunehmend wieder die richtigen Produkte im Sortiment. Bei Kaffee laufen nicht nur angestammte Marken wie Nespresso oder Nescafé blendend, auch die Sicherung der Vertriebsrechte für Starbucks-Produkte war ein guter Schachzug.

Schwächelnde Geschäfte wie das Flaschenwasser-Geschäft in Nordamerika hat man verkauft und dafür den Fokus auf die Balance zwischen Ernährung und Gesundheit mit zahlreichen zukunftsweisenden Zukäufen verstärkt.

Bildquelle: https://www.nestle-marktplatz.de

Ein besonderer Lichtblick ist das anhaltend starke Wachstum im Onlinegeschäft. In diesem Vertriebskanal konnte Nestlé den Umsatz in den ersten neun Monaten um 17 Prozent steigern. Mittlerweile steuert das Direct-to-Consumer Onlinegeschäft satte 14 Prozent zum Gesamtumsatz bei. Die steigende Bedeutung dieses zukunftsträchtigen Vertriebskanals sollte sich zukünftig positiv im Kurs- und Bewertungsniveau der Nestlé-Aktien niederschlagen.

Analystensupport

Die britische Investmentbank Barclays hat das Kursziel für Nestlé nach den Umsatzzahlen zum dritten Quartal von 125 auf 130 Franken angehoben und die Einstufung auf "Overweight" belassen. Barclays verwies dabei auf das starke Quartalsergebnis des Nahrungsmittelherstellers aus eigener Kraft, sowie auf Marktanteilsgewinne.

Aktien Qualitäts-Check

Im Qualitäts-Check auf aktie.traderfox.com erhält Nestlé 12 von 15 möglichen Punkten.

Der Wachstumskurs des Lebensmittelriesen, der geschätzt weltweit über 2.000 Marken vertreibt, schlägt sich auch an der Börse nieder. So ging es für den Aktienkurs auf Zehnjahressicht um 8,64 Prozent pro Jahr nach oben.

Anleger bekommen mit dem Unternehmen zusätzlich eine Währungsdiversifikation ins Depot.

Bewertung und Dividende

Das geschätzte KGV für 2022E des Nahrungsmittel-Konzerns liegt bei 24. Die geschätzte Dividendenrendite für 2022E beträgt 2,52%. Die durchschnittliche Ausschüttungsquote der letzten 3 Jahre liegt bei 63,24%.

Eine Kürzung gab es seit 1959 nicht mehr. Seit 1996 wurde die Ausschüttung jedes Jahr erhöht. Legt man sich die Aktie ins Depot, kann man sich Jahr für Jahr über ein steigendes Einkommen freuen. Zusätzlich zur Dividende kauft Nestlé auch regelmäßig eigene Aktien zurück.

Im Dividenden-Check bekommt Nestle ebenfalls 12 von 15 Punkten.

Fazit

Die Kosten für Rohstoffe steigen und Nestlé schaffte es schon in diesem Jahr, diese mittels Preiserhöhungen weitgehend an die Abnehmer weiterzugeben. So etwas geht aber nur mit einer starken Marktstellung. Dies dürfte auch im kommenden Jahr wichtig bleiben, weil der Inflationsdruck weiter anhält.

Nestlé verfügt auch weiterhin über eine große Preissetzungsmacht. Auch in einer Rezession gehen die Menschen in den Supermarkt und kaufen bevorzugt die Marken, die sie bereits kennen.

Sehen wir uns nun den Tageschart von Nestlé (NESR) an:

Nachdem die Aktie des Nahrungsmittelkonzerns in den letzten Monaten unter den alten Höchstständen seitlich tendierte, ging es nun auf ein neues Alltime-High. In den letzten Tagen hat sich eine Base gebildet. Wenn es hier zu einem Breakout kommt, könnte dies der Startschuss zu einer beschleunigten Bewegung nach Norden sein. Damit ich über den möglichen Ausbruch sofort informiert werde, habe ich mir knapp über dem Allzeithoch einen Alarm direkt in den Chart gelegt.

Das TraderFox System informiert mich zuverlässig in Echtzeit per Push Notifications am Handy oder per E-Mail, sollte die Alarmlinie durchbrochen werden.

Liebe Trader und Investoren, ich wünsche euch noch viele erfolgreiche Trades und Investments.

Bis zur nächsten spannenden Story,

Wolfgang Zussner

Verwendete Tools:

TraderFox Trading-Desk: https://desk.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Aktien-Vergleich: https://viz.traderfox.com/aktien-vergleiche

Tipp: Registriert euch kostenlos auf https://www.traderfox.de für das TraderFox Trading-Desk, um Kursalarme im Chart einzurichten und diese dann per Email oder per Push-Notification zu.

Haftungsausschluss:

Dieser Text/Video dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Der Autor handelt regelmäßig mit den erwähnten Wertpapieren und besitzt eventuell Positionen in den genannten Wertpapieren.