Depot auf Allzeithoch dank Home Depot

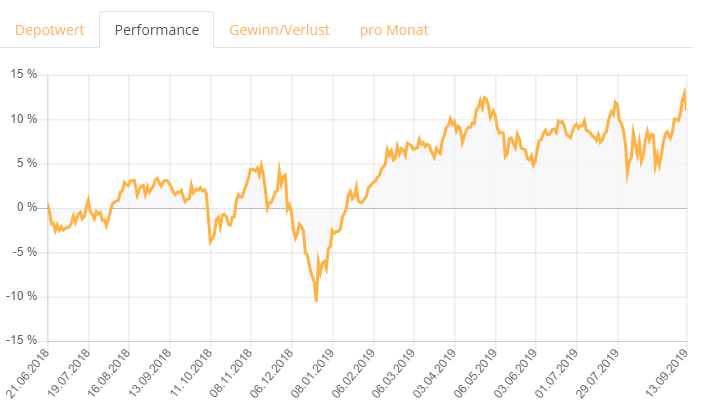

Am Donnerstag hat mein QualitInvest-Depot ein neues Hoch bei 12,9% markiert. Endlich, denn seit April 2019 verlief der Depotwert mehr oder weniger seitwärts. Die andauernde Unsicherheit am Markt über die tobenden Handelskriege haben immer mal wieder eine Bewegung gen Süden ausgelöst. Auch das Brexit-Thema beruhigt die Gemüter nicht gerade.

Daher habe ich mal einen Blick auf meine Werte gewagt. Welche Aktie schafft es, trotz dieser Nachrichtenlage gen Norden zu laufen? In der Strategie "Dividenden-Champions Defensive" führt derzeit die Aktie von "The Home Depot Inc." mit einer Performance von 8% (seit 02.08.) die Depotwertung an! Home Depot ist für mich als Europäer nichts anderes als die führende Baumarktkette in den USA. Hier bei uns ist das Baumarkt-Geschäft ein extrem umkämpfter Markt mit geringen Margen. Wir alle erinnern uns noch an die Praktikerpleite. Was macht Home Depot so besonders bzw. was machen die anders als hier in Deutschland!?

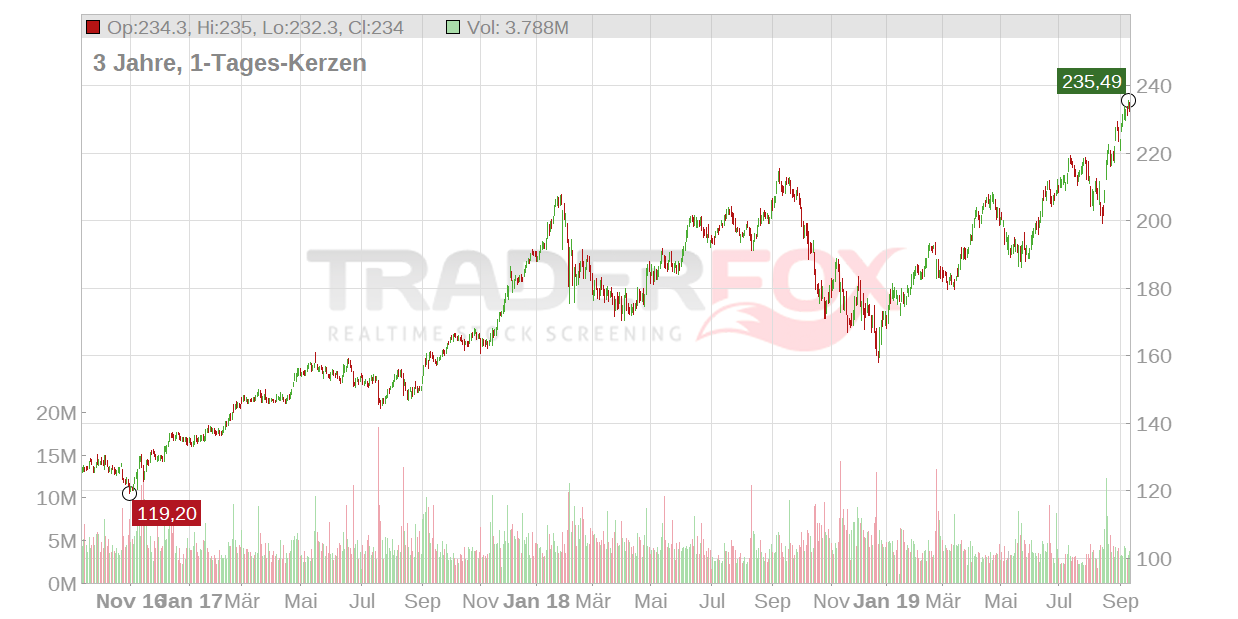

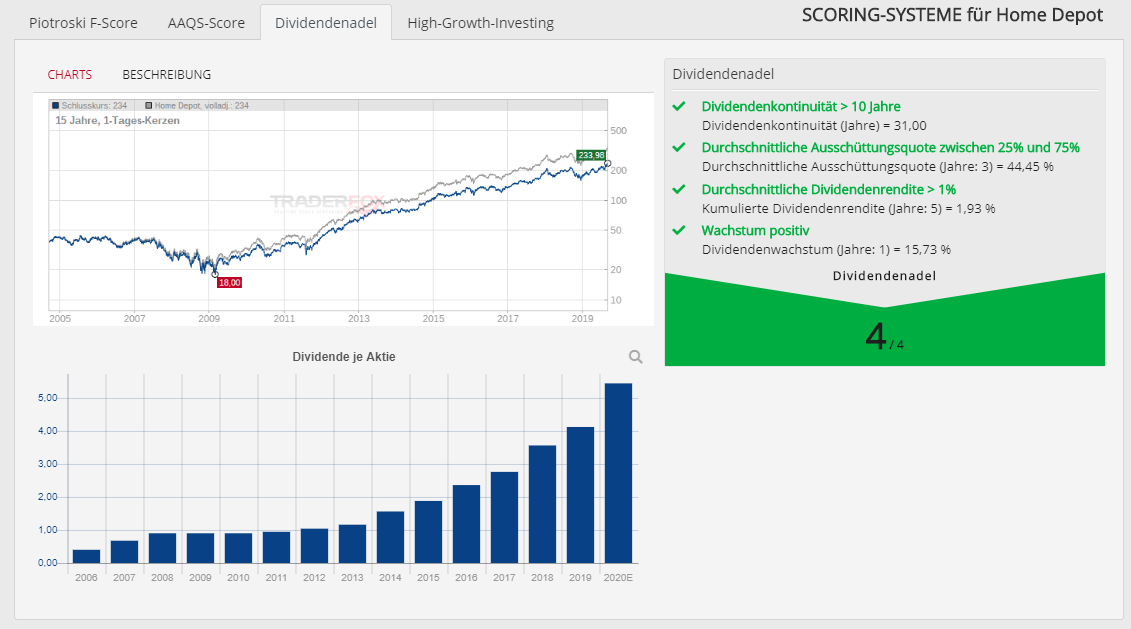

Dazu nutze ich zunächst unsere Website aktie.traderfox.com, um grundlegende Informationen zum Unternehmen und der Aktie zu bekommen: Home Depot ist eine Riese mit 110 Mrd. Dollar Jahresumsatz. Der Umsatz ist in den letzten 10 Jahren im Schnitt um 4,3% gewachsen. Der Gewinn ist in den letzten 5 Jahren deutlich stärker gewachsen und hat dadurch auch die Dividendenzahlung überproportional steigen lassen. EPS und DPS konnten unter anderem so stark zulegen, weil das Unternehmen in den letzten Jahren eigene Aktien im Wert von fast 20 Mrd. Dollar zurückgekauft hat. Jedoch lässt das Rückkaufprogramm dadurch die Eigenkapitalquote inzwischen in den negativen Bereich laufen. In der Bilanz stehen eigene Aktien im Wert von fast 58,2 Mrd. Dollar. Der Piotroski Score beträgt daher nur immer noch gute 6 von 9 Punkte!

Die niedrigen Zinsen wirken sich doppelt positiv für Home Depot aus. Zum einen wächst der Bau- und Infrastruktursektor weiter stark. Home Depot hat nämlich nicht nur Privatpersonen, sondern vor allem auch kleine und mittlere Bauunternehmen als Kunden. Zum anderen kann Home Depot neue Baumärkte eröffnen und diese Investitionen günstig finanzieren. Die Kundenbasis wächst dabei, wie die Unternehmensentwicklung suggeriert, um ca. 6% pro Jahr. Außerdem entwickelt sich die "Maker"-Szene in den USA robust. Der Trend zum "selber bauen" hält an und ermöglicht vielen Menschen, durch eigenes Anpacken mehr zu schaffen, als man sich sonst mittels Handwerker leisten könnte. Leider spielt hier auch die steigende Anzahl an Umweltkatastrophen mit hinein. Die Hurricane-Saison schlägt derzeit z.B. wieder voll zu. Vom Wiederaufbau dieser Schäden profitiert unter anderem auch Home Depot. Home Depot ist sich dieser Aufgabe / Verantwortung aber absolut bewusst, wie man auf der Website sehen kann: https://corporate.homedepot.com/newsroom/home-depots-hurricane-headquarters

Das Geschäft von Home Depot erscheint grundsolide. Man hat sich im Zeitalter von amazon gut positioniert und den "Point of Sale" im Geschäft vor Ort halten können. Das immense Aktienrückkaufprogramm hat die fundamentalen Kennzahlen der letzten Jahre wie Gewinn und Dividende überdeutlich steigen lassen. Mangels (Eigen-)kapital wird dies in diesem Maß so nicht weitergehen können. Jedoch hat das Management sich deutlich positioniert und möchte die Ausschüttungsquote weiterhin hoch halten.

Daher habe ich mal einen Blick auf meine Werte gewagt. Welche Aktie schafft es, trotz dieser Nachrichtenlage gen Norden zu laufen? In der Strategie "Dividenden-Champions Defensive" führt derzeit die Aktie von "The Home Depot Inc." mit einer Performance von 8% (seit 02.08.) die Depotwertung an! Home Depot ist für mich als Europäer nichts anderes als die führende Baumarktkette in den USA. Hier bei uns ist das Baumarkt-Geschäft ein extrem umkämpfter Markt mit geringen Margen. Wir alle erinnern uns noch an die Praktikerpleite. Was macht Home Depot so besonders bzw. was machen die anders als hier in Deutschland!?

Dazu nutze ich zunächst unsere Website aktie.traderfox.com, um grundlegende Informationen zum Unternehmen und der Aktie zu bekommen: Home Depot ist eine Riese mit 110 Mrd. Dollar Jahresumsatz. Der Umsatz ist in den letzten 10 Jahren im Schnitt um 4,3% gewachsen. Der Gewinn ist in den letzten 5 Jahren deutlich stärker gewachsen und hat dadurch auch die Dividendenzahlung überproportional steigen lassen. EPS und DPS konnten unter anderem so stark zulegen, weil das Unternehmen in den letzten Jahren eigene Aktien im Wert von fast 20 Mrd. Dollar zurückgekauft hat. Jedoch lässt das Rückkaufprogramm dadurch die Eigenkapitalquote inzwischen in den negativen Bereich laufen. In der Bilanz stehen eigene Aktien im Wert von fast 58,2 Mrd. Dollar. Der Piotroski Score beträgt daher nur immer noch gute 6 von 9 Punkte!

Die niedrigen Zinsen wirken sich doppelt positiv für Home Depot aus. Zum einen wächst der Bau- und Infrastruktursektor weiter stark. Home Depot hat nämlich nicht nur Privatpersonen, sondern vor allem auch kleine und mittlere Bauunternehmen als Kunden. Zum anderen kann Home Depot neue Baumärkte eröffnen und diese Investitionen günstig finanzieren. Die Kundenbasis wächst dabei, wie die Unternehmensentwicklung suggeriert, um ca. 6% pro Jahr. Außerdem entwickelt sich die "Maker"-Szene in den USA robust. Der Trend zum "selber bauen" hält an und ermöglicht vielen Menschen, durch eigenes Anpacken mehr zu schaffen, als man sich sonst mittels Handwerker leisten könnte. Leider spielt hier auch die steigende Anzahl an Umweltkatastrophen mit hinein. Die Hurricane-Saison schlägt derzeit z.B. wieder voll zu. Vom Wiederaufbau dieser Schäden profitiert unter anderem auch Home Depot. Home Depot ist sich dieser Aufgabe / Verantwortung aber absolut bewusst, wie man auf der Website sehen kann: https://corporate.homedepot.com/newsroom/home-depots-hurricane-headquarters

Das Geschäft von Home Depot erscheint grundsolide. Man hat sich im Zeitalter von amazon gut positioniert und den "Point of Sale" im Geschäft vor Ort halten können. Das immense Aktienrückkaufprogramm hat die fundamentalen Kennzahlen der letzten Jahre wie Gewinn und Dividende überdeutlich steigen lassen. Mangels (Eigen-)kapital wird dies in diesem Maß so nicht weitergehen können. Jedoch hat das Management sich deutlich positioniert und möchte die Ausschüttungsquote weiterhin hoch halten.