Die 100 besten Aktien der Welt - Diese Pharma-Aktie befindet sich aktuell auf Platz 1!

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

Wenn ich nach Unternehmen suche, in die ich investieren will, sind mir zwei Dinge besonders wichtig: Ich will Aktien finden, die eine relative Stärke zum Markt aufweisen. Und dann will ich, dass diese Aktien eine stabile fundamentale Datenlange aufweisen. Hierbei nutze ich gerne unseren Aktien-Qualitätscheck. Dabei verwenden wir insgesamt 15 Kennzahlen die sich in der Finanzwissenschaft durchgesetzt haben, um Qualität von Junk zu unterscheiden. Das Besondere an unserem Qualitätscheck ist die Tatsache, dass diese 15 Kriterien, auf die ich später noch genauer eingehen werde, immer im Kontext zu den restlichen Aktien des Marktes betrachtet werden. Und zwar nach dem Prinzip: Eine Kennzahl gilt als erfüllt, wenn die Firma darin besser abschneidet als zum Beispiel 70 % aller anderen Firmen des jeweiligen Referenzmarktes. Der Qualitäts-Check soll uns Anlegern einerseits helfen, das Risiko bei Investments zu reduzieren. Andererseits ist er dazu gedacht, um auf hervorragende Investment-Chancen aufmerksam zu werden. Und das ist genau das was ich als langfristig orientierter Anleger will.

Und so gehe ich dabei vor!

Wie ich nun die 100 besten Aktien der Welt finde, zeige ich euch jetzt. Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool PAPER und öffne den Reportage 100 besten Aktien weltweit. Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Die Top-Aktien dieser Reports sind in der Regel zum Kaufen und Liegenlassen gut geeignet. Um auf das Tool zugreifen zu können, benötigt ihr neben unserer Software das Morningstar Datenpaket. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/aktuelles/neu-taegliche-trading-paper-im-pdf-format-10-bis-20-seiten-versand-um-8-00-uhr-per-email/id-914/

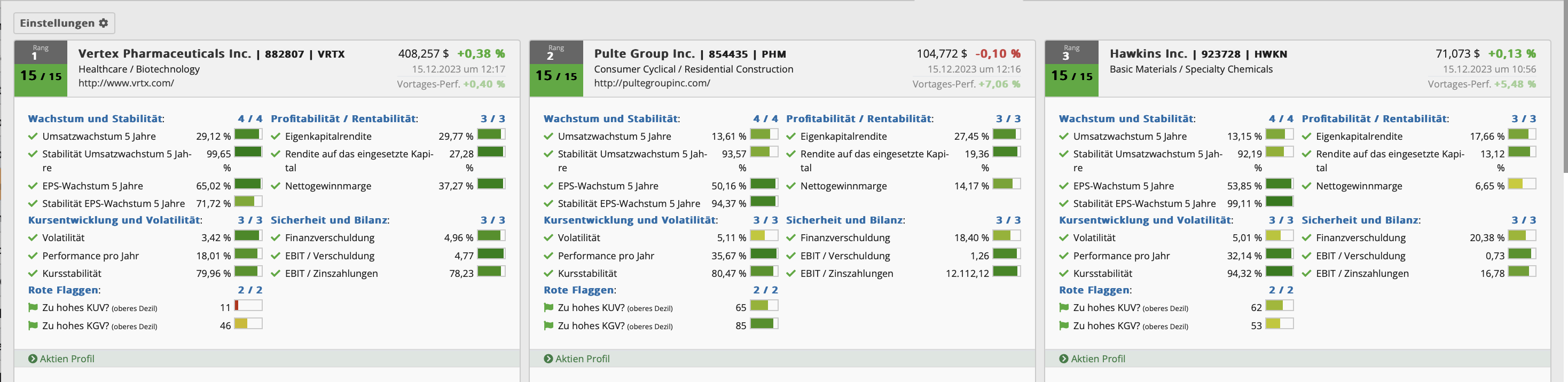

Das Unternehmen für das ich mich heute entschieden habe, befindet sich aktuell auf Platz 1 unserer 100 weltweit besten Aktien und ist deshalb natürlich einen besonderen Blick wert. Bei dem Unternehmen handelt es sich um Vertex Pharmaceuticals einem führenden Biotechnologie-Unternehmen, mit einer mehr als 30jährigen Erfahrung. Wie immer handelt es sich bei dem Artikel nur um meine eigene Meinung. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers dar.

Vertex Pharmaceuticals [VRTX | ISIN US92532F1003] ist ein global aufgestelltes Biotech-Unternehmen, das sich der Entdeckung und Entwicklung kleinmolekularer Arzneimittel zur Behandlung von schweren Erkrankungen verschrieben hat. Die Strategie des Unternehmens besteht aus der Vermarktung seiner Produkte sowohl unabhängig als auch gemeinsam mit führenden Pharmakonzernen. Die Produktpipeline von Vertex ist hauptsächlich auf Virusinfektionen, Entzündungen, Autoimmunkrankheiten und Krebs ausgerichtet. Vertex vermarktet beispielsweise Trikafta zur Therapie für Mukoviszidose, einer angeborenen Stoffwechselerkrankung. Die Aktie fällt in den Healthcare-Sektor und ist der Branche „Biotechnologie“ zuzuordnen. Die Marktkapitalisierung beträgt 104 Mrd. USD. Damit ist das Unternehmen aktuell den Big-Caps zuzuordnen.

Geschäftsmodell und Segmente

Das Geschäftsmodell von Vertex basiert auf der Forschung und Entwicklung von Therapien zur Behandlung von seltenen Erbkrankheiten. Vertex arbeitet sehr eng mit Patienten, führenden Wissenschaftlern und medizinischem Personal zusammen, um bahnbrechende Therapien zu entwickeln. Von der Forschung und Entwicklung bis hin zur Produktion und Vermarktung von Produkten führt das Unternehmen alle Schritte in Eigenverantwortung durch. Dies ermöglicht es dem Unternehmen, die Kontrolle über den gesamten Entwicklungs- und Produktionsprozess zu behalten, um sicherzustellen, dass Produkte von höchster Qualität hergestellt. Um die bestehenden Aktivitäten bestmöglich zu organisieren ist das Unternehmen in verschiedene Sparten unterteilt. Dabei konzentriert sich die Forschungseinrichtung in Paris auf die Entwicklung von Therapien zur Behandlung von Mukoviszidose im englischen Cystic Fibrosis (CF), und anderen seltenen Erbkrankheiten. Die Einrichtung in San Diego ist auf die Entwicklung von Behandlungen für Krebs spezialisiert. Darüber hinaus unterhält das Unternehmen Forschungseinrichtungen in Großbritannien und Kanada.

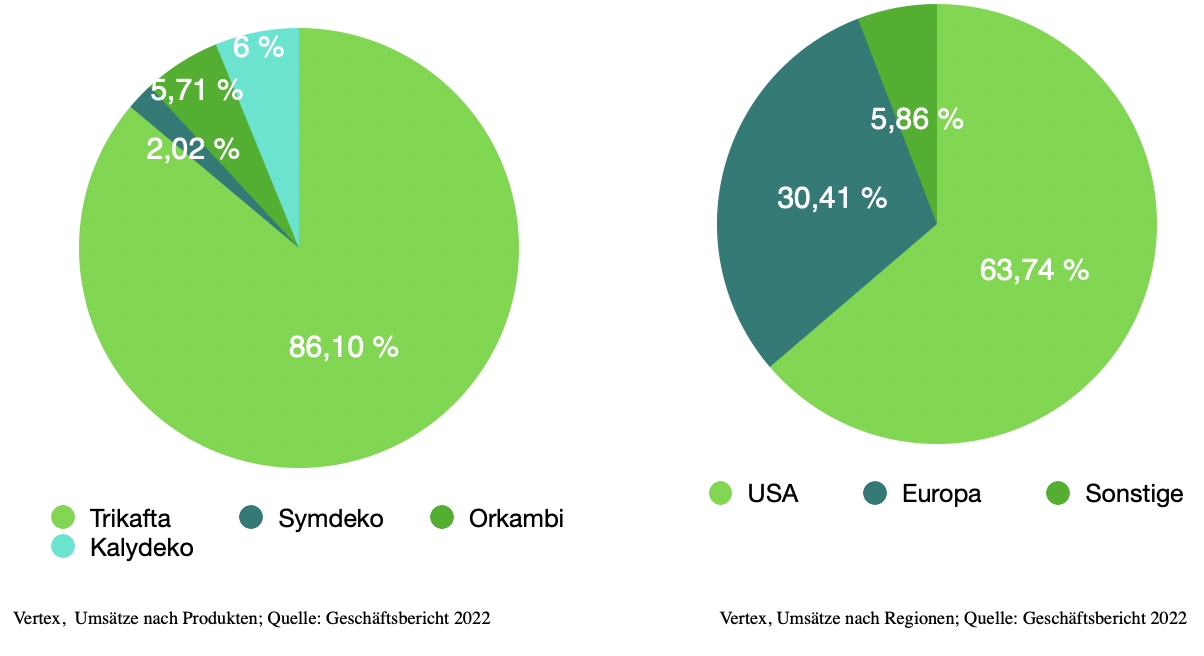

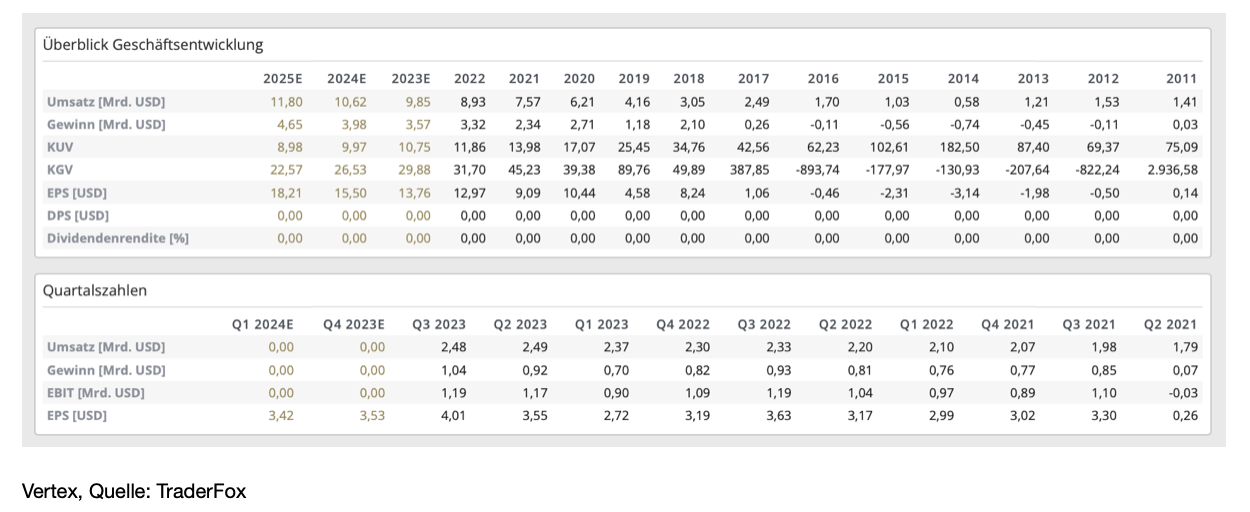

Der Gesamtumsatz belief sich im Jahr 2022 auf 8,9 Mrd. USD und verteilt sich aktuell auf vier Produkte. Der größte Umsatz wurde im Jahr 2022 mit 7,68 Mrd. USD mit Trikafta erzielt. Dabei handelt es sich um ein revolutionäres Medikament, das 2019 zugelassen wurde, und den Zustand der Patienten, die an der Stoffwechselerkrankung Mukoviszidose leiden, maßgeblich verbessern kann. Patienten müssen mit jährlichen Kosten von gut 300.000 USD rechnen. Das ist für die meisten nur dann leistbar, wenn die Kosten durch Krankenversicherungen oder die Regierung übernommen werden. Schätzungen gehen davon aus, dass lediglich 12 % der 162.000 weltweit Betroffenen das Medikament erhalten. Mehr als 60 % der Umsätze werden aktuell in den USA erzielt. Ein Drittel der Umsätze entfallen auf Europa. Dabei hat sich Vertex einen starken Burggraben mit Trikafta geschaffen. Denn das Patent auf Trikafta ist bis 2037 geschützt und bislang gibt es kein anderes Unternehmen, das über eine wirksame Mukoviszidose-Therapie verfügt.

Der Qualitäts-Check

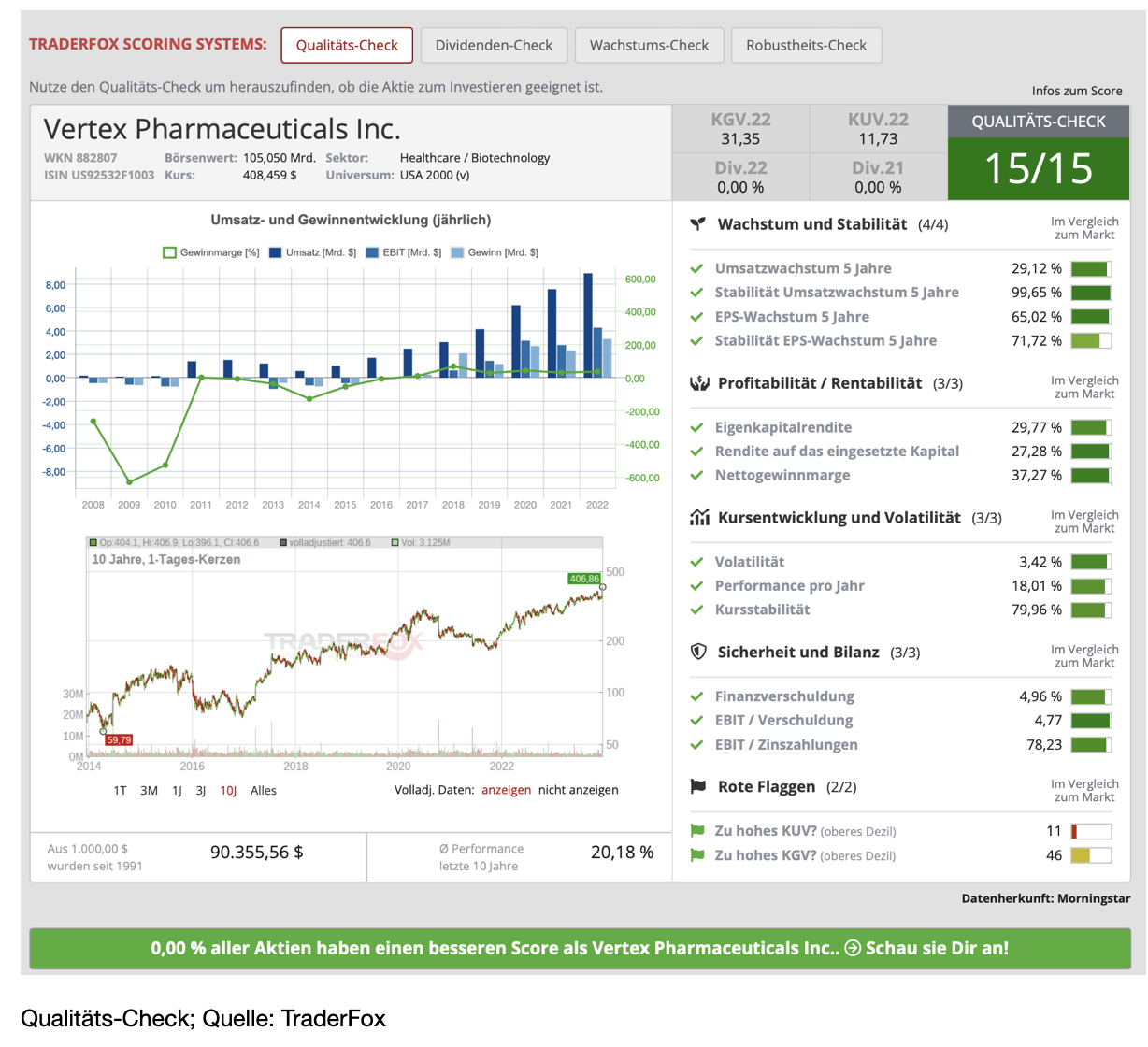

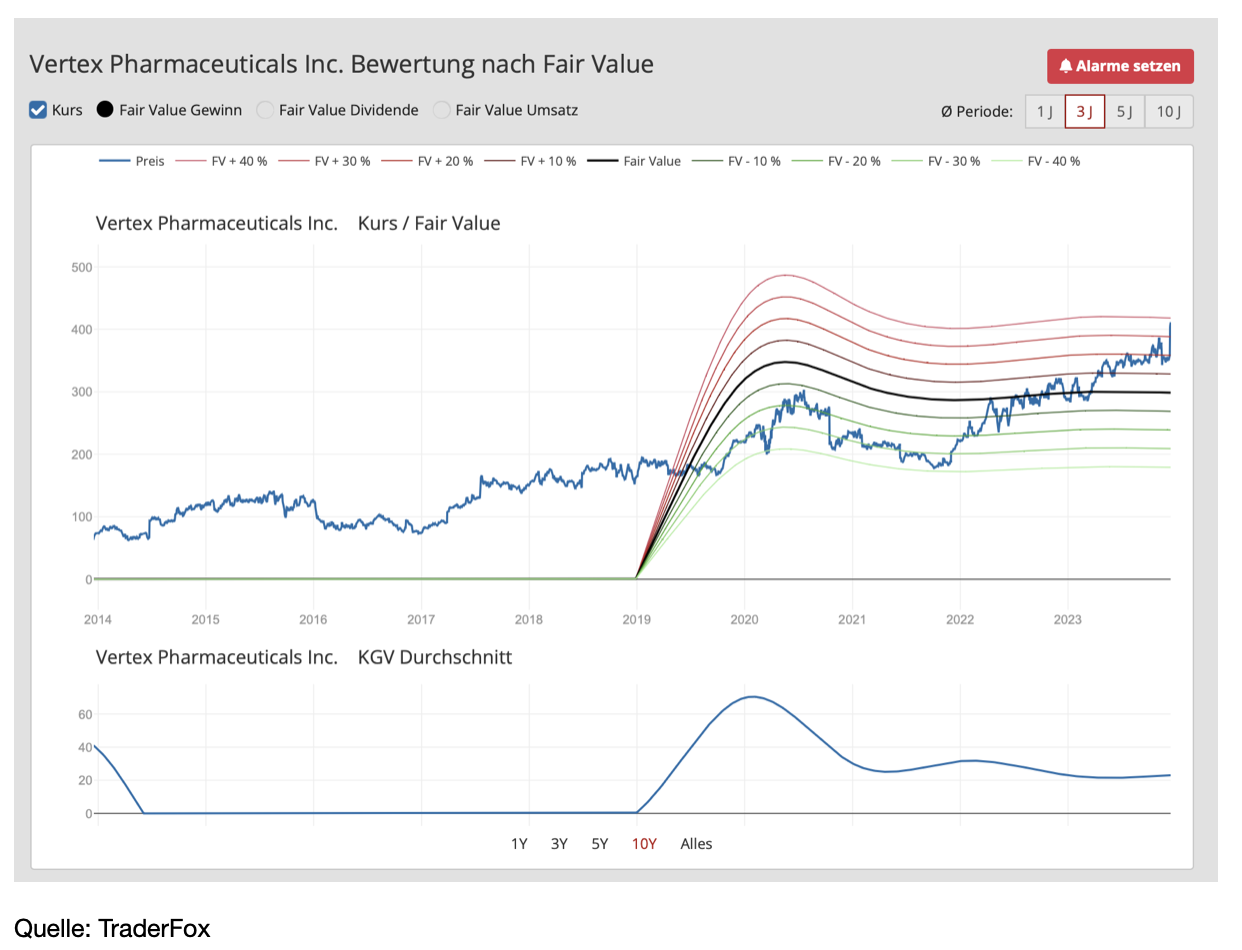

Nach dem Qualitätscheck erhält das Unternehmen 15 von 15 Punkten und damit die volle Punktzahl. Dabei wird sowohl auf das Wachstum, die Profitabilität, die Volatilität und die Bilanz geachtet. Wir sehen im Falle von Vertex, dass das Umsatz- und EPS-Wachstum über die letzten fünf Jahre äußerst stabil war. Das Unternehmen wirtschaftet hochrentabel und die Nettogewinnmarge liegt aktuell bei fabelhaften 37 %. Das Unternehmen weist keinerlei Nettoverschuldung auf und die Bilanz ist einwandfrei. Bemängeln könnte man nun lediglich die Bewertung. Mit einem KUV von 11 und einem KGV von 30 ist die Aktie, im Vergleich zur Peer-Group, etwas teuerer bewertet. Das KGV liegt in der Peer-Group bei 29 und das KUV bei 4. Allerdings würde mich persönlich die hohe Bewertung nicht wirklich abschrecken, solange die Wachstumsaussichten in Takt sind. Wie in der Abbildung zu sehen, sind aus 1000 USD im Jahr 1991 inzwischen 90,335 USD geworden, was einer durchschnittlichen Performance von jährlich 20,18 % entspricht.

Wachstumsaussichten

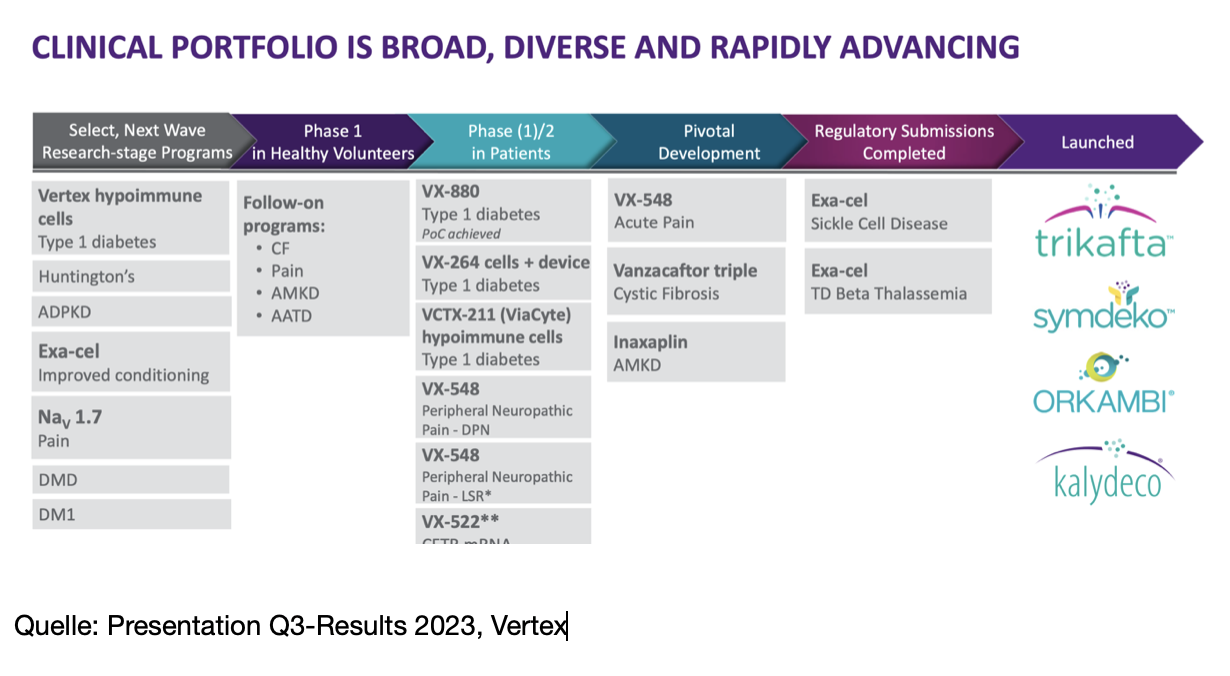

Die Wachstumsaussichten für das Unternehmen sind vielversprechend, obwohl klar ist, dass die Wachstumschancen durch Trikafta den Zenit überschritten haben. Eine Marktsättigung scheint nur eine Frage der Zeit zu sein. In diesem Fall werden die Medikamente zwar weiterhin hohe Einnahmen bescheren, jedoch würden neue Produkte benötigt werden, um für Wachstum zu sorgen. Die Verlangsamung der Wachstumsdynamik hat sich bereits deutlich in den Fundamentaldaten offenbart. Im Fünfjahresdurchschnitt ist das Unternehmen um 29 % gewachsen. Für da laufende Jahr 2023 rechnet Vertex mit einem Umsatz von knapp 10 % auf 9,85 Mrd. USD.

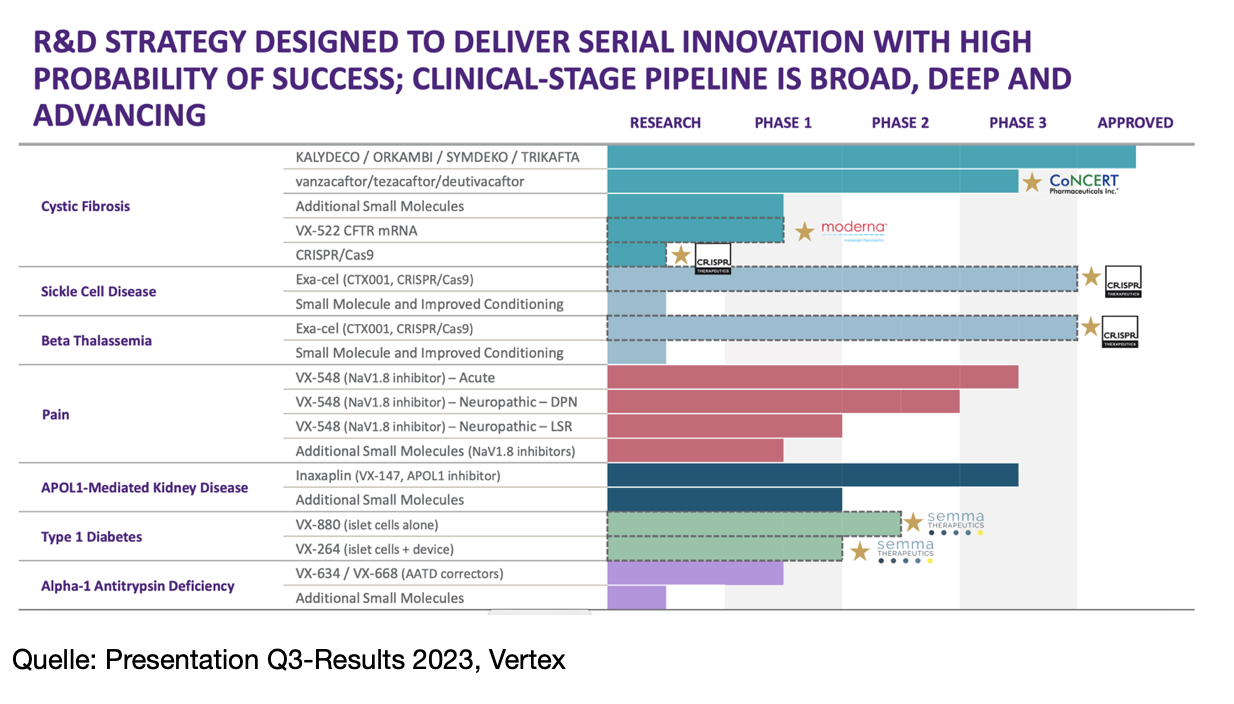

Dennoch gibt es Zulassungserweiterungen für Trikafta. Erst am 23. November erteilte die Europäische Kommission die Freigabe für Trikafta in Kombination mit Kalydeco für die Behandlung von Kindern zwischen zwei bis fünf Jahren mit zystischer Fibrose. Zuvor wurde Trikafta im letzten Quartal bereits für die entsprechende Anwendungsgruppe in den USA freigegeben.

Äußerst vielversprechend ist daneben die Kooperation mit CRISPR Therapeutics zur Behandlung von Sichelzellenanämie (SCD) und transfusionsabhängiger Beta-Thalassämie (TDT). Bei beiden handelt es sich um erblich bedingte Krankheiten, wobei sich hier alles um den Wirkstoff CASGEGY als innovative genomeditierte CRISPR/Cas9-Zelltherapie dreht. Bereits am 16. November konnte die Lizenzierung in Großbritannien für CASGEVY gesichert werden, um diese beiden Krankheiten mit der weltweit CRISPR-basierte Therapie zu behandeln. Insgesamt wurde die Zielgruppe für CASGEVY zunächst mit 32.000 Patienten in den USA und Europa beziffert. Bloomberg rechnet hier vor 2027 nicht mit mehr als 1 Mrd. USD an Umsatz, sieht aber die Chance auf Spitzenverkäufe von 2,2 Mrd. USD im Jahr 2030. Vertex soll 60 % aller Erlöse erhalten. CRISPR die übrigen 40 %.

Am 13. Dezember konnte eine nicht exklusive Lizenzvereinbarung für die Cas9-Genschere von Editas Medicine zur Behandlung bestimmter Blutkrankheiten gesichert werden. Vertex erhält damit Zugang für die Cas9-Geneditierungstechnologie für Ex-vivo- Geneditierungsmedikamente, die auf das BCL11A- Gen in den Bereichen Sichelzellenanämie und Beta-Thalassämie abzielen. Editas erhält hier die Chance auf insgesamt 100 Mio. USD mit einer Vorauszahlung von 50 Mio. USD durch Vertex. Hinzukommen könnten weitere 10 Mio. bis 40 Mio. USD an jährlichen Lizenzgebühren bis zum Ablauf des Patents im Jahr 2034. Diese Vereinbarung dürfte somit eine wichtige Rolle für den Vertrieb von CASGEVY darstellen.

Daneben will Vertex mit VX-548 ein spezielles Schmerzmittel für die Behandlung von postoperativen Schmerzen sowie schmerzhafter diabetischer peripherer Neuropathie (DPN) auf den Markt bringen. Ein spezieller Wirkungsmechanismus soll im Gegensatz zu bereits weit verbreitenden Opioiden nicht abhängig machen, indem ein oraler, selektiver NaV1.8-Inhibitor verwendet wird, der die Schmerzsignalisierung im peripheren Nervensystem blockiert. Laut dem Management können hier dringend benötigte neue Behandlungsmöglichkeiten für Millionen von Patienten angeboten werden. Vertex sieht hier eine Umsatzchance von etwa 510 Mio. USD. Für DPN wurden am 13. Dezember positive Ergebnisse für die 2. Phase-Studie veröffentlicht. Die Ergebnisse werden nun den Behörden vorgelegt, um VX-548 möglicherweise als „entscheidenden Entwicklung“ für DPN voranzutreiben.

Risiken und Meinung

Neben der vergleichsweise hohen Bewertung und der Wachstumsverlangsamung durch Trikafta ist bei Biotechnologie-Unternehmen immer damit zu rechnen, dass es zu enttäuschenden Studienergebnissen kommt, was den Aktienkurs belasten könnte. Weit schwerwiegender wäre es, wenn die FDA bei den weit fortgeschrittenen Medikamenten in der Pipeline die Zulassung verweigern würde. Daneben muss beachtet werden, dass die Innovation von Vertex in der Schmerztherapie zwar vielversprechend ist, sich aber noch im Entwicklungsstadium befindet. Dennoch sehe ich bei Vertex mehr Chancen als Risiken, da das Unternehmen mit einer starken Pipeline aufwarten kann. Das Marktpotenzial in der Schmerz- und Gentherapie ist gewaltig, während die solide Bilanz beeindruckt.

Jetzt schaue ich mir noch die Kursentwicklung an:

Der Kurs von Vertex konnte in den letzten zehn Jahren von 50 auf 400 USD um 700 % zulegen. Nach den positiven Studiendaten kam es Mitte Dezember zu einem Up-Gap und die Aktie erreichte bei 408 USD ein neues Allzeithoch. Meines Erachtens bietet sich die Aktie einerseits aus kurzfristiger Perspektive für einen Trendfolgetrade an. Andererseits kann hier aufgrund der starken Fundamentaldaten auch langfristig über einen Einstieg nachgedacht werden, wie ich finde. Bei einem langfristigen Investment kann auch über einen gestaffelten Einstieg nachgedacht werden.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

- Vertex ist Marktführer bei zystischer Virbose

- Vertex besitzt einen Burggraben

- Der Kurs der Aktie notiert nahe am Allzeithoch

- Der Qualitätscheck vergibt 15 von 15 Punkten

- Vielversprechende Kooperation mit CRISPR

Und was spricht dagegen?

- Hohe Bewertung der Aktie

- Wachstumsverlangsamung

- Innovationen bei Schmerztherapie stehen noch am Anfang

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch schöne Weihnachten!

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Verantwortlicher Redakteur: Andreas Haslinger. Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.