„Die Großen werden noch größer“: Warum dieser Lehrsatz die Aktien von fünf Tech-Monopolen zu KI-Basisinvestments macht

Technologie-Monopole wie Microsoft, Adobe, Nvidia, ASML und Alphabet können mit starken Wachstums- und Renditeprofilen aufwarten. Zusammen mit einem First-Mover-Vorteil und tiefen Taschen dürften diese Branchenführer auch in der Lage sein, erfolgreich auf der Welle der Künstlichen Intelligenz zu reiten. TraderFox berichtet.

Merriam-Webster definiert ein Monopol als "exklusives Eigentum durch rechtliches Privileg, Verfügungsgewalt über das Angebot oder konzertierte Aktionen", schreibt die UBS in einer aktuellen Publikation. Auch wenn das Wort "Monopol" in einigen Fällen eine negative Konnotation haben kann, sind die Autoren der Studie angesichts einiger hochkarätiger Kartellfälle und des regulatorischen Risikos der Meinung, dass sich Investitionen in bestimmte Technologie-"Monopole" zumindest aus Investitionssicht sehr lohnen können.

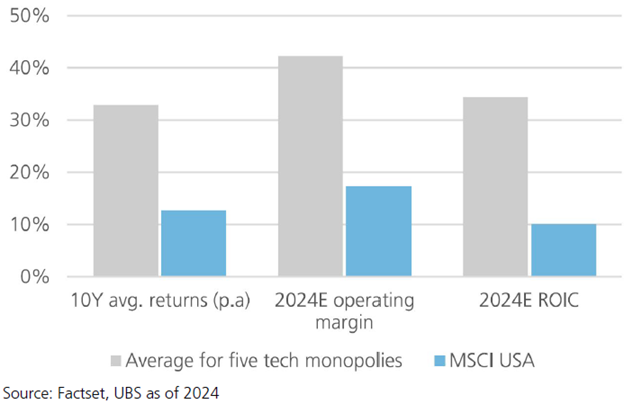

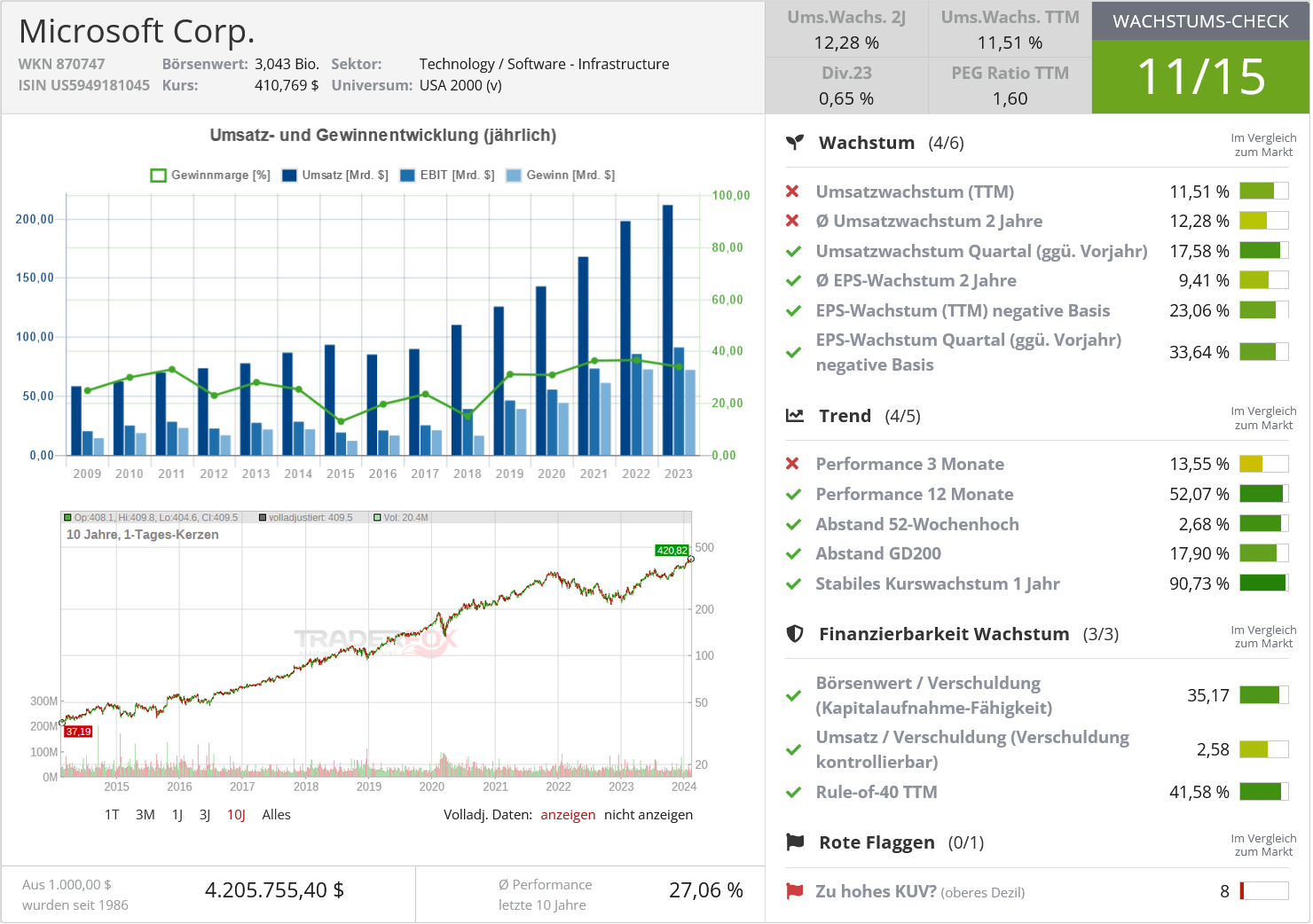

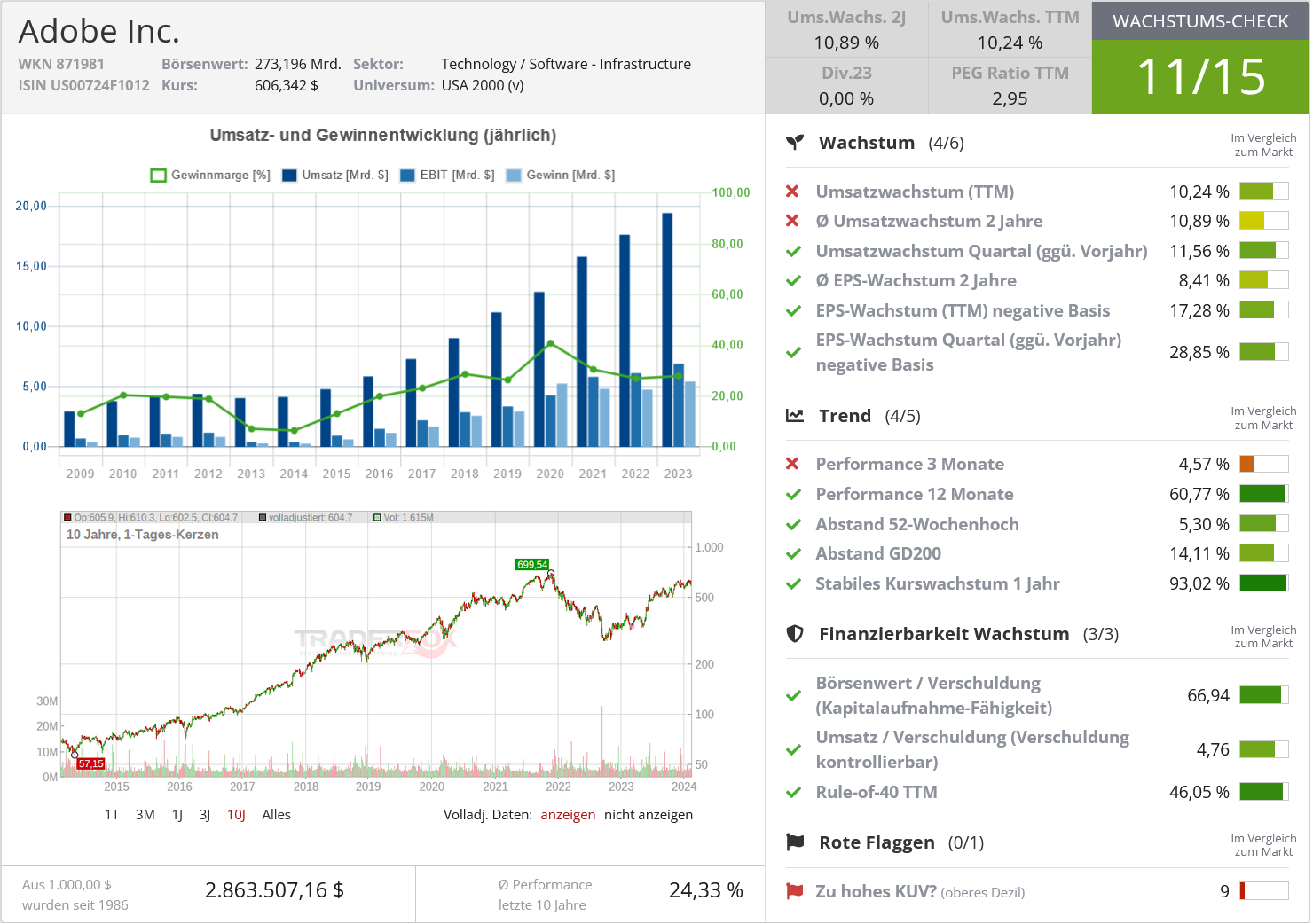

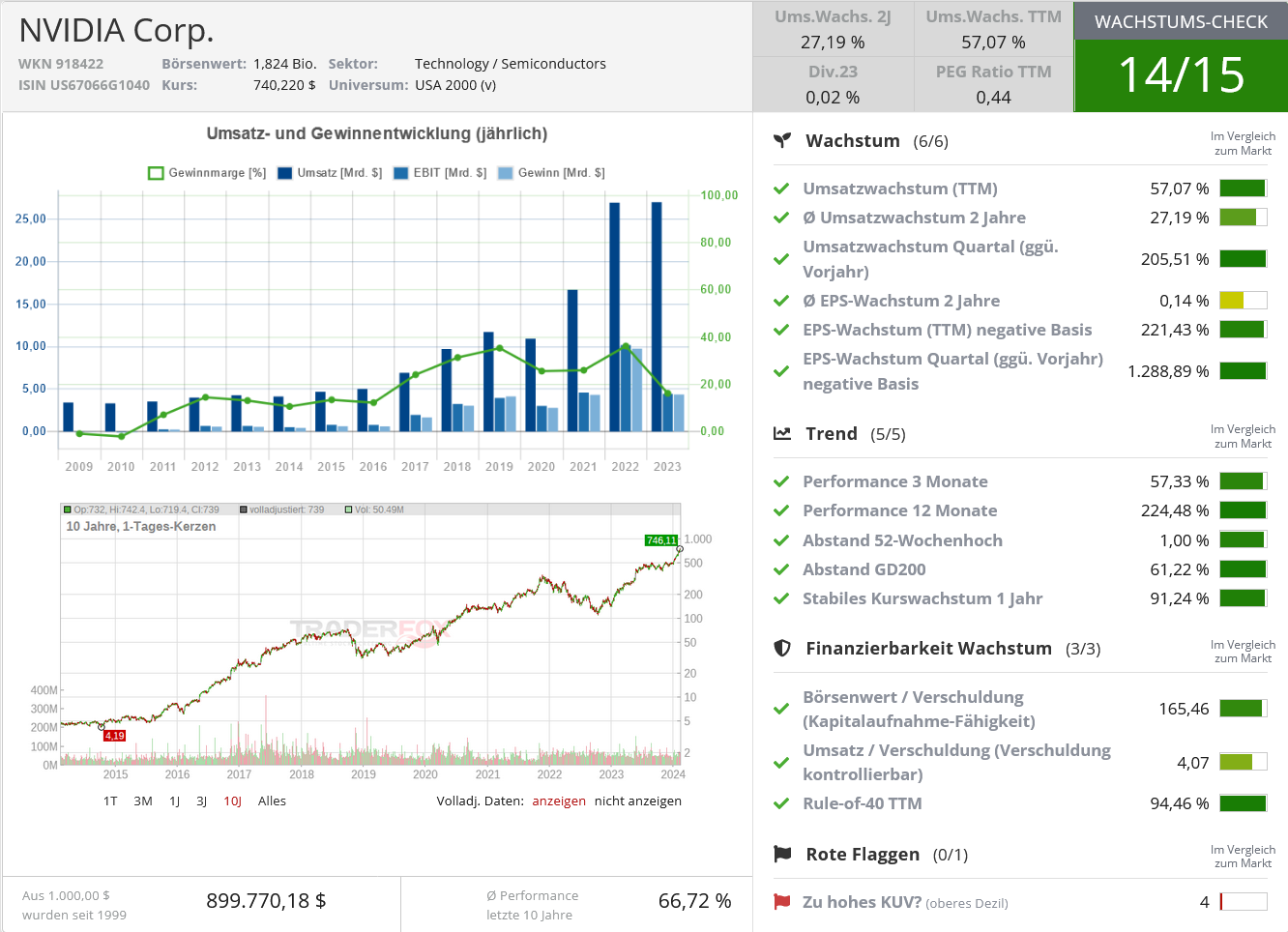

Vor dem Hintergrund dieser Annahme hat die Schweizer Großbank fünf Monopole innerhalb der Technologiebranche identifiziert (konkret handelt es sich dabei um Microsoft, Adobe, Nvidia, ASML und Alphabet), die einen Marktanteil von mehr als 80 % in ihren jeweiligen adressierbaren Märkten haben und nach Meinung der UBS weiterhin ein überzeugendes Risiko-Ertrags-Verhältnis bieten, was auch der Inhalt der nachfolgenden Grafik nahelegt. Denn diese zeugen von einer sehr guten Wertentwicklung, starken Gewinnspannen und einem überzeugenden ROIC-Profil (Return on invested capital - Rendite auf das investierte Kapital)

Die fünf Tech-Monopole punkten mit hervorragender Performance, starke Margen und ROIC-Profilen

Zehnjahres-Durchschnittsperformance (%), 2024 operative Marge (%), 2024 ROIC

Starke Wachstums- und Renditeprofile sprechen für Microsoft, Adobe, Nvidia, ASML und Alphabet

Erstens waren die historischen Zehnjahres-Renditen sehr beeindruckend, mit einer durchschnittlichen jährlichen Performance von 32,9 % gegenüber dem MSCI USA (einem Markt, der für qualitativ hochwertige Unternehmen bekannt ist), der in den vergangenen zehn Jahren durchschnittliche jährliche Renditen von 12,7 % verzeichnete.

Zweitens verfügen Technologiemonopole über eine starke Preissetzungsmacht mit durchschnittlichen Betriebsmargen von 42,2 % (gegenüber 17,3 % im MSCI USA) - fast doppelt so hoch wie der weltweite Durchschnitt im Technologiebereich. Und unter Qualitätsgesichtspunkten hält die UBS diese Technologiemonopole mit einer durchschnittlichen Kapitalrendite (ROIC) von 34,4 % gegenüber dem MSCI USA von 10,1 % für erstklassig.

Angesichts der hohen Markteintrittsbarrieren sehen die zuständigen Analysten Spielraum für weitere Monopole in den drei Branchen mit hohen Gewinnspannen - Software, Halbleiter und Internet. Interessanterweise sind diese drei Branchen nach Erachten der Großbank auch gut positioniert, um auf der Welle der Künstlichen Intelligenz (KI) mitzureiten. Man räumt zwar ein, dass Investments in Monopole mit höheren regulatorischen Risiken verbunden sind, ist aber gleichzeitig auch der Meinung, dass das starke Wachstums- und Renditeprofil diese Risiken ausgleichen sollte.

Fazit

Zusammenfassend heißt es in der Ausarbeitung als Fazit, dass "die Großen immer größer werden" (zurück geht dieser Spruch auf die Aussage von Charles Haskell Revson, einem Mitgründer des US- Kosmetikproduzenten Revlon, der einst sagte: „The big will get bigger; the small will get wiped out“) und sich dies auch als ein zentrales Thema bei der Nutzung von KI erweisen dürfte. So gesehen dürfte es sich wiederum für Anleger als eine interessante Option darstellen, in Technologie-Monopole zu investieren, um sich so in Branchenführern zu positionieren, die von einem First-Mover-Vorteil und tiefen Taschen profitieren können.

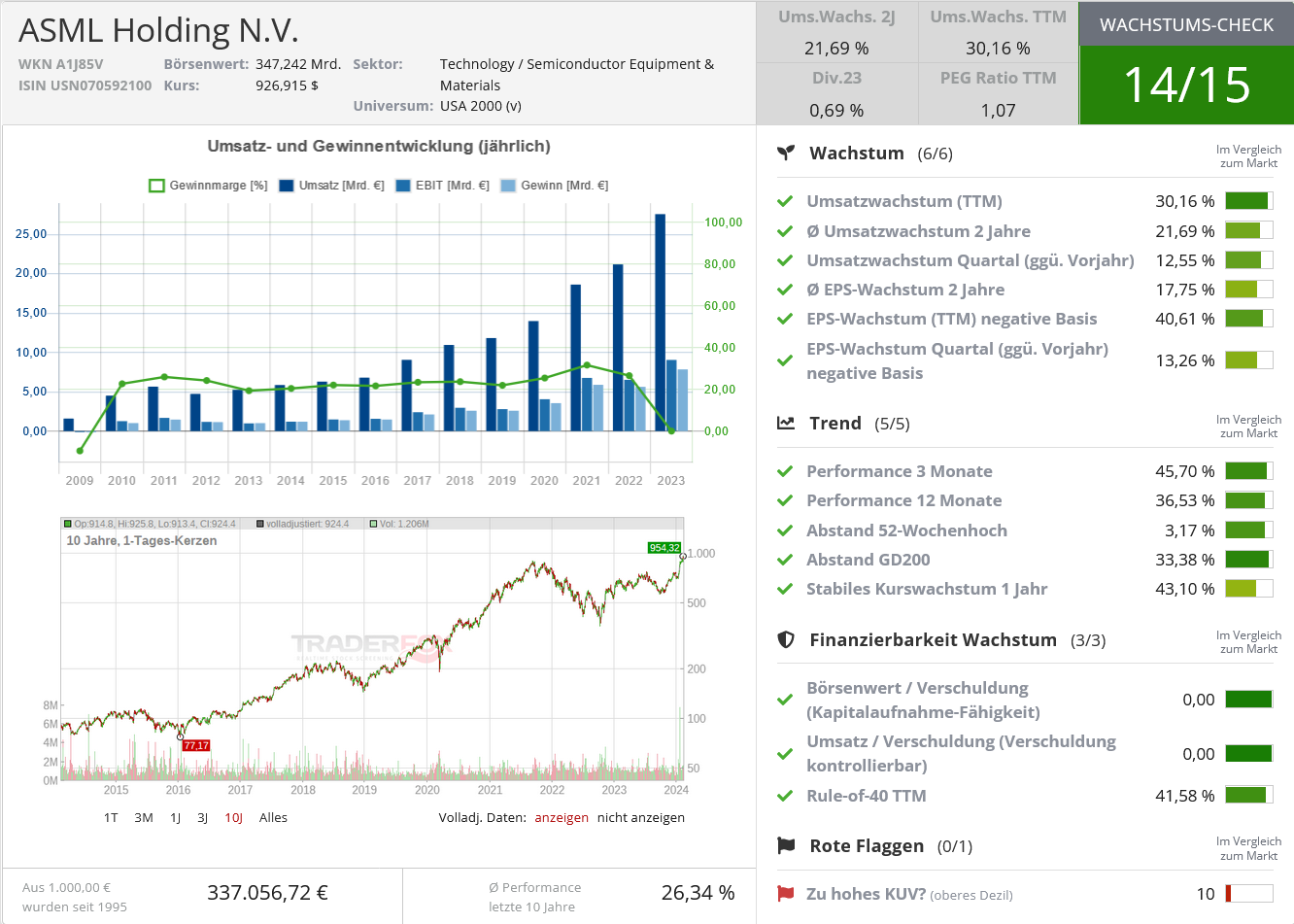

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Quelle: Wachstums-Check TraderFox

Bildherkunft: AdobeStock_685702525