Diese 3 großen Tech-Aktien haben geliefert und halte ich jetzt in der neuen Ära des KI-Zeitalters für kaufenswert!

Liebe Leser,

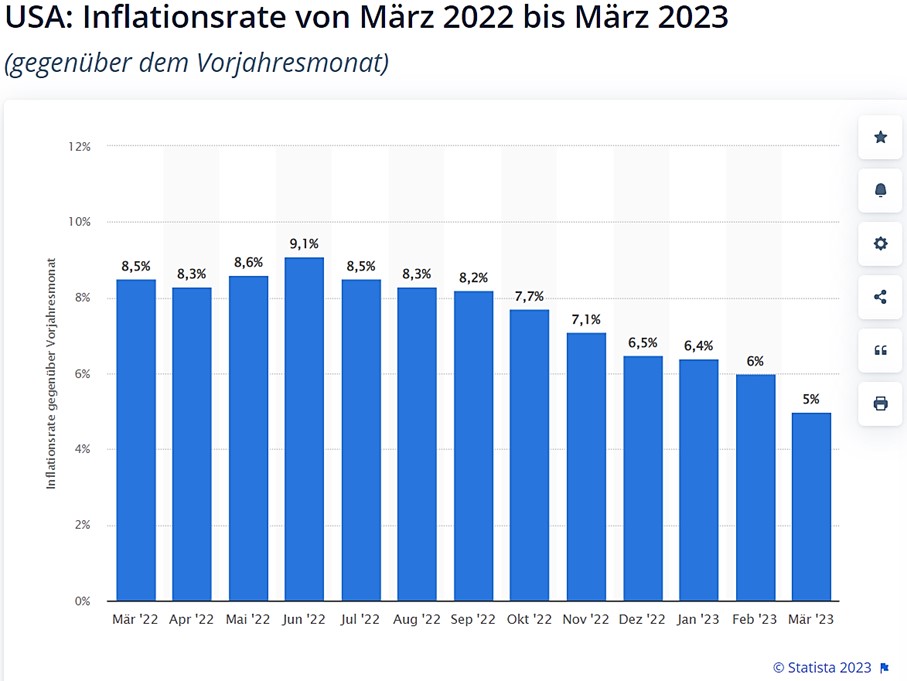

in dieser Woche haben fast alle großen Tech Konzerne Zahlen gemeldet, die über den durchschnittlichen Erwartungen der Analysten lagen. Die Logik der vielen aktuell bärischen Marktteilnehmern inklusive der großen Analystenhäuser ergibt keinen Sinn. Die neue Ära des KI-Zeitalters bringt auf absehbare Zeit einen Produktivitätsfortschritt, der sowohl das Wachstum wieder beschleunigen wird und die Inflation deutlich senken wird. In den USA geht die Inflationsrate vom Hoch im Juni 2022 bei 9,1 Prozent kontinuierlich Monat für Monat auf nun mehr 5,0 Prozent im März 2023 zurück.

Quelle: https://de.statista.com/statistik/daten/studie/191086/umfrage/monatliche-inflationsrate-in-den-usa/

Die Bären an der Wall Street sind sichtlich von den guten Unternehmensergebnissen überrascht und haben sie komplett auf dem falschen Fuß erwischt. Was passiert, wenn auf einmal dann doch die großen Summen an der Seitenlinie in den breiten Aktienmarkt investiert werden müssen? Richtig: die Aktienkurse steigen. Ähnliches passiert bei den eingegangenen Wetten auf fallende Kurse. Müssen diese aufgrund hoher Verluste aufgelöst werden, entsteht eine sogenannte Short-Squeeze-Bewegung.

Die Inflation in diesem Jahr stellt kein gravierendes Problem mehr dar, auch wenn das teilweise seitens der Notenbanken anders gesehen wird. Oft wird die Inflation mit der in den 1970er Jahren verglichen. Dieser Vergleich hinkt jedoch und ist grundlegend falsch. Die Angebotsengpässe durch Lieferkettenprobleme werden von ganz alleine durch die Kräfte der Marktwirtschaft aufgelöst. In Europa speziell in Deutschland kommt noch ein anderes Problem hinzu. Man versucht mit planwirtschaftlichen Interventionen zu agieren und die Entscheidung für eine bestimmte Technologie nicht mehr der Evolution des Marktes zu überlassen. „Allwissende“ in der Politik und ihre Berater versuchen uns vorzuschreiben, welche Produkte noch zugelassen werden dürfen oder eben nicht.

Jetzt möchte ich näher auf die aktuellen Quartalszahlen drei großer Tech-Konzerne eingehen, die die Erwartungen übertroffen haben und weiterhin eine der zukunftsweisenden Unternehmen in der neuen Ära des KI-Zeitalters darstellen.

Amazon | WKN: 906866

Kurz nach der Meldung der Quartalszahlen von Amazon am Donnerstagabend ging es mit der Aktie um bis zu elf Prozent nach oben, wenngleich am Freitag die Aktien mit einem deutlichen Kursabschlag reagierten. Trotz Inflation und Konjunktursorgen konnte Amazon den Umsatz um neun Prozent auf 127,4 Mrd. USD und den operativen Gewinn um 30 Prozent auf 4,8 Mrd. USD steigern. Netto blieben dabei 3,1 Mrd. USD im Vergleich zu einem Vorjahresverlust von 3,8 Mrd. USD übrig. Trotz eines kräftigen Anstiegs des Umsatzes im letzten Quartal bereitet das Cloud-Geschäft den Anlegern Sorgen. Laut den Berichten von UBS hat das Wachstum der Cloud Sparte AWS im April abgenommen. Die operativen Zahlen von Amazon haben jedoch laut Goldman Sachs fast alle Erwartungen übertroffen.

Die Verlangsamung der Wachstumsrate bei AWS ist auch den aktuellen Einsparungen von Unternehmen geschuldet. Finanzchef Brian Olsavsky meinte dazu: "Unternehmen optimieren weiterhin ihre Ausgaben - genau wie Amazon, um ehrlich zu sein.“ So hat auch Amazon deutlich an der Kostenschraube gedreht und weitere Massenentlassungen angekündigt. Die aggressive Expansion im Online-Handel während der Coronapandemie hat zu Verlusten in dieser Sparte geführt. Dennoch muss man sagen, dass AWS mit 16 Prozent Wachstum im ersten Quartal und elf Prozent Wachstum im April noch immer zweistellig unterwegs ist. Analyst Douglas Anmuth von JPMorgan rechnet 2023 weiter mit einer kräftigen operativen Ergebnissteigerung und einer positiven Trendwende bei den Barmittelzuflüssen. Das Kursziel hebt er auf 145 USD an. Die DZ Bank empfiehlt einen Kauf bei einem Kursziel von 130 USD, während die Analysten wie Credit Suisse und Goldman ihre Ziele auf 142 bzw. 165 USD anheben.

Quelle: Daten/Graphs im Aktien Terminal von TraderFox

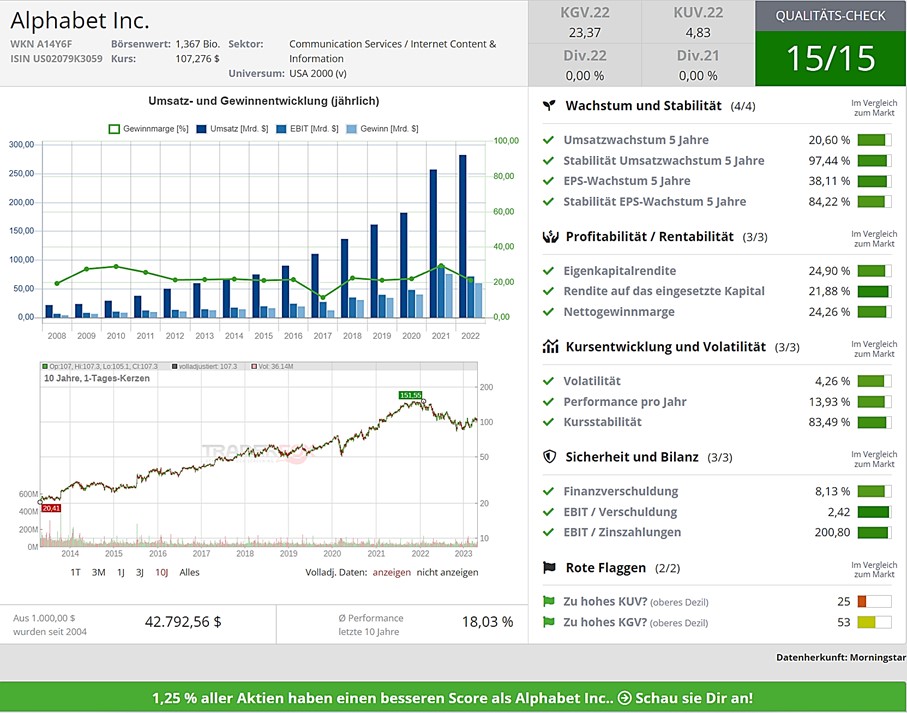

Alphabet | WKN: A14Y6F

Auch Alphabet hat in der vergangenen Woche am Dienstag die Analystenprognosen geschlagen. Darüber hinaus hat die Google Mutter ein massives Aktienrückkaufprogramm mit einem Volumen von 70 Mrd. USD angekündigt. Die Google-Cloud hatte das erste Mal einen Gewinn erreicht. Der Umsatz stieg auf 69,7 Mrd. USD (Erwartungen bei 68,96 Mrd. USD), das EPS lag mit 1,17 USD über den Konsensschätzungen von 1,08 USD. Im Cloud Bereich konnte man um 28 Prozent wachsen.

Auch Alphabet hat die Kosten runtergeschraubt und einen Stellenabbau von 12.000 Stellen durchgeführt. Im Earnings Call betonte CEO Sundar Pichai die unglaublichen KI-Chancen für Verbraucher, Partner und Unternehmen. Alphabet hat in den letzten zehn Jahren viel in die Technologie investiert und sei gut gerüstet. Bereits im März hatte man seinen experimentellen KI-Dienst Bard vorgestellt. Für Entwickler hat das Unternehmen seine Pathways Language Model (PaLM)-API mit dem neuen MakerSuite-Tool veröffentlicht. Dadurch kann man schnell auf die umfangreichen Sprachmodelle zugreifen und es ermöglicht die Erstellung neuer generativen KI-Anwendungen.

Laut CEO Pichai werden die generativen KI-Sprachmodellen bereits von einigen Unternehmen in der Google Cloud-Plattform, in Google Workspace und in den Cybersicherheitsangeboten genutzt. KI kann auch beim Anzeigengeschäft den Werbetreibenden helfen, ungenutzte Potenziale und zusätzliche Konversionsmöglichkeiten zu ermöglichen.

Die US-Bank JP-Morgan hat nach den Zahlen das Kursziel auf 121 USD je Aktie angehoben, Oppenheimer sogar auf 145 USD. Die Anzeigentrends stabilisieren sich wieder. Am 10. Mai sollen auf der I/O Google Keynote Veranstaltung neue KI-Produktankündigungen bekannt gegeben werden.

Quelle: Qualitäts-Check im Aktien Terminal von TraderFox

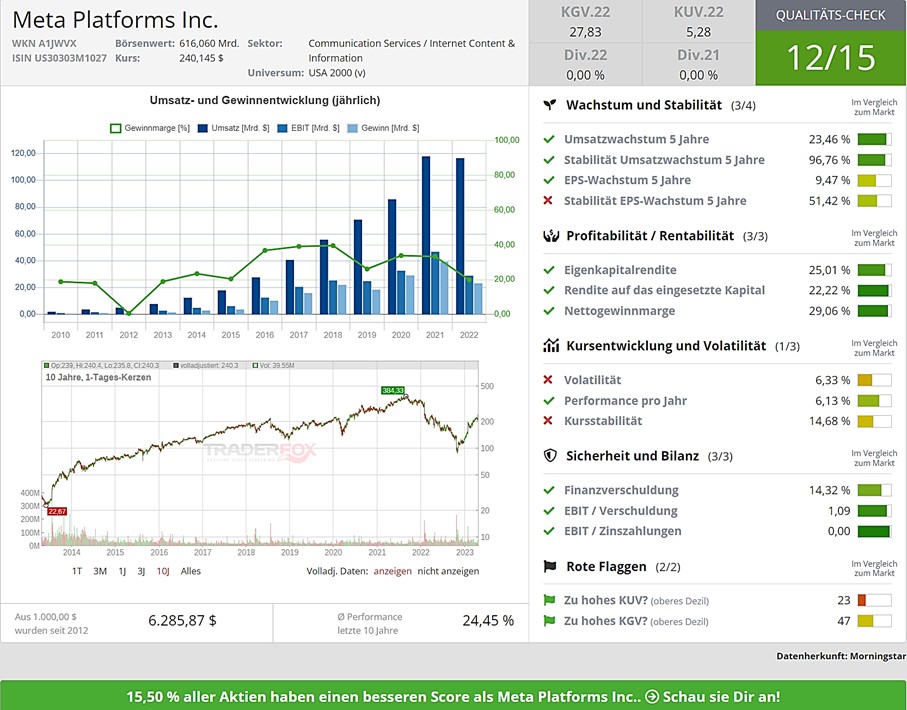

Meta Platforms | WKN: A1JWVX

Meta konnte trotz der fulminanten Rally seit dem Jahresbeginn die Anleger mit den Quartalsergebnissen weiter begeistern. Zum Handelsstart konnte die Aktie um mehr als zehn Prozent zulegen. Die Kostensenkungen wirken bereits, die Wachstumsseite konnte positiv überraschen. Der Umsatz konnte auf Jahresbasis um drei Prozent auf 28,64 Mrd. USD zulegen. Die Werbeeinnahmen haben sich wieder stabilisiert. Im zweiten Quartal hat das Unternehmen eine recht weite Spanne zwischen 29,5 und 32 Mrd. USD ausgegeben. Aber auch hier erwartet man weiteres Wachstum. Insgesamt konnte Meta 2,20 USD je Aktie oder 5,7 Mrd. USD verdienen. Erwartet wurden nur 2,03 USD je Aktie beim Gewinn.

Quelle: Qualitäts-Check im Aktien Terminal von TraderFox

Die KI-Technologie und die die Fortschritte bei den Reels sind die Hauptreiber laut CEO Zuckerberg bei dem Userwachstum. Ein Viertel aller Stellen wurden gestrichen, Reality Labs hat große Verluste verursacht. Das Unternehmen soll stärker und flexibler werden. Das Jahr der Effizienz wurde eingeleitet. Laut Zuckerberg konzentriere man sich bei der Arbeit im Bereich KI auf die gewaltige Empfehlungs- und Ranking-Infrastruktur als auch auf die neuen generativen Basismodelle, die völlig neue Klassen von Produkten und Erlebnissen ermöglichen. Instagram verzeichnet seit der Einführung von Reels einen Zuwachs von 24 Prozent bei der Nutzeraktivität. Dies ist dank der KI-gestützten Implementierung möglich geworden. Auf Monatsbasis waren 3,81 Mrd. Nutzer in mindestens einer Meta App aktiv. Das ist eine gigantische Reichweite und nahezu jeder zweite Mensch auf der Welt.

Das nächste Kursziel dürfte im Bereich der Kurslücke Anfang 2022 zwischen 250 und 322 USD liegen.

Liebe Anleger, liebe Trader,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Nutzen Sie führende TraderFox-Technologie, um die besten Aktien zielgerichtet zu identifizieren. Eine Übersicht über unsere Produkte finden sie unter https://traderfox.com

Bildherkunft: https://unsplash.com/de/fotos/5QgIuuBxKwM