Diese drei Halbleiteraktien mit Breakouts unter erhöhtem Volumen gehören auf die Watchliste!

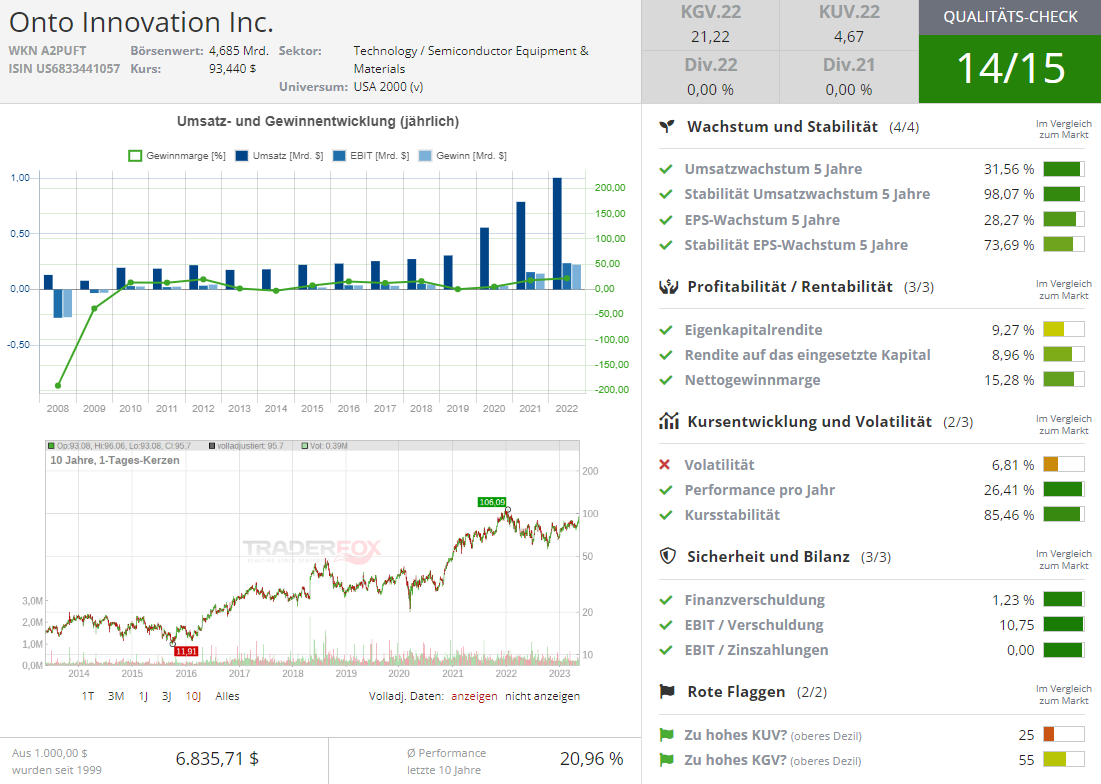

Onto Innovation

Onto Innovation (ONTO) ist ein US-Unternehmen, das auf die Entwicklung fortschrittlicher Messtechnologien und Prozesskontrolllösungen für die Halbleiter- und andere Hochtechnologieindustrien spezialisiert ist. Konkret bietet Onto Innovation fortschrittliche Messgeräte und Systeme zur präzisen Charakterisierung von Schichtdicke, Oberflächenrauheit, optischen Eigenschaften und anderen kritischen Parametern von Halbleitersubstraten und -strukturen. Des Weiteren stellt das Unternehmen hochauflösende optische Inspektionssysteme bereit, die Defekte, Verunreinigungen und Musterfehler auf Halbleiterwafern und -strukturen erkennen können. Letztlich vertreibt Onto Innovation fortschrittliche Prozesskontrolllösungen, die es Herstellern ermöglichen, ihre Fertigungsprozesse in Echtzeit zu überwachen, um Qualitätsprobleme zu identifizieren, Engpässe zu erkennen und die Effizienz zu maximieren. Zu den Wettbewerbern von Onto Innovation gehören Unternehmen wie KLA Corporation (siehe unten) und Nova Measuring Instruments. Onto Innovation wurde 1940 gegründet und hat seinen Hauptsitz in Massachusetts. Mit 14 von 15 Punkten im Traderfox Qualitätscheck handelt es sich um eine wahre Qualitätsperle.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 04.05.2023 vorgelegt. Die Aktie reagierte nur wenig darauf. Das Unternehmen erzielte einen Quartalsgewinn von 0,92 USD pro Aktie gegenüber 1,31 USD vor einem Jahr. Die Konsensschätzung von 0,88 USD konnte geschlagen werden. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen für den Gewinn je Aktie viermal übertroffen. Onto Innovation verzeichnete für das im März 2023 endende Quartal einen Umsatz von 199 Mio. USD gegenüber 241 Mio. USD vor einem Jahr. Das lag im Bereich der Erwartungen der Analysten. Für das zweite Quartal erwartet das Management einen Umsatz von 203 Mio. USD (+/- 4 %). Die Konsensschätzung liegt bei 200 Mio. USD. Der Gewinn pro Aktie soll sich planerisch auf 0,75–0,90 USD belaufen. Die Schätzung der Analysten liegt bei 0,89 USD.

Charttechnisch macht die Aktie einen sehr bullischen Eindruck. Zwischen April 2022 und Mitte Mai 2023 hat sie eine lange Base ausgebildet. Am Montag ist sie unter erhöhtem Volumen aus dieser Base auf ein neues 52 Wochenhoch ausgebrochen. Gestern folgten Anschlusskäufe. Die relative Stärke zum S&P 500 steht ebenfalls am 52-Wochenhoch.

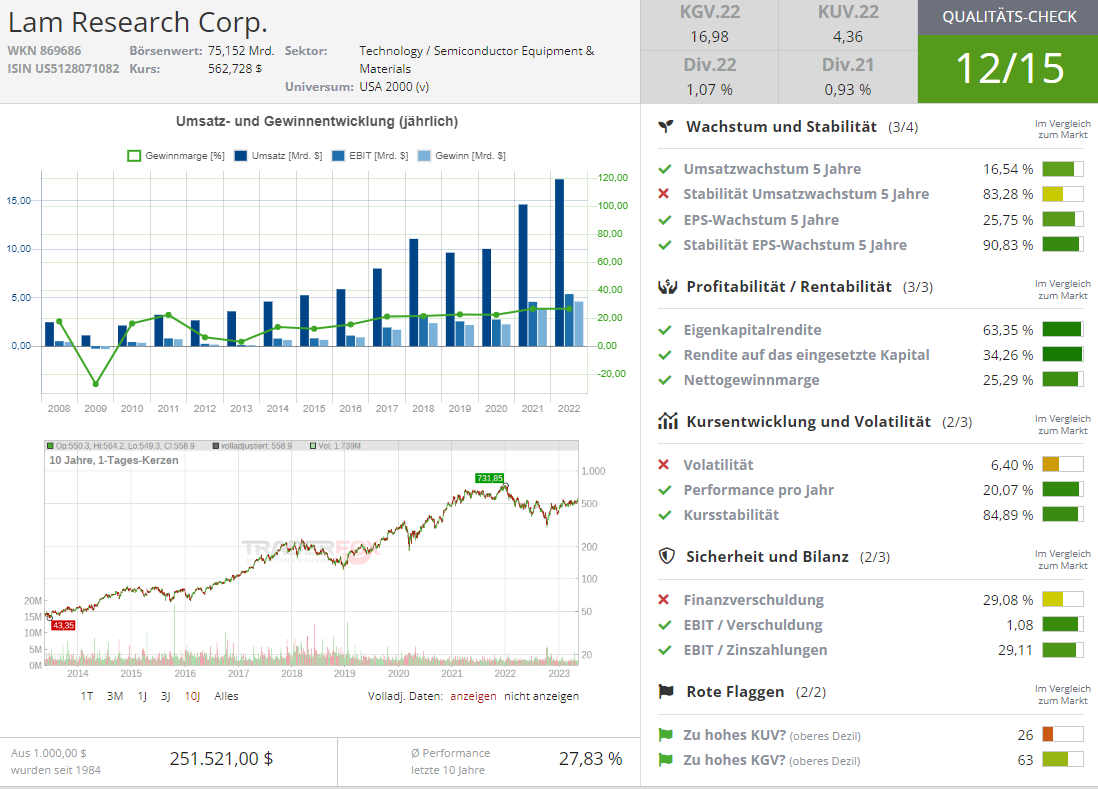

Lam Research Corporation

Lam Research Corporation (LRCX) ist ein führender US-Anbieter von Geräten und Dienstleistungen für die Halbleiterindustrie. Das Unternehmen ist auf die Entwicklung und Produktion von Ausrüstung zur Herstellung von Halbleiterchips spezialisiert und bietet dazu entsprechende Serviceleistungen (u. a. Installation, Wartung, Schulungen) an. Konkret stellt Lam Research fortschrittliche Plasmaätzsysteme bereit, die in der Halbleiterherstellung verwendet werden, um Material von der Oberfläche des Wafers zu entfernen. Dieser Prozess wird verwendet, um Strukturen und Muster auf den Chips zu erzeugen. Außerdem bietet das Unternehmen Reinigungssysteme bereit, die zur Entfernung von Verunreinigungen und Kontaminationen von den Wafern verwendet werden. Diese Systeme spielen eine wichtige Rolle bei der Erhaltung der Qualität und Reinheit der Chips während des Herstellungsprozesses. Zusätzlich bietet Lam Research Systeme an, die verschiedene Fertigungsschritte integrieren, um eine nahtlose und effiziente Produktion von Halbleiterchips zu ermöglichen. Wichtige Wettbewerber von Lam Research sind Unternehmen wie Applied Materials und Tokyo Electron. Der Hauptsitz des Unternehmens befindet sich in Kalifornien. Lam Research wurde 1980 gegründet und spielt seitdem eine bedeutende Rolle in der Halbleiterindustrie.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 19.04.2023 präsentiert. Die Aktie reagiert positive und konnte unter sehr hohem Volume um 4 % zulegen. Das Unternehmen erzielte einen Quartalsgewinn von 6,99 USD pro Aktie gegenüber 7,40 USD vor einem Jahr. Die Konsensschätzung in Höhe von 6,53 USD konnte getoppt werden. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen für den Gewinn je Aktie viermal übertroffen. Das Unternehmen meldete einen Umsatz von 3,87 Mrd. USD gegenüber 4,06 Mrd. USD vor einem Jahr. Die Konsensschätzung konnte leicht geschlagen werden. Lam Research hat in den letzten vier Quartalen die Umsatzschätzungen viermal übertroffen. Für das vierte Quartal des Geschäftsjahres 2023 erwartet das Management einen Umsatz in Höhe von 3,1 Mrd. USD (+/- 300 Mio. USD). Der Konsensschätzung geht von 3,44 Mrd. USD aus. Bzgl. des Gewinns je Aktie geht das Unternehmen von 5,00 USD aus. Die Konsensschätzung der Analysten liegt bei 5,64 USD pro Aktie.

Charttechnisch sieht die Aktie sehr bullisch aus. Nachdem sie im zweiten Halbjahr 2022 anfing, eine inverse Schulter-Kopf-Schulter Formation auszubilden, konnte sie diese im ersten Quartal 2023 abschließen. Nach Stan Weinstein sind inverse Schulter-Kopf-Schulter Formation eine der vielversprechendsten Formation für einen Reversal. Die Aktie ist am Montag unter erhöhtem Volumen auf ein neues 52 Wochenhoch ausgebrochen. Gestern folgten Anschlusskäufe. Die relative Stärke zum S&P 500 steht ebenfalls am 52-Wochenhoch.

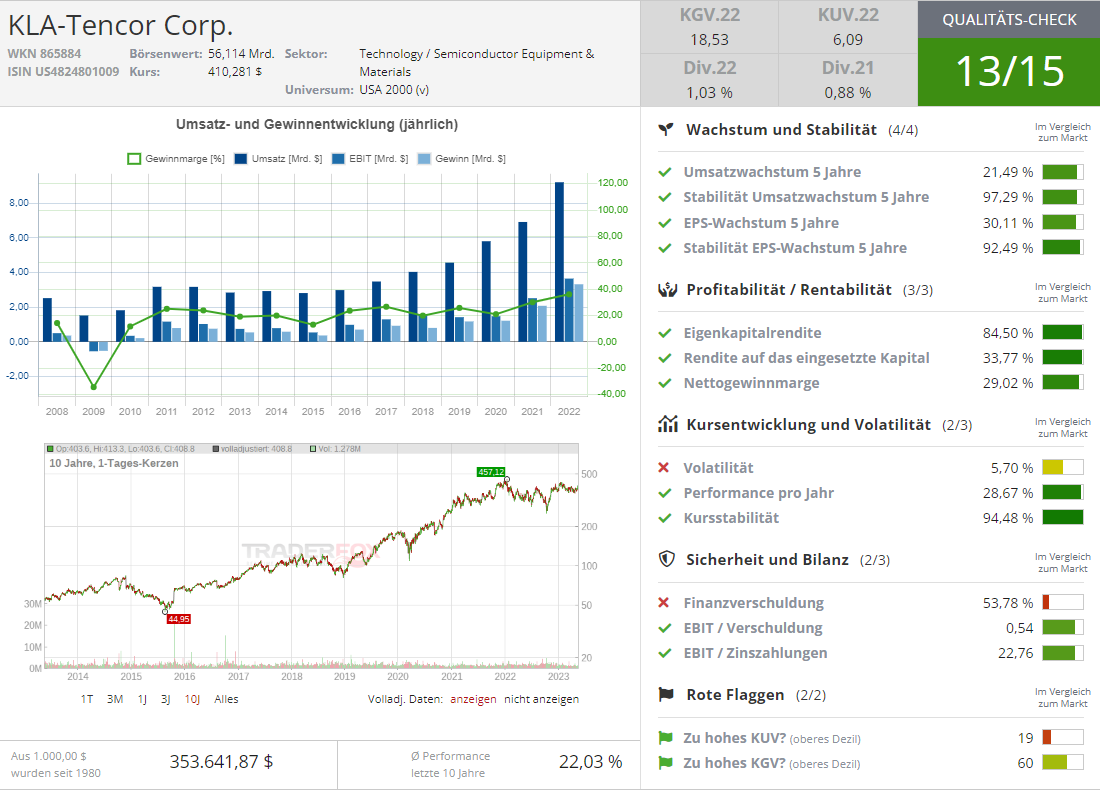

KLA Corporation

KLA Corporation (KLAC), früher bekannt als KLA-Tencor Corporation, ist ein weltweit führender US-Anbieter von Prozesskontroll- und Inspektionslösungen für die Halbleiter- und Elektronikindustrie. Das Unternehmen entwickelt und produziert innovative Instrumente und Systeme zur Überwachung und Kontrolle von Fertigungsprozessen. Konkret bietet KLA Corporation hochentwickelte optische Inspektionssysteme an, die Defekte, Verunreinigungen und Musterfehler auf den Oberflächen von Halbleiterwafern und -strukturen erkennen können. Diese Systeme ermöglichen eine präzise und schnelle Identifizierung von Fehlern während des Fertigungsprozesses, um eine hohe Produktqualität sicherzustellen. Des Weiteren werden fortschrittliche Prozesskontrollsysteme angeboten, die Echtzeitdaten über den Fertigungsprozess sammeln und analysieren. Diese Systeme ermöglichen es den Herstellern, Abweichungen zu erkennen, Engpässe zu identifizieren und die Prozessparameter anzupassen, um die Produktionsleistung zu optimieren. Letztlich entwickelt das Unternehmen leistungsstarke Analyse- und Softwarelösungen, die die erfassten Daten aus den Inspektions- und Messsystemen verarbeiten und interpretieren können. Dies ermöglicht den Herstellern eine detaillierte Analyse der Prozessleistung, um Trends zu identifizieren, Probleme zu diagnostizieren und prädiktive Wartungsstrategien umzusetzen. Zu den Wettbewerbern von KLA Corporation gehören Unternehmen wie Applied Materials und ASML. Der Hauptsitz des Unternehmens befindet sich in Kalifornien. KLA Corporation wurde 1997 gegründet und hat eine lange Geschichte der Innovation und des technologischen Fortschritts in der Halbleiterbranche. Das Unternehmen hat durch Akquisitionen und interne Entwicklung sein Angebot erweitert und ist heute ein wichtiger Akteur in der Halbleiterindustrie. Die 13 von 15 Punkte im Traderfox Qualitätscheck stehen für die Qualität des Unternehmens.

Quelle: Qualitäts-Check TraderFox

Am 26.04.2023 wurden die letzten Quartalszahlen vorgelegt. Die Aktie schoss um gute +7 unter erhöhtem Volumen nach oben. Das Unternehmen erzielte einen Quartalsgewinn von 5,49 USD pro Aktie gegenüber 5,13 USD vor einem Jahr. Die Konsensschätzung von 5,30 USD pro Aktie konnte geschlagen werden. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen der Analysten für den Gewinn je Aktie viermal übertroffen. KLAC erzielte einen Umsatz von 2,43 Mrd. USD gegenüber 2,29 Mrd. USD vor einem Jahr. Damit konnten die Schätzungen der Analysten leicht geschlagen werden. Das Unternehmen hat in den letzten vier Quartalen die Umsatzschätzungen viermal übertroffen. Für das vierte Quartal des Geschäftsjahres 2023 wird ein Umsatz zwischen 2,125 Mrd. USD und 2,375 Mrd. USD erwartet. Die Konsensschätzung für den Umsatz liegt bei 2,13 Mrd. USD. Das Management erwartet einen Gewinn je Aktie zwischen 4,23 USD und 5,43 USD. Analysten gehen von 4,35 USD aus.

Charttechnisch macht die Aktie einen bullischen Eindruck. Am Montag ist sie unter erhöhtem Volumen aus einer dreimonatigen Seitwärtskonsolidierung nach oben ausgebrochen. Gestern folgten Anschlusskäufe. Die relative Stärke zum S&P 500 steht ebenfalls am 52-Wochenhoch. Der Abstand zum 52-Wochenhoch beträgt 4 %.

Bildherkunft: AdobeStock_427622455