Portfoliocheck: Jeremy Granthams Top-Recovery-Wette ist… Coca Cola

Jeremy Grantham ist einer der erfolgreichsten Investoren der Welt. Er ist überzeugt davon, dass Gewinnmargen und dem entsprechend auch Preise langfristig immer zu ihrem Mittelwert zurückkehren. Im Kapitalismus ziehen überdurchschnittliche Gewinnmargen zwangsläufig Wettbewerber an, so dass diese Margen durch die zunehmende Konkurrenz unter Druck geraten. Sinkende Margen lassen perspektivisch die Gewinne sinken und hierdurch reduziert sich der Wert des Unternehmens in der Zukunft. Was die Bewertung des Unternehmens an der Börse und damit seinen Aktienkurs unter Druck setzt. Dieser Mechanismus funktioniert in umgekehrt auch für ehemalige Underperformer, wenn diese ihre Wettbewerbssituation verbessern und steigende Margen und Gewinne aufweisen können.

Kaum verwunderlich ist daher, dass Grantham dem Konzept des ökonomischen Burggrabens hohe Bedeutung zumisst. Denn dauerhafte und starke Wettbewerbsvorteile sich ein Garant für hohe Margen und Gewinne und je länger diese Wettbewerbsvorteile aufrechterhalten werden können, desto länger kann sich das Unternehmen über dem Mittelwert halten und der Kurs weiter steigen.

Der Prophet der Blasen

Große Popularität gewann Grantham, weil er das Platzen von Blasen korrekt vorausgesagt hat. So prophezeite er den Zusammenbruch am japanischen Aktien- und Häusermarkt in den späten 1980er Jahren, das Platzen der Internetblase in den späten 1990ern, sowie das Platzen der Blase am Häusermarkt 2007 und der sich anschließenden weltweite Kreditkrise 2007.

Vom Value zum Quality Investor

2017 sorgte Jeremy Grantham für großes Aufsehen, als er vom Deep Value-Ansatz nach Benjamin Graham abwandte, dem Investoren wie Seth Klarman oder Howard Marks anhängen, und sich stattdessen dem Quality Investing zuwandte, dem auch Philip A. Fisher, Warren Buffett, Charlie Munger und Tom Russo folgen.

Grantham erklärte, das KGV läge seit 20 Jahren signifikant oberhalb seiner langjährigen Durchschnittswerte. Anstelle der früher üblichen 14 notiere es seit mehr als 20 Jahren im Mittel bei 23. Daher sei die Zeit reif für eine Anpassung der eigenen Überlegungen getreu dem Leitsatz John Maynard Keynes, der sagte: "Wenn sich die Fakten ändern, ändere ich meine Meinung".

Und die Hauptursache der neuen Wirklichkeit ist schnell gefunden. Neben dem schnellen technologischen Wandel ist es vor allem das dauerhaft niedrige Zinsniveau, denn es ließ und lässt die Gewinnmargen der Unternehmen dauerhaft ansteigen; sie liegt seit 1997 bei durchschnittlich sieben Prozent, während sie vorher bei fünf Prozent lag. Und ein nachhaltiges Umkehren von den niedrigen Zinsniveaus ist nicht abzusehen, so dass sich Anleger an die neue Wirklichkeit anpassen müssten, um erfolgreich zu bleiben.

„Du wirst nicht dafür belohnt, Risiken einzugehen. Du wirst dafür belohnt, günstige Vermögenswerte einzukaufen.“

(Jeremy Grantham)

Jeremy Grantham vertritt daher die Auffassung, auch Value Investoren sollten nicht sklavisch nach KGVs im niedrigen zweistelligen oder gar einstelligen Bereich suchen, sondern auch höhere KGVs bis 20 in Kauf nehmen. Er zielt vielmehr auf dominierende Geschäftsmodelle ab, auf die marktbeherrschende Stellung der Unternehmen im Wettbewerb, auf ihren ökonomischen Burggraben ("Moat"). Marktdominanz bietet die Aussicht auf steigende Gewinnmargen und daher sollten Anleger auch bereit sein, diesen Unternehmen höhere Bewertungen zuzugestehen.

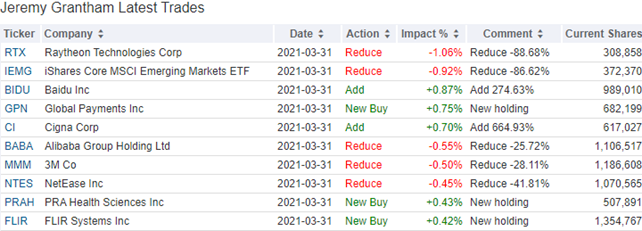

Jeremy Granthams Käufe und Verkäufe im 1. Quartal 2021

Grantham schichtete 16 Prozent seines Portfolios um und hielt am Quartalsende 829 Positionen, darunter 198 neue.

Stark reduziert hat er seinen Bestand an Ratheon Technologies um am iShares Emerging Markets ETF mit jeweils fast 90 Prozent. Weniger stark fielen seine Verkäufe bei Alibaba Group, 3M und NetEase aus, die er zwischen 25 und 42 Prozent abbaute.

Neu eingestiegen ist er bei Global Payments, PRA Health Services und PLIR Systems, während er beim chinesischen Suchmaschinendominator Baidu um 275 Prozent aufgestockt hat. Bei Cigna waren es sogar 665 Prozent.

Jeremy Granthams Portfolio zum Ende des 1. Quartals 2021

Der Wert der von Jeremy Grantham bei GMO verwalteten Kundenportfolios lag am Ende des Quartals bei 18,3 Milliarden Dollar und ist damit gegenüber dem Vorquartal um gut zwei Milliarden angewachsen. Mit 29,1 Prozent Gewichtung dominieren weiterhin Technologiewerte vor Healthcare mit 18,8 und Financial Services mit 15,1 Prozent. Communication Services bringen es auf 9,5 und zyklische Konsumwerte auf 7,7 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Microsoft ist schon seit längerer Zeit der am höchsten gewichtete Wert in Granthams Portfolio und bringt es auf 3,9 Prozent. Dahinter folgt Alphabet mit 3,33 Prozent, sofern man seinen Bestand in A- und C-Aktien zusammenzählt, vor United Healthcare, die mit 2,99 Prozent auf dem dritten Rang liegen. Diese drei Spitzenwerte bringen es zusammen auf rund 10 Prozent in Granthams Depot.

Mit U.S. Bancorp, Apple und Coca Cola folgen drei Unternehmen, die auch unter den TOP 10 in Warren Buffetts Portfolio notieren. Datenbankspezialist Oracle liegt dahinter mit 2,5 Prozent Anteil auf dem siebten Rang vor Wells Fargo, Texas Instruments und Lam Research.

Aktie im Fokus: Coca Cola

Coke hat eine lange Geschichte ins Granthams Portfolio. 2005 hielt er sieben Millionen Aktien und zwischen 2007 und 2008 baute er sie auf 23,7 Millionen Aktien aus, als sie zwischen 20 und 32 Dollar schwankte. 2012 erreichte die Position mit annähernd 39 Millionen Aktien ihren Höhepunkt. In den nächsten fünf Jahren reduzierte Grantham seine Position um rund 90 Prozent auf einen Anteil von knapp 3,7 Millionen Aktien zu Preisen zwischen 37 und 47 Dollar.

Quelle: Qualitäts-Check TraderFox

Anfang 2020 griff er wieder zu und erhöhte seinen Bestand um 75 Prozent zu Preisen zwischen 37,50 und 60 Dollar. Es folgte eine weitere 37-prozentige Erhöhung im dritten Quartal 2020 zu Kursen zwischen 44 und 51 Dollar, während in den letzten beiden Quartalen nur marginale Zukäufe zu verzeichnen waren.

Obwohl Coke in Granthams Portfolio mit einem Gewicht von 2,7% auf dem sechsten Rang liegt, hält er lediglich 0,22 Prozent aller ausstehenden Aktien. Größter Aktionär ist seit vielen Jahren Warren Buffetts Investmentholding Berkshire Hathaway, deren Anteil sich durch die anhaltenden Aktienrückkäufe immer weiter erhöht auf zuletzt 9,28 Prozent.

Always The Real Thing?!

Coca Cola ist eine der bekanntesten Marken der Welt. Ende 2020 lag ihr Markenwert bei 84,2 Milliarden Dollar und damit auf Rang 13 der weltweit wertvollsten Marken. Der Börsenwert liegt bei einem Kurs von 57 Dollar inzwischen bei 246 Milliarden und weist damit den zwölfhöchsten Wert der 30 Dow Jones-Titel auf.

Die Coca Cola Company ist der weltgrößte Getränkehersteller und verkauft nicht nur Coca Cola, sondern vertreibt inzwischen rund 3.900 Produkte in mehr als 200 Ländern. Neben diversen Variation von Coke gehören Fanta, Sprite, Mezzo Mix, Lift, Fuze Tea, Bonaqa, Apollinaris, , Powerade, Dasani und Glacéau zu den bekanntesten Marken aus dem Portfolio.

Neben Limonaden gewinnt Wasser zunehmend an Bedeutung, sowohl natürliches als auch mit Kohlensäure versetztes sowie mit und ohne Geschmack. Des Weiteren bietet Coca Cola Sportgetränke, Saft-, Milch- und pflanzliche Getränke, Tee, Energy Drinks und Kaffee. Hier hat man seine Präsenz mit der 2019 erfolgten Übernahme von Costa Coffee stark ausgebaut.

Die Marke und ihr weltbekanntes Logo stellen einen starken Burggraben dar und sind von Wettbewerbern kaum zu überwinden. Dabei erfolgt die Abfüllung zumeist nicht in Eigenregie des Konzerns, sondern durch lokale Lizenznehmer. Das kann dazu führen, dass aufgrund unterschiedlicher Wasserqualität die Limonaden in verschiedenen Ländern leicht unterschiedlich schmecken; dies bezüglich stand man vor allem in Indien vor größeren Herausforderungen.

Wachstum?!

Schaut man auch die Entwicklung der letzten Jahre, zeigt Coca Cola Schwächen beim Umsatzwachstum. In den letzten 10 Jahren gab es lediglich zwei Prozent Zuwachs und seit 2012 fällt der Umsatz sogar. Das hat allerdings einen strategischen Grund und ist nicht als Zeichen der Schwäche zu werten. Denn der Konzern hat sich sukzessive von seinen eigenen Abfüllbetrieben getrennt und diese veräußert. Dieses Geschäfts ist zwar ziemlich stabil, aber eben auch margenschwach. Die Verkäufe dienten also dem Zweck, das Unternehmen profitabler zu machen. Unterm Strich legte die operative Gewinnmarge von 20 auf 30 Prozent zu.

Das war natürlich vor Corona. Die weltweite Ausbreitung der Pandemie führte zu Schließungen in der Gastronomie und zum Ausfall der meisten großen Eventveranstaltungen, mit denen Coca Cola sehr viel Umsatz macht. Dem entsprechend sind Umsatz und Gewinn im Jahr 2020 deutlich eingebrochen und auch im ersten Halbjahr 2021 ist der negative Einfluss von Corona noch zu spüren.

Wenngleich die Zahlen schon eine starke Erholung anzeigen. Coca Cola meldete vergangene Woche Quartalszahlen, die die Erwartungen der Analysten sogar noch übertroffen haben.

Der Umsatz stieg im zweiten Quartal um fast 42 Prozent auf 10,13 Milliarden Dollar und lag damit um 823,11 Millionen über den Markterwartungen. Dies war erst das zweite Quartal mit einem Umsatz von mindestens 10 Milliarden Dollar seit 2017. Ohne Berücksichtigung eines 5-prozentigen negativen Währungseinflusses lag der Nettogewinn bei 2,9 Milliarden Dollar bzw. 68 US-Cents je Aktie. Im Vorjahresquartal lagen der Nettogewinn bei 1,8 Milliarden Dollar und das Ergebnis je Aktie bei 42 US-Cents.

Der Vergleich mit dem Vorjahr hinkt wegen des damals enorm starken Coronaeinflusses natürlich, dennoch wurden die hohen Erwartungen der Analysten von 29,3 Prozent organischem Wachstum beim Umsatz mit erreichten 37 Prozent deutlich übertroffen.

Beeindruckend ist vor allem, dass Coca Cola die Krise dazu genutzt hat, seinen Marktanteil bei alkoholfreien, trinkfertigen Getränken zu steigern, sowohl im Heim- als auch im Außer-Haus-Verkauf. Gerade letztere wurden von Covid-19 besonders hart getroffen, da die Verkäufe in Convenience Stores, Restaurants und Lebensmittelgeschäften besonders darunter gelitten haben, dass die Verbraucher größtenteils zu Hause bleiben mussten.

Betrachtet man die Getränkearten, so verbesserte sich der Absatz von kohlensäurehaltigen Erfrischungsgetränken um 14 Prozent, angeführt von hohen zweistelligen Zuwächsen bei Sprite und Fanta. Die weltweit umsatzstärkste Marke Coca Cola wuchs um 12 Prozent, während die Kategorie Ernährung, Säfte, Milchprodukte und pflanzliche Getränke um 25 Prozent zulegte, vor allem aufgrund von Steigerungen bei Minute Maid.

Hydration, Sport, Kaffee und Tee legten ebenfalls um ein Viertel zu, wobei Kaffee der größte Erfolgstreiber war. Hier legte der Absatz um 78 Prozent zu, vor allem aufgrund der Wiedereröffnung der Costa-Ladenlokale in den USA. Stark schnitten auch Sportgetränke ab mit einem Zuwachs von 35 Prozent.

Die Umsatzerholung war dabei nicht nur auf die USA beschränkt, sondern erfolgt weltweit. Die Konzentratverkäufe stiegen unternehmensweit um 26 Prozent, wobei alle Regionen und Geschäftsbereiche ein Wachstum von mindestens 15 Prozent im Vergleich zum Vorjahr verzeichneten. Die Region Europa, Naher Osten und Afrika war mit einem Anstieg der Konzentratverkäufe um 41 Prozent Spitzenreiter, Lateinamerika wuchs um 29, Nordamerika um 16 und Asien-Pazifik um 15 Prozent.

Prognoseanhebung

Dank der Umsatz- und Marktanteilsgewinne konnte Coca Cola seine operative Marge um 210 Basispunkte auf 29,8 Prozent ausbauen und liegt mit den starken Zahlen des zweiten Quartals in etwa wieder auf Vorkrisenniveau. Das Unternehmen war selbst positiv überrascht und hob daher seine Schätzungen für das Gesamtjahr an.

Das Unternehmen rechnet nun mit einem organischen Umsatzwachstum von 12 bis 14 Prozent statt wie bisher im hohen einstelligen Bereich und einem bereinigten Gewinnwachstum je Aktie von 13 bis 15 Prozent, statt einer hohen einstelligen bis niedrigen zweistelligen Erhöhung.

Dem Unternehmen spielen die Lockerungen in die Karten, gerade in den Sommermonaten, doch die Marktanteilsgewinne sind ein Zeichen der Stärke. Coca Cola gehört zu den Dividendenaristokraten und hebt seit Jahrzehnten seine Dividenden jährlich an. Mit knapp drei Prozent Dividendenrendite macht das Unternehmen seine Aktionäre in Zeiten von Minuszinsen ziemlich glücklich, auch wenn ein Kurszuwachs von 30 Prozent über die letzten fünf Jahre keine überragende Performance darstellt.

Der Gewinn je Aktie sollte von den fortlaufenden Aktienrückkäufen und der erhöhten Marge profitieren können und damit auch zum Treiber für den Aktienkurs werden.