Portfoliocheck: Mit Edwards Lifesciences setzt Frank Sands auf herzlich gute Renditen

Frank Sands bevorzugtes Investitionsfeld sind dominierende Wachstumsunternehmen mit langfristig profitablen Aussichten. Der äußerst erfolgreiche Investor leitet die gleichnamige Anlagegesellschaft Sands Capital Management seit mehr als 25 Jahren und inzwischen gemeinsam mit seinem Sohn Frank Sands Jr.

Dabei beschäftigt der klassische Konflikt zwischen Value und Groth, also bei der Auswahl zwischen unterbewerteten Buchwert-Schnäppchen oder Wachstumsaktien, Frank Sands nicht; wie Warren Buffett sieht er hier keinen Zwiespalt mehr. „Das Orakel von Omaha“ ist inzwischen der Auffassung, Wachstum sei ein Bestandteil des Value-Ansatzes und daher liege hier kein grundsätzlicher Konflikt vor. Vielmehr müsse man jeweils den Einzelfall betrachten: ein Wachstumsunternehmen, das keinen nachhaltigen Wert schafft, ist kein gutes Investment. Ein Value-Unternehmen ohne Wachstum reduziert das Anlagespektrum auf die berühmten Zigarrenstummel nach Benjamin Graham. Buffett hingegen bevorzugt Unternehmen mit solidem Wachstum zu einem attraktiven Preis.

Und auch in einem weiteren Punkt folgt Sands Warren Buffett, denn auch er konzentriert seine Investments auf die besten Werte und verzichtet auf eine zu breite Streuung. Und hier schließt sich der Kreis zu einer weiteren Börsenlegende: Philip A. Fisher.

„Anleger sollten peinlich genau darauf achten, nicht die meisten, sondern die besten Aktien zu halten. Bei Aktien kann Masse niemals mehr als schwacher Ersatz für Klasse sein."

(Philip A. Fisher)

Dieses Verständnis ist auch die Grundlage der Investmentphilosophie von Frank Sands. Er ist auf der Suche nach dominierenden Wachstumsunternehmen und geht nach einem strikten Katalog mir sechs Kriterien vor:

1. nachhaltiges überdurchschnittliches Gewinnwachstum

2. Marktführerschaft in ihrer jeweiligen Branche

3. Burggraben: starke Wettbewerbsvorteile, einzigartiges Geschäftsmodell

4. eine klare Philosophie sowie einen wertschöpfenden Fokus

5. Finanzstärke

6. angemessene Bewertung im Hinblick auf Markt- und Geschäftsaussichten

In den letzten 25 Jahren erzielte Frank Sands eine durchschnittliche jährliche Rendite von 14,4 Prozent und auf 10-Jahressicht sind es sogar 20 Prozent Zuwachs pro Jahr. Womit er fast doppelt so gut abgeschnitten hat wie der S&P 500 Index im gleichen Zeitraum, der es zwischen 2011 und 2020 „nur“ auf 11,5 Prozent brachte.

Wichtigste Käufe und Verkäufe im 1. Quartal 2021

Am Ende des 2021er Auftaktquartals hielt Frank Sands 75 Werte im Portfolio, darunter 4 Neuaufnahmen. Seine Turnover-Rate lag bei sechs Prozent und das Depotvolumen bei 51,75 Milliarden Dollar.

Stärkste Auswirkung auf das Depot hatte der beinahe vollständige Verkauf von Adobe. Die Softwareschmiede war seit 2014 fester Bestandsteil von Sands Portfolio und er verkaufte über die Jahre immer mal wieder kleine Aktienpakete, bevor er nun seinen Restbestand auf den Markt warf.

Ebenfalls aussortiert hat er Abiomed und bei Amazon reduzierte er seinen Bestand um knapp 15 Prozent und bei Zoetis um 27,5 Prozent.

Neu an Bord ist Tencent Music Entertainment, während Sands bei Shopify um 44 Prozent aufgestockt hat, bei Snowflake um 63 Prozent, bei Taiwan Semiconductor und DexCon jeweils um 28 Prozent sowie bei Edwards Liefesciences um knapp12 Prozent. Netflix stockte er um weitere 8,5 Prozent auf, nachdem er im Vorquartal seine Position annähernd verdoppelt hatte.

Top-Werte im Portfolio zum Ende des 1. Quartals 2021

Communication Services setzten ihren Siegeszug in Sands Depot fort und sind mit einem Anteil von 33,57 Prozent weiter der Spitzensektor, während Technology mit 21,1 Prozent den zweiten Platz behauptete. Es folgen zyklische Konsumwerte mit 14,7 und Healthcare mit 12,5 Prozent vor Financial Services mit 6,5 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Sea Limited bleibt mit 10,25 Prozent Sands mit Abstand größte Position in Frank Sands stark fokussierten Portfolio und dahinter folgt weiterhin VISA mit 5,5 Prozent. Auf den Plätzen drei und vier gab es einen Tausch; Netflix liegt mit 5,27 Prozent Gewichtung nun vor Amazon mit 4,1 Prozent.

Die drei nachfolgenden Werte haben ebenfalls lediglich die Plätze getauscht, da sie dicht beieinander liegen. Uber liegt nun vor Square und MercadoLibre. Es schließt sich Facebook an, die den Sprung in die TOP 10 geschafft haben, vor Align und Twilio. ServiceNow ist vom achten auf den zehnten Rang abgerutscht.

Im Fokus: Edwards Lifesciences

Mit einem Depotanteil von 2,1 Prozent rangiert Edwards Liefesciences lediglich auf dem neunzehnten Rang in Sands Portfolio. Aber das macht das Unternehmen nicht weniger interessant.

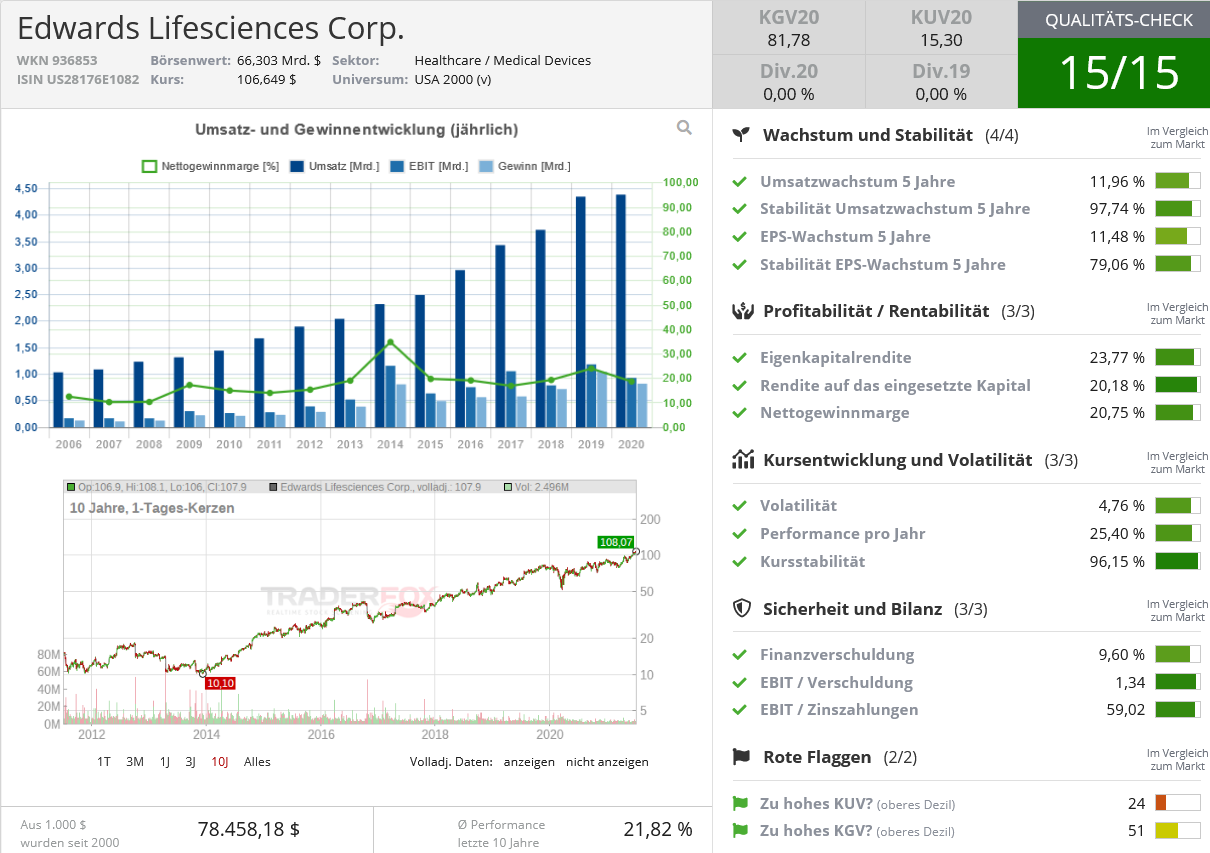

Quelle: Qualitäts-Check TraderFox

Erkrankungen des Herz-Kreislauf-Systems gehören zu den häufigsten Todesursachen und zu den größten Kostenblöcken im Gesundheitssystem. Denn die Menschen werden immer älter, obwohl sie sich seltener bewegen und die Kalorienzufuhr ständig steigt. Was für die einen wenig verheißungsvoll klingt, ist für andere eine große Chance.

So auch für Edwards Lifesciences, die bereits 1956 von Miles „Lowell“ Edwards und dem Herzchirurgen Albert Starr gegründet wurde mit der ursprünglichen Idee der Mechanisierung des menschlichen Herzens. Doch relativ zügig konzentrierte sich das Unternehmen auf die Entwicklung künstlicher Herzklappen.

Knapp 30 Jahre nach seiner Gründung wurde Edwards 1985 durch das US-amerikanisches Pharma- und Medizintechnikunternehmen Baxter International aufgekauft. Doch im Jahr 2000 erfolgte die Rolle rückwärts und Baxter entließ Edwards im Wege eines Spin-offs wieder in die Selbstständigkeit.

Die Kalifornier sind ein führendes Medizintechnikunternehmen und bekannt für Ihre Edwards SAPIEN-TAVI/TAVR-Produkte, diverse Herzklappen unterschiedlicher Größen und aus biologischem Material, Herzklappen-Rekonstruktions-Produkte, aber auch für hämodynamische Überwachungsgeräte zur Messung von Herz-Kreislauf-Leistung während der Operation oder auf der Intensivstation, venöse Kanülen sowie dem Swan-Ganz-Katheter.

Das rasante Wachstum verdankt das Unternehmen einer revolutionären Operationsmethode, die das früher übliche Aufschneiden des Brustkorbs ersetzt. Denn die Edwards Herzklappen der SAPIEN-Linie werden durch ein Verfahren namens Transkatheter-Aortenklappenersatz (TAVR) implantiert. Dabei erfolgen Platzierung und Implantierung zusammenlegbarer Herzklappen über einen Stent, in dem diese verankert sind, und die anschließend mit Hilfe eines Ballonkatheters oder durch sogenanntes „Gedächtnis-Metall“ wieder im Körper entfaltet werden können. Der Katheter mit der Herzklappe kann über verschiedene Zugangswege in den Körper gelangen, wie über eine Punktion in der Leiste (transfemoral), am Arm (transaxillär), zwischen den Rippen (transapikal) oder über die Vorderseite des Brustkorbs – durch ein kleines Loch in der Aorta (transaortal). Anschließend wird der Katheter bis zum Herzen vorgeschoben und die Herzklappe entfaltet.

Dieses Verfahren ist im Vergleich zum Aufschneiden des Brustkorbs minimalinvasiv und verkürzt nicht nur die Operationsdauer, sondern auch die Genesungszeit erheblich. Und das hat nicht nur körperlich positive Auswirkungen auf die Patienten, sondern auch psychologische, denn ein solcher vergleichsweise kleiner Eingriff mit nur wenigen Folgeerscheinungen reduziert den Stresslevel erheblich und damit auch weiter mögliche Folgekosten für die Krankenkassen.

Und daher ist es kein Wunder, dass diese die Kosten für die Operation nur allzu gerne übernehmen, da sie für alle Beteiligten eine Win-Win-Situation darstellt.

Edwards unterteilt sein Business in drei Segmente. Surgical Valve Technologies steuert 19 Prozent zum Umsatz bei. Hier geht es um Systeme zum minimalinvasiven kardiochirurgischen Herzklappenersatz, Kanülen, Operationsutensilien zur Implantation von kardialen Bypässen.

Zwei Drittel der Umsätze erzielt Edwards im Segment Transcatheter Heart Valve, also mit Katheter gestützten implantierbaren biologischen Herzklappen.

Die restlichen 16 Prozent Umsatz bringt SystemCritical Care, vor allem mit pulmonalarteriellen Kathetern und Systemen für hämodynamisches Monitoring, also Überwachungssystemen für Sauerstoffsättigung, Herzfrequenz und ähnlichem auf Intensivstationen.

Edwards erzielt also mit 85 Prozent den Großteil seiner Umsätze im Bereich der Herzklappenersatze und hier wiederum liegt der Schwerpunkt bei den Katheter gesteuerten Klappenimplantationen (65%), während mit kardiochirurgisch implantierbaren Herzklappen 19 Prozent erzielt werden.

Die Zukunftsmusik spielt im Bereich Transcatheter Aortic Valve Therapy, wo die SAPIEN-3-Herzklappensysteme knapp drei Milliarden Umsatz pro Jahr generieren. Diese kommen bei der Aortenklappenstenose zum Einsatz, der häufigsten Herzerkrankung, die einen Herzklappenersatz nötig macht. Edwards kommt hier auf einen Marktanteil von 55 Prozent und liegt damit deutlich vor Medtronic (29%), Abbott Laboratories (14%) oder Boston Scientific (5%). Diese Anteilsverteilung hat sich in den letzten Jahren kaum verändert, so dass man Edwards hier einen starken Burggraben bescheinigen kann. Das dürfte auch daran liegen, dass in klinischen Studien die Produkte von Edwards etwas besser als die Konkurrenzprodukte von Medtronic abschneiden.

Coronaeinflüsse

Corona hat erhebliche Auswirkungen auf Edwards. Denn viele Corona-Patienten brauchen eine Behandlung auf der Intensivstation und Sauerstoffzufuhr, um zu überleben. Um Ansteckungen des Klinikpersonals zu vermeiden, sind umfassende Schutzmaßnahmen nötig und diese benötigen Platz und Zeit. Was dazu führt, dass weniger dringende Operationen und Behandlungen verschoben werden müssen. Das betrifft nicht nur Herzoperationen und auch nicht nur Edwards Lifesciences, sondern auch deren Wettbewerber.

Doch der weltweite Rückgang der Infektionszahlen hat die Lage entspannt und in den Krankenhäusern bekommen auch andere Operationen wieder ihre übliche Priorität. Wodurch sich die Zahl der Herzoperationen deutlich erhöht. Und dieser Trend ist nicht nur ein Aufholeffekt von verschobenen Operationen, sondern die grundsätzliche Problematik hat sich in den letzten anderthalb Jahren noch verschärft, da die Menschen während der Corona-Lockdowns ordentlich zugenommen haben. So lag die durchschnittliche Gewichtszunahme in Mexiko bei acht Kilogramm.

So schlimm diese Entwicklung für die Gesellschaft und für die Krankenkassen ist, wirkt sie sich doch für Edwards positiv aus. Das Unternehmen verfügt über einen ausgesprochen breiten Burggraben, der vor allem aus dem langwierigen und Kosten intensiven Zulassungsverfahren für neue Medikamente und Anwendungen im Gesundheitsbereich zurückzuführen ist. Mit seiner revolutionären Operationsmethode, basierend auf den eigenen Produktentwicklungen, hat sich Edwards die Marktführerschaft erobert, die seit Jahren von den Konkurrenten nicht bedroht werden kann.

Starke Zahlen

Ende April hatte Edwards seine Zahlen zum ersten Quartal vorgelegt und die waren hervorragend. Der Umsatz wuchs um acht Prozent auf 1,22 Milliarden Dollar und der Gewinn stieg um knapp neun Prozent auf 338,2 Millionen Dollar bzw. 0,54 Dollar je Aktie.

Das Unternehmen meldete einen weltweiten TAVR-Umsatz von 792 Millionen Dollar, ein Anstieg von sieben Prozent im Vergleich zum Vorjahr, während der Umsatz mit chirurgischen Herzprodukten mit 213 Millionen Dollar um zehn Prozent über dem Vorjahreswert lag.

Für das Gesamtjahr 2021 rechnet Edwards weiterhin mit einem Umsatz zwischen 4,9 und 5,3 Milliarden Dollar, hob aber seine Gewinnerwartungen für das Gesamtjahr an. Anstatt 2,00 bis 2,20 Dollar pro Aktie werden nun 2,07 bis 2,27 Dollar je Aktie prognostiziert.

Die Aussichten hellen sich für Edwards zunehmend auf. Das gilt sowohl für die kurze Sicht als auch für die mittel- und langfristigen Perspektiven. Der Aktienkurs hat dies schon ordentlich eingepreist. Auf Sicht von einem Jahr liegt er 57 im Plus, seit Jahresstart immerhin auch schon um 18 Prozent.

Dem entsprechend ambitioniert ist die Bewertung. Dem erwarteten Jahresumsatz von im Mittel fünf Milliarden Dollar steht eine Marktkapitalisierung von 66 Milliarden gegenüber. Man könnte sagen, dass sich nicht nur die Produkte von Edwards einer sehr hohen Beliebtheit erfreuen, sondern auch seine Aktien.

Frank Sands ist bereits seit 2015 an Bord und nachdem er Mitte 2017 einen Großteil seiner Gewinne mitgenommen hatte, stockte er seinen Aktienbestand während des Coronaeinbruchs im ersten Quartal 2020 wieder deutlich auf. Bisher lag er mit seinen Entscheidungen bei Edwards Lifesciences goldrichtig.

Bildherkunft: AdobeStock: 246945034