Portfoliocheck: Value Investor Tom Russo kauft nur noch eine einzige Aktie… Alibaba

Als Value Investor verfolgt Tom Russo klare Grundsätze: er konzentriert sein Portfolio, schichtet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle. Dabei zeichnet er sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts 97-jährigem kongenialem Partner bei Berkshire Hathaway.

„Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest.“

(Charlie Munger)

Diese Passivität schlägt sich bei Russo in einer niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als drei Prozent seines Portfolios aus. Seine geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann langfristig festzuhalten.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 30 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds. Der meinte einst, er habe nicht genug Gefühl dafür, wann er Bargeld anlegen solle und deshalb sei sein gesamtes Vermögen immer in Aktien angelegt.

Tom Russo ist diesem Motto folgend stets mit seinem kompletten Anlagekapital im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

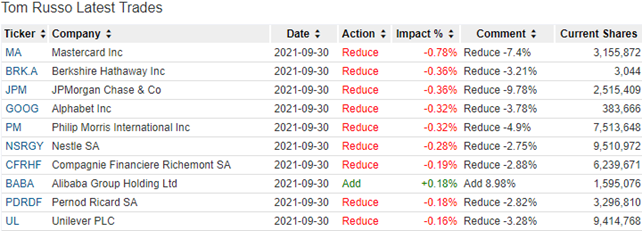

Russos Transaktionen im 3. Quartal 2021

Auch in diesem Quartal ließ es Tom Russo gewohnt ruhig angehen. Seine Turnoverrate lag erneut unter einem Prozent.

Dabei dominierten erneut die Verkäufe, so dass Russo Portfoliowert um eine Milliarde auf 10,85 Milliarden Dollar fiel.

Russo hat erneut viele seiner Positionen zwischen drei und zehn Prozent reduziert, aber die stärkste Auswirkung hatte sein erneuter Teilverkauf bei Mastercard um mehr als sieben Prozent. Dabei hat er bei seiner früher größten Position in den letzten Jahren immer wieder Teilverkäufe vorgenommen, um ihr Depotgewicht nicht deutlich über 15 Prozent anwachsen zu lassen, doch inzwischen reduzierte er ihren Anteil auf nur noch 10 Prozent.

Im Finanzsektor verkaufte er gut drei Prozent von Berkshire Hathaway sowie nochmals 10 Prozent bei JPMorgan Chase. Bei der Google-Mutter Alphabet veräußerte Russo immerhin knapp vier Prozent. Im Bereich der defensiven Konsumgüter und Spirituosen verkaufte er fünf Prozent seiner Philip Morris-Anteile, und jeweils um die drei Prozent von Nestlé, Richemont, Pernod Ricard und Unilever.

Die einzige Aktie, wo er nochmals Zugriff, ist Alibaba. Hier war Russo erstmals im 1. Quartal eingestiegen bei Kursen zwischen 225 und 271 Dollar und im 2. Quartal bei Kursen zwischen 206 und 244 Dollar stockte er seinen Bestand um knapp ein Drittel auf. Nun folgte bei Kursen zwischen 144 und 229 eine weitere Positionsvergrößerung um neun Prozent. Seitdem ist der Kurs weiter gefallen und kämpft inzwischen mit der Marke von 120 Dollar.

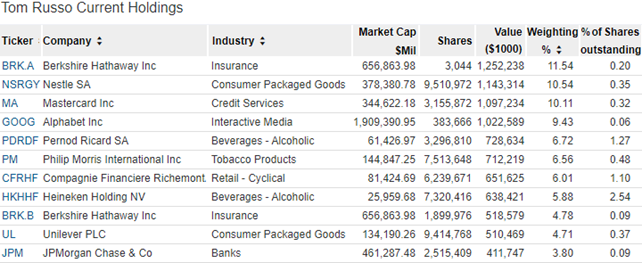

Russos Portfolio zum Ende des 3. Quartals 2021

Tom Russo investiert bevorzugt in Unternehmen, die die Gelüste und Begierden der Menschen befriedigen. Denn auch in wirtschaftlich schwierigen Zeiten sind die Menschen nur ungern bereit, ihre liebgewonnen Laster und Gewohnheiten zu zügeln und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolios erhalten

Mit 40,4 Prozent nehmen defensive Konsumwerte weiterhin den größten Anteil in Russos Depot ein, gefolgt von Finanzwerten mit 31,7 Prozent sowie Kommunikationswerten mit 13,6 Prozent. Seine fünf größten Positionen bringen es zusammen auf einen Depotanteil von 53,5 Prozent.

Berkshire Hathaway ist weiterhin Russos mit Abstand größte Position. Die A- und B-Aktien von Warren Buffetts Investmentholding kommen zusammen auf einen Anteil von 16,3 Prozent.

Die fortgesetzten Verkäufe bei Mastercard haben deren Gewichtung auf 10,1 Prozent sinken lassen, so dass nun Nestlé auf den zweiten Rang vorgerückt ist mit einem Gewicht von 10,5 Prozent.

Alphabet folgt mit 9,4 Prozent vor den defensiven Konsumwerten Pernot Ricard , Philip Morris, Richemont, Heineken und Unilever, bevor dann JPMorgan Chase dem Finanzsektor Gewicht verleiht – neben Berkshire Hathaway, versteht sich.

Im Fokus: Alibaba Group

Alibaba ist Asiens Online-Powerhouse und auch global eine der größten Nummern. Dabei bündelt Alibaba seine vielen Angebote nicht unter einer zentralen Marke, sondern betreibt in unterschiedlichen Märkten verschiedene Plattformen. Unter Alibaba ist ausschließlich das internationale Business-to-Business-Segment aktiv, also das Geschäft zwischen Händlern. In China betreibt man hierzu 1688.com.

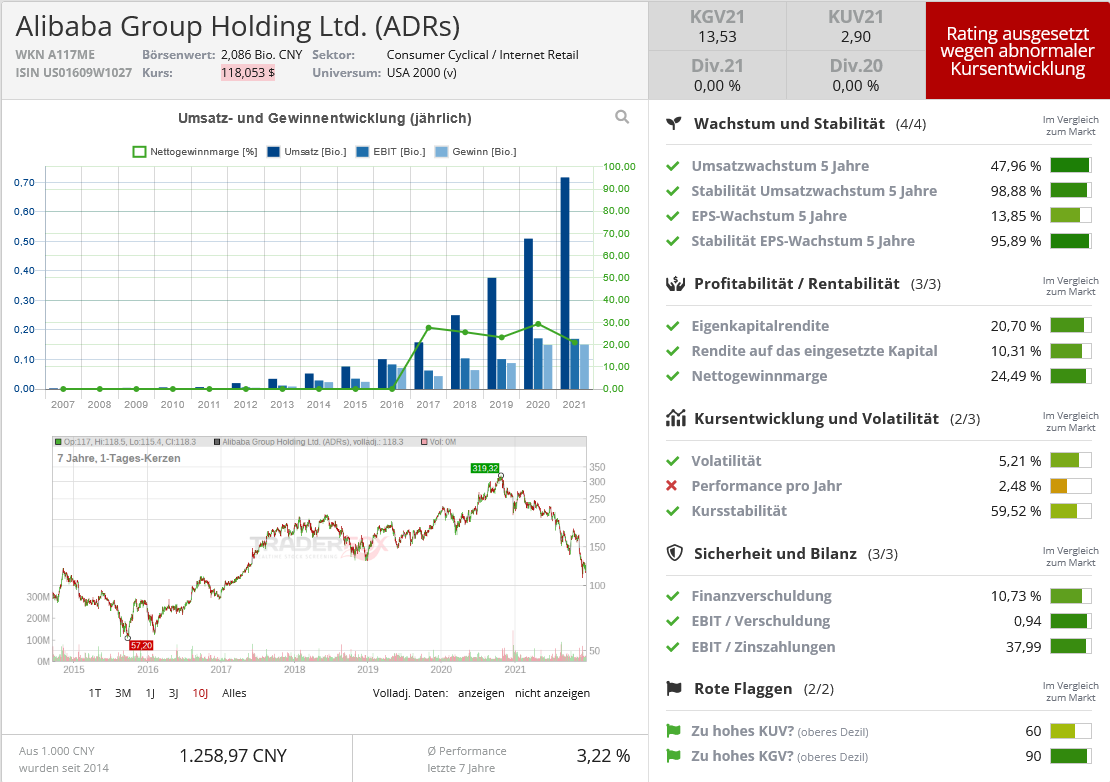

Quelle: Qualitäts-Check TraderFox

Endverbraucher (Business-to-Consumer) hingegen werden über die regionalen Plattformen bedient, wie Tmall oder die von Rocket Internet erworbene Lazada. Diese werden ergänzt um Taobao, bei dem Endverbraucher an Endverbraucher verkaufen (Consumer-to-Consumer), vergleichbar mit Ebay.

Vor gut einem Jahr markierte der Kurs des chinesischen Online-Giganten bei über 300 Dollar ein neues Allzeithoch, doch das erscheint heute wie eine Geschichte aus einer anderen Welt. Denn ein Jahr später kämpft er mit der Marke von 120 Dollar und hat damit beinahe zwei Drittel seines Werts eingebüßt.

Das Drama begann mit dem geplatzten IPO der Finanztochter Ant und die sich anschließende Regulierungswelle der chinesischen Regierung setzte allen chinesischen Onlinewerten mächtig zu. Und Alibaba als dem größten und mächtigsten unter ihnen ganz besonders.

Und so verging seitdem keine Woche, in der es nicht neue Hiobsbotschaften gab; ob über drohende Delistings an US-Börsen, Zwangsspenden an karitative Einrichtungen, regulatorische Eingriffe samt Drohung des Entzugs behördlicher Genehmigungen, Aufbrechen des abgeschotteten Ökosystems und Zulassen der Wettbewerber.

Je neue Wendung lässt sich im Kursverlauf ablesen, denn nicht nur internationale Anleger flüchteten in Scharen aus der Aktie. Die – westlichen – Kommentatoren sind sich überwiegend einig, dass China eben kein demokratisches Land, sondern ein zentralistisches und totalitäres Regime, das durch die Internetgiganten und die dahinter stehenden Neu-Milliardäre und ihre finanzielle Unabhängigkeit ihre eigene Machtposition bedroht sieht. Und mit drakonischen Gegenmaßnahmen kontert.

Doch die Wahrheit liegt wohl irgendwo dazwischen. Chinas Regierung will die großen Internetkonzerne nicht zerstören, sondern nur an die kurze Leine nehmen, um wieder mehr Wettbewerb zu ermöglichen. So wird die Macht der Großen beschnitten, während gleichzeitig Innovation gefördert wird durch den Aufstieg kleinerer Wettbewerber.

Daneben drängt Chinas Regierung die Reichen und ihre Unternehmen, „Spenden“ für gesellschaftlich gewollte Projekte zu lancieren – und sich so das Wohlwollen der Regierung zu erkaufen. Das hat schon ein bisschen was von Mafia-Methoden, von Schutzgelderpressung. Wohlwollender könnte man als „privatrechtliche“ Besteuerung interpretieren, was Chinas Staatsführer als „Rückgabe an die Gesellschaft“ bezeichnet.

Was folgt?

China dürfte mit seinen behördlichen Eingriffen weitgehend fertig sein. Auf die Zeit der großen Verunsicherung folgt dann wieder Ruhe. Die Unternehmen werden sich anpassen und das gilt auch für Alibaba und Ant. Sie werden weiterhin Erfolg haben, auch wenn sie nicht mehr so profitabel sein werden wie bisher.

Insbesondere für Alibaba haben sich die Wachstumsaussichten in China deutlich verschlechtert. Nicht nur, weil das Corona-Virus und die drohende Pleite gleich mehrerer großer Immobilienkonzerne samt steigender Inflation und Zinsen sich negativ auf die Wirtschaftsentwicklung auswirken, sondern wegen der Bevorzugung der kleineren Wettbewerber. Und an mögliche Übernahmen und die Expansion in angrenzende Geschäftsbereiche ist dort wohl auch nur noch unter erschwerten Bedingungen zu denken.

Doch für Alibaba spielt in China längst nicht mehr die Zukunftsmusik, die Augen richten sich auf Südostasien und Europa. Alibaba tritt die Flucht nach vorn an und nutzt seinen hohen Cashflow aus dem Chinageschäft zur Expansion in andere Regionen. Alibaba ist eine Holding und betreibt diverse Marktplätze unter verschiedenen Namen. Sie kommt gleich mit vier ihrer Plattformen unter die 20 größten Anbieter der Welt, sowohl bezogen auf das Gesamtmarktvolumen (GMV) als auch bei den Monatlich aktiven Usern.

Alibabas Chinageschäft liegt auf Platz eins und erzielt ein mehr als doppelt so großes GMV wie die zweitplatzierte Amazon. Auf Platz sechs rangiert Alibaba internationales Geschäft, AliExpress auf Rang 12 direkt vor der Alibaba-Tochter Lazada auf 13, während Trendyol auf Platz 21 liegt.

Über die Tochter Lazada ist man in Südostasien aktiv und dort dem Platzhirschen Sea Limited direkt auf den Fersen. Und Ali Express drängt über Osteuropa immer stärker auch Richtung Mittel- und Westeuropa vor. Entsprechend Alibabas Strategie könnten hier auch Zukäufe eine gewichtige Rolle bei der Expansion spielen. Dabei fallen immer wieder Namen wie Zalando oder eBay.

Der regulatorische Gegenwind in China bremst Alibaba, doch andernorts ist er bisher lediglich als laues Lüftchen wahrnehmbar. In den USA und Europa ist man viel zögerlicher mit der Beschneidung der Onlinegiganten. Noch. Und dort ist Alibaba auch selten der dominierende Platzhirsch, sondern eher der agile Herausforderer. Alibabas Zukunft liegt also außerhalb Chinas, auch wenn das China-Business noch auf lange Zeit den größten Anteil an den Konzernumsätzen und Gewinnen stellen wird.

Kontroverse Ansichten

Über die Potenziale in China streiten sich die Gelehrten. Dem Kursverlauf der Aktien nach, haben die Skeptiker bisher Recht. Sie verweisen auf die großen Unsicherheiten, auf die scheinbar willkürlichen Eingriffe der Regierung, die eher dem eigenen Machterhalt dienen als dem Wohl der Bevölkerung. Die soeben erfolgten „Pseudo-Wahlen“ in Hong Kong, wo sämtliche demokratische Oppositionsparteien von der Wahl ausgeschlossen waren, unterstützt diese These zusätzlich.

Börsenlegende George Soros warnt Anleger sogar vor einer Schnäppchenjagd bei angeschlagenen chinesischen Aktien. Die Regulierungsbestrebungen der Regierung in Peking scheinen noch lange nicht abgeschlossen und könnten die Aktien noch weiter belasten. "Investoren, die sich in die Rally eingekauft haben, werden ein böses Erwachen erleben."

Auf der anderen Seite gibt es nicht wenige, die Chinas Aktionen für legitim und geboten halten. Sie verweisen darauf, dass die Regierung im Bildungsbereich zwar privaten Einrichtungen die Grundlage entzogen hat, aber diese das Bildungssystem auch gezielt ausgehöhlt haben – und dass China lediglich nachvollzogen hat, was Südkorea bereits vor zehn Jahren durchführte aus den gleichen Gründen.

Ray Dalio als Chef des weltgrößten Hedgefonds Bridgewater Associates ist überzeugt, dass die chinesischen Behörden lediglich versuchen, die richtige regulatorische Antwort auf ein sich schnell veränderndes Kapitalmarkt-Umfeld zu finden. Er rät: "Geh davon aus, dass solche Dinge auch in Zukunft passieren und investiere entsprechend. Aber fehlinterpretiere diese Spielräume nicht als Trendwende, und geh nicht davon aus, dass dieser chinesische Staatskapitalismus genauso wie der westliche Kapitalismus ist".

Im Frühjahr, also zeitgleich mit Tom Russo, hatte Charlie Munger 19 Prozent des Vermögens seiner privaten Beteiligungsgesellschaft Daily Journal in Alibaba-Aktien investiert und er wird nicht müde darauf hinzuweisen, dass China die Zukunft gehöre und dort die großen Wachstumsmöglichkeiten für Unternehmen und Aktieninvestoren liege. Er hat dann im 3. Quartal seinen Aktienbestand in die fallenden Kursen hinein annähernd verdoppelt.

„Weise Investoren setzen viel, wenn die Welt ihnen großartige Gelegenheiten bietet. Sie setzen viel, wenn die Chancen auf ihrer Seite sind. Den Rest der Zeit tun sie das nicht. So einfach ist das.“

(Charlie Munger)

Munger investiert auf lange Sicht und fallende Kurse stören ihn dabei nicht. Er beteiligt sich an Unternehmen, von denen er überzeugt ist. Bei Kursrücksetzern kauft er gerne nach. Sein Einstieg in ausgesuchte Bankwerte während der Finanzkrise stieß auch auf große Skepsis und es wurden überall Zweifel an seinem Urteilsvermögen laut. Doch es war genau die richtige Entscheidung zum genau richtigen Zeitpunkt – aber das sehen nun alle so. Hinterher.

Aussichten

Das Sentiment für die Alibaba-Aktie ist weiterhin verhalten. Störfaktoren gibt es reichlich und der allgemeine Abverkauf bei Technologieaktien drückt auch den Alibaba-Kurs zusätzlich. Die Wachstumsraten zeigen, dass das Geschäftsmodell voll intakt ist und profitables Wachstum das Geschehen bestimmt. Die Bewertung ist vergleichsweise niedrig, sowohl im Vergleich zu seinen Herausforderern als auch im historischen Vergleich.

Auch Tom Russo sieht hier deutlich größere Chancen als Risiken. Bisher widerspricht ihm die Kursentwicklung, aber das kann sich auch schnell wieder ändern. Er investiert in Unternehmen, nicht in Aktien. Und er setzt auf die Kauflaune der Menschen. Da ist er bei den Chinesen eigentlich genau richtig…

Bildherkunft: AdobeStock_454579322