Saisonalität, Dividenden- und Index-Effekte: Drei für den deutschen Aktienmarkt typische Kurs-Phänomene, die jeder Anleger kennen sollte

Beim Studium der Börsen trifft man als Marktteilnehmer immer wieder auf überraschende Anomalien, die vom eigentlich zu erwartenden Kursverhalten abweichen. Auch am deutschen Aktienmarkt gibt es solche Phänomene, die sich Anleger im Idealfall zu Nutze machen können, aber die man auf jeden Fall für ein besseres Verständnis des typischen Marktverhaltens kennen sollte. Die UBS stellt in einer aktuellen Studie diese Anomalien vor und TraderFox berichtet über die laut der Schweizer Großbank drei wichtigsten Kurs-Phänomene.

Das Ziel aktiver Anleger ist es, mit ihren Anlageentscheidungen besser abzuschneiden als der Gesamtmarkt. Wäre das nicht der Fall, könnten sie sich den ganzen Aufwand von Recherchen sparen und von vorneherein nur breite Aktienindex-Wetten eingehen.

Ein Erreichen der skizzierten Zielvorgabe aktiver Anleger ist zwar nicht leicht, aber auch nicht unmöglich. Um die Chancen auf Erfolg bei diesem Vorhaben zu erhöhen, kann es hilfreich sein, sich Kurs-Phänomene zu nutzen zu machen. Gemeint sind damit Anomalien, also Abweichung vom Normalen, die sich im Laufe der Jahre herauskristallisiert haben und bei denen die Möglichkeit besteht, dass sie sich auch künftig wieder einstellen werden.

Zu diesem Themenkomplex hat die UBS in einer aktuellen Studie mit Blick auf den deutschen Aktienmarkt einige Untersuchungen und Überlegungen angestellt. Die Analysen konzentrierten sich dabei in erster Linie auf den HDAX, einem deutschen Index mit den 110 größten Aktien.

Es handelt sich um eine Kombination aus dem DAX, der die 40 größten Werte nach Marktkapitalisierung enthält, dem MDAX, der die nächsten 50 Werte nach Marktkapitalisierung umfasst, und dem TecDAX, der die 30 größten Technologiewerte enthält. Laut der Schweizer Großbank handelt es sich beim HDAX um den beliebteste Index für aktive Anleger in Deutschland - sowohl in Bezug auf die Anzahl der Produkte als auch auf das verwaltete Vermögen.

Kursphänomen Nummer ein: Saisonalität

Den ermittelten Ergebnissen der UBS zufolge gibt es insbesondere drei Bereiche, in denen besonders auffällige Anomalien zu beobachten warn.

Gemäß den Studienautoren fanden sich etwa Hinweise auf verschiedene saisonale Effekte auf dem deutschen Aktienmarkt. Ein sehr ausgeprägter Effekt ist der Größeneffekt im Januar, bei dem sich Small Caps in der Regel um mehr als 2 %-punkte besser entwickeln als Large Caps.

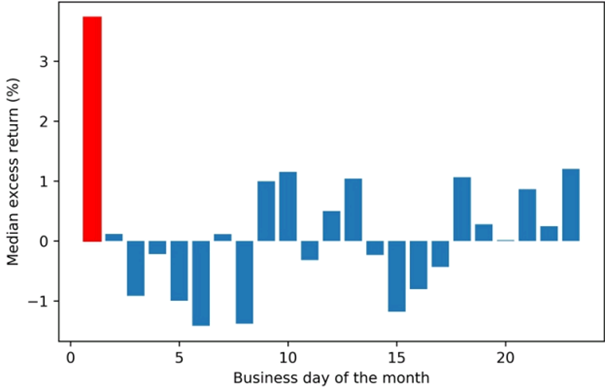

Es gibt des Weiteren auch einen signifikanten Tag-des-Monats-Effekt, wobei der erste Geschäftstag des Monats eine Outperformance von mehr als 3,7 %-punkte aufweist, was ein starkes und signifikantes Ergebnis darstellt. Ein Resultat, das mit früheren Untersuchungen übereinstimmt, in denen festgestellt wurde, dass "... die durchschnittliche Tagesrendite des Aktienmarktes am Monatsende und am Monatsanfang deutlich höher ist als die durchschnittliche Tagesrendite aller Tage eines Monats". Warum diese Effekte auftreten, ist laut UBS aber schwer zu erklären, und es bestehe kein eindeutiger Konsens darüber, warum er auftrete.

Der Tag-des-Monats-Effekt (HDAX von Januar 2000 bis März 2022)

Quelle: UBS Quant Research

Kursphänomen Nummer zwei: Dividenden-Effekt

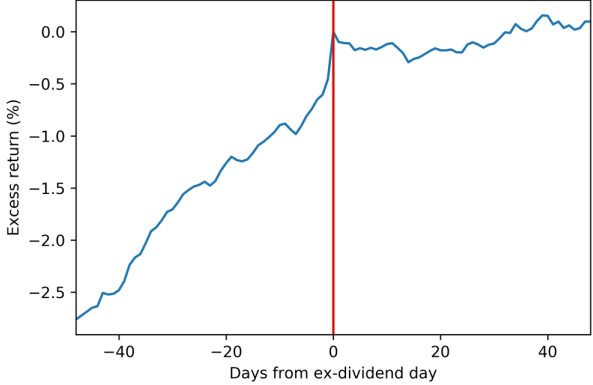

Nach Berechnungen der UBS gibt es am deutschen Aktienmarkt auch einen Dividendenvorlaufeffekt, wobei sich dieser sogar als signifikant erwiesen hat. Für den HDAX stellen die Analysten demnach fest, dass der Aktienkurs in der Regel 45 Tage vor dem Ex-Dividenden-Tag um durchschnittlich 2,7 % steigt und unmittelbar nach dem Ex-Dividenden-Tag wieder abflacht. Um über diese Schiene eine Mehrrendite zu erzielen, muss ein Anleger also vor dem Ex-Dividenden-Tag dividendenstarke Aktien kaufen und unmittelbar danach verkaufen.

Mittlere Überrendite um den Ex-Dividenden-Tag (HDAX von Januar 2000 bis März 2022)

Quelle: UBS Quant Research

Wie es heißt, waren die Ergebnisse im Zeitverlauf konsistent, und es ergaben sich ähnliche Ergebnisse, wenn man den Median der Überschussrendite berechnete. Die ermittelten Ergebnisse der UBS stimmen demnach auch mit den Ergebnissen anderer Quellen überein.

Zur Frage, warum es diesen Effekt eines Kursanstiegs vor der Dividendenzahlung gibt, führt man aus, dieser sei höchstwahrscheinlich auf Aktien mit positiven Gewinnüberraschungen und höheren Dividendenzahlungen als erwartet zurückzuführen. Auch wüssten Anleger, wann der Ausschüttungstag sei und sie seien offenbar im Vorfeld oft bereit, mit einem Aufschlag zu kaufen, wodurch der Aktienkurs im Vorfeld des Ex-Dividenden-Tages steigt.

Kursphänomen Nummer drei: Index-Auf- und Abstiegs-Effekt

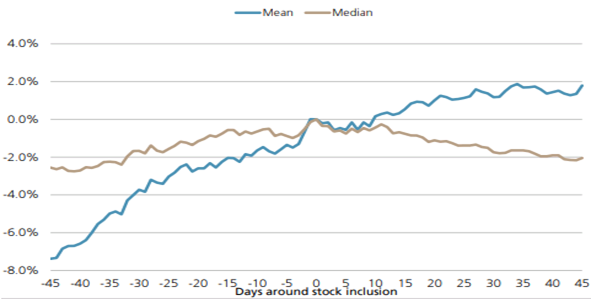

Unter die Lupe genommen hat die UBS auf den Indexeffekt, ein Phänomen, bei dem Aktien, die in einen Index aufgenommen oder aus ihm gestrichen werden, allein aufgrund dieser Aufnahme oder dieses Ausschlusses eine Änderung der Performance erfahren. Dies ist darauf zurückzuführen, dass aktive Manager einen Index nachbilden und nur wenig Spielraum für Abweichungen haben. Wenn beispielsweise eine Aktie aus dem HDAX herausfällt, ist sie nicht mehr Teil des Index, der verfolgt wird, und das kann sich sowohl auf die Liquidität als auch auf die Performance auswirken.

Bei der Betrachtung des HDAX zeigt sich dabei ein klares Muster. Etwa fünf Tage vor dem Aufnahmetag beginnt der Aktienkurs deutlich zu steigen, und bis zum Aufnahmetag ist er in der Regel um etwa 2,5 % gestiegen (basierend auf dem Median) - ein erheblicher Einfluss auf die Performance. Nach dem Tag der Aufnahme pendelt sich der Aktienkurs ein. Betrachtet man die mittlere Rendite, so gewinnt die Aktie in den 45 Tagen vor dem Tag der Indexaufnahme mehr als 7 %. Dieser Anstieg setzt sich nach dem Aufnahmetag fort und pendelt sich bei etwa 2 % ein, so dass insgesamt rund 10 %-punkte von 45 Tagen vor der Aufnahme bis 45 Tage nach dem Aufnahmetag zu erzielen sind.

Da erst 13 Tage vor dem Tag der Aufnahme feststehe, welche Aktien in den Index aufgenommen oder ausgeschlossen werden, berechnete man die Indexeffekte von 13 Tagen vor dem Ereignis bis 45 Tage nach dem Ereignis. Betrachtet man hier das mittlere Ergebnis, so beträgt der Indexeinbeziehungseffekt für den HDAX von 13 Tagen vor dem Ereignis bis 45 Tage danach etwa 3,8 %-punkte.

HDAX-Aktien-Performance rund um eine Index-Aufnahme (HDAX seit 1998)

Quelle: Refinitiv, Factset, UBS Quantitative Research

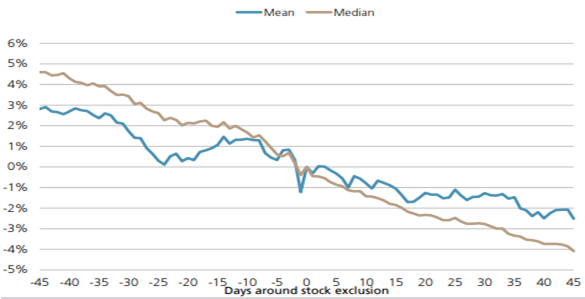

Gemäß den Angaben der UBS gibt es auch einen eindeutigen Ausschlusseffekt. Zumindest ist dies das Ergebnis der Analyse des Medians und des Mittelwertes der Überschussrenditen rund um den Ausschlusstermin. Etwa 13 Tage vor dem Ausschlusstermin beginnt der Aktienkurs demnach in der Regel deutlich zu fallen und er entwickelt sich auch nach dem Ausschlusstermin unterdurchschnittlich. Insgesamt verliert die durchschnittliche Aktie von 45 Tagen vor dem Ausschluss bis 45 Tage nach dem Ausschluss etwa 5 %-punkte.

Auch die Ankündigung von Aktienausschlüssen erfolgt 13 Handelstage vor dem Ausschlusstag. Laut UBS ist das ungefähr der Tag, an dem die deutlichere Underperformance einsetzt. Der Indexausschlusseffekt für den HDAX beträgt im Durchschnitt -3,3 %-punkte, wenn ein Anleger die Aktie 13 Tage vor dem Ereignis und bis 45 Tage danach hält.

HDAX-Aktien-Performance rund um eine Index-Entnahme (HDAX seit 1998)

Quelle: Refinitiv, Factset, UBS Quantitative Research

Nicht alle auffälligen Kursmuster am deutschen Aktienmarkt sind gut handelbar

Neben den zuvor vorgestellten drei wichtigsten Kurs-Phänomenen gibt es am deutschen Aktienmarkt auch noch weitere Auffälligkeiten bei den Kursmustern, die nicht unbedingt zu erwarten sind. Doch die meisten davon sind nach Einschätzung der UBS insbesondere für Investoren, die Quantitative Anlagestrategien betreiben, nur schwer handelbar.

Um sich Kurs-Anomalien zu Nutze zu machen, konnten aktiv agierende Anleger in Deutschland aber versuchen, vom Indexanstieg am ersten Handelstag eines Monats zu profitieren und davon, im Vorfeld auf dividendenzahlende Aktien zu setzen und diese dann unmittelbar nach dem Ex-Dividenden-Tag zu verkaufen. Lohnen kann es sich außerdem, Indexaufsteiger kurz vorher zu kaufen und bei Indexabsteigern mi Leerverkäufen auf Kursverluste zu setzten.

Die wichtigsten deutschen Kurs-Anomalien im Überblick

Quelle: UBS Quant Research. Anmerkung: HDAX von 2000 bis März 2022; berechnet aus der mittleren Überschussrendite.

Bildherkunft: AdobeStock_50968397