Vier konservative Aktien mit Breakouts und relativer Stärke

Nachdem wir in den letzten Wochen vor allem Halbleiter- und Softwareaktien mit starken Anstiegen sahen, haben nun auch einige eher konservative Aktien mit Breakouts und relativer Stärke auf sich aufmerksam gemacht. Wirft man einen Blick auf den entsprechenden ETF mit dem Tickersymbol XLP (siehe folgende Abbildung), dann fällt auf, dass dieser Mitte März drei große grüne Volumenkerzen aufwies. Hier scheinen also Großanleger vermehrt eingestiegen zu sein. Wenige Tage später erfolgte der Ausbruch aus der schrägen Widerstandslinie, allerdings ohne Volumenanstieg. In der Zwischenzeit befindet sich der ETF wieder oberhalb aller wichtigen gleitenden Durchschnitten, wie dem 200 Tagedurchschnitt. Der ETF ist an sieben der letzten acht Handelstage gestiegen. Schauen wir uns vier Aktien aus diesem Sektor genauer an.

Quelle: www.tradingview.com

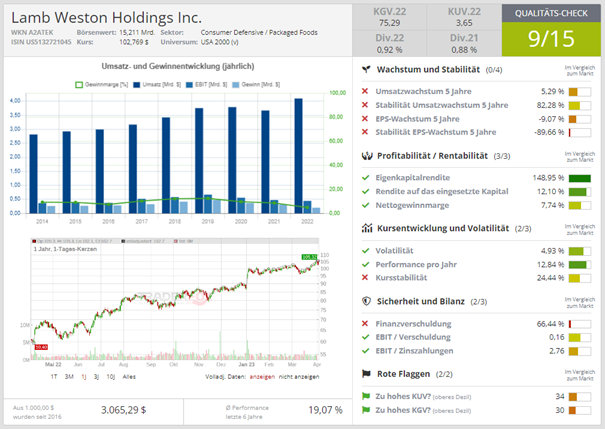

Lamb Weston Holding

Lamb Western Holdings (LW) ist ein multinationales Unternehmen, das im Lebensmittel- und Gastgewerbe tätig ist. Das Unternehmen ist auf die Herstellung und Vermarktung von tiefgefrorenen Kartoffelprodukten spezialisiert. Zu den bekanntesten Marken des Unternehmens gehören Lamb Weston, Alexia und Sweet Things. Das Unternehmen hat eine starke Präsenz in Nordamerika, Europa und Asien und beliefert Kunden in über 100 Ländern. Die Hauptkonkurrenten von Lamb Western Holdings sind große Kartoffelprodukthersteller wie McCain Foods, Simplot und Aviko. Das Unternehmen wurde 2016 gegründet, als die Lamb Weston-Sparte von Conagra Brands abgespalten wurde. Lamb Weston Holding hat seinen Hauptsitz in Idaho.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 05.01.2023 vorgelegt. Sie elektrisierten die Märkte. Die Aktie schoss unter hohem Volumen um knapp 11 % nach oben. Der Quartalsgewinn wurde mit 1,28 USD pro Aktie angegeben gegenüber 0,50 USD vor einem Jahr. Dies entspricht einem Wachstum von gut 150 % (!). Dies ist auf erhöhte Preise und den Produktmix zurückzuführen. Die Konsensschätzung lag bei 0,74 USD pro Aktie. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal geschlagen. Der Umsatz lag bei 1,28 Mrd. USD gegenüber 1,01 Mrd. USD vor einem Jahr. Die Konsensschätzung konnte um gut 10 % übertroffen werden. Die nächsten Quartalszahlen werden morgen (06.04.2023) vorgelegt. Für das Geschäftsjahr 2023 wurde die Prognose angehoben. Nun erwartet das Management einen Umsatz im Bereich von 4,8 Mrd. USD bis 4,9 Mrd. USD (vorher: 4,7 Mrd. USD bis 4,8 Mrd. USD). Der bereinigte Gewinn pro Aktie (EPS) für 2023 soll im Bereich von 3,75 USD bis 4,00 USD pro Aktie liegen (vorher: 2,45 USD bis 2,85 USD).

Charttechnisch sieht die Aktie sehr bullisch aus. Auf die letzten Quartalszahlen folgten Anschlusskäufe. Aktuell befindet sich die Aktie knapp unter ihrem Allzeithoch. Es wird spannend sein zu beobachten, wie der Markt auf die morgigen Quartalszahlen reagieren wird.

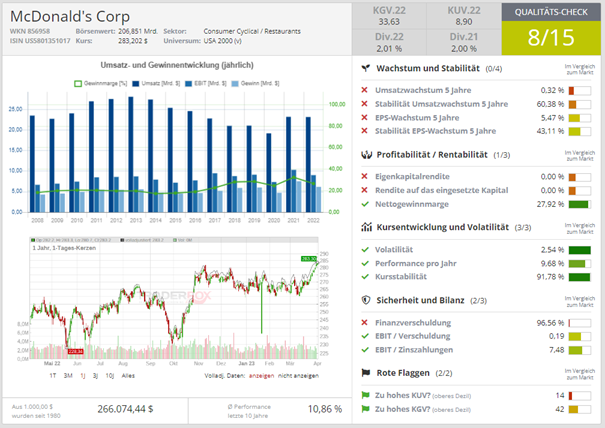

McDonalds Corporation

McDonalds (MCD) als das größte globale Fast-Food-Unternehmen ist vermutlich jedem Leser ein Begriff. Das Unternehmen betreibt weltweit Tausende von Restaurants, die hauptsächlich durch Franchise-Nehmer betrieben werden. McDonalds selbst kann eher als ein Immobilienunternehmen betrachtet werden, da es die Standorte an die Franchise-Nehmer vermietet. Das Unternehmen wurde 1940 von den Brüdern Richard und Maurice McDonald in Kalifornien gegründet und hat seinen Hauptsitz heute in Illinois. Das Unternehmen ist in den vergangenen Jahren zu einer immer stärkeren Automatisierung der Standorte übergegangen. Hier sind z.B. Touchscreen-Kiosk für die Bestellung zu nennen. Außerdem gibt es seit Anfang 2023 das erste größtenteils nicht von Menschen geführte McDonalds. Es befindet sich in den USA, nahe Texas. Hier werden Kunden, die den "Drive-Through" Service in Anspruch nehmen, anstelle von einem echten Menschen von einem Lebensmittel- und Getränkeförderband serviert.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 31.01.2023 vorgestellt. Die Aktie verlor fast -3 % an Wert. Der Quartalsgewinn belief sich auf 2,59 USD pro Aktie gegenüber 2,23 USD pro Aktie. Dies entspricht einem Wachstum von 16,1 %. Die Konsensschätzung lag bei 2,46 USD pro Aktie. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertroffen. Der Umsatz belief sich auf 5,93 Mrd. USD gegenüber 6,01 Mrd. vor einem Jahr. Die Konsensschätzung konnte um knapp 4 % geschlagen werden.

Charttechnisch sieht die Aktie sehr konstruktiv aus. Am 27.03.2023 ist sie aus der schrägen Widerstandslinie nach oben ausgebrochen. Seitdem hat es Anschlusskäufe gegeben. Die Aktie ist an neun der letzten zehn Handelstagen gestiegen. Sie hat gestern ein neues Allzeithoch generiert, obwohl die Gesamtmärkte Verluste machten.

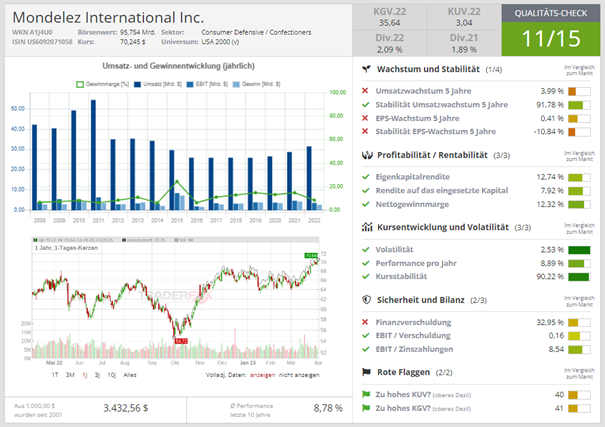

Mondelez International

Mondelez International (MDLZ) ist ein multinationales Unternehmen, das im Lebensmittel- und Getränkebereich tätig ist. Es bietet eine breite Palette von Produkten an, darunter Schokolade, Kekse, Kaugummi, Süßwaren und Snacks. Zu den bekanntesten Marken des Unternehmens gehören Cadbury, Milka, Oreo, Toblerone und Trident. Das Unternehmen ist weltweit tätig und hat eine starke Präsenz in Nordamerika, Europa und Asien. Mondelez setzt sich auch für Nachhaltigkeit. So hat das Unternehmen zum Ziel gesetzt, bis 2025 alle Produkte aus nachhaltigen Quellen zu beziehen, und den Kohlenstoff-Fußabdruck seiner Produktion zu reduzieren. Die größten Wettbewerber von Mondelez sind Lebensmittel- und Getränkehersteller wie Nestle, Mars, Hershey und Ferrero. Das Unternehmen wurde 2012 aus der Aufteilung von Kraft Foods gegründet. Mondelez hat seinen Hauptsitz in Illinois.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 31.01.2023 präsentiert. Die Aktie reagierte wenig. Der Quartalsgewinn wurde mit 0,73 USD pro Aktie angegebenen gegenüber 0,71 USD vor einem Jahr. Die Konsensschätzung lag bei 0,71 USD pro Aktie. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal geschlagen. Der Umsatz belief sich auf 8,7 Mrd. USD gegenüber 7,66 Mrd. USD vor einem Jahr. Dies entspricht einem Wachstum von 13,6 %. Dies ist vor allem auf höhere Preise und eine höhere Absatzmenge zurückzuführen. Die Konsensschätzung konnte um 4 % übertroffen werden. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzungen viermal übertroffen. Der Ausblick sieht ein Umsatzwachstum von 5 % bis 7 % vor.

Charttechnisch macht die Aktie einen bullischen Eindruck. Sie befindet sich über allen wichtigen gleitenden Durchschnitten, die alle steigend sind. Gestern hat sie ein neues Allzeithoch gemacht, obwohl die Gesamtmärkte abverkauft wurden. Das ist relative Stärke.

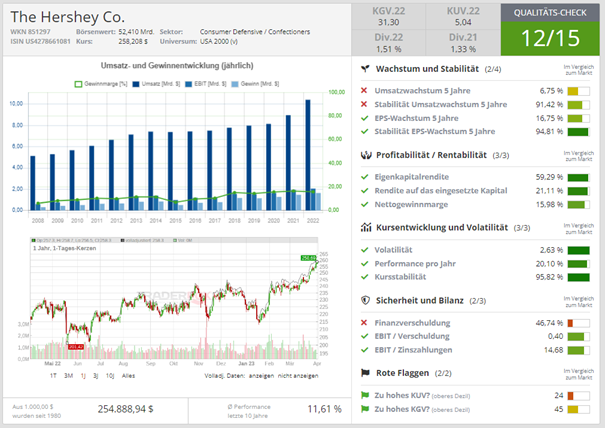

The Hershey Company

The Hershey Company (HSY) ist ein multinationales Unternehmen, das vor allem für die Herstellung und den Verkauf von Schokolade und Süßwaren bekannt ist. Das Unternehmen hat ein vielfältiges Portfolio an Marken, darunter Hershey's, Reese's, Kit Kat, Twizzlers, Jolly Rancher. Im Laufe der Jahre hat die Hershey Company sein Produktangebot über Schokolade und Süßwaren hinaus erweitert und bietet heute auch Snacks, Backzutaten und Getränke an. Das Unternehmen hat eine starke Präsenz in Nordamerika, ist aber auch aktiv in anderen Regionen wie Asien, Europa und Lateinamerika. Die wichtigsten Konkurrenten von Hershey sind große Schokoladen- und Süßwarenhersteller wie Mars, Nestle, Ferrero und Mondelez International. Das Unternehmen wurde 1894 von Milton Hershey in Pennsylvania gegründet.

Quelle: Qualitäts-Check TraderFox

Die letzten Quartalszahlen wurden am 02.02.2023 vorgelegt. Die Aktie schloss den Tag mit +4 %. Der Quartalsgewinn lag bei 2,02 USD pro Aktie gegenüber 1,69 USD vor einem Jahr. Dies entspricht einem Wachstum von 19,5 %. Die Konsensschätzung von 1,78 USD pro Aktie konnte geschlagen werden. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertreffen. Der Umsatz belief sich auf 2,65 Mrd. USD gegenüber 2,33 Mrd. USD vor einem Jahr. Dies entspricht einem Wachstum von 13,7 %. Die Konsensschätzung konnte um 3 % geschlagen werden. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzungen viermal übertroffen. Der Umsatzanstieg kam vor allem dank höherer Preise und teilweise höherer Verkaufsmengen zu Stande. Für 2023 erwartet das Management ein Umsatzwachstum von 6 % bis 8 %. Dies wird vor allem auf höhere Preise zurückzuführen sein. Der Gewinn je Aktie soll um 9 % bis 11 % gesteigert werden.

Charttechnisch sieht die Aktie sehr bullisch aus. Wenn man sich den Wochenchart anschaut, erkennt man, dass die Aktie seit vier Wochen von einem Allzeithoch zum nächsten steigt. Dies wird unterstützt durch große Volumenkerzen an Tagen, an denen die Aktie steigt, und durch kleine Volumenkerzen an Tagen, an denen die Aktie fällt. Die relative Stärke zum S&P 500 ist markant.

Aufklärung über Eigenpositionen: Der Autor hält Aktien von MCD.

Bildherkunft: AdobeStock_447810029