Was ist aus den „KUV-Monstern“ aus dem Jahr 2021 geworden? Welche gehören wieder auf die Watchlist?

In 2021 sahen wir nicht selten Aktien, die mit dem 20-fachen des Umsatzes oder mehr bewertet wurden. Trotz dieser sehr sportlichen Bewertungen schossen sie weiter nach oben. Hier sind Unternehmen wie Fastly, Cloudflare und Unity Software zu nennen. In Bullenmärkten gehen Investoren großzügiger mit Bewertungen um. In Bärenmarkten ist das Gegenteil der Fall. Daher wurden viele dieser "KUV-Monster" (wie Simon Betschinger sie bezeichnete) heftig abverkauft. So hat z. B. Fastly vom Hoch im Oktober 2011 bis zum Tief Ende 2022 knapp 95 % an Wert verloren!

Wenn man sich nun die Entwicklung des Gewinns je Aktie und des Umsatzes der letzten Quartale von einigen dieser "KUV-Monster" anschaut, dann stellt man fest, dass sie weiterhin wachsen. Vermutlich wachsen sie langsam in die Gewinne/Umsätze hinein, die ihnen der Markt einst großzügigerweise zuschrieb. Sie könnten sich nun langsam aber sicher für die nächste Rallye in Stellung bringen. Schauen wir uns daher vier ehemalige "KUV-Monster" genauer an.

Schnell

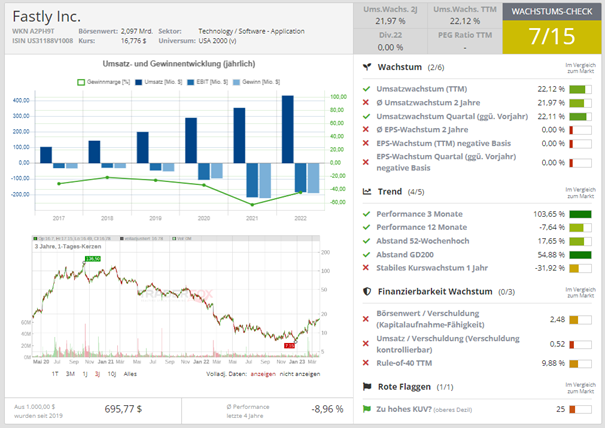

Fastly (FAST) ist ein Unternehmen aus dem Edge-Computing Bereich. Beim Cloud Computing gibt es das Problem der Datenverzögerung ("data lag"). Wir erleben es tagtäglich, wenn wir auf einen Link in im Internetbrowser klicken und darauf warten müssen, dass die nächste Seite angezeigt wird. Die Herausforderung ist die Entfernung, die die Daten "zurücklegen" müssen. Diese Datenverzögerung ist vor allem dann ein großes Problem, wenn man z.B. in einem selbstfahrenden Auto sitzt oder eine Roboteroperation durchführt wird. Hier kommen Edge-Computing- wie Fastly ins Spiel. Das Unternehmen betreibt eine Edge-Computing Infrastructure-as-a-Service (IaaS)-Plattform, die Server und andere Geräte an die Quelle der Datenerstellung bringt. So kann Fastlys Plattform Daten im Wert von +140 Terabyte pro Sekunde in knapp 30 Länder übertragen. Unter Fastlys Kunden befinden sich mehrere Fortune 500 Unternehmen.

Ein großer Katalysator ist das Thema Metaverse. Denn die Metaverse wird viele Edge-Computing-Lösungen benötigen. Die Menge an Datenübertragung, die erforderlich ist, um eine virtuelle Welt in Echtzeit zu erstellen, mit der Benutzer am Rande ("Edge") des Netzwerkes interagieren können, ist enorm. Der schnelle, sichere und stabile Datenverkehr muss garantiert werden. Die Hauptkonkurrenten von Fastly sind Akamai Technologies, Cloudflare und Amazon Web Services (AWS). Fastly wurde im Jahr 2011 gegründet und ging im Mai 2019 an die Börse. Aktuell liegt das KUV (2024) bei 3,6, verglichen mit einem KUV von weit über 40 bei den Höchstständen Ende Oktober 2021. Für das Jahr 2025 liegt das KUV bei 3,3.

Quelle: Wachstums-Check TraderFox

Der Verlust je Aktie konnte in 2022 von -0,15 USD auf -0,08 USD reduziert werden. Im Umsatzbereich ist das Unternehmen stetig am Wachsen. Im zweiten Quartal 2021 lag der Umsatz bei 85,03 Mio. USD und per 31.12.2022 wurden knapp 120 Mio. USD an Umsatz erzielt.

Die letzten Quartalszahlen wurden am 15.02.2023 vorgelegt. Sie pulverisierten die Märkte. Die Aktie schoss unter hohem Volumen um knapp 25 % nach oben. Der Verlust je Aktie lag bei -0,08 USD verglichen mit -0,10 USD vor einem Jahr. Die Erwartung der Analysten lag bei -0,12 USD. Der Umsatz wurde mit 119,32 Mio. USD angegeben gegenüber 97,72 Mio. USD vor einem Jahr. Die Konsensschätzung konnte mit knapp 5 % geschlagen werden.

Charttechnisch befindet sich die Aktie nun wieder über ihrem gleitenden 200 Tagedurchschnitt. Außerdem befindet sich die Aktie über ihrem 20- und 50- Tagedurchschnitt. Das ist positiv. Die Volatilität hat ebenfalls deutlich abgenommen. Allerdings gibt es noch extrem viel Angebotsüberhang („overhead supply“), und die Aktie ist noch gut 17 % von ihrem 52 Wochenhoch entfernt.

Hubspot

HubSpot (HUBS) ist ein US-amerikanisches Unternehmen, das Software für das Inbound-Marketing anbietet. Das Geschäftsmodell konzentriert sich auf die Bereitstellung von Marketing-Tools, die es kleinen und mittelständischen Unternehmen ermöglichen, potenzielle Kunden anzuziehen, zu konvertieren und zu pflegen. HubSpot hebt sich durch die All-in-One-Marketing-Plattform von seinen Wettbewerbern ab. Diese ermöglicht es Unternehmen, ihre gesamte Marketing-, Vertriebs- und Kundenservice-Aktivitäten von einer zentralen Stelle aus zu verwalten. Die Plattform umfasst Funktionen wie E-Mail-Marketing, soziale Medien, SEO, CRM und Content-Management-Systeme, die es Unternehmen ermöglichen, ihre Marketingstrategie zu automatisieren und zu optimieren. Das Unternehmen wurde 2006 gegründet und ging 2014 an die Börse. Im November 2021 markierte die Aktie ihr Allzeithoch bei 866 USD. Danach hat sie in weniger als einem Jahr über 70 % an Wert verloren. Aktuell liegt das KUV (2024) bei 8,1 und das für 2025 bei 6,5.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 16.02.2023 präsentiert. Die Aktie schoss unter hohem Volumen um über 15 % nach oben. Der Quartalsgewinn lag bei 1,11 USD je Aktie gegenüber 0,58 USD vor einem Jahr. Dies entspricht einem Wachstum von 100 % (!). Die Konsensschätzung lag bei 0,83 USD je Aktie. In den letzten vier Quartalen hat das Unternehmen die Erwartungen der Analysten viermal übertroffen. Der Umsatz wurde mit 469,66 Mio. USD angegeben gegenüber 369,31 Mio. USD vor einem Jahr. Die Konsensschätzung konnte um 5,55 % übertroffen werden. Der Umsatz ist seit über zwei Jahren jedes Quartal am Wachsen. Das durchschnittliche Umsatzwachstum in den vergangenen zwei Jahren liegt bei 40 % (!). Infolge der Zahlen haben etliche Bankhäuser ihre Kursziele angehoben.

Charttechnisch macht die Aktie einen guten Eindruck trotz des „overhead supply“. Sie befindet sich über den gleitenden 20-, 50- und 200 Tagedurchschnitt. Die Volatilität hat in der aktuellen Seitwärtskonsolidierung stark abgenommen. Außerdem sehen wir einen stetigen Rückgang des Volumens („volume dry-up“). Dies ist sehr positiv.

Okta

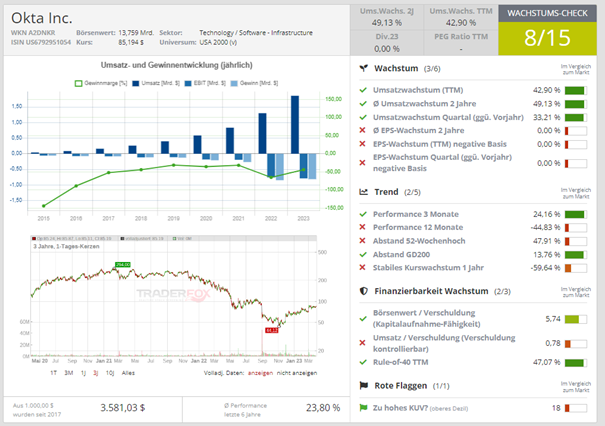

Okta (OKTA) ist ein weiteres KUV-Monster aus dem Jahr 2021. Es ist eines der weltweit führenden Unternehmen im Bereich Identitäts- und Zugangsmanagement („Identity and Access Management“). Das Unternehmen ist spezialisiert auf die Verwaltung von Identitäten und Zugriffe auf Cloud-Anwendungen, Netzwerke und Geräte. Es wird eine cloudbasierte Plattform angeboten, die es Unternehmen ermöglicht, die Identität und den Zugriff ihrer Mitarbeiter auf alle Anwendungen und Geräte zentral zu verwalten. Zu den Produkten gehören u. a. Single Sign-On, Multi-Faktor-Authentifizierung, Lifecycle-Management und API-Zugriff. Okta bedient Branchen wie Einzelhandel, Finanzdienstleistungen, Gesundheitswesen und Regierung. Das Unternehmen wurde im Jahr 2009 gegründet und hat seinen Hauptsitz in Kalifornien. Zwischen Februar 2021 und November 2022 hat die Aktie 85% an Wert verloren! Aktuell liegt das KUV (2024) liegt bei 6,3. Für 2025 beläuft es sich auf 5,3.

Quelle: Wachstums-Check TraderFox

Das Unternehmen hat letzte seine letzten Quartalszahlen am 01.03.2023 vorgelegt. Sie pulverisierten die Märkte. Die Aktie schoss unter hohem Volumen um knapp 15 % nach oben. Der Quartalsgewinn lag bei 0,30 USD pro Aktie gegenüber einem Verlust von 0,18 USD vor einem Jahr. Es war erst das zweite Quartal in der Unternehmensgeschichte, in dem kein Verlust ausgewiesen wurde. Die Konsensschätzung lag bei 0,09 USD pro Aktie. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertroffen. Der Umsatz belief sich auf 510 Mio. USD gegenüber 383 Mio. USD vor einem Jahr. Dies entspricht einem Wachstum von 33%. Damit konnte die Konsensschätzung um gut 4 % geschlagen werden. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzung viermal übertroffen. Das durchschnittliche Umsatzwachstum der vergangenen zwei Jahre liegt bei knapp 50 %!Das ist bemerkenswert.

Das Management hat auch einen Ausblick veröffentlicht. Für das gesamte Geschäftsjahr 2024 wird ein Umsatz von 2,16 Mrd. USD bis 2,17 Mrd. USD erwartet. Dies entspricht einem Wachstum von 16 % bis 17 % gegenüber dem Vorjahr. Der Gewinn soll zwischen 0,74 USD und 0,79 USD pro Aktie liegen. Beide Werte schlagen die Erwartungen der Analysten.

Charttechnisch macht die Aktie infolge der Quartalszahlen einen immer besseren Eindruck. Der gleitende 200 Tagedurchschnitt konnte zurückgewonnen werden. Die Aktie befindet sich auch über ihrem 20- und 50 Tagedurchschnitt, welche beide am Steigen sind. Zusätzlich nimmt die Volatilität aktuell ab, und wir sehen einen stetigen Rückgang des Volumens („volume dry-up“). Dies ist sehr positiv. Allerdings sehen wir noch viel „overhead supply“. So steht die Aktie noch knapp 50 % unterhalb ihres 52 Wochenhochs.

Workday

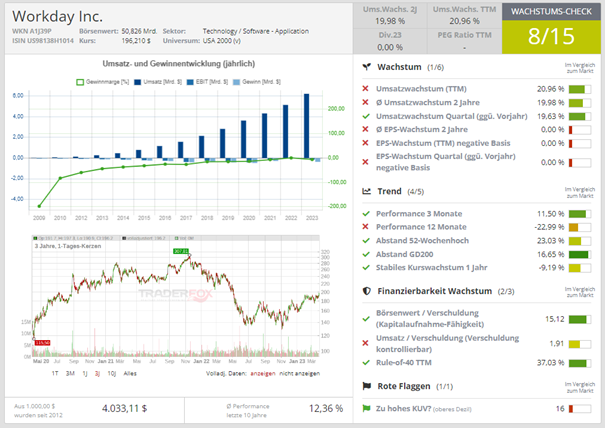

Workday (WDAY) ist ein amerikanisches Unternehmen, das eine Cloud-basierte Softwareplattform für das Personalmanagement und die Finanzen anbietet. Das Geschäftsmodell basiert auf der Bereitstellung einer integrierten Suite von Softwareanwendungen, die es Unternehmen ermöglichen, Personal- und Finanzdaten in Echtzeit zu verwalten, zu analysieren und zu automatisieren. Wettbewerber von Workday sind u. a. Oracle, SAP und ADP. Die Firma wurde im Jahr 2005 gegründet und ist seit 2012 an der New Yorker Börse notiert. Zwischen November 2021 und November 2022 hat die Aktie knapp 60 % an Wert verloren. Aktuell liegt das KUV (2024) bei 7,1. Das ist weiterhin sportlich. Für 2025 beläuft es sich auf 6.

Quelle: Wachstums-Check TraderFox

Am 27.02.2023 wurden die letzten Quartalszahlen präsentiert. Die Aktie reagierte nur wenig darauf. Der Quartalsgewinn wurde mit 0,99 USD pro Aktie angeben gegenüber 0,78 USD vor einem Jahr. Dies ist ein Wachstum von 27 %. Die Konsensschätzung ging von 0,89 USD je Aktie aus. Der Umsatz belief sich auf 1,65 Mrd. USD gegenüber 1,38 Mrd. USD vor einem Jahr. Die Konsensschätzung konnte knapp geschlagen werden.

Charttechnisch macht die Aktie einen guten Eindruck. Sie befindet sich oberhalb des gleitenden 20-, 50- und 200 Tagedurchschnitts, die alle steigend sind. Gestern ist sie aus einer engen Seitwärtskonsolidierung nach oben ausgebrochen. Heute folgten Anschlusskäufe. Das ist bullisch. Allerdings sehen wir auch bei Workday noch relativ viel „overhead supply“.

Bildherkunft: AdobeStock_50202197