Wichtiges Anleger-Wissen: Warum es Schnäppchenjäger an der Börse schwer haben und welche Auswahlkriterien bei der Aktienauswahl mehr bringen

Der Aktienmarkt ist voll von Schnäppchenjägern, als Anhänger des Value-Investmentstils nach günstigen Einstiegsmomenten suchen. Aber während dieser Ansatz zu Zeiten eher noch ineffizienter Märkte durchaus seinen Charme hatte, bringt diese Strategie seit Jahren keine besonders guten Ergebnisse mehr, wie M.M. Warburg in einer aktuellen Publikation zeigt. Darin erklären die Studien-Autoren auch, auf welche Kriterien sich Anleger bei der Suche nach lukrativen Aktien konzentrieren sollten.

Der Hang zur Schnäppchenjagd scheint ein allgemeines menschliches Phänomen zu sein, schreibt M.M. Warburg & Co. zum Beginn einer aktuellen Publikation, in der es um die Frage geht, ob es sich lohnt, Aktien zu kaufen, wenn sie gegenüber ihrer eigenen Historie vergleichsweise günstig erscheinen. Wie es darin weiter heißt, zeigt allerdings die leidvolle Erfahrung, dass Schnäppchen nicht immer das halten, was sie versprechen. Zu oft entpuppen sich vermeintlich günstige Einkäufe im Nachhinein als Fehlentscheidung, da nicht nur der Preis, sondern auch die Qualität niedrig war. Bei einer langfristigen Perspektive können dann günstige Einkäufe nicht selten sogar richtig teuer werden.

Auch der Aktienmarkt ist laut den Studienautoren voll von Schnäppchenjägern, die nach günstigen Einstiegsmomenten suchen. So seien auch heute noch alle Anhänger des Value-Investmentstils letztlich immer auf der Suche nach einem Unternehmen, das einen Dollar wert ist, aber nur 50 Cent kostet, um an dieser Stelle den Gottvater des Value-Investings, Benjamin Graham, zu zitieren. Aber während dieser Ansatz zu Zeiten eher noch ineffizienter Märkte durchaus seinen Charme hatte (das Zitat stammt aus den 30er Jahren des letzten Jahrhunderts), muss laut M.M. Warburg doch die Frage erlaubt sein, ob diese Arbeitshypothese auch heute noch ihre Berechtigung hat.

Ein erster Blick auf die Wertentwicklung von Value-Indizes lasse erahnen, dass das in den letzten 10 Jahren eher nicht mehr der Fall gewesen sei. Eine Tendenz zur systematischen Outperformance sei dort nicht zu erkennen; eher scheine das Gegenteil der Fall zu sein.

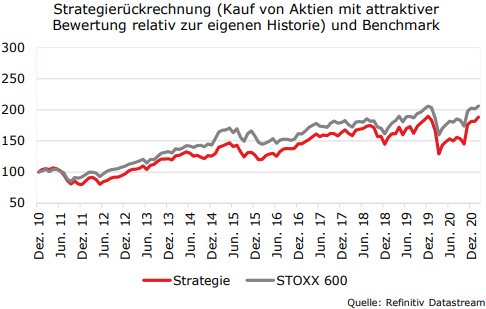

Die Analysten haben dazu auch eine eigene Berechnung angestellt. Dabei haben sie für alle Aktien des STOXX 600 Index in seiner jeweiligen historischen Zusammensetzung auf Basis mehrerer Bewertungskennzahlen berechnet, wie stark die Aktien jeweils (gemessen in Standardabweichungen) von ihren eigenen historischen Daten abweichen. Dabei wurden nur Daten von Analystenschätzungen verwendet, die auch historisch genauso verfügbar waren, womit eine Echtzeitanwendung perfekt repliziert wurde. Gekauft wurden dann für mindestens 6 Monate immer die Aktien, die besonders deutlich unter ihren historischen Bewertungskennzahlen notierten. Das Ergebnis ist ernüchternd, wie die folgende Abbildung zeigt.

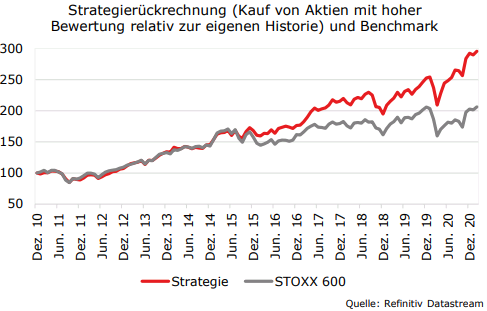

Teure Aktien zeigen seit dem Jahr 2015 eine signifikante Outperformance

Die kumulierte Wertentwicklung liegt leicht unter der der Benchmark; in den meisten Phasen lag die rollierende Jahresrate der Strategie in der Nähe der rollierenden Jahresrate der Benchmark. Vereinfacht gesagt: Man hätte sich die Mühe eigentlich sparen können, nach Schnäppchen zu suchen.

Der Unterwasserchart der aktiven Rendite gibt zudem einen Hinweis darauf, dass die Wertentwicklung relativ zur Benchmark etwas besser war, wenn die Konjunkturdaten einen positiven Trend aufweisen, während rezessive Phasen eher mit einer relativ schlechteren Performance einhergingen. Das ist gemäß M.M. Warburg nicht untypisch für das Performanceverhalten sehr günstig bewerteter Unternehmen, da mit der günstigen Bewertung meistens eine geringe Bilanzqualität einhergeht, die in rezessiven Phasen zu einer Belastung für das Unternehmen werden kann.

Um das Phänomen insgesamt besser verstehen zu können, haben die Analysten die Strategie umgekehrt. Statt die Schnäppchen zu kaufen, setzten sie in einem zweiten Durchlauf auf die Aktien, die relativ zu ihrer eigenen Historie besonders teuer erschienen. Das Ergebnis hat die Autoren mehr als überrascht, wie sie eingestehen. Denn während sie wiederum eine Wertentwicklung in der Nähe der Benchmark erwartet hätten, habe sich insbesondere ab dem Jahr 2015 eine signifikante Outperformance gezeigt. Zeitlich falle der Beginn der Outperformance perfekt mit dem Beginn des europäischen QE-Programms zusammen.

Die Börse belohnt Qualität über die Bewertung

Die Ergebnisse mahnen – so die Interpretation von M.M. Warburg – zu großer Demut. Offensichtlich seien Unternehmen, die im Zeitverlauf günstiger bewertet wurden, zu Recht günstiger bewertet worden, denn in der Folgezeit hätten sie diese Unterbewertung im Durchschnitt nicht mehr aufgeholt. Und Unternehmen, die im Zeitverlauf vom Markt immer teurer bewertet worden seien, seien ebenfalls nicht von einem zufälligen Prozess bevorteilt worden.

Vielmehr habe gab es auch offensichtlich gute Gründe gegeben, diese Unternehmen im Zeitverlauf anders einzuschätzen, denn auch hier habe in der Zeit danach keine im Durchschnitt zu erwartende mean reversion stattgefunden. Ganz im Gegenteil. Für Unternehmen, die zuvor teurer geworden waren, habe sich offensichtlich dieser Trend im Durchschnitt nach dem Kauf fortgesetzt. Es scheint so, als wenn der Markt ein feines Gespür für die Qualität von Unternehmen besitze. Fallende Qualität werde abgestraft, sich verbessernde Qualität werde über ansteigende Bewertungen belohnt. Aus dieser Perspektive seien fallende Bewertungen eines Unternehmens ein Warnsignal und eben kein Schnäppchenindikator!

Demgegenüber seien steigende Bewertungen ein starker Hinweisgeber für unternehmerische Chancen, die sich aus einer erhöhten Qualität und Substanz des Unternehmens ergäben. Nicht ohne Grund weise das Portfolio mit den vermeintlich zu teuren Aktien nicht nur eine bessere Performance auf, sondern habe– entgegen dem, was viele Lehrbücher postulieren würden – auch noch attraktivere Risikoeigenschaften. Die Volatilität und der Value at Risk (ein Risikomaß für die Risikoposition eines Portfolios), sind besser als in der Benchmark.

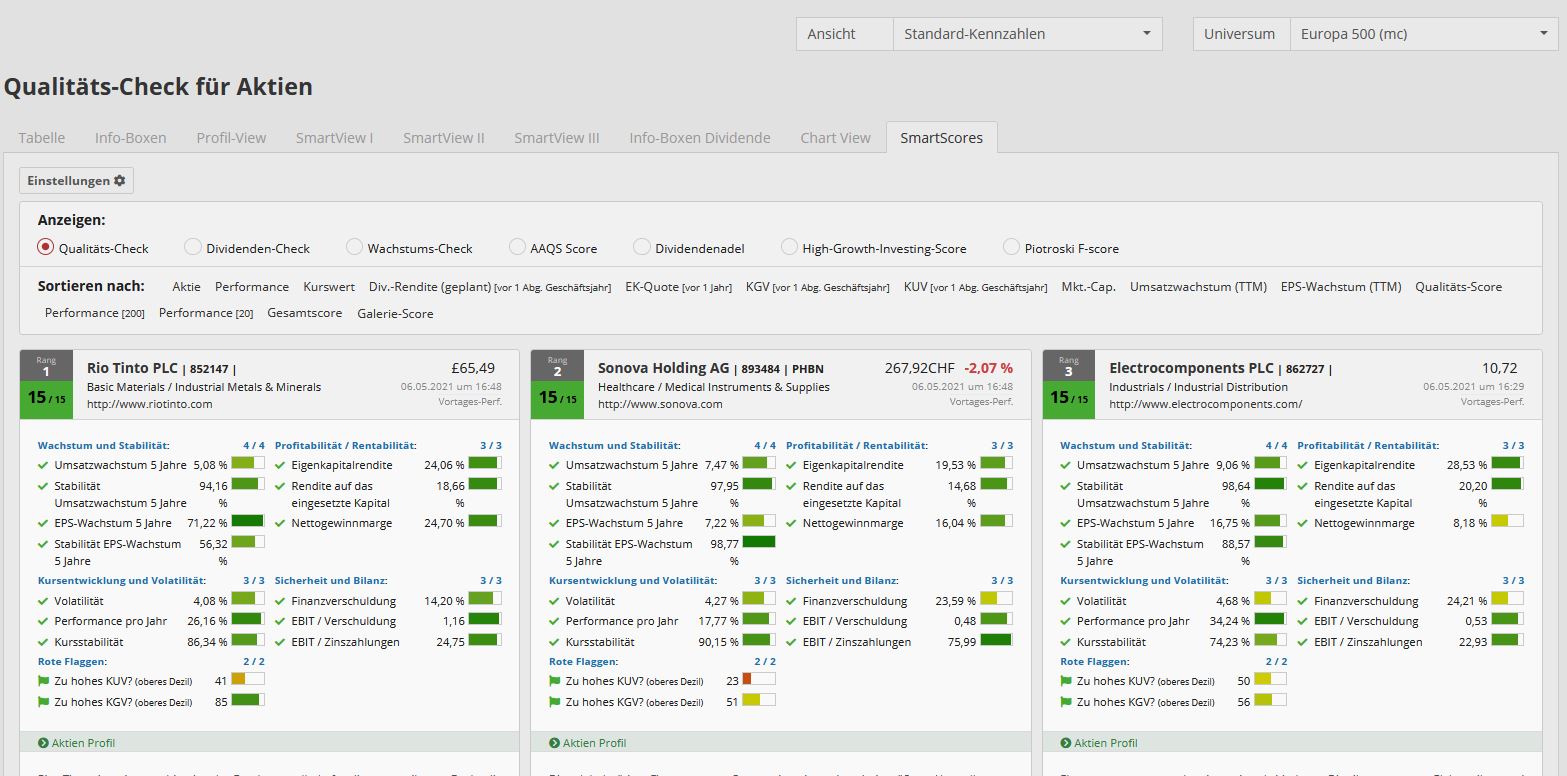

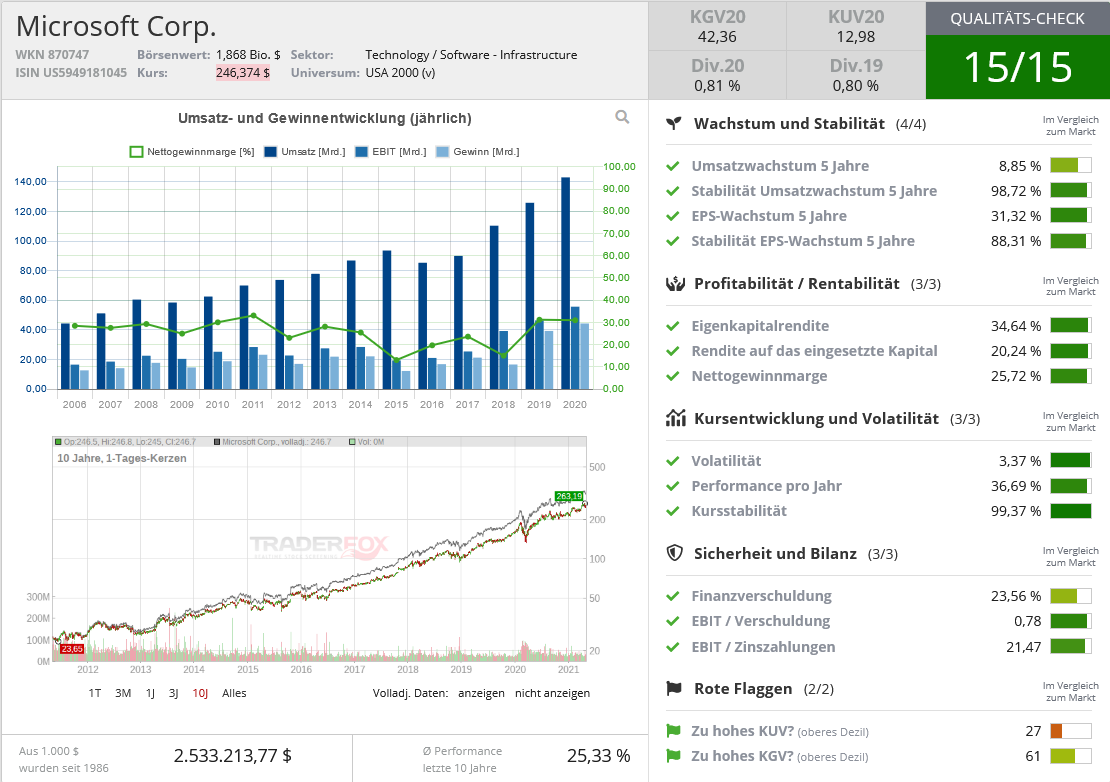

Hinweis: Mit dem TraderFox aktien Terminal können Sie kostenlos einen Qualitäts-Check durchführen.

Quelle: Qualitäts-Check TraderFox

Auf welche Kriterien es bei der Aktienauswahl ankommt

Aus der Sicht der Analysten kann das Ergebnis mit Sektor-Effekten nicht erklärt werden. Ein besserer Erklärungsansatz sei vermutlich die sehr expansive Geldpolitik der EZB, die ab März 2015 durch die Auflage von Anleihekaufprogrammen einen zusätzlichen Schub verliehen bekommen habe. Grundsätzlich täten sich Investoren schwer damit, Aktien mit steigenden Bewertungsrelationen zu kaufen. Mit tiefen Zinsen falle jedoch der Grund für diese Zurückhaltung zunehmend weg, denn bei tiefen Zinsen steige der Barwert zukünftiger Gewinne stark an, so dass höhere Bewertungsrelationen zunehmend plausibel erschienen.

Das mag laut M.M. Warburg zum Teil erklären, warum die zweite getestete Strategie just in dem Moment begonnen habe besonders gut zu performen, als die EZB mit dem Kauf von Anleihen begonnen habe. Allerdings sei nicht davon auszugehen, dass auf absehbare Zeit eine Kursänderung in der Geld- und Zinspolitik erfolge. Solange die Zinsen nahe bei null Prozent lägen, dürften Investoren sehr gerne bereit sein, sich verbessernde Aussichten auf zukünftige Gewinne mit deutlichen Bewertungsaufschlägen zu versehen. Wer dann diese Unternehmen aufgrund der hohen Bewertung verkaufe, verkaufe auch die Unternehmen mit den besten Gewinnaussichten und verzichte auf zukünftige Performance.

Insgesamt zeigten die Berechnungen schon seit längerer Zeit, dass es zunehmend sinnlos sei, als Einzelinvestor beim Thema Bewertung schlauer sein zu wollen als der Gesamtmarkt. Vieles spreche dafür, sich auf Themen wie Bilanzqualität, Profitabilität, Gewinnwachstum, wettbewerbliches Umfeld und die Qualität des Managements zu konzentrieren. Beim Thema Bewertung verbrennt man sich dagegen zu oft und zu leicht die Finger.

Mit dem Morningstar-Datenpaket können Sie bspw. die 500 größten europäischen Unternehmen nach Marktkapitalisierung screenen und mit unserem SmartScore Screening anzeigen lassen.

https://traderfox.de/produkte/morningstar-datenpaket/